4.9: Política monetaria, banca y economía

- Page ID

- 106842

Política Monetaria, Banca y Economía

La pregunta crucial es ¿cuánto tiempo tardará en que las políticas de la Fed afecten a la economía? La influencia de la Reserva Federal y de la política monetaria es enorme y compleja. Ni siquiera la Fed puede realmente calcular exactamente lo que sucederá a corto o largo plazo cuando lleve a cabo la política monetaria porque hay varios otros temas a considerar como el momento y la carga de esa política. Cuando se analizan todos los elementos del desempeño económico y se ajusta la política monetaria, la Fed puede encontrar que la economía es difícil de “afinar”.

Generalizaciones Universales

- Los cambios en la oferta monetaria afectan la tasa de interés, la disponibilidad de crédito y el nivel de precios.

- La expansión y contracción de la oferta monetaria afectan el costo del crédito.

- La teoría de cantidad del dinero se ha repetido a lo largo de la historia.

Preguntas Orientadoras

- ¿Cuál es el impacto a corto plazo de la política monetaria?

- ¿Por qué la gente ve la tasa de interés como una medida de la salud general de la economía?

- ¿Por qué la Fed intenta evitar enfrentamientos políticos, especialmente durante los años electorales?

Esta tabla muestra los diferentes tipos de dinero comúnmente definidos por los economistas. El fondo representa las formas de dinero más líquidas, M0, que se utiliza principalmente como medio de intercambio. La medida más amplia de dinero definida aquí es M3. Esto incluye formas de dinero utilizadas como depósito de valor.

Esta tabla muestra los diferentes tipos de dinero comúnmente definidos por los economistas. El fondo representa las formas de dinero más líquidas, M0, que se utiliza principalmente como medio de intercambio. La medida más amplia de dinero definida aquí es M3. Esto incluye formas de dinero utilizadas como depósito de valor. El efectivo en tu bolsillo ciertamente sirve como dinero, pero ¿qué pasa con los cheques o las tarjetas de crédito? ¿También son dinero? En lugar de tratar de establecer una sola forma de medir el dinero, los economistas ofrecen definiciones más amplias de dinero basadas en la liquidez. La liquidez se refiere a la rapidez con la que se puede utilizar un activo financiero para comprar un bien o servicio. Por ejemplo, el efectivo es muy líquido. Su factura de $10 se puede usar fácilmente para comprar una hamburguesa a la hora del almuerzo. No obstante, los $10 que tienes en tu cuenta de ahorros no son tan fáciles de usar. Debes acudir al banco o cajero automático y retirar ese efectivo para comprar tu almuerzo. Así, $10 en tu cuenta de ahorros son menos líquidos.

Video: Política Fiscal y Monetaria

Medir el dinero: Moneda, M1 y M2

El Banco de la Reserva Federal, que es el banco central de Estados Unidos, es un regulador bancario y es responsable de la política monetaria y define el dinero de acuerdo a su liquidez. Hay dos definiciones de dinero: M1 y M2 oferta monetaria. La oferta monetaria M1 incluye aquellos dineros que son muy líquidos como efectivo, depósitos verificables (a la vista) y cheques de viajero. La oferta monetaria M2 es de naturaleza menos líquida e incluye M1 más depósitos de ahorro y tiempo, certificados de depósitos y fondos del mercado monetario.

La oferta monetaria M1 incluye monedas y divisas en circulación, las monedas y billetes que circulan en una economía que no están en manos del Tesoro de Estados Unidos, en el Banco de la Reserva Federal o en bóvedas bancarias. Estrechamente relacionados con la moneda están los depósitos verificables, también conocidos como depósitos a la vista. Estos son los montos que se mantienen en las cuentas corrientes. Se denominan depósitos a la vista o depósitos verificables porque la institución bancaria debe entregar al depositario su dinero “a la carta” cuando se escribe un cheque o se utiliza una tarjeta de débito. Estos rubros en conjunto —moneda y cuentas corrientes en bancos— conforman la definición de dinero conocida como M1, la cual es medida diariamente por el Sistema de la Reserva Federal. Los cheques de viajero también están incluidos en M1, pero han disminuido su uso en el pasado reciente.

Una definición más amplia de dinero, M2 incluye todo en M1 pero también agrega otros tipos de depósitos. Por ejemplo, M2 incluye depósitos de ahorro en bancos, que son cuentas bancarias en las que no se puede escribir un cheque directamente, pero de las cuales se puede retirar fácilmente el dinero en un cajero automático o banco. Muchos bancos y otras instituciones financieras también ofrecen la oportunidad de invertir en fondos del mercado monetario, donde los depósitos de muchos inversionistas individuales se agrupan e invierten de manera segura, como los bonos gubernamentales a corto plazo. Otro ingrediente de M2 son los certificados de depósito (CD) o depósitos a plazo relativamente pequeños (es decir, menos de aproximadamente 100.000 dólares), que son cuentas que el depositante se ha comprometido a dejar en el banco por cierto periodo de tiempo, que van desde unos pocos meses hasta algunos años, a cambio de un interés mayor tasa. En definitiva, todos estos tipos de M2 son dinero que puedes retirar y gastar, pero que requieren de un mayor esfuerzo para hacerlo que los artículos en M1. La Figura 2 debería ayudar a visualizar la relación entre M1 y M2. Tenga en cuenta que M1 está incluido en el cálculo de M2.

La relación entre el dinero M1 y M2

El dinero M1 y M2 tienen varias definiciones, que van desde estrecho hasta amplio. M1 = monedas y moneda en circulación + depósito verificable (demanda) + cheques de viajero. M2 = M1 + depósitos de ahorro + fondos del mercado monetario + certificados de depósito + otros depósitos a plazo.

El Sistema de la Reserva Federal se encarga de rastrear los montos de M1 y M2 y prepara una liberación semanal de información sobre la oferta monetaria. Para dar una idea de cómo suenan estas cantidades, de acuerdo con la medida del Banco de la Reserva Federal de las acciones monetarias de Estados Unidos, al cierre del año 2012, M1 en Estados Unidos era de 2.4 billones de dólares, mientras que M2 fue de 10.4 billones de dólares. A modo de comparación, el tamaño del PIB de Estados Unidos en 2012 fue de 16.3 billones de dólares. En el Cuadro 1 se presenta un desglose de la porción de cada tipo de dinero que comprendió M1 y M2 en 2012, según lo dispuesto por el Banco de la Reserva Federal.

| Componentes de M1 en Estados Unidos en 2012 | $ miles de millones |

| Moneda | 1,090.0 |

| Cheques de viajero | $3.8 |

| Depósitos a la vista y otras cuentas corrientes | 1,351.1 |

| Total M1 | $2,444.9 (o $2.4 billones) |

| Componentes de M2 en Estados Unidos en 2012 | $ miles de millones |

| M1 oferta de dinero | 2,444.9 |

| Cuentas de ahorro | $6,692.0 |

| Depósitos a tiempo | $631.0 |

| Saldos de fondos mutuos del mercado monetario | $640.1 |

| Total M2 | $10,408.7 mil millones (o $10.4 billones) |

Las líneas que separan M1 y M2 pueden volverse un poco borrosas. En ocasiones los elementos de M1 no son tratados igual; por ejemplo, algunos negocios no aceptarán cheques personales por grandes cantidades, sino que aceptarán cheques de viajero o efectivo. Los cambios en las prácticas bancarias y la tecnología han hecho que las cuentas de ahorro en M2 sean más similares a las cuentas corrientes en M1. Por ejemplo, algunas cuentas de ahorro permitirán a los depositantes escribir cheques, usar cajeros automáticos y pagar facturas a través de Internet, lo que ha facilitado el acceso a las cuentas de ahorro. Al igual que con muchos otros términos económicos y estadísticas, lo importante es conocer las fortalezas y limitaciones de las diversas definiciones de dinero, no creer que tales definiciones sean tan claras para los economistas como, digamos, la definición de nitrógeno es para los químicos.

¿Dónde encaja en esta imagen el “dinero plástico” como las tarjetas de débito, las tarjetas de crédito y el dinero inteligente? Una tarjeta de débito, como un cheque, es una instrucción al banco del usuario para que transfiera dinero directa e inmediatamente de tu cuenta bancaria al vendedor. Es importante señalar que en nuestra definición de dinero, se trata de depósitos verificables que son dinero, no el cheque en papel o la tarjeta de débito. Aunque puedes realizar una compra con tarjeta de crédito, no se considera dinero sino más bien un préstamo a corto plazo de la compañía de tarjetas de crédito para ti. Cuando haces una compra con tarjeta de crédito, la compañía de tarjetas de crédito transfiere inmediatamente dinero de su cuenta corriente al vendedor, y al final del mes, la compañía de tarjetas de crédito te envía una factura por lo que has cobrado ese mes. Hasta que pagues la factura de la tarjeta de crédito, efectivamente has pedido prestado dinero a la compañía de tarjetas de crédito. Con una tarjeta inteligente, puede almacenar un cierto valor de dinero en la tarjeta y luego usar la tarjeta para realizar compras. Algunas “tarjetas inteligentes” utilizadas para fines específicos, como las llamadas telefónicas de larga distancia, o hacer compras en una librería y cafetería del campus, no son realmente tan inteligentes, porque solo se pueden usar para ciertas compras o en ciertos lugares.

En resumen, las tarjetas de crédito, las tarjetas de débito y las tarjetas inteligentes son diferentes formas de mover dinero cuando se realiza una compra. Pero tener más tarjetas de crédito o débito no cambia la cantidad de dinero en la economía, más que tener más cheques impresos aumenta la cantidad de dinero en tu cuenta corriente.

Un mensaje clave que subyace a esta discusión de M1 y M2 es que el dinero en una economía moderna no es solo billetes de papel y monedas; en cambio, el dinero está estrechamente vinculado a las cuentas bancarias. En efecto, las políticas macroeconómicas relativas al dinero se realizan en gran medida a través del sistema bancario. En la siguiente sección se explica cómo funcionan los bancos y cómo el sistema bancario de una nación tiene el poder de crear dinero.

El dinero se mide con varias definiciones: M1 incluye moneda y dinero en cuentas corrientes (depósitos a la vista). Los cheques de viajero también son un componente de M1, pero están disminuyendo en su uso. M2 incluye todo M1, más depósitos de ahorro, depósitos a plazo como certificados de depósito y fondos del mercado monetario.

El problema del límite inferior de la tasa de interés de cero por ciento

La mayoría de los economistas creen que la política monetaria (la manipulación de las tasas de interés y las condiciones crediticias por parte del banco central de una nación) tiene una poderosa influencia en la economía de una nación. La política monetaria funciona cuando el banco central reduce las tasas de interés y pone más disponible el crédito. Como resultado, la inversión empresarial y otros tipos de gasto aumentan, provocando que el PIB y el empleo crezcan.

Pero, ¿y si las tasas de interés que pagan los bancos ya están cerca de cero? No se pueden hacer negativos, ¿verdad? Eso significaría que los prestamistas pagan a los prestatarios por el privilegio de llevarse su dinero. Sin embargo, esta era la situación en la que se encontraba la Reserva Federal de Estados Unidos al final de la recesión 2008—2009. La tasa de fondos federales, que es la tasa de interés para los bancos a la que apunta la Reserva Federal con su política monetaria, estuvo ligeramente por encima del 5% en 2007. Para 2009, había caído a 0.16%.

La situación de la Reserva Federal se complicó aún más porque la política fiscal, la otra herramienta importante para gestionar la economía, se vio limitada por los temores de que el déficit presupuestario federal y la deuda pública ya fueran demasiado altos. ¿Cuáles fueron las opciones de la Reserva Federal? ¿Cómo podría utilizarse la política monetaria para estimular la economía? La respuesta, como veremos en este capítulo, fue cambiar las reglas del juego.

El dinero, los préstamos y los bancos están todos unidos entre sí. El dinero se deposita en cuentas bancarias, que luego se presta a empresas, particulares y otros bancos. Cuando el sistema entrelazado de dinero, préstamos y bancos funciona bien, las transacciones económicas se realizan sin problemas en los mercados de bienes y trabajo y los ahorradores están conectados con los prestatarios. Si el sistema monetario y bancario no opera sin problemas, la economía puede caer en recesión o sufrir una inflación prolongada.

El gobierno de cada país tiene políticas públicas que apoyan el sistema de dinero, préstamos y banca. Pero estas políticas no siempre funcionan a la perfección. En este capítulo se discute cómo funciona la política monetaria y qué puede impedir que funcione a la perfección.

Cómo ejecuta un Banco Central la Política Monetaria

La función más importante de la Reserva Federal es llevar a cabo la política monetaria de la nación. El artículo I, fracción 8 de la Constitución de Estados Unidos otorga al Congreso la facultad de “acuñar dinero” y “regular su valor”. Como parte de la legislación de 1913 que creó la Reserva Federal, el Congreso delegó estas facultades a la Fed. La política monetaria implica gestionar las tasas de interés y las condiciones crediticias, lo que influye en el nivel de actividad económica, como se describe con más detalle a continuación.

Un banco central cuenta con tres herramientas tradicionales para implementar la política monetaria en la economía:

Operaciones de mercado abierto

Cambio de requisitos de reserva

Cambio de la tasa de descuento

Al discutir cómo funcionan estas tres herramientas, es útil pensar en el banco central como un “banco para bancos”, es decir, cada banco del sector privado tiene su propia cuenta en el banco central. Discutiremos cada una de estas herramientas de política monetaria en las secciones siguientes.

Operaciones de Mercado Abierto

La herramienta de política monetaria más utilizada en Estados Unidos son las operaciones de mercado abierto. Las operaciones de mercado abierto tienen lugar cuando el banco central vende o compra bonos del Tesoro de Estados Unidos con el fin de influir en la cantidad de reservas bancarias y el nivel de las tasas de interés. La tasa de interés específica dirigida en las operaciones de mercado abierto es la tasa de fondos federales. El nombre es un poco inapropiado ya que la tasa de fondos federales es la tasa de interés que cobran los bancos comerciales que realizan préstamos a un día a otros bancos. Como tal, es una tasa de interés a muy corto plazo, pero que refleja muy bien las condiciones crediticias en los mercados financieros.

El Comité Federal de Mercado Abierto (FOMC) toma las decisiones respecto a estas operaciones de mercado abierto. El FOMC está integrado por los siete integrantes de la Junta de Gobernadores de la Reserva Federal. También incluye a cinco miembros con derecho a voto que son sorteados, de forma rotativa, de los Bancos regionales de la Reserva Federal. El presidente del distrito de Nueva York es miembro con derecho a voto permanente del FOMC y los otros cuatro cupos se llenan de forma rotativa, anual, de los otros 11 distritos. El FOMC generalmente se reúne cada seis semanas, pero puede reunirse con más frecuencia si es necesario. El FOMC intenta actuar por consenso; sin embargo, el presidente de la Reserva Federal tradicionalmente ha jugado un papel muy poderoso en la definición y conformación de ese consenso. Para la Reserva Federal, y para la mayoría de los bancos centrales, las operaciones de mercado abierto han sido, en las últimas décadas, la herramienta de política monetaria más utilizada.

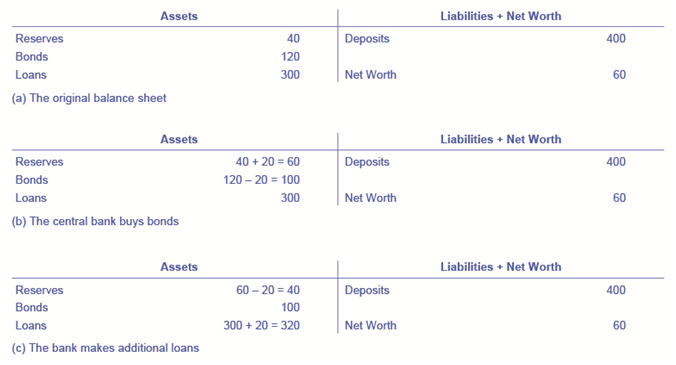

Para entender cómo las operaciones de mercado abierto afectan la oferta monetaria, considere el balance de Happy Bank, que se muestra en la Figura 3. La figura 3 (a) muestra que Happy Bank inicia con 460 millones de dólares en activos, divididos entre reservas, bonos y préstamos, y 400 millones de dólares en pasivos en forma de depósitos, con un patrimonio neto de 60 millones de dólares. Cuando el banco central compra 20 millones de dólares en bonos a Happy Bank, las tenencias de bonos de Happy Bank caen 20 millones de dólares y las reservas del banco suben 20 millones de dólares, como se muestra en la Figura 3 (b). No obstante, Happy Bank solo quiere retener 40 millones de dólares en reservas (la cantidad de reservas con las que comenzó en la Figura 3) (a), por lo que el banco decide prestar los 20 millones adicionales en reservas y sus préstamos suben 20 millones de dólares, como se muestra en la Figura 3 (c). La operación de mercado abierto por parte del banco central hace que Happy Bank haga préstamos en lugar de mantener sus activos en forma de bonos del gobierno, lo que amplía la oferta monetaria. A medida que los nuevos préstamos se depositan en bancos de toda la economía, estos bancos, a su vez, prestarán algunos de los depósitos que reciben, activando el multiplicador monetario.

Balance de Happy Bank - Versión 1

¿De dónde obtuvo la Reserva Federal los 20 millones de dólares que utilizó para comprar los bonos? Un banco central tiene el poder de crear dinero. En términos prácticos, la Reserva Federal escribiría un cheque a Happy Bank, para que Happy Bank pueda tener ese dinero acreditado en su cuenta bancaria en la Reserva Federal. En verdad, la Reserva Federal creó el dinero para comprar los bonos de la nada, o con unos pocos clics en algunas teclas de computadora.

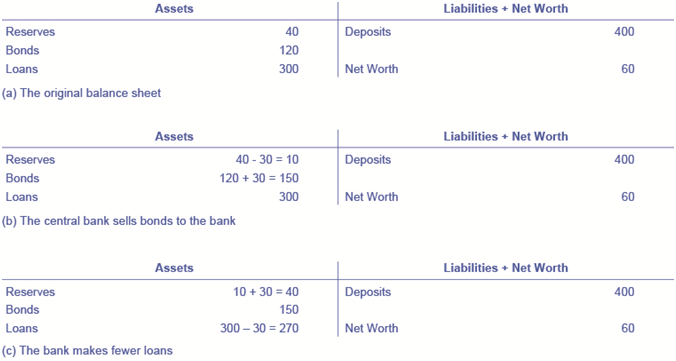

Las operaciones de mercado abierto también pueden reducir la cantidad de dinero y préstamos en una economía. La figura 3 (a) muestra el balance de Happy Bank antes de que el banco central venda bonos en el mercado abierto. Cuando Happy Bank compra 30 millones de dólares en bonos, Happy Bank envía 30 millones de sus reservas al banco central, pero ahora tiene 30 millones adicionales en bonos, como se muestra en la Figura 4 (b). No obstante, Happy Bank quiere mantener 40 millones de dólares en reservas, como en la Figura 3 (a), por lo que ajustará a la baja la cantidad de sus préstamos en 30 millones de dólares, para que sus reservas vuelvan al nivel deseado, como se muestra en la Figura 4 (c). En términos prácticos, un banco puede reducir fácilmente su cantidad de préstamos. En un momento dado, un banco está recibiendo pagos de préstamos que realizó anteriormente y también haciendo nuevos préstamos. Si el banco simplemente frena o detiene brevemente la realización de nuevos préstamos, y en su lugar agrega esos fondos a sus reservas, entonces su cantidad total de préstamos disminuirá. Una disminución en la cantidad de préstamos también significa menos depósitos en otros bancos, y otros bancos reduciendo también sus préstamos, ya que el multiplicador de dinero entra en vigencia. ¿Y qué pasa con todos esos bonos? ¿Cómo afectan la oferta monetaria? Lee lo siguiente para obtener la respuesta.

Balance de Happy Bank - Versión 2

¿La venta o compra de bonos aumenta la oferta monetaria?

¿Es una venta de bonos por parte del banco central que aumenta las reservas bancarias y baja las tasas de interés o es una compra de bonos por parte del banco central? La manera fácil de hacer un seguimiento de esto es tratar al banco central como si estuviera fuera del sistema bancario. Cuando un banco central compra bonos, el dinero fluye del banco central a los bancos individuales de la economía, aumentando la oferta de dinero en circulación. Cuando un banco central vende bonos, entonces el dinero de los bancos individuales de la economía fluye hacia el banco central, lo que reduce la cantidad de dinero en la economía.

Cambio de requisitos de reserva

Un segundo método para llevar a cabo la política monetaria es que el banco central suba o baje el requisito de reserva que, como se señaló anteriormente, es el porcentaje de los depósitos de cada banco que legalmente se requiere mantener ya sea como efectivo en su bóveda o en depósito ante el banco central. Si se requiere que los bancos mantengan una cantidad mayor en reservas, tienen menos dinero disponible para prestar. Si a los bancos se les permite retener una cantidad menor en reservas, tendrán una mayor cantidad de dinero disponible para prestar.

Al cierre de 2013, la Reserva Federal requirió a los bancos mantener reservas iguales al 0% de los primeros $13.3 millones en depósitos, luego mantener reservas equivalentes al 3% de los depósitos hasta $89.0 millones en cuentas corrientes y de ahorro, y 10% de cualquier monto superior a $89.0 millones. Casi todos los años se realizan pequeños cambios en los requisitos de reserva. Por ejemplo, la línea divisoria de $89.0 millones a veces se sube o baja por unos pocos millones de dólares. En la práctica, los grandes cambios en los requisitos de reserva rara vez se utilizan para ejecutar la política monetaria. Una demanda repentina de que todos los bancos aumenten sus reservas sería extremadamente disruptiva y difícil de cumplir, mientras que aflojar demasiado los requisitos crearía el peligro de que los bancos no puedan satisfacer la demanda de retiros.

Cambio de la tasa de descuento

La Reserva Federal se fundó a raíz del Pánico Financiero de 1907 cuando muchos bancos fracasaron como resultado de las ejecuciones bancarias. Como se mencionó anteriormente, dado que los bancos obtienen ganancias prestando sus depósitos, ningún banco, ni siquiera aquellos que no están en bancarrota, pueden soportar una corrida bancaria. A raíz del Pánico, se fundó la Reserva Federal para ser el “prestamista de último recurso”. En caso de una ejecución bancaria, los bancos sólidos, (bancos que no estaban en bancarrota) podían pedir prestado tanto efectivo como necesitaran de la “ventana” de descuentos de la Fed para sofocar la corrida bancaria. La tasa de interés que pagan los bancos por dichos préstamos se llama tasa de descuento. (Se llaman así porque los préstamos se hacen contra los préstamos pendientes del banco “con un descuento” de su valor nominal). Una vez que los depositantes se convencieron de que el banco sería capaz de honrar sus retiros, ya no tenían razón para hacer una carrera en el banco. En definitiva, la Reserva Federal originalmente estaba destinada a otorgar crédito pasivamente, pero en los años transcurridos desde su fundación, la Fed ha asumido un papel más activo con la política monetaria.

Entonces, el tercer método tradicional para llevar a cabo la política monetaria es subir o bajar la tasa de descuento. Si el banco central eleva la tasa de descuento, entonces los bancos comerciales reducirán sus préstamos de reservas de la Fed, y en su lugar llamarán a préstamos para reemplazar esas reservas. Dado que hay menos préstamos disponibles, la oferta monetaria cae y las tasas de interés del mercado suben. Si el banco central baja la tasa de descuento que cobra a los bancos, el proceso funciona a la inversa.

En las últimas décadas, la Reserva Federal ha hecho relativamente pocos préstamos de descuento. Antes de que un banco tome prestado de la Reserva Federal para llenar sus reservas requeridas, se espera que el banco primero pida prestado de otras fuentes disponibles, como otros bancos. Esto es alentado porque la Fed cobra una tasa de descuento más alta, que la tasa de fondos federales. Dado que la mayoría de los bancos piden poco prestado a la tasa de descuento, cambiar la tasa de descuento hacia arriba o hacia abajo tiene poco impacto en su comportamiento. Más importante aún, la Fed ha encontrado por experiencia que las operaciones de mercado abierto son un medio más preciso y poderoso para ejecutar cualquier política monetaria deseada.

En la Ley de la Reserva Federal, la frase “... para costear medios de redescuento del papel mercantil” está contenida en su largo título. Esta herramienta fue vista como la principal herramienta para la política monetaria cuando se creó inicialmente la Fed. Esto ilustra cómo ha evolucionado la política monetaria y cómo continúa haciéndolo.

Un banco central cuenta con tres herramientas tradicionales para llevar a cabo la política monetaria: operaciones de mercado abierto, que implica la compra y venta de bonos gubernamentales con bancos; requisitos de reserva, que determinan qué nivel de reservas está legalmente obligado a mantener un banco; y tasas de descuento, que es la tasa de interés que cobra el banco central sobre los préstamos que otorga a otros bancos comerciales. La herramienta más utilizada son las operaciones de mercado abierto.

Política Monetaria y Resultados Económicos

Una política monetaria que baja las tasas de interés y estimula el endeudamiento se conoce como una política monetaria expansiva o política monetaria floja. Por el contrario, una política monetaria que eleva las tasas de interés y reduce el endeudamiento en la economía es una política monetaria contraccionaria o una política monetaria apretada. Este módulo discutirá cómo las políticas monetarias expansionarias y contraccionarias afectan las tasas de interés y la demanda agregada, y cómo tales políticas afectarán objetivos macroeconómicos como el desempleo y la inflación. Concluiremos con una mirada a la práctica de política monetaria de la Fed en las últimas décadas.

El efecto de la política monetaria en las tasas de interés

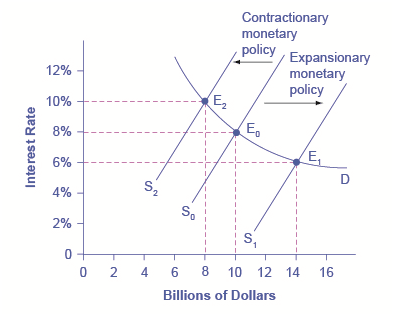

Considere el mercado de fondos bancarios prestables, que se muestra en la Figura 5. El equilibrio original (E 0) ocurre a una tasa de interés del 8% y a una cantidad de fondos prestados y prestados de $10 mil millones. Una política monetaria expansiva desplazará la oferta de fondos prestables hacia la derecha de la curva de oferta original (S 0) a S 1, lo que conducirá a un equilibrio (E 1) con una tasa de interés menor del 6% y una cantidad de fondos prestados de 14 mil millones de dólares. Por el contrario, una política monetaria contraccionaria desplazará la oferta de fondos prestables hacia la izquierda de la curva de oferta original (S 0) a S 2, lo que conducirá a un equilibrio (E 2) con una tasa de interés superior del 10% y una cantidad de fondos prestados de 8 mil millones de dólares.

Política Monetaria y Tasas de Interés

El equilibrio original ocurre en E 0. Una política monetaria expansiva desplazará la oferta de fondos prestables hacia la derecha de la curva de oferta original (S 0) a la nueva curva de oferta (S 1) y a un nuevo equilibrio de E 1, reduciendo la tasa de interés de 8% a 6%. Una política monetaria contraccionaria desplazará la oferta de fondos prestables hacia la izquierda de la curva de oferta original (S 0) a la nueva oferta (S 2), y elevará la tasa de interés de 8% a 10%.

Entonces, ¿cómo un banco central “sube” las tasas de interés? Al describir las acciones de política monetaria tomadas por un banco central, es común escuchar que el banco central “elevó las tasas de interés” o “bajó las tasas de interés”. Hay que tener claro esto: más precisamente, a través de operaciones de mercado abierto, el banco central cambia las reservas bancarias de una manera que afecta la curva de oferta de los fondos prestables. Como resultado, las tasas de interés cambian, como se muestra en la Figura 5. Si no cumplen con el objetivo de la Fed, la Fed puede abastecer más o menos reservas hasta que las tasas de interés lo hagan.

Recordemos que la tasa de interés específica a la que apunta la Fed es la tasa de fondos federales. La Reserva Federal ha establecido, desde 1995, su tasa objetivo de fondos federales antes de cualquier operación de mercado abierto.

Por supuesto, los mercados financieros muestran una amplia gama de tasas de interés, representando a prestatarios con diferentes primas de riesgo y préstamos que deben ser reembolsados en diferentes períodos de tiempo. En general, cuando la tasa de fondos federales baja sustancialmente, otras tasas de interés también bajan, y cuando la tasa de fondos federales sube, otras tasas de interés suben. Sin embargo, una caída o aumento de un punto porcentual en la tasa de los fondos federales, que se recuerda es para pedir prestado durante la noche, generalmente tendrá un efecto de menos de un punto porcentual en un préstamo a 30 años para comprar una casa o un préstamo de tres años para comprar un automóvil. La política monetaria puede empujar a todo el espectro de tasas de interés a subir o bajar, pero las tasas de interés específicas son fijadas por las fuerzas de la oferta y la demanda en esos mercados específicos para préstamos y préstamos.

El efecto de la política monetaria en la demanda agregada

La política monetaria afecta las tasas de interés y la cantidad disponible de fondos prestables, lo que a su vez afecta a varios componentes de la demanda agregada. La política monetaria apretada o contraccionaria que lleve a tasas de interés más altas y una menor cantidad de fondos prestables reducirá dos componentes de la demanda agregada. La inversión empresarial disminuirá porque es menos atractivo para las firmas pedir prestado dinero, e incluso las empresas que tienen dinero notarán que, con tasas de interés más altas, es relativamente más atractivo poner esos fondos en una inversión financiera que hacer una inversión en capital físico. Además, las tasas de interés más altas desalentarán el endeudamiento de los consumidores para artículos de gran valor como casas y automóviles. Por el contrario, la política monetaria floja o expansiva que conduce a tasas de interés más bajas y una mayor cantidad de fondos prestables tenderá a aumentar la inversión empresarial y el endeudamiento de los consumidores para artículos de gran valor.

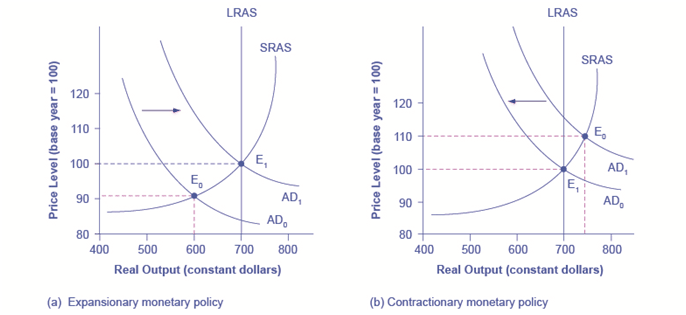

Si la economía está sufriendo una recesión y un alto desempleo, con una producción por debajo del PIB potencial, la política monetaria expansiva puede ayudar a la economía a regresar al PIB potencial. La figura 6 (a) ilustra esta situación. En este ejemplo se utiliza una curva de oferta agregada keynesiana (SRAS) con pendiente ascendente a corto plazo. El equilibrio original durante una recesión de E 0 ocurre a un nivel de producción de 600. Una política monetaria expansiva reducirá las tasas de interés y estimulará la inversión y el gasto de consumo, provocando que la curva de demanda agregada original (AD 0) se desplace a la derecha al AD 1, de manera que el nuevo equilibrio (E 1) se produzca en el nivel potencial del PIB de 700.

Política monetaria expansiva o contraccional

a) La economía se encuentra originalmente en recesión con el equilibrio de producción y nivel de precios mostrados en E 0. La política monetaria expansiva reducirá las tasas de interés y desplazará la demanda agregada hacia la derecha de AD 0 a AD 1, conduciendo al nuevo equilibrio (E 1) en el nivel potencial del PIB de la producción con una subida relativamente pequeña en el nivel de precios. b) La economía está produciendo originalmente por encima del nivel potencial del PIB de la producción en el equilibrio E 0 y está experimentando presiones por una subida inflacionaria en el nivel de precios. La política monetaria contraccionaria desplazará la demanda agregada hacia la izquierda del AD 0 al AD 1, conduciendo así a un nuevo equilibrio (E 1) al nivel potencial del PIB de la producción.

Por el contrario, si una economía está produciendo a una cantidad de producción por encima de su PIB potencial, una política monetaria contraccionaria puede reducir las presiones inflacionarias por un nivel de precios al alza. En la Figura 6 (b), el equilibrio original (E 0) ocurre a una producción de 750, que está por encima del PIB potencial. Una política monetaria contraccionaria elevará las tasas de interés, desincentivará el endeudamiento para inversión y gasto de consumo, y provocará que la curva de demanda original (AD 0) se desplace a la izquierda al AD 1, de manera que el nuevo equilibrio (E 1) se produzca en el nivel potencial del PIB de 700.

Estos ejemplos sugieren que la política monetaria debe ser anticíclica; es decir, debe actuar para contrarrestar los ciclos económicos de recesiones y repuntes económicos. La política monetaria debe aflojarse cuando una recesión ha provocado que el desempleo aumente y se endurezca cuando la inflación amenaza. Por supuesto, la política anticíclica sí plantea un peligro de reacción exagerada. Si la política monetaria floja que busca poner fin a una recesión va demasiado lejos, puede empujar la demanda agregada hasta el momento a la derecha que desencadena la inflación. Si la política monetaria apretada que busca reducir la inflación va demasiado lejos, puede empujar la demanda agregada hasta el momento a la izquierda que comience una recesión. La figura 7 (a) resume la cadena de efectos que conectan la política monetaria floja y apretada con los cambios en la producción y el nivel de precios.

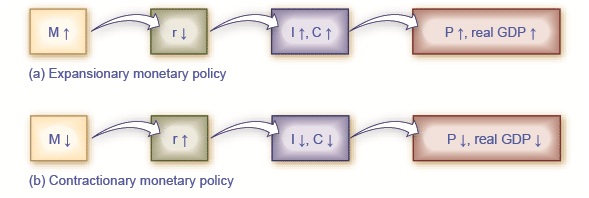

Los Caminos de la Política Monetaria

a) En la política monetaria expansiva el banco central hace que aumente la oferta de dinero y fondos prestables, lo que baja la tasa de interés, estimulando el endeudamiento adicional para la inversión y el consumo, y desplazando la derecha de la demanda agregada. El resultado es un nivel de precios más alto y, al menos a corto plazo, mayor PIB real. b) En la política monetaria contraccionaria, el banco central hace que disminuya la oferta de dinero y crédito en la economía, lo que eleva la tasa de interés, desincentiva el endeudamiento para inversión y consumo, y desplazando la demanda agregada a la izquierda. El resultado es un menor nivel de precios y, al menos a corto plazo, menor PIB real.

Acciones de la Reserva Federal en las últimas cuatro décadas

Para el periodo comprendido entre mediados de la década de 1970 y hasta finales de 2007, la política monetaria de la Reserva Federal puede resumirse en gran medida observando cómo apuntaba a la tasa de interés de los fondos federales utilizando operaciones de mercado abierto.

Por supuesto, contar la historia de la economía estadounidense desde 1975 en términos de acciones de la Reserva Federal deja de lado muchos otros factores macroeconómicos que estuvieron influyendo en el desempleo, la recesión, el crecimiento económico y la inflación durante este tiempo. Los nueve episodios de acción de la Reserva Federal descritos en las secciones siguientes también demuestran que el banco central debe ser considerado como uno de los principales actores que influyen en la macroeconomía. Como se señaló anteriormente, la persona soltera con mayor poder para influir en la economía estadounidense es probablemente la presidenta de la Reserva Federal.

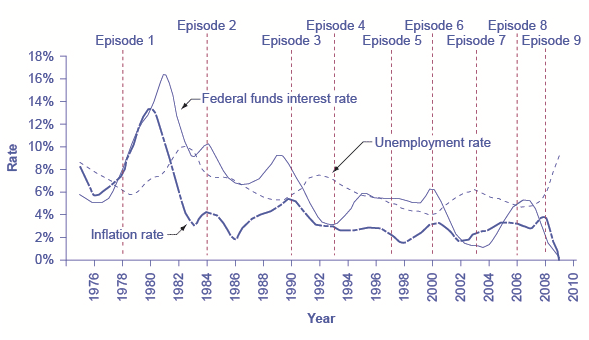

La figura 8 muestra cómo la Reserva Federal ha llevado a cabo la política monetaria al apuntar a la tasa de interés de los fondos federales en las últimas décadas. La gráfica muestra la tasa de interés de los fondos federales (recuerde, esta tasa de interés se fija a través de operaciones de mercado abierto), la tasa de desempleo y la tasa de inflación desde 1975. En la cifra se indican diferentes episodios de política monetaria durante este periodo.

Política Monetaria, Desempleo e Inflación

A través de los episodios aquí mostrados, la Reserva Federal reaccionó típicamente a una mayor inflación con una política monetaria contraccional y una tasa de interés más alta, y reaccionó al mayor desempleo con una política monetaria expansiva y una tasa de interés más baja.

Episodio 1

Considera el episodio 1 a finales de la década de 1970. La tasa de inflación fue muy alta, superando el 10% en 1979 y 1980, por lo que la Reserva Federal utilizó una política monetaria ajustada para elevar las tasas de interés, con la tasa de los fondos federales al subir de 5.5% en 1977 a 16.4% en 1981. Para 1983, la inflación bajó a 3.2%, pero la demanda agregada se contrajo lo suficientemente bruscamente como para que ocurran recesiones consecutivas en 1980 y en 1981—1982, y la tasa de desempleo subió de 5.8% en 1979 a 9.7% en 1982.

Episodio 2

En el episodio 2, a principios de la década de 1980 cuando se persuadió a la Reserva Federal de que la inflación estaba disminuyendo, la Fed comenzó a recortar las tasas de interés para reducir el desempleo. La tasa de interés de los fondos federales bajó de 16.4% en 1981 a 6.8% en 1986. Para 1986 más o menos, la inflación había caído a cerca del 2% y la tasa de desempleo había bajado al 7%, y seguía bajando.

Episodio 3

En el episodio 3, sin embargo, a finales de la década de 1980, la inflación parecía estar subiendo de nuevo, pasando del 2% en 1986 hacia el 5% en 1989. En respuesta, la Reserva Federal utilizó la política monetaria contraccionaria para elevar las tasas de los fondos federales de 6.6% en 1987 a 9.2% en 1989. La política monetaria más ajustada detuvo la inflación, que cayó de arriba del 5% en 1990 a menos del 3% en 1992, pero también ayudó a provocar la recesión de 1990—1991, y la tasa de desempleo subió de 5.3% en 1989 a 7.5% en 1992.

Episodio 4

En el episodio 4, a principios de los noventa, cuando la Reserva Federal confiaba en que la inflación volvía a estar bajo control, redujo las tasas de interés, con la tasa de interés de los fondos federales cayendo de 8.1% en 1990 a 3.5% en 1992. A medida que la economía se expandió, la tasa de desempleo disminuyó de 7.5% en 1992 a menos de 5% en 1997.

Episodios 5 y 6

En los episodios 5 y 6, la Reserva Federal percibió un riesgo de inflación y elevó la tasa de fondos federales de 3% a 5.8% de 1993 a 1995. La inflación no subió y continuó el periodo de crecimiento económico durante la década de 1990. Entonces en 1999 y 2000, la Fed estaba preocupada de que la inflación pareciera estar subiendo por lo que elevó la tasa de interés de los fondos federales de 4.6% en diciembre de 1998 a 6.5% en junio de 2000. A principios de 2001, la inflación volvió a disminuir, pero en 2001 se produjo una recesión. Entre 2000 y 2002, la tasa de desempleo pasó de 4.0% a 5.8%.

Episodios 7 y 8

En los episodios 7 y 8, la Reserva Federal realizó una política monetaria floja y recortó la tasa de fondos federales de 6.2% en 2000 a apenas 1.7% en 2002, y luego nuevamente a 1% en 2003. De hecho, lo hicieron por miedo a la deflación al estilo de Japón; esto los persuadió de bajar los fondos de la Fed más de lo que habrían hecho de otra manera. La recesión terminó, pero, las tasas de desempleo tardaron en disminuir a principios de la década de 2000. Por último, en 2004, la tasa de desempleo disminuyó y la Reserva Federal comenzó a elevar la tasa de fondos federales hasta llegar al 5% para 2007.

Episodio 9

En el episodio 9, cuando la Gran Recesión se afianzó en 2008, la Reserva Federal se apresuró a recortar las tasas de interés, bajándolas al 2% en 2008 y a casi el 0% en 2009. Cuando la Fed había bajado las tasas de interés a casi cero en diciembre de 2008, la economía seguía en una recesión profunda. Las operaciones de mercado abierto no pudieron hacer que la tasa de interés se volviera negativa. La Reserva Federal tuvo que pensar “fuera de la caja”.

Flexibilidad Cuantitativa

La más poderosa y comúnmente utilizada de las tres herramientas tradicionales de la política monetaria, las operaciones de mercado abierto, funciona expandiendo o contratando la oferta monetaria de una manera que influye en la tasa de interés. A finales de 2008, mientras la economía estadounidense luchaba con la recesión, la Reserva Federal ya había reducido la tasa de interés a casi cero. Con la recesión aún en curso, la Fed decidió adoptar una política innovadora y no tradicional conocida como flexibilización cuantitativa (QE). Se trata de la compra de valores a largo plazo respaldados por hipotecas gubernamentales y privadas por parte de los bancos centrales para poner crédito a disposición de manera que se estimule la demanda agregada.

La flexibilización cuantitativa difería de la política monetaria tradicional en varias formas clave. Primero, involucró a la Fed comprando bonos del Tesoro a largo plazo, en lugar de letras del Tesoro a corto plazo. En 2008, sin embargo, era imposible estimular aún más la economía bajando las tasas a corto plazo porque ya eran lo más bajas que podían conseguir. (Lea la función de cierre Bring it Home para obtener más información sobre esto). Por lo tanto, Bernanke buscó reducir las tasas a largo plazo utilizando flexibilización cuantitativa.

Esto lleva a una segunda forma en que la QE es diferente de la política monetaria tradicional. En lugar de comprar valores del Tesoro, la Fed también comenzó a comprar valores privados respaldados por hipotecas, algo que nunca antes había hecho. Durante la crisis financiera, que precipitó la recesión, los valores respaldados por hipotecas se denominaron “activos tóxicos”, porque cuando el mercado de la vivienda colapsó, nadie sabía lo que valían estos valores, lo que puso a las instituciones financieras que los mantenían en un terreno muy tembloroso. Al ofrecer comprar valores respaldados por hipotecas, la Fed estaba empujando a la baja las tasas de interés a largo plazo y también eliminando posiblemente “activos tóxicos” de los balances de las firmas financieras privadas, lo que fortalecería el sistema financiero.

La flexibilización cuantitativa (QE) ocurrió en tres episodios:

- Durante el primer trimestre, que comenzó en noviembre de 2008, la Fed compró 600 mil millones de dólares en valores respaldados por hipotecas a las empresas gubernamentales Fannie Mae y Freddie Mac.

- En noviembre de 2010, la Fed inició el segundo trimestre, en el que compró 600 mil millones de dólares en bonos del Tesoro de Estados Unidos.

- QE 3, comenzó en septiembre de 2012 cuando la Fed comenzó a comprar $40 mil millones de valores adicionales respaldados por hipotecas por mes. Esta cantidad se incrementó en diciembre de 2012 a 85 mil millones de dólares mensuales. La Fed ha declarado que, cuando las condiciones económicas lo permitan, comenzará a disminuir (o reducir las compras mensuales). Esto aún no ha sucedido a principios de 2014.

Las políticas de flexibilización cuantitativa adoptadas por la Reserva Federal (y por otros bancos centrales de todo el mundo) suelen considerarse como medidas de emergencia temporales. Si estos pasos son, efectivamente, para ser temporales, entonces la Reserva Federal tendrá que dejar de hacer estos préstamos adicionales y vender los valores financieros que ha acumulado. La preocupación es que el proceso de flexibilización cuantitativa puede resultar más difícil de revertir que promulgar. La evidencia sugiere que QE 1 fue algo exitoso, pero que QE 2 y QE 3 lo han sido menos.

Una política monetaria expansiva (o floja) eleva la cantidad de dinero y crédito por encima de lo que de otro modo habría sido y reduce las tasas de interés, impulsando la demanda agregada y contrarrestando así la recesión. Una política monetaria contraccionaria, también llamada política monetaria apretada, reduce la cantidad de dinero y crédito por debajo de lo que de otro modo habría sido y eleva las tasas de interés, buscando frenar la inflación. Durante la recesión 2008-2009, los bancos centrales de todo el mundo también utilizaron la flexibilización cuantitativa para ampliar la oferta de crédito.

Los escollos para la política monetaria

En el mundo real, la política monetaria efectiva se enfrenta a una serie de obstáculos importantes. La política monetaria afecta a la economía sólo después de un lapso de tiempo que suele ser largo y de duración variable. Recuerde, la política monetaria implica una cadena de eventos: el banco central debe percibir una situación en la economía, celebrar una reunión y tomar la decisión de reaccionar apretando o aflojando la política monetaria. El cambio en la política monetaria debe filtrarse a través del sistema bancario, cambiando la cantidad de préstamos y afectando las tasas de interés. Cuando las tasas de interés cambian, las empresas deben cambiar sus niveles de inversión y los consumidores deben cambiar sus patrones de endeudamiento al comprar casas o automóviles. Entonces toma tiempo para que estos cambios se filtren por el resto de la economía.

Como resultado de esta cadena de acontecimientos, la política monetaria tiene poco efecto en el futuro inmediato; en cambio, sus efectos primarios se sienten quizás de uno a tres años en el futuro. La realidad de retardos de tiempo largos y variables no significa que un banco central deba negarse a tomar decisiones. Significa que los bancos centrales deben ser humildes en cuanto a tomar medidas, por el riesgo de que sus acciones puedan crear tanta o más inestabilidad económica como resuelvan.

Reservas de Exceso

Los bancos están legalmente obligados a mantener un nivel mínimo de reservas, pero ninguna regla les prohíbe mantener reservas excedentes adicionales por encima del límite legalmente establecido. Por ejemplo, durante una recesión los bancos pueden dudar en prestar, porque temen que cuando la economía se contrae, una alta proporción de solicitantes de préstamos tenga menos probabilidades de reembolsar sus préstamos.

Cuando muchos bancos optan por mantener reservas excesivas, la política monetaria expansiva puede no funcionar bien. Esto puede ocurrir porque los bancos están preocupados por el deterioro de la economía, mientras que el banco central está tratando de ampliar la oferta monetaria. Si los bancos prefieren mantener reservas excedentes por encima del nivel legalmente requerido, el banco central no puede obligar a los bancos individuales a hacer préstamos. De igual manera, las empresas y los consumidores sensatas pueden ser reacios a pedir prestado cantidades sustanciales de dinero en una recesión, porque reconocen que las ventas de las empresas y los empleos de los empleados son más inseguros en una recesión, y no quieren enfrentar la necesidad de hacer pagos de intereses. El resultado es que durante una recesión especialmente profunda, una política monetaria expansiva puede tener poco efecto ya sea en el nivel de precios o en el PIB real.

Japón experimentó esta situación en la década de 1990 y principios de la década de 2000. La economía de Japón entró en un periodo de crecimiento muy lento, entrando y saliendo de la recesión, a principios de la década de 1990. Para febrero de 1999, el Banco de Japón había bajado el equivalente a su tasa de fondos federales al 0%. La mantuvo ahí la mayor parte del tiempo hasta el 2003. Además, en los dos años que van de marzo de 2001 a marzo de 2003, el Banco de Japón también amplió la oferta monetaria del país en aproximadamente un 50%, un enorme incremento. Incluso esta política monetaria altamente expansiva, sin embargo, no tuvo ningún efecto sustancial en la estimulación de la demanda agregada. La economía de Japón siguió experimentando un crecimiento extremadamente lento a mediados de la década de 2000.

Movimientos impredecibles de velocidad

Velocidad es un término que utilizan los economistas para describir la rapidez con que el dinero circula por la economía. La velocidad del dinero en un año se define como:

Velocidad = PIB nominal

suministro de dinero

Las mediciones específicas de la velocidad dependen de la definición de la oferta monetaria que se utilice. Considera la velocidad de M1, la cantidad total de moneda en circulación y los saldos de cuentas corrientes. En 2009, por ejemplo, M1 fue de 1.7 billones de dólares y el PIB nominal fue de 14.3 billones de dólares, por lo que la velocidad de M1 fue de 8.4 (14.3 billones de dólares/1.7 billones de dólares). Una mayor velocidad del dinero significa que el dólar promedio circula más veces en un año; una menor velocidad significa que el dólar promedio circula menos veces en un año.

Quizás escuchó la palabra “d” mencionada durante nuestra reciente recesión económica. Consulte la siguiente característica Clear It Up para una discusión sobre cómo la deflación podría afectar la política monetaria.

¿Qué sucede durante los episodios de deflación?

La deflación ocurre cuando la tasa de inflación es negativa; es decir, en lugar de que el dinero tenga menor poder adquisitivo a lo largo del tiempo, como ocurre con la inflación, el dinero vale más. La deflación puede hacer muy difícil que la política monetaria aborde una recesión.

Recuerde que la tasa de interés real es la tasa de interés nominal menos la tasa de inflación. Si la tasa de interés nominal es del 7% y la tasa de inflación es del 3%, entonces el prestatario está pagando efectivamente una tasa de interés real del 4%. Si la tasa de interés nominal es del 7% y hay deflación del 2%, entonces la tasa de interés real es en realidad del 9%. De esta manera, una deflación inesperada eleva los pagos de intereses reales para los prestatarios. Puede llevar a una situación en la que no se reembolsan un número inesperadamente alto de préstamos, y los bancos descubren que su patrimonio neto es decreciente o negativo. Cuando los bancos están sufriendo pérdidas, se vuelven menos capaces y ansiosos por hacer nuevos préstamos. La demanda agregada disminuye, lo que puede llevar a una recesión.

Entonces el doble golpeo: Después de provocar una recesión, la deflación puede dificultar que la política monetaria funcione. Digamos que el banco central utiliza la política monetaria expansiva para reducir la tasa de interés nominal hasta cero, pero la economía tiene una deflación del 5%. En consecuencia, la tasa de interés real es del 5%, y debido a que un banco central no puede hacer que la tasa de interés nominal sea negativa, una política expansiva no puede reducir aún más la tasa de interés real.

En la economía estadounidense a principios de la década de 1930, la deflación fue de 6.7% anual entre 1930 y 1933, lo que provocó que muchos prestatarios incumplieran sus préstamos y muchos bancos terminaran en bancarrota, lo que a su vez contribuyó sustancialmente a la Gran Depresión. No todos los episodios de deflación, sin embargo, terminan en depresión económica. Japón, por ejemplo, experimentó una deflación de un poco menos de 1% anual entre 1999 y 2002, lo que perjudicó a la economía japonesa, pero aún creció alrededor de 0.9% anual durante este periodo. En efecto, hay al menos un ejemplo histórico de deflación coexistiendo con un crecimiento rápido. La economía estadounidense experimentó una deflación de alrededor de 1.1% anual durante el cuarto de siglo desde 1876—1900, pero el PIB real también se expandió a un rápido clip de 4% anual durante este tiempo, a pesar de algunas recesiones severas ocasionales.

El banco central debe estar en guardia contra la deflación y, de ser necesario, utilizar la política monetaria expansiva para evitar que se produzca una deflación duradera o extrema. Excepto en casos severos como la Gran Depresión, la deflación no garantiza un desastre económico.

Los cambios de velocidad pueden causar problemas para la política monetaria. Para entender por qué, reescribe la definición de velocidad para que la oferta monetaria esté en el lado izquierdo de la ecuación. Es decir:

- Recordemos que

- PIB nominal = Nivel de precios (o deflactor del PIB) x PIB real.

- Por lo tanto,

- Suministro de dinero x velocidad = PIB nominal = Nivel de precios x PIB real.

A esta ecuación se le llama a veces la ecuación básica de cantidad del dinero pero, como se puede ver, es solo la definición de velocidad escrita en una forma diferente. Esta ecuación debe ser cierta, por definición.

Si la velocidad es constante a lo largo del tiempo, entonces un cierto aumento porcentual en la oferta monetaria en el lado izquierdo de la ecuación de cantidad básica del dinero conducirá inevitablemente al mismo aumento porcentual en el PIB nominal, aunque este cambio podría ocurrir a través de un aumento de la inflación, o un aumento del PIB real, o alguna combinación de los dos. Si la velocidad va cambiando con el tiempo pero de manera constante y predecible, entonces los cambios en la oferta monetaria seguirán teniendo un efecto predecible sobre el PIB nominal. Sin embargo, si la velocidad cambia impredeciblemente con el tiempo, entonces el efecto de los cambios en la oferta monetaria sobre el PIB nominal se vuelve impredecible.

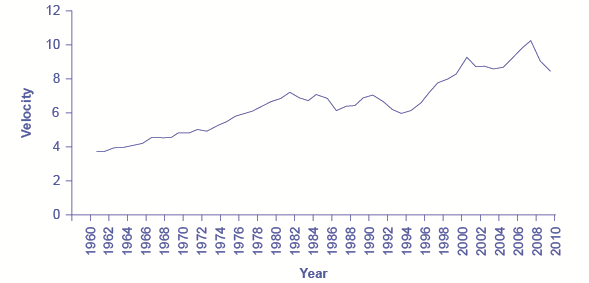

La velocidad real del dinero en la economía estadounidense medida usando M1, la definición más común de la oferta monetaria, se ilustra en la Figura 9. Desde 1960 hasta aproximadamente 1980, la velocidad parece bastante predecible; es decir, está aumentando a un ritmo bastante constante. A principios de la década de 1980, sin embargo, la velocidad, calculada con M1, se vuelve más variable. Las razones de estos cambios bruscos en la velocidad siguen siendo un rompecabezas. Los economistas sospechan que los cambios de velocidad están relacionados con innovaciones en banca y finanzas que han cambiado la forma en que se utiliza el dinero en la realización de transacciones económicas: por ejemplo, el crecimiento de los pagos electrónicos; un aumento en los préstamos personales y el uso de tarjetas de crédito; y cuentas que facilitan a las personas retener dinero en cuentas de ahorro, donde se cuenta como M2, hasta el momento en que quieran escribir un cheque sobre el dinero y transferirlo a M1. Por lo menos hasta el momento, ha resultado difícil establecer vínculos claros entre este tipo de factores y las fluctuaciones específicas de arriba y abajo en M1. Dados los muchos cambios en la banca y la prevalencia de la banca electrónica, M2 es ahora favorecido como una medida de dinero en lugar de la M1 más estrecha.

Velocidad calculada usando M1

La velocidad es el PIB nominal dividido por la oferta monetaria para un año determinado. Diferentes medidas de velocidad se pueden calcular utilizando diferentes medidas de la oferta monetaria. La velocidad, calculada usando M1, ha carecido de una tendencia constante desde la década de 1980, en lugar de rebotar hacia arriba y hacia abajo. (crédito: Banco de la Reserva Federal de San Luis)

En la década de 1970, cuando la velocidad medida por M1 parecía predecible, varios economistas, liderados por el premio Nobel Milton Friedman (1912—2006), argumentaron que la mejor política monetaria era que el banco central aumentara la oferta monetaria a una tasa de crecimiento constante. Estos economistas argumentaron que con los largos y variables rezagos de la política monetaria, y las presiones políticas sobre los banqueros centrales, las políticas monetarias del banco central tenían tantas probabilidades de tener efectos indeseables como de tener efectos deseables. Esto llevó a estos economistas a creer que la política monetaria debía buscar un crecimiento constante en la oferta monetaria de 3% anual. Argumentaron que una tasa constante de crecimiento monetario sería correcta en periodos de tiempo más largos, ya que coincidiría aproximadamente con el crecimiento de la economía real. Además, argumentaron que darle menos discreción al banco central para llevar a cabo la política monetaria evitaría que un banco central excesivamente activista se convirtiera en una fuente de inestabilidad e incertidumbre económicas. Con este espíritu, Friedman escribió en 1967: “La primera y más importante lección que enseña la historia sobre lo que puede hacer la política monetaria, y es una lección de la más profunda importancia, es que la política monetaria puede evitar que el dinero mismo sea una fuente importante de perturbación económica”.

A medida que la velocidad de M1 comenzó a fluctuar en la década de 1980, el hecho de que la oferta monetaria creciera a una tasa predeterminada e invariable parecía menos deseable, porque como muestra la teoría de la cantidad del dinero, la combinación de crecimiento constante en la oferta monetaria y velocidad fluctuante provocaría que el PIB nominal suba y bajara de formas impredecibles. El impulso de la velocidad en la década de 1980 provocó que muchos bancos centrales se centraran menos en la tasa a la que aumentaba la cantidad de dinero en la economía, y en cambio fijaran la política monetaria reaccionando a si la economía estaba experimentando o en peligro de una mayor inflación o desempleo.

Desempleo e Inflación

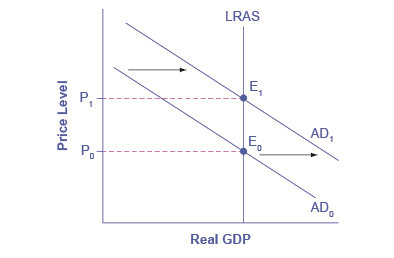

Si tuvieras que encuestar a los banqueros centrales de todo el mundo y preguntarles cuál creen que debería ser la tarea primordial de la política monetaria, la respuesta más popular con diferencia sería combatir la inflación. La mayoría de los banqueros centrales creen que el modelo neoclásico de economía representa con precisión la economía a mediano y largo plazo. Recuerde que en el modelo neoclásico de la economía, la curva de oferta agregada se dibuja como una línea vertical a nivel del PIB potencial, como se muestra en la Figura 10. En el modelo neoclásico, el nivel de PIB potencial (y la tasa natural de desempleo que existe cuando la economía está produciendo al PIB potencial) está determinado por factores económicos reales. Si el nivel original de demanda agregada es AD 0, entonces una política monetaria expansiva que desplaza la demanda agregada al AD 1 solo crea un aumento inflacionario en el nivel de precios, pero no altera el PIB ni el desempleo. Desde esta perspectiva, lo único que puede hacer la política monetaria es llevar a una inflación baja o una inflación alta, y una inflación baja proporciona un mejor clima para una economía sana y en crecimiento. Después de todo, la baja inflación significa que las empresas que realizan inversiones pueden enfocarse en problemas económicos reales, no en encontrar formas de protegerse de los costos y riesgos de la inflación. De esta manera, un patrón consistente de baja inflación puede contribuir al crecimiento a largo plazo.

Velocidad calculada usando M1

La velocidad es el PIB nominal dividido por la oferta monetaria para un año determinado. Diferentes medidas de velocidad se pueden calcular utilizando diferentes medidas de la oferta monetaria. La velocidad, calculada usando M1, ha carecido de una tendencia constante desde la década de 1980, en lugar de rebotar hacia arriba y hacia abajo. (crédito: Banco de la Reserva Federal de San Luis)

En la década de 1970, cuando la velocidad medida por M1 parecía predecible, varios economistas, liderados por el premio Nobel Milton Friedman (1912—2006), argumentaron que la mejor política monetaria era que el banco central aumentara la oferta monetaria a una tasa de crecimiento constante. Estos economistas argumentaron que con los largos y variables rezagos de la política monetaria, y las presiones políticas sobre los banqueros centrales, las políticas monetarias del banco central tenían tantas probabilidades de tener efectos indeseables como de tener efectos deseables. Esto llevó a estos economistas a creer que la política monetaria debía buscar un crecimiento constante en la oferta monetaria de 3% anual. Argumentaron que una tasa constante de crecimiento monetario sería correcta en periodos de tiempo más largos, ya que coincidiría aproximadamente con el crecimiento de la economía real. Además, argumentaron que darle menos discreción al banco central para llevar a cabo la política monetaria evitaría que un banco central excesivamente activista se convirtiera en una fuente de inestabilidad e incertidumbre económicas. Con este espíritu, Friedman escribió en 1967: “La primera y más importante lección que enseña la historia sobre lo que puede hacer la política monetaria, y es una lección de la más profunda importancia, es que la política monetaria puede evitar que el dinero mismo sea una fuente importante de perturbación económica”.

A medida que la velocidad de M1 comenzó a fluctuar en la década de 1980, el hecho de que la oferta monetaria creciera a una tasa predeterminada e invariable parecía menos deseable, porque como muestra la teoría de la cantidad del dinero, la combinación de crecimiento constante en la oferta monetaria y velocidad fluctuante provocaría que el PIB nominal suba y bajara de formas impredecibles. El impulso de la velocidad en la década de 1980 provocó que muchos bancos centrales se centraran menos en la tasa a la que aumentaba la cantidad de dinero en la economía, y en cambio fijaran la política monetaria reaccionando a si la economía estaba experimentando o en peligro de una mayor inflación o desempleo.

Desempleo e Inflación

Si tuvieras que encuestar a los banqueros centrales de todo el mundo y preguntarles cuál creen que debería ser la tarea primordial de la política monetaria, la respuesta más popular con diferencia sería combatir la inflación. La mayoría de los banqueros centrales creen que el modelo neoclásico de economía representa con precisión la economía a mediano y largo plazo. Recuerde que en el modelo neoclásico de la economía, la curva de oferta agregada se dibuja como una línea vertical a nivel del PIB potencial, como se muestra en la Figura 10. En el modelo neoclásico, el nivel de PIB potencial (y la tasa natural de desempleo que existe cuando la economía está produciendo al PIB potencial) está determinado por factores económicos reales. Si el nivel original de demanda agregada es AD 0, entonces una política monetaria expansiva que desplaza la demanda agregada al AD 1 solo crea un aumento inflacionario en el nivel de precios, pero no altera el PIB ni el desempleo. Desde esta perspectiva, lo único que puede hacer la política monetaria es llevar a una inflación baja o una inflación alta, y una inflación baja proporciona un mejor clima para una economía sana y en crecimiento. Después de todo, la baja inflación significa que las empresas que realizan inversiones pueden enfocarse en problemas económicos reales, no en encontrar formas de protegerse de los costos y riesgos de la inflación. De esta manera, un patrón consistente de baja inflación puede contribuir al crecimiento a largo plazo.

La política monetaria en un modelo neoclásico

En una visión neoclásica, la política monetaria afecta únicamente el nivel de precios, no el nivel de producción en la economía. Por ejemplo, una política monetaria expansiva provoca que la demanda agregada cambie del AD 0 original al AD 1. Sin embargo, el ajuste de la economía del equilibrio original (E 0) al nuevo equilibrio (E 1) representa un incremento inflacionario en el nivel de precios de P 0 a P 1, pero no tiene efecto a largo plazo sobre la producción o la tasa de desempleo. De hecho, ningún cambio en la EA afectará la cantidad de equilibrio de salida en este modelo.

Esta visión de enfocar la política monetaria en una baja tasa de inflación es tan atractiva que muchos países han reescrito sus leyes de banca central desde la década de 1990 para que sus bancos practiquen la focalización de la inflación, lo que significa que legalmente se requiere que el banco central se centre principalmente en mantener baja la inflación. Para 2010, los bancos centrales de 26 países, entre ellos Austria, Brasil, Canadá, Israel, Corea, México, Nueva Zelanda, España, Suecia, Tailandia y el Reino Unido, enfrentaban un requisito legal para apuntar a la tasa de inflación. Una excepción notable es la Reserva Federal en Estados Unidos, que no practica los objetivos de inflación. En cambio, la ley que rige la Reserva Federal exige que tome en cuenta tanto el desempleo como la inflación.

Los economistas no tienen un consenso final sobre si se debe exigir a un banco central que se centre únicamente en la inflación o si debería tener mayor discreción. Para quienes suscriben la filosofía de apuntar a la inflación, el temor es que los políticos que están preocupados por el lento crecimiento económico y el desempleo presionen constantemente al banco central para que lleve a cabo una política monetaria floja, incluso si la economía ya está produciendo al PIB potencial. En algunos países, el banco central puede carecer del poder político para resistir tales presiones, con el resultado de una mayor inflación, pero ninguna reducción del desempleo a largo plazo. La Reserva Federal de Estados Unidos tiene una tradición de independencia, pero los bancos centrales de otros países pueden estar bajo mayor presión política. Por todas estas razones —rezagos largos y variables, exceso de reservas, velocidad inestable y controversia sobre metas económicas— la política monetaria en el mundo real suele ser difícil. El mensaje básico sigue siendo, sin embargo, que los bancos centrales pueden afectar la demanda agregada a través de la conducción de la política monetaria y de esa manera influir en los resultados macroeconómicos.

Burbujas de Activos y Ciclos

Una preocupación de larga data sobre que el banco central se centre en la inflación y el desempleo es que puede estar pasando por alto otros problemas económicos que se avecinan en el futuro. Por ejemplo, de 1994 a 2000 durante lo que se conoció como el auge de las “punto-com”, el mercado bursátil estadounidense, que se mide por el Índice Industrial Dow Jones (que incluye a 30 empresas muy grandes de toda la economía estadounidense), casi se triplicó en valor. El Índice Nasdaq, que incluye a muchas empresas tecnológicas más pequeñas, aumentó su valor en un múltiplo de cinco de 1994 a 2000. Estas tasas de incremento claramente no fueron sustentables. En efecto, los valores de las acciones medidos por el Dow Jones fueron casi 20% más bajos en 2009 que en 2000. Los valores de las acciones en el índice Nasdaq fueron 50% menores en 2009 que en 2000. La caída de los valores bursátiles contribuyó a la recesión de 2001 y al mayor desempleo que siguió.

Se puede contar una historia similar sobre los precios de la vivienda a mediados de la década de 2000. Durante las décadas de 1970, 1980 y 1990, los precios de la vivienda aumentaron en aproximadamente 6% anual en promedio. Durante lo que llegó a conocerse como la “burbuja inmobiliaria” de 2003 a 2005, los precios de la vivienda aumentaron casi al doble de esta tasa anual. Estas tasas de incremento claramente no fueron sustentables. Cuando el precio de la vivienda bajó en 2007 y 2008, muchos bancos y hogares encontraron que sus activos valían menos de lo que esperaban, lo que contribuyó a la recesión que inició en 2007.

A un nivel más amplio, algunos economistas se preocupan por un ciclo de apalancamiento, donde “apalancamiento” es un término utilizado por los economistas financieros para significar “endeudamiento”. Cuando los tiempos económicos son buenos, los bancos y el sector financiero están ansiosos por prestar, y la gente y las empresas están ansiosas por pedir prestado. Recuerde que la cantidad de dinero y crédito en una economía está determinada por un multiplicador de dinero, un proceso en el que se hacen préstamos, se deposita dinero y se hacen más préstamos. En buenos tiempos económicos, esta oleada de préstamos exagera el episodio de crecimiento económico. Incluso puede ser parte de lo que lleva a que los precios de ciertos activos, como los precios de las acciones o los precios de la vivienda, suban a tasas anuales insosteniblemente altas. En algún momento, cuando los tiempos económicos se vuelven malos, los bancos y el sector financiero se vuelven mucho menos dispuestos a prestar, y el crédito se vuelve caro o no está disponible para muchos posibles prestatarios. La fuerte reducción del crédito, tal vez combinada con los precios desinflados de una burbuja de precios de acciones de punto com o una burbuja inmobiliaria, hace que la recesión económica sea peor de lo que sería de otra manera.

Así, algunos economistas han sugerido que el banco central no solo debería mirar el crecimiento económico, la inflación y las tasas de desempleo, sino que también debería vigilar los precios de los activos y los ciclos de apalancamiento. Tales propuestas son bastante polémicas. Si un banco central hubiera anunciado en 1997 que los precios de las acciones estaban subiendo “demasiado rápido” o en 2004 que los precios de la vivienda estaban subiendo “demasiado rápido”, y luego tomara medidas para frenar los aumentos de precios, mucha gente y sus representantes políticos electos se habrían indignado. Ni la Reserva Federal ni ningún otro banco central quieren asumir la responsabilidad de decidir cuándo los precios de las acciones y los precios de la vivienda son demasiado altos, demasiado bajos, o simplemente correctos. A medida que más investigaciones exploran cómo las burbujas de precios de los activos y los ciclos de apalancamiento pueden afectar a una economía, los bancos centrales pueden necesitar pensar si deben llevar a cabo la política monetaria de una manera que busque moderar estos efectos.

Terminemos esta sección con cómo el FED —o cualquier banco central— agitaría la economía al aumentar la oferta monetaria.

Cálculo de los efectos del estímulo monetario

Supongamos que el banco central quiere estimular la economía aumentando la oferta monetaria. Los banqueros estiman que la velocidad del dinero es 3, y que el nivel de precios aumentará de 100 a 110 debido al estímulo. Usando la ecuación de cantidad del dinero, ¿cuál será el impacto de un incremento de 800 mil millones de dólares en la oferta monetaria sobre la cantidad de bienes y servicios en la economía dada una oferta monetaria inicial de 4 billones de dólares?

Paso 1. Comenzamos por escribir la ecuación de cantidad del dinero: MV = PQ. Sabemos que inicialmente V = 3, M = 4,000 (mil millones) y P = 100. Sustituyendo estos números en, podemos resolver por Q:

MV = PQ

4,000 × 3 = 100 × Q

Q = 120

Paso 2. Ahora queremos encontrar el efecto de la adición de 800 mil millones de dólares en la oferta monetaria, junto con el incremento en el nivel de precios. La nueva ecuación es:

MV= PQ

4,800 × 3 = 110 × Q

Q = 130.9

Paso 3. Si tomamos la diferencia entre las dos cantidades, encontramos que el estímulo monetario incrementó la cantidad de bienes y servicios en la economía en 10.900 millones.

La discusión en este capítulo se ha centrado en la política monetaria interna; es decir, la visión de la política monetaria dentro de una economía.

El problema del límite inferior de la tasa de interés de cero por ciento

En 2008, la Reserva Federal de Estados Unidos se encontró en una situación difícil. La tasa de fondos federales estaba en camino de cerca de cero, lo que significaba que las operaciones tradicionales de mercado abierto por las que la Fed compra Letras del Tesoro de Estados Unidos para bajar las tasas de interés a corto plazo, ya no eran viables. Este llamado “problema de límite cero”, impulsó a la Fed, bajo el entonces presidente Ben Bernanke, a intentar algunas políticas poco convencionales, llamadas colectivamente flexibilización cuantitativa. A principios de 2014, la flexibilización cuantitativa casi quintuplicó la cantidad de reservas bancarias. Esto probablemente contribuyó a la recuperación de la economía estadounidense, pero el impacto fue silenciado. Esto probablemente se debió a algunos de los obstáculos mencionados en la última sección de este módulo. El incremento sin precedentes de las reservas bancarias también provocó temores a la inflación. Queda por verse si la Fed podrá o no succionar esta liquidez del sistema para evitar un auge inflacionario a medida que la economía se recupera.

La política monetaria es inevitablemente imprecisa, por varias razones: a) los efectos se producen sólo después de largos y variables rezagos; b) si los bancos deciden mantener reservas excesivas, la política monetaria no puede obligarlos a prestar; y c) la velocidad puede cambiar de manera impredecible. La ecuación básica de cantidad del dinero es MV = PQ, donde M es la oferta monetaria, V es la velocidad del dinero, P es el nivel de precios y Q es la salida real de la economía. Algunos bancos centrales, como el Banco Central Europeo, practican la focalización de la inflación, lo que significa que el único objetivo del banco central es mantener la inflación dentro de un rango objetivo bajo. Otros bancos centrales, como la Reserva Federal de Estados Unidos, son libres de enfocarse en reducir la inflación o estimular una economía que está en recesión, cualquiera que sea el objetivo que parezca más importante en ese momento.

Video: Consejos de Finanzas: Tips de Tasas de Interés Primiales

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección.

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección. Preguntas de Self Check

- ¿Qué impacta la política monetaria a corto plazo? ¿A la larga?

- ¿Cuánto tiempo tarda en funcionar la política monetaria?

- Defina el término “tasa prima”.

- Investigue en línea las tasas de interés actuales para: (a) un préstamo para pequeñas empresas, (b) un automóvil nuevo, (c) un automóvil usado, (d) un pequeño préstamo personal y (e) una hipoteca para una vivienda existente.

- ¿Qué significa “monetizar la deuda”? ¿Por qué haría esto el gobierno?

- ¿Qué debe hacer la Reserva Federal si se ve obligada a elegir entre inflación o altas tasas de interés?

- Cuando la Reserva Federal realiza la política monetaria, ¿qué dos cosas no puede controlar? Explique.

- ¿Cuál es el impacto en la economía de una política monetaria fácil?

- ¿Cuál es el impacto en la economía de una política monetaria apretada?

- ¿Cómo influye la política en las tasas de interés?