3.5.3: Interés simple y compuesto

- Page ID

- 108515

Interés Simple y Compuesto

Supongamos que estás renegociando una mesada con tus padres. Actualmente se te da $25 por semana, pero es el primero de junio, y has empezado a cortar el césped y sacar la basura todas las semanas, y piensas que tu asignación debe ser incrementada.

Tu padre considera la situación y te hace la siguiente oferta:

“Te digo qué, hijo. Te voy a dar tres opciones para tu mesada, me dices cuál te gustaría”

“Opción A: Te quedas con los $25 semanales”

“Opción B: Tomas 15 dólares esta semana, luego 16 dólares la semana que viene, y así sucesivamente. Voy a seguir sumando $1 por semana hasta Año Nuevo”.

“Opción C: Te daré 1 penique esta semana, y luego duplicaré tu mesada cada semana hasta el primero de octubre, luego la mantendré a ese ritmo”.

¿Qué opción elegirías?

Interés Simple y Compuesto

El interés simple es el interés que se devenga con base únicamente en el principal de una inversión o préstamo. El interés simple se calcula como un porcentaje del principal.

Interés Simple: i=prt.

La variable i es interés, p representa el monto principal, r representa la tasa de interés y t representa la cantidad de tiempo que el interés ha estado devengando. Por ejemplo, digamos que pides prestados $2,000 a un familiar, e insistes en pagar con intereses. Aceptas pagar el 5% de intereses, y devolver el dinero en 3 años.

El interés que adeudará será de 2000 (0.05) (3) = $300. Esto significa que cuando reembolses tu préstamo, pagarás 2300 dólares. Tenga en cuenta que el interés que paga después de 3 años no es el 5% del préstamo original, sino el 15%, ya que pagó 5% de $2000 cada año por 3 años.

Ahora consideremos un ejemplo en el que se agrava el interés. Digamos que inviertes 2000 dólares en una cuenta bancaria, y gana 5% de interés anual. ¿Cuánto hay en la cuenta después de 3 años?

Interés compuesto: A (t) =p⋅ (1+r) t

Aquí, A (t) es la montura A en la cuenta después de una t ime dada en años, p rincipal es la inversión inicial, y r ate es la tasa de interés. Tenga en cuenta que usamos (1+r) en lugar de solo r, por lo que podemos encontrar el monto total en la cuenta, no solo los intereses pagados.

A (t) =2000⋅ (1.05) 3

Después de tres años, tendrás $2315.25 en la cuenta, lo que significa que habrás ganado $315.25 en intereses.

La capitalización da como resultado un mayor interés porque el principal sobre el que se calcula el interés aumenta cada año. Otra forma de verlo es que la capitalización crea más interés porque estás ganando intereses sobre los intereses, y no solo sobre el principal.

Ejemplos

Anteriormente, se le preguntó qué opción de asignación elegiría.

Solución

Asume que quieres ganar la mayor cantidad de dinero posible antes de fin de año. Supongamos también que quedan 24 semanas.

Opción A = 2524=$600 total

Opción B = 15+16+17... +39=$609 total

Opción C (suponiendo 16 semanas hasta octubre) = 1⋅ (2 16) =$655.36 cada semana después del 1 de octubre.

Es totalmente posible que el querido papá no se tomara lo suficientemente en serio el crecimiento exponencial, ¡puede que necesite un segundo empleo!

Use la fórmula para el interés compuesto para determinar la cantidad de dinero en una inversión después de 20 años, si invierte $2000, y la tasa de interés es de 5% compuesta anualmente.

Solución

La inversión valdrá $5306.60.

A (t) = P (1 + r) t

A (20) = 2000 (1.05) 20

A (20) = 5306,60$

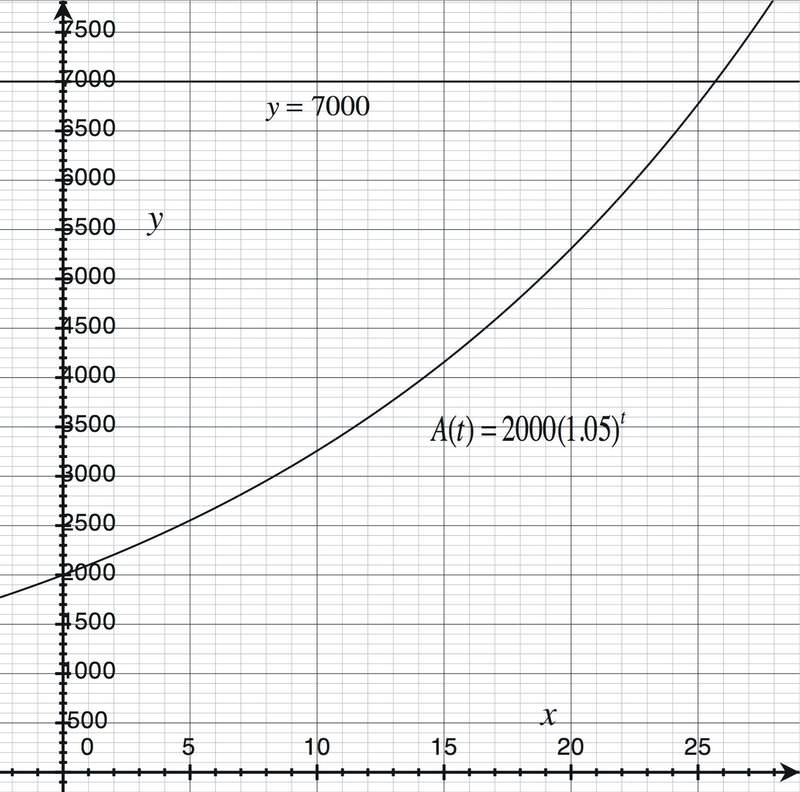

¿Cuánto tiempo tardará los 2000 dólares, invertidos al 5% compuesto anualmente, en llegar a los $7,000?

Solución

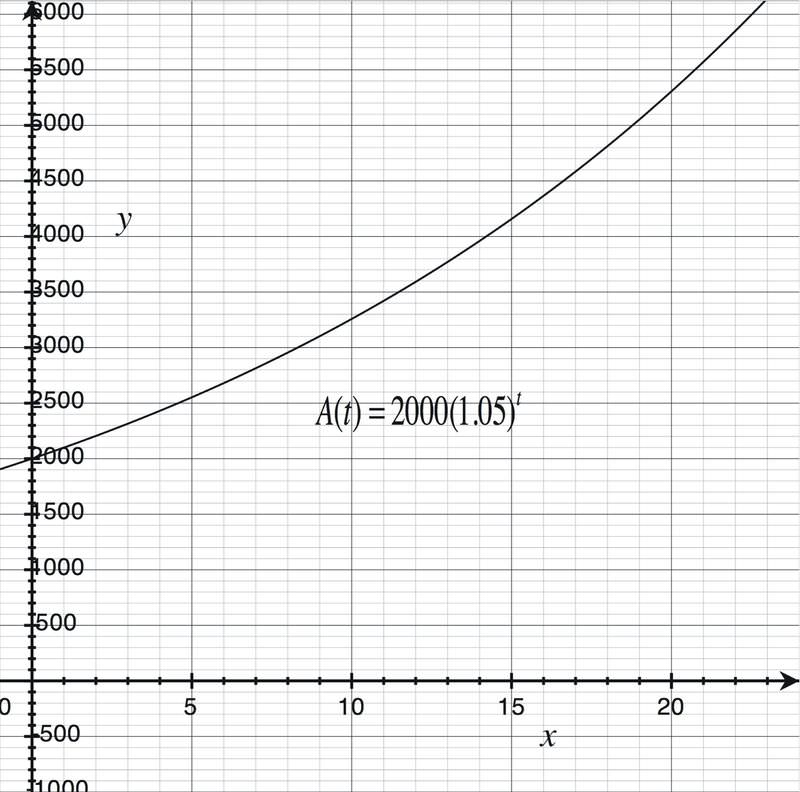

Si graficamos la función A (t) = 2000 (1.05) t, podemos ver los valores para cualquier número de años.

Si graficas esta función usando una calculadora gráfica, puedes determinar el valor de la inversión trazando a lo largo de la función, o presionando <TRACE>tu calculadora gráfica y luego ingresando un valor x.

También puede elegir un valor de inversión que le gustaría alcanzar, y luego determinar el número de años que tardaría en llegar a esa cantidad. Encuentra la intersección de la función exponencial con la línea y = 7000.

[Figura1]

Puedes ver aquí que la línea y la curva se cruzan a un poco menos de x = 26. Por lo tanto, tardarían casi 26 años para que la inversión llegara a $7000.

¿Cuál es el valor de una inversión después de 20 años, si inviertes 2000 dólares, y la tasa de interés es 5% compuesta continuamente?

Solución

Cuanto más a menudo se agrava el interés, más aumenta, pero hay un límite. Cada vez que aumentas el número de compuestos, disminuirás la fracción del interés anual que se aplica a cada capitalización. Eventualmente, las diferencias se vuelven tan pequeñas que son insignificantes. Esto se conoce como composición continua.

La función A (t) = Pe rt es la fórmula que utilizamos para calcular la cantidad de dinero cuando los intereses se componen continuamente, en lugar de intereses que se componen a intervalos discretos, como mensual o trimestral.

A (t) = Pe rt

A (20) = 2000 e .05 (20)

A (20) = 2000 e 1

A (20) = $5436.56

Compare los valores de las inversiones que se muestran en la tabla. Si todo lo demás se mantiene constante, ¿cómo influye la capitalización en el valor de la inversión?

| Principal | r | n | t | |

|---|---|---|---|---|

| a. | $4,000 | .05 | 1 (anual) | 8 |

| b. | $4,000 | .05 | 4 (trimestral) | 8 |

| c. | $4,000 | .05 | 12 (mensual) | 8 |

| d. | $4,000 | .05 | 365 (diario) | 8 |

| e. | $4,000 | .05 | 8760 (por hora) | 8 |

Solución

Utilice la fórmula de interés compuesto. Para este ejemplo, la n es la cantidad que cambia:

\(\ A(8)=4000\left(1+\frac{.05}{n}\right)^{8 n}\)

| Principal | r | n | t | A | |

|---|---|---|---|---|---|

| a. | $4,000 | .05 | 1 (anual) | 8 | $5909.82 |

| b. | $4,000 | .05 | 4 (trimestral) | 8 | $5952.52 |

| c. | $4,000 | .05 | 12 (mensual) | 8 | $5962.34 |

| d. | $4,000 | .05 | 365 (diario) | 8 | $5967.14 |

| e. | $4,000 | .05 | 8760 (por hora) | 8 | $5967.29 |

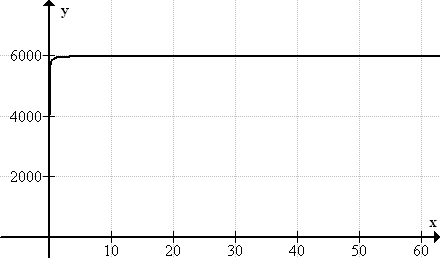

A continuación\(\ f(x)=4000\left(1+\frac{.05}{x}\right)^{8 x}\) se muestra un gráfico de la función:

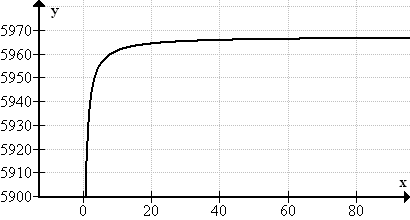

La gráfica parece indicar que la función tiene una asíntota horizontal a $6000. Sin embargo, si acercamos el zoom, podemos ver que la asíntota horizontal está más cerca de 5967.

[Figura2]

[Figura2]¿Qué significa esto? Esto significa que para la inversión de $4000, al 5% de interés, durante 8 años, componer cada vez con más frecuencia nunca resultará en más de unos 5968.00 dólares.

Determinar el valor de cada inversión.

- Invierte $5000 en una cuenta que da 6% de interés, compuesto mensualmente. ¿Cuánto dinero tienes después de 10 años?

- Invierte 10,000 dólares en una cuenta que da 2.5% de interés, compuesta trimestralmente. ¿Cuánto dinero tienes después de 10 años?

Solución

- $5000, invertido por 10 años a 6% de interés, compuesto mensualmente.

\(\ A(t)=P\left(1+\frac{r}{n}\right)^{n t}\)

\(\ A(10)=5000\left(1+\frac{.06}{12}\right)^{12 \cdot 10}\)

\(\ A(10)=5000(1.005)^{120}\)

A (10) =9096.98 $

- $10000, invertido por 10 años a 2.5% de interés, compuesto trimestralmente.

La capitalización trimestral significa que el interés se compone cuatro veces al año. Entonces en la ecuación, n = 4.

\(\ A(t)=P\left(1+\frac{r}{n}\right)^{n t}\)

\(\ A(10)=6000\left(1+\frac{.025}{4}\right)^{4 \cdot 10}\)

\(\ A(10)=6000(1.00625)^{40}\)

\(\ A(10)=$12,830.30\)

En cada ejemplo, el valor de la inversión después de 10 años depende de tres cantidades: el principal de la inversión, el número de compuestos por año y la tasa de interés.

¿Cuánto tardarán 2000 dólares en crecer a $25,000 a una tasa de interés del 5%?

Solución

Tomará alrededor de 50 años:

| A (t) = Pe rt | |

|---|---|

| 25.000 = 2000 e .05 (t) | |

| 12.5 = e .05 (t) | Divide ambos lados por 2000 |

| ln 12.5 = ln e .05 (t) | Toma el ln de ambos lados |

| ln 12.5 = .05 t ln e | Usar la propiedad de energía de los registros |

| ln 12.5 = .05 t × 1 | ln e = 1 |

| ln 12.5 = 0.5 t | Aislar t |

| \(\ t=\frac{\ln 12.5}{.05} \approx 50.5\) |

"frameborder="0" height="450px” name="97145" src=” https://www.ck12.org/flx/show/video/...odel-Example-1 "thumbnailurl="” title="VideoObject? hash=64f15d7f6a90e60f7a063495faded88f” uploaddate="2016-07-06 22:06:08 "width=” 95% “>

Revisar

- ¿Cuál es la fórmula para calcular el interés simple?

- ¿Cuál es la fórmula para calcular el interés compuesto?

- Si alguien invirtió $4500.00, ¿cuánto habría ganado después de 4 años, a una tasa de interés simple del 2%?

- Kyle abrió una cuenta de ahorros en julio. Depositó $900.00. El banco paga una tasa de interés simple del 5% anual. ¿Cuál es el saldo de Kyle al final de 4 años?

- Después de tener una cuenta por 6 años, ¿cuánto dinero tiene Roberta en la cuenta, si su depósito original era de $11,000, y la tasa de interés simple anual de su banco es de 8.4%?

- Tom llamó hoy a su banco para verificar el saldo de su cuenta de ahorros. se sorprendió al encontrar un saldo de 6600 dólares, cuando inició la cuenta con apenas $5000.00 hace 8 años. Con base en estos datos, ¿qué tasa porcentual ha estado pagando el banco en la cuenta?

- Julie abrió una cuenta de 4% de intereses con un banco que complica el interés trimestralmente. Si Julie depositara 3000.00 dólares en la cuenta a principios de año, ¿cuánto podría esperar tener al final del año?

- Susan tiene una cuenta de ahorro desde hace algunos años. El banco ha estado pagando su interés simple a una tasa del 5%. Ha ganado $45.00 en su depósito inicial de $300.00. ¿Cuánto tiempo tiene la cuenta?

- ¿Cuál es el saldo de un depósito de $818.00 ganando 5% de interés compuesto semestralmente por 5 años?

- Karen hizo una inversión decente. Después de 4 años tenía $3250.00 en su cuenta y espera tener $16,250, después de otros 4 años. Su cuenta de ahorros es una cuenta de intereses compuestos. ¿Cuánto era su depósito original?

- ¿Cuál es la tasa de interés simple anual que gana Ken, si después de solo tres meses ganó $16.00 en un depósito inicial de $800.00?

- Escribe una expresión que represente correctamente el saldo de una cuenta después de 7 años, si la cuenta se compuso anualmente a una tasa del 5%, con un saldo inicial de $1000.00

- Caryl le da a cada uno de sus tres hijos 3000.00 dólares cada uno, y cada uno lo usa para abrir cuentas de ahorro en tres bancos diferentes. Georgia, su mayor, gana 3% anualmente en su banco. Kirk gana 7% anual en su banco. El banco de Lottie le está pagando una tasa anual del 4%. Al final de 6 años muestran mucho tendrá cada uno de ellos en sus respectivas cuentas.

- Kathy recibe un cheque de herencia por $3000.00 y decide ponerlo en una cuenta de ahorro para que pueda enviar a su hija a la universidad cuando sea mayor. Después de mirar encuentra una cuenta que paga intereses compuestos anualmente a una tasa de $ 14%. El saldo en la cuenta puede ser representado por una función, donde x es el tiempo en años. Escriba una función, y luego utilícela para determinar cuánto habrá en la cuenta al final de 7 años.

- Stan se atrasa en el pago de su auto. La compañía financiera cobra 3% de interés por mes se atrasa. Su pago mensual es de $300.00. ¿Cuál es el monto total que adeudará si paga la primera factura de agosto primero de octubre? (asumiendo que pudo hacer su proyecto de ley de septiembre a tiempo)

Hoy, obtienes tu primera tarjeta de crédito. Se cobra 12.49% de interés en todas las compras y compuestos que interese mensualmente. Dentro de un día máximo el límite de crédito de $1,200.00.

- Si paga los intereses devengados mensuales más $50.00 hacia el monto inicial de $1,200 cada mes, ¿cuánto adeudará aún al final de los primeros 12 meses?

- ¿Cuánto habrás pagado en total al cierre del año?

Te estás preparando para el retiro. Invierte $10,000 por 5 años, en una cuenta que se compone mensualmente en 12% anual. Sin embargo, a menos que este dinero esté en una IRA u otro vehículo libre de impuestos, con inflación cero, también tienes un pago anual de impuestos del 30% sobre los intereses devengados.

- ¿Cuánto vas a tener en 5 años?

- Ahora toma en cuenta que el dinero pierde 3% de valor de gasto anual debido a la inflación, ¿cuánto vale realmente lo que has ahorrado al final de los 5 años?

Reseña (Respuestas)

Para ver las respuestas de Revisar, abra este archivo PDF y busque la sección 3.11.

vocabulario

| Término | Definición |

|---|---|

| Acumular | Acumular significa “aumento en cantidad o valor a lo largo del tiempo”. Si se devengan intereses en una cuenta bancaria, tendrás más dinero en tu cuenta. Si se devengan intereses por un préstamo, usted deberá más dinero a su prestamista. |

| Interés compuesto | El interés compuesto se refiere a los intereses devengados sobre el monto total en el momento en que se compone, incluidos los intereses devengados anteriormente. |

| Compuesto continuo | La capitalización continua se refiere a un préstamo o inversión con intereses que se compone constantemente, en lugar de hacerlo en un horario específico. Es equivalente a infinitamente muchos pero infinitamente pequeños períodos compuestos. |

| Principal | El principal es el monto del préstamo original o depósito original. |

| Tarifa | La tasa es el porcentaje al que se devengan los intereses. |

Atribuciones de imagen

- [Figura 1]

Crédito: CK-12

Fuente: CK-12 - [Figura 2]

Crédito: CK-12

Fuente: CK-12