4.11: El Sistema de la Reserva Federal

- Page ID

- 106828

El Sistema de la Reserva Federal

El Sistema de la Reserva Federal se estableció en 1913 como banco central de la nación. Es propiedad de bancos miembros privados, no del gobierno. Regula a las instituciones financieras, lleva a cabo la política monetaria, brinda servicios al gobierno, mantiene el sistema de pago y hace cumplir las leyes de protección al consumidor. Además, supervisa los bancos miembros, las sociedades de cartera bancaria y las operaciones internacionales de los bancos comerciales, mantiene la moneda del país, limpia cheques y supervisa las leyes de veracidad en los préstamos.

Generalizaciones Universales

- La Reserva Federal trabaja para fortalecer y estabilizar el sistema monetario de la nación.

- El Comité Federal de Mercado Abierto toma decisiones sobre el crecimiento de la oferta monetaria.

- La Fed tiene una amplia gama de responsabilidades, regulando tanto a los bancos como a las leyes para proteger a los consumidores.

Preguntas Orientadoras

- ¿Cuál es la diferencia entre los bancos nacionales y los bancos estatales con respecto a la Fed?

- ¿Cuál es el papel principal de la Junta de Gobernadores para el Sistema de la Reserva Federal?

Sede de la Reserva Federal Marriner S. Eccles, Washington D.C.

Algunas de las decisiones más influyentes en materia de política monetaria en Estados Unidos se toman detrás de estas puertas. (Crédito: modificación de obra por “squirrel83” /Flickr Creative Commons)

El Sistema Bancario de la Reserva Federal y los Bancos Centrales

Al tomar decisiones sobre la oferta monetaria, un banco central decide si subir o bajar las tasas de interés y, de esta manera, influir en la política macroeconómica cuyo objetivo es el bajo desempleo y la baja inflación. El banco central también es responsable de regular todo o parte del sistema bancario de la nación para proteger a los depositantes bancarios y garantizar la salud del balance del banco.

La organización encargada de llevar a cabo la política monetaria y garantizar que el sistema financiero de una nación funcione sin problemas se denomina banco central. La mayoría de las naciones tienen bancos centrales o tableros de divisas. Algunos bancos centrales prominentes en todo el mundo incluyen el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra. En Estados Unidos, el banco central se llama Reserva Federal, a menudo abreviado como solo “la Reserva Federal”. Esta sección explica la organización de la Reserva Federal de Estados Unidos e identifica las principales responsabilidades de un banco central.

Estructura/Organización de la Reserva Federal

A diferencia de la mayoría de los bancos centrales, la Reserva Federal es semi-descentralizada. Se mezcla a los designados por el gobierno con la representación de los bancos del sector privado. A nivel nacional, está a cargo de una Junta de Gobernadores, integrada por siete miembros designados por el Presidente de Estados Unidos y confirmados por el Senado. Las citas son por términos de 14 años y se organizan de manera que un término vence el 31 de enero de cada año par. El propósito de los largos y escalonados términos es aislar lo más posible a la Junta de Gobernadores de la presión política para que las decisiones de política puedan tomarse con base únicamente en sus méritos económicos. Adicionalmente, excepto al llenar un término inacabado, cada miembro solo sirve un término, aislando aún más la toma de decisiones de la política. Las decisiones de política de la Fed no requieren la aprobación del Congreso, y el Presidente no puede pedir la renuncia de un Gobernador de la Reserva Federal como lo puede hacer el Presidente con posiciones de gabinete.

Se designa como Presidente a un miembro de la Junta de Gobernadores. Por ejemplo, desde 1987 hasta principios de 2006, la Cátedra fue Alan Greenspan. Desde 2006 hasta 2014, Ben Bernanke ocupó el cargo. El actual Presidente, Jerome Powell, fue bautizado en febrero de 2018. El Presidente de la Fed es el primero entre iguales en la Junta de Gobernadores. Si bien solo tiene un voto, la Cátedra controla la agenda y es la voz pública de la Fed, por lo que tiene más poder e influencia de lo que cabría esperar.

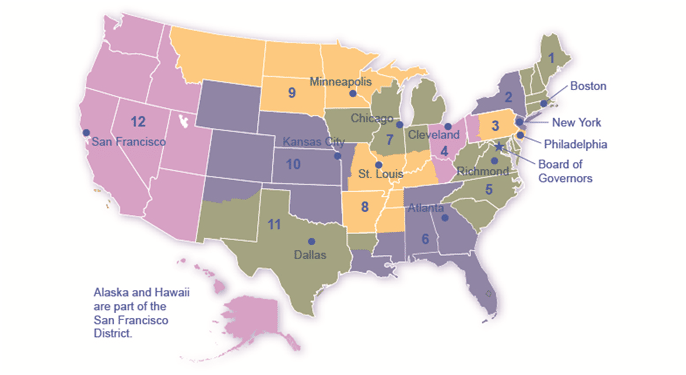

La Reserva Federal es más que la Junta de Gobernadores. La Fed también incluye 12 bancos regionales de la Reserva Federal, cada uno de los cuales se encarga de apoyar a los bancos comerciales y a la economía en general en su distrito. En la Figura 1 se muestran los distritos de la Reserva Federal y las ciudades donde se encuentran sus sedes regionales. Los bancos comerciales de cada distrito eligen una Junta Directiva para cada banco regional de la Reserva Federal, y esa junta elige un presidente para cada distrito regional de la Reserva Federal. De esta manera, el Sistema de la Reserva Federal incluye a líderes designados tanto a nivel federal como privado.

Los Doce Distritos de la Reserva Federal

Hay doce bancos regionales de la Reserva Federal, cada uno con su distrito.

Video: ¿Qué Hace un Banco Central?

La Reserva Federal

La Reserva Federal, como la mayoría de los bancos centrales, está diseñada para desempeñar tres funciones importantes: llevar a cabo una política monetaria que promueva la estabilidad del sistema financiero, brindar servicios bancarios a bancos comerciales y otras instituciones depositarias, y brindar servicios bancarios al gobierno federal.

Las dos primeras funciones son lo suficientemente importantes como para que las discutiremos en sus propios módulos; la tercera función la discutiremos aquí.

La Reserva Federal brinda muchos de los mismos servicios a los bancos que los bancos brindan a sus clientes. Por ejemplo, todos los bancos comerciales tienen una cuenta en la Fed donde depositan reservas. De igual manera, los bancos pueden obtener préstamos de la Fed a través de la facilidad de “ventana de descuento”, que se discutirá con más detalle más adelante. La Fed también es responsable del procesamiento de cheques. Cuando escribes un cheque, por ejemplo, para comprar comestibles, la tienda de abarrotes deposita el cheque en su cuenta bancaria. Entonces, el cheque físico (o una imagen de ese cheque real) se devuelve a su banco, después de lo cual los fondos se transfieren de su cuenta bancaria a la cuenta de la tienda de abarrotes. La Fed es responsable de cada una de estas acciones.

A un nivel más mundano, la Reserva Federal asegura que circulen suficientes monedas y monedas por el sistema financiero para satisfacer las demandas públicas. Por ejemplo, cada año la Fed aumenta la cantidad de moneda disponible en los bancos alrededor de la temporada de compras navideñas y la vuelve a reducir en enero.

Por último, la Fed es responsable de asegurar que los bancos cumplan con una amplia variedad de leyes de protección al consumidor. Por ejemplo, se prohíbe a los bancos discriminar por motivos de edad, raza, sexo o estado civil. También se exige a los bancos que divulguen públicamente información sobre los préstamos que hacen para comprar casas y cómo se distribuyen geográficamente esos préstamos, así como por sexo y raza de los solicitantes de préstamos.

La tarea más destacada de un banco central es llevar a cabo la política monetaria, que implica cambios en las tasas de interés y condiciones crediticias, afectando la cantidad de empréstitos y gastos en una economía. Algunos bancos centrales prominentes en todo el mundo incluyen la Reserva Federal de Estados Unidos, el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra.

El problema del límite inferior de la tasa de interés de cero por ciento

La mayoría de los economistas creen que la política monetaria (la manipulación de las tasas de interés y las condiciones crediticias por parte del banco central de una nación) tiene una poderosa influencia en la economía de una nación. La política monetaria funciona cuando el banco central reduce las tasas de interés y pone más disponible el crédito. Como resultado, la inversión empresarial y otros tipos de gasto aumentan, provocando que el PIB y el empleo crezcan.

Pero, ¿y si las tasas de interés que pagan los bancos ya están cerca de cero? No se pueden hacer negativos, ¿verdad? Eso significaría que los prestamistas pagan a los prestatarios por el privilegio de llevarse su dinero. Sin embargo, esta era la situación en la que se encontraba la Reserva Federal de Estados Unidos al final de la recesión 2008—2009. La tasa de fondos federales, que es la tasa de interés para los bancos a la que apunta la Reserva Federal con su política monetaria, estuvo ligeramente por encima del 5% en 2007. Para 2009, había caído a 0.16%.

La situación de la Reserva Federal se complicó aún más porque la política fiscal, la otra herramienta importante para gestionar la economía, se vio limitada por los temores de que el déficit presupuestario federal y la deuda pública ya fueran demasiado altos. ¿Cuáles fueron las opciones de la Reserva Federal? ¿Cómo se podría utilizar la política monetaria para estimular la economía? La respuesta, como veremos en este capítulo, fue cambiar las reglas del juego.

El dinero, los préstamos y los bancos están todos unidos entre sí. El dinero se deposita en cuentas bancarias, que luego se presta a empresas, particulares y otros bancos. Cuando el sistema entrelazado de dinero, préstamos y bancos funciona bien, las transacciones económicas se realizan sin problemas en los mercados de bienes y trabajo y los ahorradores están conectados con los prestatarios. Si el sistema monetario y bancario no opera sin problemas, la economía puede caer en recesión o sufrir una inflación prolongada.

El gobierno de cada país tiene políticas públicas que apoyan el sistema de dinero, préstamos y banca, pero estas políticas no siempre funcionan a la perfección. En este capítulo se discute cómo funciona la política monetaria y qué puede impedir que funcione a la perfección.

Cómo ejecuta un Banco Central la Política Monetaria

La función más importante de la Reserva Federal es llevar a cabo la política monetaria de la nación. El artículo I, fracción 8 de la Constitución de Estados Unidos otorga al Congreso la facultad de “acuñar dinero” y “regular su valor”. Como parte de la legislación de 1913 que creó la Reserva Federal, el Congreso delegó estas facultades a la Fed. La política monetaria implica gestionar las tasas de interés y las condiciones crediticias, lo que influye en el nivel de actividad económica, como se describe con más detalle a continuación.

Un banco central cuenta con tres herramientas tradicionales para implementar la política monetaria en la economía:

Operaciones de mercado abierto

Cambio de requisitos de reserva

Cambio de la tasa de descuento

Al discutir cómo funcionan estas tres herramientas, es útil pensar en el banco central como un “banco para bancos”, es decir, cada banco del sector privado tiene su propia cuenta en el banco central. Discutiremos cada una de estas herramientas de política monetaria en las secciones siguientes.

Operaciones de Mercado Abierto

La herramienta de política monetaria más utilizada en Estados Unidos son las operaciones de mercado abierto. Las operaciones de mercado abierto tienen lugar cuando el banco central vende o compra bonos del Tesoro de Estados Unidos con el fin de influir en la cantidad de reservas bancarias y el nivel de las tasas de interés. La tasa de interés específica dirigida en las operaciones de mercado abierto es la tasa de fondos federales. El nombre es un poco inapropiado ya que la tasa de fondos federales es la tasa de interés que cobran los bancos comerciales que realizan préstamos a un día a otros bancos. Como tal, es una tasa de interés a muy corto plazo, pero que refleja muy bien las condiciones crediticias en los mercados financieros.

El Comité Federal de Mercado Abierto (FOMC) toma las decisiones respecto a estas operaciones de mercado abierto. El FOMC está integrado por los siete integrantes de la Junta de Gobernadores de la Reserva Federal. También incluye a cinco miembros con derecho a voto que son sorteados, de forma rotativa, de los Bancos regionales de la Reserva Federal. El presidente del distrito de Nueva York es miembro con derecho a voto permanente del FOMC y los otros cuatro cupos se llenan de forma rotativa, anual, de los otros 11 distritos. El FOMC generalmente se reúne cada seis semanas, pero puede reunirse con más frecuencia si es necesario. El FOMC intenta actuar por consenso; sin embargo, el presidente de la Reserva Federal tradicionalmente ha jugado un papel muy poderoso en la definición y conformación de ese consenso. Para la Reserva Federal, y para la mayoría de los bancos centrales, las operaciones de mercado abierto han sido, en las últimas décadas, la herramienta de política monetaria más utilizada.

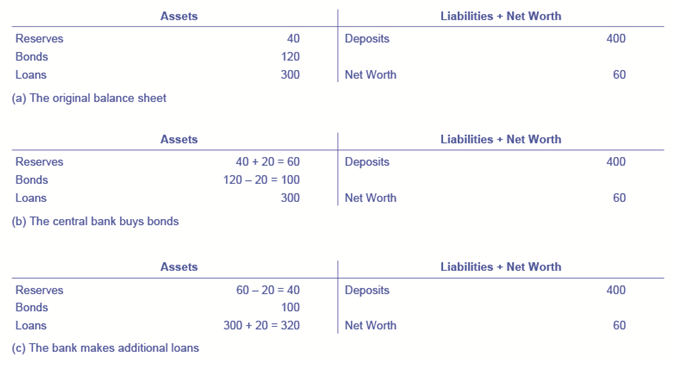

Para entender cómo las operaciones de mercado abierto afectan la oferta monetaria, considere el balance de Happy Bank, que se muestra en la Figura 3. La figura 3 (a) muestra que Happy Bank inicia con 460 millones de dólares en activos, divididos entre reservas, bonos y préstamos, y 400 millones de dólares en pasivos en forma de depósitos, con un patrimonio neto de 60 millones de dólares. Cuando el banco central compra 20 millones de dólares en bonos a Happy Bank, las tenencias de bonos de Happy Bank caen 20 millones de dólares y las reservas del banco suben 20 millones de dólares, como se muestra en la Figura 3 (b). No obstante, Happy Bank solo quiere retener 40 millones de dólares en reservas (la cantidad de reservas con las que comenzó en la Figura 3) (a), por lo que el banco decide prestar los 20 millones adicionales en reservas y sus préstamos suben 20 millones de dólares, como se muestra en la Figura 3 (c). La operación de mercado abierto por parte del banco central hace que Happy Bank haga préstamos en lugar de mantener sus activos en forma de bonos del gobierno, lo que amplía la oferta monetaria. A medida que los nuevos préstamos se depositan en bancos de toda la economía, estos bancos, a su vez, prestarán algunos de los depósitos que reciben, activando el multiplicador monetario.

¿De dónde obtuvo la Reserva Federal los 20 millones de dólares que utilizó para comprar los bonos? Un banco central tiene el poder de crear dinero. En términos prácticos, la Reserva Federal escribiría un cheque a Happy Bank, para que Happy Bank pueda tener ese dinero acreditado en su cuenta bancaria en la Reserva Federal. En verdad, la Reserva Federal creó el dinero para comprar los bonos de la nada, o con unos pocos clics en algunas teclas de computadora.

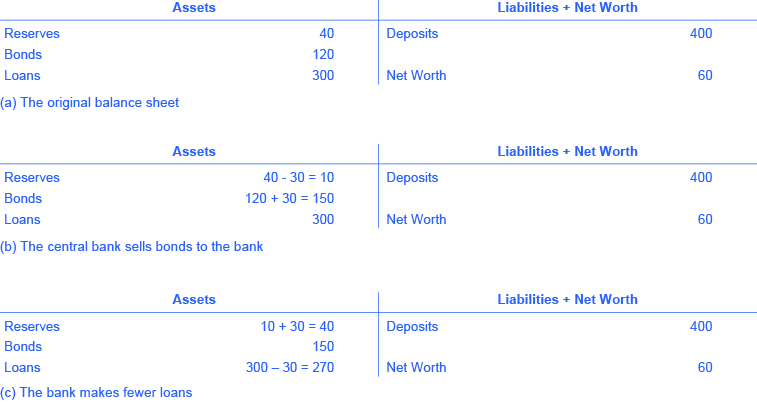

Las operaciones de mercado abierto también pueden reducir la cantidad de dinero y préstamos en una economía. La figura (a) muestra el balance de Happy Bank antes de que el banco central venda bonos en el mercado abierto. Cuando Happy Bank compra 30 millones de dólares en bonos, Happy Bank envía 30 millones de sus reservas al banco central, pero ahora tiene 30 millones adicionales en bonos, como se muestra en la Figura (b). No obstante, Happy Bank quiere mantener 40 millones de dólares en reservas, como en la Figura (a), por lo que ajustará a la baja la cantidad de sus préstamos en 30 millones de dólares, para que sus reservas vuelvan al nivel deseado, como se muestra en la Figura (c). En términos prácticos, un banco puede reducir fácilmente su cantidad de préstamos. En un momento dado, un banco está recibiendo pagos de préstamos que realizó anteriormente y también haciendo nuevos préstamos. Si el banco simplemente frena o detiene brevemente la realización de nuevos préstamos, y en su lugar agrega esos fondos a sus reservas, entonces su cantidad total de préstamos disminuirá. Una disminución en la cantidad de préstamos también significa menos depósitos en otros bancos, y otros bancos reduciendo también sus préstamos, ya que el multiplicador de dinero discutido en Dinero y Banca entra en vigor. ¿Y qué pasa con todos esos bonos? ¿Cómo afectan la oferta monetaria?

Cambio de requisitos de reserva

Un segundo método para llevar a cabo la política monetaria es que el banco central suba o baje el requisito de reserva, que, como señalamos anteriormente, es el porcentaje de los depósitos de cada banco que legalmente se requiere mantener ya sea como efectivo en su bóveda o en depósito en el banco central. Si se requiere que los bancos mantengan una cantidad mayor en reservas, tienen menos dinero disponible para prestar. Si a los bancos se les permite retener una cantidad menor en reservas, tendrán una mayor cantidad de dinero disponible para prestar.

A principios de 2015, la Reserva Federal obligó a los bancos a mantener reservas iguales al 0% de los primeros 14.5 millones de dólares en depósitos, luego mantener reservas equivalentes al 3% de los depósitos hasta $103.6 millones, y 10% de cualquier monto por encima de 103.6 millones de dólares. Casi todos los años se realizan pequeños cambios en los requisitos de reserva. Por ejemplo, la línea divisoria de 103.6 millones de dólares a veces se sube o baja por unos pocos millones de dólares. En la práctica, los grandes cambios en los requisitos de reserva rara vez se utilizan para ejecutar la política monetaria. Una demanda repentina de que todos los bancos aumenten sus reservas sería extremadamente disruptiva y difícil de cumplir, mientras que aflojar demasiado los requisitos crearía el peligro de que los bancos no puedan satisfacer la demanda de retiros.

Cambio de la tasa de descuento

La Reserva Federal se fundó a raíz del Pánico Financiero de 1907 cuando muchos bancos fracasaron como resultado de las ejecuciones bancarias. Como se mencionó anteriormente, dado que los bancos obtienen ganancias prestando sus depósitos, ningún banco, ni siquiera aquellos que no están en bancarrota, pueden soportar una corrida bancaria. A raíz del Pánico, se fundó la Reserva Federal para ser el “prestamista de último recurso”. En caso de una ejecución bancaria, los bancos sólidos, (bancos que no estaban en bancarrota) podían pedir prestado tanto efectivo como necesitaran de la “ventana” de descuentos de la Fed para sofocar la corrida bancaria. La tasa de interés que pagan los bancos por dichos préstamos se llama tasa de descuento. (Se llaman así porque los préstamos se hacen contra los préstamos pendientes del banco “con un descuento” de su valor nominal). Una vez que los depositantes se convencieron de que el banco sería capaz de honrar sus retiros, ya no tenían razón para hacer una carrera en el banco. En definitiva, la Reserva Federal originalmente estaba destinada a otorgar crédito pasivamente, pero en los años transcurridos desde su fundación, la Fed ha asumido un papel más activo con la política monetaria.

Entonces, el tercer método tradicional para llevar a cabo la política monetaria es subir o bajar la tasa de descuento. Si el banco central eleva la tasa de descuento, entonces los bancos comerciales reducirán sus préstamos de reservas de la Fed, y en su lugar llamarán a préstamos para reemplazar esas reservas. Dado que hay menos préstamos disponibles, la oferta monetaria cae y las tasas de interés del mercado suben. Si el banco central baja la tasa de descuento que cobra a los bancos, el proceso funciona a la inversa.

En las últimas décadas, la Reserva Federal ha hecho relativamente pocos préstamos de descuento. Antes de que un banco tome prestado de la Reserva Federal para llenar sus reservas requeridas, se espera que el banco primero pida prestado de otras fuentes disponibles, como otros bancos. Esto es alentado porque la Fed cobra una tasa de descuento más alta, que la tasa de fondos federales. Dado que la mayoría de los bancos piden poco prestado a la tasa de descuento, cambiar la tasa de descuento hacia arriba o hacia abajo tiene poco impacto en su comportamiento. Más importante aún, la Fed ha encontrado por experiencia que las operaciones de mercado abierto son un medio más preciso y poderoso para ejecutar cualquier política monetaria deseada.

En la Ley de la Reserva Federal, la frase “... para costear medios de redescuento del papel mercantil” está contenida en su largo título. Esta herramienta fue vista como la principal herramienta para la política monetaria cuando se creó inicialmente la Fed. Esto ilustra cómo ha evolucionado la política monetaria y cómo continúa haciéndolo.

Un banco central cuenta con tres herramientas tradicionales para llevar a cabo la política monetaria: operaciones de mercado abierto, que implica la compra y venta de bonos gubernamentales con bancos; requisitos de reserva, que determinan qué nivel de reservas está legalmente obligado a mantener un banco; y tasas de descuento, que es la tasa de interés que cobra el banco central sobre los préstamos que otorga a otros bancos comerciales. La herramienta más utilizada son las operaciones de mercado abierto.

Check It Out: La historia del dinero explicada en una infografía

Video: Regulación Z

Video no disponible

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección.

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección. Preguntas de Self Check

- ¿Cuál es el propósito del Sistema de la Reserva Federal?

- ¿Qué hacen los Bancos Distritales de la Reserva Federal?

- ¿Cuál es el papel principal del Comité Federal de Mercado Abierto (FOMC)?

- ¿Cuál es el papel de la Reserva Federal en el trato con los Bancos Miembros de los Estados?

- Nombrar 2 otros roles del Sistema de la Reserva Federal.

| Imagen | Referencia | Atribuciones |

|

[Figura 3] | Crédito: opentextbc.ca Fuente: opentextbc.ca/principioseconomicas/capítulo/28-3-cómo-un-banco-central-ejecuta-política-monetaria/ Licencia: CC BY-NC 3.0 |

|

[Figura 4] | Crédito: opentextbc.ca Fuente: opentextbc.ca/principioseconomicas/capítulo/28-3-cómo-un-banco-central-ejecuta-política-monetaria/ Licencia: CC BY-NC 3.0 |