4.12: El desarrollo de la banca moderna

- Page ID

- 106850

El desarrollo de la banca moderna

Los primeros estándares bancarios y monetarios han experimentado desafíos y cambios en Estados Unidos desde la Revolución Americana. La lucha por el concepto de bancos y si estaba permitido o no bajo la Constitución de Estados Unidos dividió a la nación sobre el papel de los bancos, la impresión de moneda, la falsificación y la fortaleza de una moneda nacional.

Generalizaciones Universales

- El Sistema de la Reserva Federal es de propiedad privada pero está controlado públicamente.

- La Reserva Federal se estableció como el banco central de la nación para servir como banco de bancos, para regular la industria bancaria, y para regular la oferta monetaria.

Preguntas Orientadoras

- ¿Cuál es la política monetaria?

- ¿Cómo utiliza la FED la política monetaria para controlar la economía?

- ¿Cuáles son los métodos utilizados por la Reserva Federal para ampliar y contratar la oferta monetaria? Explicar cada método.

- ¿Qué otro tipo de instituciones depositarias tenemos además de los bancos?

- ¿En qué se diferencia un banco de una cooperativa de ahorro y préstamo o una cooperativa de ahorro y crédito?

El papel de los bancos

Al difunto ladrón de bancos llamado Willie Sutton se le preguntó una vez por qué robó bancos. Contestó: “Ahí es donde está el dinero”. Si bien esto pudo haber sido cierto en algún momento, desde la perspectiva de los economistas modernos, Sutton está bien y mal a la vez. Se equivoca porque la abrumadora mayoría del dinero en la economía no es en forma de moneda sentada en bóvedas o cajones en bancos esperando que aparezca un ladrón. La mayor parte del dinero es en forma de cuentas bancarias, las cuales solo existen como registros electrónicos en computadoras. Desde una perspectiva más amplia, sin embargo, el ladrón de bancos tenía más razón de lo que pudo haber sabido. La banca está íntimamente interconectada con el dinero y, en consecuencia, con la economía en general.

Los bancos hacen que sea mucho más fácil para una economía compleja llevar a cabo la extraordinaria gama de transacciones que ocurren en los mercados de bienes, mano de obra y capitales financieros. Imagínese por un momento cómo sería la economía si todos los pagos tuvieran que hacerse en efectivo. Al comprar una compra grande o ir de vacaciones, es posible que deba llevar cientos de dólares en un bolsillo o bolso. Incluso las pequeñas empresas necesitarían reservas de efectivo para pagar a los trabajadores y comprar suministros. Un banco permite que las personas y las empresas almacenen este dinero ya sea en una cuenta corriente o en una cuenta de ahorros, por ejemplo, y luego retirar este dinero según sea necesario mediante el uso de un retiro directo, la escritura de un cheque o el uso de una tarjeta de débito.

Los bancos son un intermediario crítico en lo que se denomina sistema de pago, que ayuda a una economía a intercambiar bienes y servicios por dinero u otros activos financieros. Además, aquellos con dinero extra que les gustaría ahorrar pueden almacenar su dinero en un banco en lugar de buscar a un individuo que esté dispuesto a tomárselo prestado y luego reembolsarlos en una fecha posterior. Aquellos que quieran pedir dinero prestado pueden ir directamente a un banco en lugar de tratar de encontrar a alguien que les preste dinero en efectivo. Los costos de transacción son los costos asociados con la búsqueda de un prestamista o un prestatario por este dinero. Así, los bancos reducen los costos de las transacciones y actúan como intermediarios financieros, juntan a ahorradores y prestatarios. Además de hacer que las transacciones sean mucho más seguras y fáciles, los bancos también juegan un papel clave en la creación de dinero.

Otros tipos de instituciones depositarias

Los bancos comerciales se establecieron para ayudar a las empresas y al comercio temprano en la historia de esta nación, ya que hicieron posible que las empresas completaran transacciones financieras de manera segura. Tenían la capacidad de emitir cheques y pagar gastos comerciales. Otro tipo de cuenta es una “cuenta de segunda mano”, que se creó en la década de 1970 para que las personas tuvieran cuentas de depósito a la demanda para que también pudieran emitir cheques. Hoy en día, las cuentas corrientes o las cuentas de depósito a la vista permiten eliminar fondos mediante la escritura de un cheque sin la aprobación previa de las instituciones depositarias.

Las cajas de ahorro comenzaron a fines del 1700 para cubrir la necesidad de que los individuos tuvieran un lugar donde quedarse con su dinero. Para el siglo XIX, se crearon otros bancos para competir con las cajas comerciales y de ahorro, como las asociaciones de ahorro y préstamo (S&L) que fueron creadas por constructores. A S&L invierte sus fondos en hipotecas de viviendas, y los inversionistas se turnan para pedir prestado el dinero para construir una casa.

Un desarrollo moderno ha sido la cooperativa de ahorro y crédito, que es una cooperativa de servicios sin fines de lucro que es propiedad y opera en beneficio de sus miembros. La mayoría de las cooperativas de ahorro y crédito se organizan en torno a un empleador o una industria específica, como la Unión de Maestros del Área de El Paso, la Cooperativa de Crédito de Empleados Gubernamentales (GECU) o la Unión de Crédito Federal de la Marina Estas instituciones financieras generalmente dan mejores tasas para préstamos y cuentas de ahorro para sus miembros.

Los bancos como intermediarios financieros

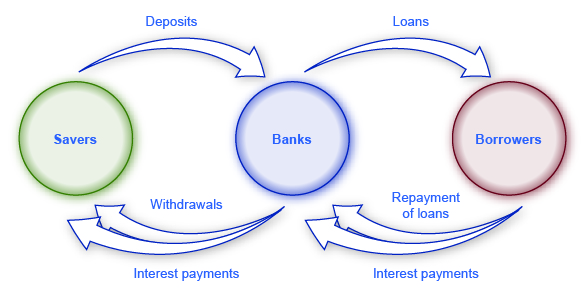

Un “intermediario” es aquel que se interpone entre otras dos partes. Los bancos son un intermediario financiero, es decir, una institución que opera entre un ahorrador que deposita dinero en un banco y un prestatario que recibe un préstamo de ese banco. Los intermediarios financieros incluyen a otras instituciones del mercado financiero como las compañías de seguros y los fondos de pensiones, pero no serán incluidos en esta discusión porque no se consideran instituciones depositarias, que son instituciones que aceptan depósitos monetarios y luego utilizan estos para hacer préstamos. Todos los fondos depositados se mezclan en una gran piscina, que luego se presta. La figura 1 ilustra la posición de los bancos como intermediarios financieros, con depósitos que fluyen hacia un banco y préstamos fluyendo hacia afuera. Por supuesto, cuando los bancos hagan préstamos a las empresas, los bancos intentarán canalizar el capital financiero hacia negocios sanos que tengan buenas perspectivas de reembolsar los préstamos, no a firmas que están sufriendo pérdidas y que pueden ser incapaces de reembolsar.

Los bancos como intermediarios financieros

Los bancos actúan como intermediarios financieros porque se interponen entre ahorradores y prestatarios. Los ahorradores colocan depósitos en los bancos, y luego reciben pagos de intereses y retiran dinero. Los prestatarios reciben préstamos de los bancos y reembolsan los préstamos con intereses. A su vez, los bancos devuelven dinero a los ahorradores en forma de retiros, que también incluyen los pagos de intereses de los bancos a los ahorradores.

Regulación Bancaria

Un sistema financiero nacional seguro y estable es una preocupación crítica de la Reserva Federal. El objetivo no es sólo proteger el ahorro de las personas, sino proteger la integridad del propio sistema financiero. Esta tarea esotérica suele estar detrás de escena, pero se vio durante la crisis financiera de 2008—2009, cuando por un breve periodo de tiempo fracasaron partes críticas del sistema financiero y las empresas se vieron incapaces de obtener financiamiento para partes ordinarias de su negocio. Imagínese si de repente no pudo acceder al dinero en sus cuentas bancarias porque sus cheques no fueron aceptados para el pago y sus tarjetas de débito fueron rechazadas. Este ejemplo da una idea de cómo es un fracaso del sistema de pagos/financiero.

La regulación bancaria tiene por objeto mantener la solvencia de los bancos evitando riesgos excesivos. La regulación se divide en una serie de categorías, incluidos los requisitos de reserva, los requisitos de capital y las restricciones sobre los tipos de inversiones que los bancos pueden hacer. En una sección anterior, aprendimos que los bancos están obligados a mantener un porcentaje mínimo de sus depósitos en la mano como reservas. “En la mano” es un poco inapropiado porque, si bien una porción de las reservas bancarias se mantiene como efectivo en el banco, la mayoría se mantiene en la cuenta del banco en la Reserva Federal, y su propósito es cubrir los retiros deseados por parte de los depositantes. Otra parte de la regulación bancaria son las restricciones a los tipos de inversiones que los bancos pueden hacer. A los bancos se les permite hacer préstamos a empresas, particulares y otros bancos. Se les permite comprar valores del Tesoro de Estados Unidos pero, para proteger a los depositantes, no se les permite invertir en el mercado de valores u otros activos que se perciban como demasiado riesgosos.

El capital bancario es la diferencia entre los activos de un banco y sus pasivos. En otras palabras, es el patrimonio neto de un banco. Un banco debe tener un patrimonio neto positivo; de lo contrario es insolvente o en bancarrota, lo que significa que no tendría suficientes activos para pagar sus pasivos. La regulación requiere que los bancos mantengan un patrimonio neto mínimo, generalmente expresado como un porcentaje de sus activos, para proteger a sus depositantes y a otros acreedores.

Supervisión Bancaria

Varias agencias gubernamentales monitorean los balances de los bancos para asegurarse de que tengan un patrimonio neto positivo y no estén tomando un nivel de riesgo demasiado alto. Dentro del Departamento del Tesoro de Estados Unidos, la Oficina de la Contraloría de la Moneda cuenta con un personal nacional de examinadores bancarios que realizan revisiones in situ de los 1,500 aproximadamente de los bancos nacionales más grandes. Los examinadores de bancos también revisan cualquier banco extranjero que tenga sucursales en Estados Unidos. La Contraloría de la Moneda también supervisa y regula alrededor de 800 instituciones de ahorro y préstamo.

La Administración Nacional de Cooperativas de Ahorro y Crédito (NCUA) supervisa a las cooperativas de ahorro y crédito, las cuales son bancos sin fines de lucro que son propiedad y Hay más de 10,000 cooperativas de ahorro y crédito en la economía estadounidense, aunque la cooperativa de ahorro y crédito típica es pequeña en comparación con la mayoría de los bancos

La Reserva Federal también tiene cierta responsabilidad en la supervisión de las instituciones financieras. Por ejemplo, a las firmas conglomeradas que poseen bancos y otros negocios se les llama “sociedades de cartera bancaria”. Mientras que otros reguladores como la Contraloría de la Moneda supervisa a los bancos, la Reserva Federal supervisa a las sociedades holding.

Cuando la supervisión de bancos (e instituciones similares a bancos como ahorros y préstamos y cooperativas de ahorro y crédito) funciona bien, la mayoría de los bancos permanecerán financieramente saludables la mayor parte del tiempo. Si los supervisores bancarios encuentran que un banco tiene un patrimonio neto bajo o negativo, o está haciendo una proporción demasiado alta de préstamos riesgosos, pueden exigir que el banco cambie su comportamiento o, en casos extremos, incluso obligue al banco a cerrarse o venderlo a un banco financieramente sano.

La supervisión bancaria puede encontrarse con cuestiones tanto prácticas como políticas. La cuestión práctica es que medir el valor de los activos de un banco no siempre es sencillo. Los activos de un banco son sus préstamos, y el valor de estos activos depende de estimaciones sobre el riesgo de que estos préstamos no sean reembolsados. Estas cuestiones pueden llegar a ser aún más complejas cuando un banco hace préstamos a bancos o firmas de otros países o organiza acuerdos financieros que son mucho más complejos que un préstamo básico.

La cuestión política surge porque la decisión de un supervisor bancario de exigir que un banco cierre o que cambie sus inversiones financieras suele ser polémica, y el supervisor bancario suele verse bajo la presión política de los dueños del banco y de los políticos locales para que se quede callado y retroceda.

Por ejemplo, muchos observadores han señalado que los bancos de Japón estuvieron en profundos problemas financieros durante la mayor parte de la década de 1990; sin embargo, no se había hecho nada sustancial al respecto a principios de la década de 2000. Una falta de voluntad similar para enfrentar los problemas con los bancos en apuros es visible en el resto del mundo, en Asia Oriental, América Latina, Europa del Este, Rusia y otros lugares.

En Estados Unidos, las leyes se aprobaron en la década de 1990 que exigían que los supervisores bancarios hicieran sus hallazgos abiertos y públicos y que actuaran en cuanto se identifique un problema. Sin embargo, como muchos bancos estadounidenses se vieron escalonados por la recesión de 2008—2009, los críticos de los reguladores bancarios hicieron preguntas puntuales sobre por qué los reguladores no habían previsto la inestabilidad financiera de los bancos antes de que tales grandes pérdidas tuvieran la oportunidad de acumularse.

Ejecuciones Bancarias

Ya en el siglo XIX y durante las primeras décadas del siglo XX (alrededor y durante la Gran Depresión), poner tu dinero en un banco podría ser estresante. Imagina que el patrimonio neto de tu banco se volvió negativo, por lo que los activos del banco no fueron suficientes para cubrir sus pasivos. Ante esta situación, quien retiró sus depósitos primero recibió todo su dinero. Los que no se apresuraron al banco perdieron su dinero con la suficiente rapidez. Los depositantes que corren hacia el banco para retirar sus depósitos se llama carrera bancaria. En la película “It's a Wonderful Life”, el gerente del banco, interpretado por Jimmy Stewart, se enfrenta a una multitud de depositantes bancarios preocupados que quieren retirar su dinero, pero logra disipar sus miedos al permitir que algunos de ellos retiren una parte de sus depósitos, usando el dinero de su propio bolsillo que se suponía que debía pagar para su luna de miel.

Video: Es una carrera de banco de vida maravillosa

El riesgo de corridas bancarias generó inestabilidad en el sistema bancario. Incluso un rumor de que un banco podría experimentar un patrimonio neto negativo podría desencadenar una ejecución bancaria y, en una ejecución bancaria, incluso los bancos sanos podrían ser destruidos. Debido a que un banco prestará la mayor parte del dinero que recibe, y debido a que solo mantiene a mano reservas limitadas, una ejecución bancaria de cualquier tamaño drenaría rápidamente cualquier efectivo disponible del banco. Cuando al banco no le quedaba efectivo, sólo intensificó los temores de que quedaran depositantes de que pudieran perder su dinero. Además, una ejecución bancaria en un banco a menudo desencadenó una reacción en cadena de corridas en otros bancos. A finales del siglo XIX y principios del XX, las corridas bancarias no eran típicamente la causa original de una recesión, pero podrían empeorar la recesión.

Seguro de Depósitos

Para protegerse contra las corridas bancarias, el Congreso ha puesto en marcha dos estrategias: el seguro de depósitos y el prestamista de último recurso. El seguro de depósitos es un sistema de seguros que asegura que los depositantes en un banco no pierdan su dinero, aunque el banco vaya a la quiebra. Alrededor de 70 países alrededor del mundo, incluyendo todas las principales economías, cuentan con programas de seguro de depósitos. En Estados Unidos, la Corporación Federal de Seguros de Depósitos (FDIC) es responsable del seguro de depósitos. Los bancos pagan una prima de seguro a la FDIC. La prima del seguro se basa en el nivel de depósitos del banco y luego se ajusta de acuerdo con el riesgo de la situación financiera de un banco. En 2009, por ejemplo, un banco bastante seguro con un patrimonio neto alto podría haber pagado de 10 a 20 centavos en primas de seguros por cada 100 dólares en depósitos bancarios, mientras que un banco arriesgado con un patrimonio neto muy bajo podría haber pagado de 50 a 60 centavos por cada 100 dólares en depósitos bancarios.

Examinadores bancarios de la FDIC evalúan los balances de los bancos, observando el valor de los activos y pasivos para determinar el nivel de riesgo. La FDIC ofrece seguros de depósitos para alrededor de 8,200 bancos. Incluso si un banco falla, el gobierno garantiza que los depositantes recibirán hasta 250 mil dólares de su dinero en cada cuenta, lo que es suficiente para casi todos los individuos, aunque no suficiente para muchos negocios. Desde que Estados Unidos promulgó el seguro de depósitos en la década de 1930, nadie ha perdido ninguno de sus depósitos asegurados. Las ejecuciones bancarias ya no ocurren en los bancos asegurados.

Prestamista de Último Recurso

El problema con las corridas bancarias no es que los bancos insolventes fracasarán; están, después de todo, en bancarrota y hay que cerrar. El problema es que las ejecuciones bancarias pueden hacer que los bancos solventes fallen y se extiendan al resto del sistema financiero. Para evitar esto, la Fed está dispuesta a prestar a bancos y otras instituciones financieras cuando no puedan obtener fondos de ningún otro lugar. A esto se le conoce como el papel de prestamista de último recurso. Para los bancos, el banco central que actúa como prestamista de último recurso ayuda a reforzar el efecto del seguro de depósitos y a tranquilizar a los clientes bancarios de que no perderán su dinero.

El prestamista de tarea de último recurso puede surgir en otras crisis financieras, también. Durante el pánico de la caída bursátil en 1987, cuando el valor de las acciones estadounidenses cayó 25% en un solo día, la Reserva Federal realizó una serie de préstamos de emergencia a corto plazo, por lo que el sistema financiero podría seguir funcionando. Durante la recesión de 2008—2009, las políticas de “flexibilización cuantitativa” (discutidas más adelante) de la Reserva Federal pueden interpretarse como una disposición para que el crédito a corto plazo esté disponible según sea necesario en un momento en que el sistema bancario y financiero estaba bajo estrés.

Una ejecución bancaria ocurre cuando hay rumores (posiblemente ciertos, posiblemente falsos) de que un banco está en riesgo financiero de tener un patrimonio neto negativo. En consecuencia, los depositantes se apresuran al banco para retirar su dinero y ponerlo en un lugar más seguro. Incluso los falsos rumores, si provocan una corrida bancaria, pueden obligar a un banco sano a perder sus depósitos y verse obligado a cerrar. El seguro de depósitos garantiza a los depositantes bancarios que, aunque el banco tenga un patrimonio neto negativo, sus depósitos estarán protegidos. En Estados Unidos, la Corporación Federal de Seguros de Depósitos (FDIC) cobra primas de seguro de depósitos a los bancos y garantiza depósitos bancarios de hasta 250,000 dólares. La supervisión bancaria implica inspeccionar los balances de los bancos para asegurarse de que tengan un patrimonio neto positivo y que sus activos no sean demasiado riesgosos. En Estados Unidos, la Contraloría de la Moneda (OCC) se encarga de supervisar a los bancos e inspeccionar los ahorros y préstamos y la Administración Nacional de Cooperativas de Ahorro y Crédito (NCUA) se encarga de inspeccionar a las cooperativas de ahorro y crédito. La FDIC y la Reserva Federal también juegan un papel en la supervisión bancaria.

Cuando un banco central actúa como prestamista de último recurso, pone a disposición préstamos a corto plazo en situaciones de pánico o estrés financiero severo. El fracaso de un solo banco puede tratarse como cualquier otro fracaso del negocio. Sin embargo, si muchos bancos fracasan, pueden reducir la demanda agregada de una manera que pueda provocar o profundizar una recesión. La combinación de seguros de depósitos, supervisión bancaria y pólizas de prestamista de último recurso ayudan a evitar que las debilidades en el sistema bancario provoquen recesiones.

¿Cómo se relacionan los bancos, ahorros y préstamos y las cooperativas de ahorro y crédito?

Los bancos tienen un par de primos cercanos: instituciones de ahorro y cooperativas de ahorro y crédito. Los bancos, como se explicó, reciben depósitos de particulares y empresas y hacen préstamos con el dinero. A las instituciones de ahorro también se les llama a veces “ahorros y préstamos” o “ahorros”. También toman préstamos y hacen depósitos. Sin embargo, desde la década de 1930 hasta la década de 1980, la ley federal limitó la cantidad de intereses que las instituciones de ahorro podían pagar a los depositantes. También estaban obligados a hacer la mayoría de sus préstamos en forma de préstamos relacionados con la vivienda, ya sea a compradores de vivienda o a desarrolladores y constructores inmobiliarios.

Una cooperativa de ahorro y crédito es una institución financiera sin fines de lucro que sus miembros poseen y dirigen. Los miembros de cada cooperativa de ahorro y crédito deciden quién es elegible para ser miembro. Por lo general, los miembros potenciales serían todos en una determinada comunidad, o grupos de empleados, o miembros de una determinada organización. La cooperativa de ahorro y crédito acepta depósitos de sus miembros y se enfoca en devolver préstamos a sus miembros. Si bien hay más cooperativas de ahorro y crédito que bancos y más bancos que ahorros y préstamos, el patrimonio total de las cooperativas de ahorro y crédito está creciendo.

En 2008, había 7,085 bancos. Debido a las fallas bancarias de 2007—2009 y a las fusiones bancarias, había 5 mil 844 bancos en Estados Unidos al cierre del tercer trimestre de 2013. Según Bankrate, en 2012 había 7 mil 351 cooperativas de ahorro y crédito en Estados Unidos con activos promedio de 20 millones de dólares. Un día de “Transfiere tu dinero” se llevó a cabo en 2009 por disgusto del público en general con los grandes rescates bancarios. Se animó a la gente a transferir sus depósitos a cooperativas de ahorro y crédito. Esto se ha convertido en el Proyecto Move Your Money en curso. En consecuencia, algunos ahora tienen depósitos de hasta 50 millones de dólares. Sin embargo, a partir de 2013, los 12 bancos más grandes (0.2%) controlaban el 69 por ciento de todos los activos bancarios, según la Reserva Federal de Dallas.

Balance de un Banco

Un balance general es una herramienta contable que enumera activos y pasivos. Un activo es algo de valor que se posee y se puede utilizar para producir algo. Por ejemplo, el efectivo que poseas puede ser usado para pagar tu colegiatura. Si eres dueño de una vivienda, esto también se considera un activo. Un pasivo es una deuda o algo que debes. Mucha gente pide dinero prestado para comprar casas. En este caso, una vivienda es un activo, pero la hipoteca es el pasivo. El patrimonio neto es el valor del activo menos cuánto se adeuda (el pasivo). El balance de un banco opera de la misma manera. El patrimonio neto de un banco también se conoce como capital bancario. Un banco tiene activos como efectivo retenido en sus bóvedas, dinero que el banco tiene en el banco de la Reserva Federal (llamado “reservas”), préstamos que se hacen a clientes y bonos.

La Figura 3 ilustra un balance hipotético y simplificado para el Banco Seguro. Debido al formato de dos columnas del balance, con la forma de T formada por la línea vertical por la mitad y la línea horizontal bajo “Activos” y “Pasivos”, a veces se le llama cuenta T.

Un balance para el banco seguro

La “T” en una cuenta T separa los activos de una empresa, a la izquierda, de sus pasivos, a la derecha. Todas las firmas utilizan cuentas T, aunque la mayoría son mucho más complejas. Para un banco, los activos son los instrumentos financieros que el banco posee (sus reservas) o aquellos instrumentos en los que otras partes deben dinero al banco, como préstamos hechos por el banco y Valores del Gobierno de Estados Unidos, como bonos del Tesoro de Estados Unidos comprados por el banco. Los pasivos son lo que el banco debe a los demás. En concreto, el banco debe cualquier depósito que se haga en el banco a quienes los hayan realizado. El patrimonio neto del banco es el total de los activos menos los pasivos totales. El patrimonio neto se incluye en el lado del pasivo para tener el saldo de la cuenta T a cero. Para un negocio sano, el patrimonio neto será positivo. Para una firma en quiebra, el patrimonio neto será negativo. En cualquier caso, en la cuenta T de un banco, los activos siempre serán iguales a pasivos más patrimonio neto.

Cuando los clientes bancarios depositan dinero en una cuenta corriente, cuenta de ahorros o un certificado de depósito, el banco ve estos depósitos como pasivos. Después de todo, el banco debe estos depósitos a sus clientes, cuando los clientes desean retirar su dinero. En el ejemplo que se muestra en la Figura 3, el Banco Seguro tiene 10 millones de dólares en depósitos.

Los préstamos son la primera categoría de activos bancarios que se muestra en la Figura 3. Decir que una familia saca un préstamo hipotecario a 30 años para comprar una casa. Esto significa que el prestatario reembolsará el préstamo en los próximos 30 años. Este préstamo es claramente un activo desde la perspectiva del banco porque el prestatario tiene la obligación legal de realizar pagos al banco a lo largo del tiempo. Pero en términos prácticos, ¿cómo se puede medir en el presente el valor del préstamo hipotecario que se paga a lo largo de 30 años? Una forma de medir el valor de algo —ya sea un préstamo o cualquier otra cosa— es estimando lo que otra parte en el mercado está dispuesta a pagar por ello. Muchos bancos emiten préstamos hipotecarios y cobran diversas comisiones de manejo y procesamiento por hacerlo, pero luego venden los préstamos a otros bancos o instituciones financieras que cobran los pagos del préstamo. El mercado donde se hacen préstamos a prestatarios se denomina mercado de préstamos primarios, mientras que el mercado en el que estos préstamos son comprados y vendidos por las instituciones financieras es el mercado de préstamos secundarios.

Un factor clave que afecta lo que las instituciones financieras están dispuestas a pagar por un préstamo, cuando lo compran en el mercado de préstamos secundarios, es el riesgo percibido del préstamo: es decir, dadas las características del prestatario, como el nivel de ingresos y si la economía local está desempeñando fuertemente, qué proporción de préstamos de este tipo se reembolsará? Cuanto mayor sea el riesgo de que no se reembolse un préstamo, menos pagará alguna institución financiera para adquirir el préstamo. Otro factor clave es comparar la tasa de interés cobrada sobre el préstamo original con la tasa de interés actual en la economía. Si el préstamo original realizado en algún momento del pasado requiere que el prestatario pague una tasa de interés baja, pero las tasas de interés actuales son relativamente altas, entonces una institución financiera pagará menos para adquirir el préstamo. En contraste, si el préstamo original requiere que el prestatario pague una tasa de interés alta, mientras que las tasas de interés actuales son relativamente bajas, entonces una institución financiera pagará más para adquirir el préstamo. Para el Banco Seguro en este ejemplo, el valor total de sus préstamos si se vendieron a otras instituciones financieras en el mercado secundario es de 5 millones de dólares.

La segunda categoría de activo bancario son los bonos, que son un mecanismo común de endeudamiento utilizado por el gobierno federal y local, las empresas privadas y las organizaciones sin fines de lucro. Un banco toma parte del dinero que ha recibido en depósitos y utiliza el dinero para comprar bonos, típicamente bonos emitidos por el gobierno de Estados Unidos. Los bonos del gobierno son de bajo riesgo porque el gobierno está prácticamente seguro de pagar el bono, aunque a una tasa de interés baja. Estos bonos son un activo para los bancos de la misma manera que los préstamos son un activo: El banco recibirá un flujo de pagos en el futuro. En nuestro ejemplo, el Banco Seguro mantiene bonos por un valor total de 4 millones de dólares.

El ingreso final bajo activos son las reservas, que es dinero que el banco tiene a mano, y que no se presta ni se invierte en bonos y, por lo tanto, no conduce al pago de intereses. La Reserva Federal exige que los bancos mantengan un cierto porcentaje del dinero de los depositantes en “reserva”, lo que significa ya sea en sus bóvedas o bien guardado en el Banco de la Reserva Federal. Esto se denomina requisito de reserva. Adicionalmente, los bancos también pueden querer tener a mano cierta cantidad de reservas que excedan de lo que se requiere. El Banco Seguro tiene 2 millones de dólares en reservas.

El patrimonio neto de un banco se define como sus activos totales menos sus pasivos totales. Para el Banco Seguro que se muestra en la Figura 3, el patrimonio neto es igual a $1 millón; es decir, $11 millones en activos menos $10 millones en pasivos. Para un banco financieramente sano, el patrimonio neto será positivo. Si un banco tiene un patrimonio neto negativo y los depositantes intentaran retirar su dinero, el banco no podría dar su dinero a todos los depositantes.

Cómo los bancos van a la quiebra

Un banco en quiebra tendrá un patrimonio neto negativo, es decir, sus activos valdrán menos que sus pasivos. ¿Cómo puede suceder esto? Nuevamente, mirar el balance ayuda a explicar.

Un banco bien administrado asumirá que un pequeño porcentaje de prestatarios no reembolsará sus préstamos a tiempo, o en absoluto, y factorizará estos pagos faltantes en su planeación. Recuerde, los cálculos de los gastos de los bancos cada año incluyen un factor para préstamos que no se reembolsan, y el valor de los préstamos de un banco en su balance asume cierto nivel de riesgo porque algunos préstamos no serán reembolsados. Incluso si un banco espera cierto número de incumplimientos de préstamos, sufrirá si el número de incumplimientos de préstamos es mucho mayor de lo esperado, como puede suceder durante una recesión. Por ejemplo, si el Banco Seguro en la Figura 3 experimentó una ola de impagos inesperados para que sus préstamos disminuyeran en valor de 5 millones a 3 millones de dólares, entonces los activos del Banco Seguro disminuirían para que el banco tuviera un patrimonio neto negativo.

Video: ¿Por qué son importantes Fannie Mae y Freddie Mac?

¿Qué llevó a la crisis financiera de 2008-2009?

Muchos bancos hacen préstamos hipotecarios para que la gente pueda comprar una casa, pero luego no guardan los préstamos en sus libros como activo. En cambio, el banco vende el préstamo. Estos préstamos están “titulizados”, lo que significa que se agrupan en un valor financiero que se vende a los inversionistas. Los inversionistas en estos valores respaldados por hipotecas reciben una tasa de rendimiento basada en el nivel de pagos que las personas realizan sobre todas las hipotecas que están detrás del valor.

La titulización ofrece ciertas ventajas. Si un banco hace la mayor parte de sus préstamos en un área local, entonces el banco puede ser financieramente vulnerable si la economía local disminuye para que muchas personas no puedan realizar sus pagos. Si un banco vende sus préstamos locales, y luego compra un valor respaldado por hipotecas basado en préstamos hipotecarios en muchas partes del país, puede evitar estar expuesto a riesgos financieros locales. (En el ejemplo sencillo del texto, los bancos solo poseen “bonos”. En realidad, los bancos pueden poseer una serie de instrumentos financieros, siempre y cuando estas inversiones financieras sean lo suficientemente seguras como para satisfacer a los reguladores bancarios gubernamentales). Desde el punto de vista de un comprador de vivienda local, la titulización ofrece el beneficio de que un banco local no necesita tener muchos fondos extra para hacer un préstamo, porque el banco solo planea retener ese préstamo por un corto tiempo, antes de vender el préstamo para que pueda agruparse en una garantía financiera.

La titulización también ofrece una desventaja potencialmente grande. Si un banco va a tener un préstamo hipotecario como activo, el banco tiene un incentivo para examinar cuidadosamente al prestatario para asegurarse de que es probable que el préstamo sea reembolsado. No obstante, un banco que va a vender el préstamo puede tener menos cuidado en hacer el préstamo en primer lugar. El banco estará más dispuesto a hacer lo que se llama “préstamos subprime”, que son préstamos que tienen características como pago inicial bajo o cero, poco escrutinio de si el prestatario tiene un ingreso confiable, y a veces pagos bajos para el primer año o dos que serán seguidos por pagos mucho más altos después eso. Algunos préstamos subprime realizados a mediados de la década de 2000 se denominaron posteriormente préstamos NINJA: préstamos hechos a pesar de que el prestatario había demostrado Sin Ingresos, Sin Trabajo o Activos.

Estos préstamos de alto riesgo generalmente se vendían y se convertían en valores financieros, pero con un giro. La idea era que si se produjeran pérdidas en estos valores respaldados por hipotecas, ciertos inversionistas estarían de acuerdo en tomar el primero, digamos, el 5% de tales pérdidas. Otros inversionistas estarían de acuerdo en tomar, digamos, el siguiente 5% de pérdidas. Con este enfoque, aún otros inversionistas no necesitarían tomar ninguna pérdida a menos que estos valores financieros respaldados por hipotecas perdieran 25% o 30% o más de su valor total. Estos valores complejos, junto con otros factores económicos, fomentaron una gran expansión de los préstamos subprime a mediados de la década de 2000.

El escenario económico ya estaba listo para una crisis bancaria. Los bancos pensaban que solo estaban comprando valores ultra seguros porque a pesar de que en última instancia los títulos estaban respaldados por hipotecas subprime riesgosas, los bancos solo invirtieron en la parte de esos valores donde estaban protegidos de niveles pequeños o moderados de pérdidas. Pero a medida que los precios de la vivienda bajaron después de 2007, y la recesión cada vez más profunda hizo que muchas personas hicieran sus pagos hipotecarios, muchos bancos descubrieron que sus activos financieros respaldados por hipotecas podrían terminar valiendo mucho menos de lo que esperaban, y así los bancos estaban mirando a la bancarrota de cara. En el periodo 2008—2011, 318 bancos fracasaron en Estados Unidos.

El riesgo de un nivel inesperadamente alto de impagos de préstamos puede ser especialmente difícil para los bancos porque los pasivos de un banco, es decir, los depósitos de sus clientes, pueden retirarse rápidamente, pero muchos de los activos del banco como los préstamos y bonos solo se reembolsarán a lo largo de años o incluso décadas. Esta falta de coincidencia de tiempo entre activos y pasivos (los pasivos del banco pueden retirarse a corto plazo mientras sus activos se reembolsan a largo plazo) puede causar graves problemas a un banco. Por ejemplo, imagínese un banco que haya prestado una cantidad sustancial de dinero a cierta tasa de interés, pero luego vea que las tasas de interés suben sustancialmente. El banco puede encontrarse en una situación precaria. Si no eleva la tasa de interés que paga a los depositantes, entonces los depósitos fluirán a otras instituciones que ofrezcan las tasas de interés más altas que ahora prevalecen. No obstante, si el banco eleva las tasas de interés que paga a los depositantes, puede terminar en una situación en la que está pagando a los depositantes una tasa de interés más alta que la que está cobrando de esos préstamos pasados que se hicieron a tasas de interés más bajas. Claramente, el banco no puede sobrevivir a largo plazo si está pagando más intereses a los depositantes que los que recibe de los prestatarios.

¿Cómo pueden los bancos protegerse contra una tasa inesperadamente alta de incumplimientos de préstamos y contra el riesgo de un desajuste de tiempo entre activos y pasivos? Una estrategia es que un banco diversifique sus préstamos, lo que significa prestar a una variedad de clientes. Por ejemplo, supongamos un banco especializado en prestar a un nicho de mercado, digamos, haciendo una alta proporción de sus préstamos a empresas constructoras que construyen oficinas en una zona céntrica. Si esa zona sufre una recesión económica inesperada, el banco sufrirá grandes pérdidas. No obstante, si un banco presta tanto a consumidores que están comprando viviendas y automóviles como a una amplia gama de firmas en muchas industrias y áreas geográficas, el banco está menos expuesto al riesgo. Cuando un banco diversifica sus préstamos, aquellas categorías de prestatarios que tienen un número inesperadamente grande de impagos tenderán a ser equilibradas, según azar azar, por otros prestatarios que tienen un número inesperadamente bajo de impagos. Así, la diversificación de los préstamos puede ayudar a los bancos a mantener un patrimonio neto positivo. Sin embargo, si ocurre una recesión generalizada que toca muchas industrias y áreas geográficas, la diversificación no ayudará.

Además de diversificar sus préstamos, los bancos tienen varias otras estrategias para reducir el riesgo de un número inesperadamente grande de incumplimientos de préstamos. Por ejemplo, los bancos pueden vender algunos de los préstamos que hacen en el mercado de préstamos secundarios, como se describió anteriormente, y en su lugar, tener una mayor participación de activos en forma de bonos o reservas gubernamentales. Sin embargo, en una larga recesión, la mayoría de los bancos verán disminuir su patrimonio neto porque una mayor parte de los préstamos no se reembolsará en tiempos económicos difíciles.

Los bancos facilitan el uso del dinero para las transacciones en la economía porque las personas y las empresas pueden usar cuentas bancarias cuando venden o compran bienes y servicios, cuando pagan a un trabajador o se les paga, y cuando ahorran dinero o reciben un préstamo. En el mercado de capitales financieros, los bancos son intermediarios financieros; es decir, operan entre ahorradores que suministran capital financiero y prestatarios que exigen préstamos. Un balance general (a veces llamado cuenta T) es una herramienta contable que enumera los activos en una columna y los pasivos en otra columna. El pasivo de un banco son sus depósitos. Los activos de un banco incluyen sus préstamos, su propiedad de bonos y sus reservas (que no son prestadas). El patrimonio neto de un banco se calcula restando los pasivos del banco de sus activos. Los bancos corren un riesgo de patrimonio neto negativo si el valor de sus activos disminuye. El valor de los activos puede disminuir debido a un número inesperadamente alto de impagos en los préstamos, o si las tasas de interés suben y el banco sufre un desajuste de tiempo entre activos y pasivos en el que el banco está recibiendo una baja tasa de interés en sus préstamos a largo plazo pero debe pagar la tasa de interés del mercado actualmente más alta a atraer a los depositantes. Los bancos pueden protegerse contra estos riesgos eligiendo diversificar sus préstamos o mantener una mayor proporción de sus activos en bonos y reservas. Si los bancos tienen solo una fracción de sus depósitos como reservas, entonces el proceso de préstamo de dinero de los bancos, esos préstamos que se vuelven a depositar en los bancos y los bancos que hacen préstamos adicionales crearán dinero en la economía.

Para un artículo adicional sobre bancos y banca siga el enlace a Bancos: Por qué no ha terminado demasiado grande para fallar.

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección.

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección. Preguntas de Self Check

- ¿Qué es el Sistema de la Reserva Federal? ¿Cuál es su papel?

- ¿Qué hace la Corporación Federal de Seguros de Depósitos (FDIC)?

- Enumerar otros tipos de instituciones depositarias.

| Imagen | Referencia | Atribuciones |

|

[Figura 1] | Crédito: Justin Murphy; OpenStax College; Lumen Learning Fuente: https://goo.gl/images/S525UD; https://cnx.org/contents/aWGdK2jw@11.73:jDBBHAWI@5/The-Role-of-Banks#CNX_Econ_C27_002; https://courses.lumenlearning.com/wm...-create-money/ Licencia: CC BY-NC 3.0 |

|

[Figura 2] | Crédito: Justin Murphy Fuente: https://goo.gl/images/S525UD Licencia: CC BY-NC 3.0 |

|

[Figura 3] | Crédito: Justin Murphy; OpenStax College; Lumen Learning Fuente: https://goo.gl/images/S525UD; https://cnx.org/contents/aWGdK2jw@11.73:jDBBHAWI@5/The-Role-of-Banks#CNX_Econ_C27_002; https://courses.lumenlearning.com/wm...-create-money/ Licencia: CC BY-NC 3.0 |