19.3: Seguro de propiedad, seguro de responsabilidad civil y seguro de vida

- Page ID

- 65876

Objetivos de aprendizaje

- Distinguir y definir los tipos básicos de seguros de propiedad, responsabilidad civil y vida.

- Explicar los conceptos de subrogación y asignación.

Pasamos ahora a una discusión más detallada de la ley relativa a los tres tipos de seguros más comunes: seguros de propiedad, responsabilidad civil y vida.

Seguros de propiedad

A veces se dice que la propiedad es la base de un sistema de capitalismo de libre mercado. Si es así, proteger la propiedad es una parte necesaria para formar parte de ese sistema, ya sea como individuo o como entidad comercial.

Cobertura

Como hemos señalado, el seguro de propiedad brinda cobertura para bienes inmuebles y personales propiedad de un negocio o un individuo. El seguro de propiedad también forma parte de las pólizas automotrices que cubren daños al auto causados por un accidente (cobertura de colisión) o por otros eventos como vandalismo o incendio (cobertura integral). Hay diferentes niveles de cobertura disponibles. Por ejemplo, muchas pólizas básicas de propietarios cubren los daños resultantes únicamente de los siguientes tipos de peligros: incendios y relámpagos, tormentas de viento y granizo, explosiones, disturbios y conmociones civiles, accidentes aéreos y vehiculares, humo, vandalismo y travesuras maliciosas, robo y rotura de vidrios que forma parte de un edificio.

Una política más amplia, conocida como cobertura amplia, también incluye estos peligros: caída de objetos; peso del hielo, nieve y aguanieve; colapso de edificios; daños repentinos y accidentales a los sistemas de calefacción; descarga accidental de sistemas de plomería, calefacción o aire acondicionado; congelación de calefacción, plomería y aire sistemas de acondicionamiento; y lesiones repentinas y accidentales por exceso de corrientes a aparatos eléctricos y cableado. Incluso con la forma más amplia de cobertura, conocida como integral, que cubre todos los peligros excepto ciertas exclusiones nombradas, el propietario puede quedar sin protección. Por ejemplo, las políticas integrales no suelen cubrir los daños resultantes de inundaciones, sismos, guerra o radiación nuclear. El propietario puede comprar una cobertura separada para estos peligros, pero generalmente con una alta prima.

Interés Asegurable en la Propiedad

Para adquirir un seguro de propiedad, el aspirante a asegurado debe tener un interés asegurable en el inmueble. El interés asegurable es un interés real y sustancial en bienes específicos de tal manera que se produciría una pérdida para el asegurado si los bienes fueran dañados. No se podría, por ejemplo, sacar una póliza de seguro en un motel de la cuadra con la que no tiene conexión alguna. Si un incendio lo destruyera, no sufrirías pérdidas económicas. Pero si ayudaste a financiar el motel y tuvieras un interés de inversión en él, se te permitiría colocarle una póliza de seguro. Este requisito de un interés asegurable deriva de la política pública contra las apuestas. Si pudieras asegurar algo, en efecto estarías apostando por un accidente.

Para asegurar la propiedad, por lo tanto, debe tener un interés legal y correr el riesgo de una pérdida pecuniaria. Cualquier interés legal es suficiente: un derecho contractual de compra, por ejemplo, o el derecho de posesión (un acreedor puede asegurar). Este interés asegurable debe existir tanto en el momento de sacar la póliza como en el momento en que se produce la pérdida. Además, la cobertura está limitada en la medida de los intereses. Como hipotecario, se podría asegurar sólo por el monto aún adeudado.

Antes de la crisis financiera de 2008, muchos bancos de inversión tomaban seguros contra posibles pérdidas de obligaciones de deuda garantizada (CDO) y otros productos financieros basados en préstamos subprime. La aseguradora principal era American International Group, Inc. (AIG), que necesitaba un rescate del gobierno de Estados Unidos cuando los riesgos cubiertos por AIG resultaron ser más riesgosos de lo que habían proyectado los modelos de AIG.

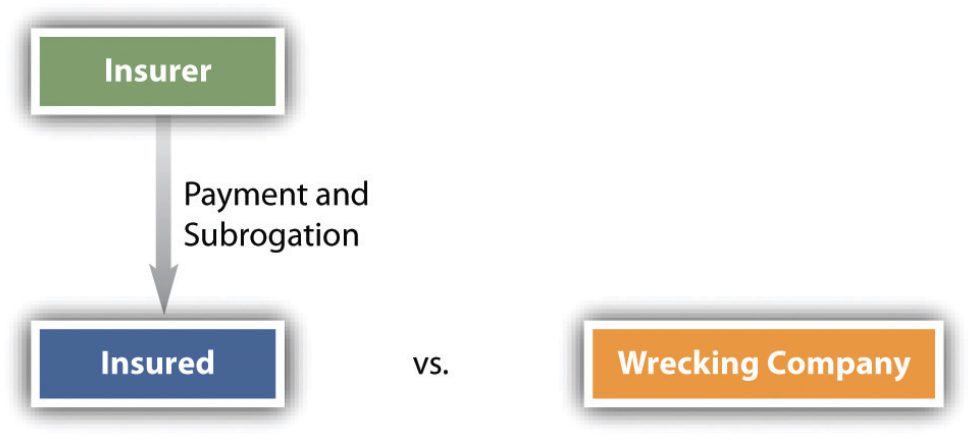

Subrogación

Figura 19.1 Subrogación

La subrogación es la sustitución de una persona por otra en pos de una demanda legal. Cuando un asegurado tiene derecho a recuperar bajo una póliza por daños patrimoniales, se dice que el asegurador está subrogado al derecho del asegurado de demandar a cualquier tercero que causó el daño. Por ejemplo, una compañía de destrozos destruye negligentemente la vivienda de un asegurado, confundiéndola con el edificio que se contrató para derribar. El asegurado tiene causa de acción contra la compañía destrozada. Si el asegurado opta por cobrar contra una póliza de propietario de vivienda, la compañía de seguros podrá demandar a la compañía destrozadora en el lugar del asegurado para recuperar la suma que estaba obligada a pagar bajo la póliza (ver Figura 19.1 “Subrogación”).

Asignación

Cesión es la transferencia de cualquier derecho de propiedad a otro. En el seguro de propiedad se hace una distinción entre la asignación de la cobertura y la asignación del producto. Normalmente, el asegurado no puede asignar la póliza en sí sin el permiso de la aseguradora, es decir, no puede comprometer a la aseguradora para asegurar a otra persona. Pero el asegurado puede asignar cualquier reclamo contra la aseguradora, por ejemplo, el producto aún no pagado por una reclamación por una casa que ya se ha incendiado.

Pérdidas intencionales

El seguro es un medio de propagación del riesgo. Es económicamente factible porque no todas las casas se incendian y no todos los autos son robados. El número que sí se quema o que son robados se puede calcular y fijar la prima en consecuencia. Los acontecimientos que sin duda sucederán, como el desgaste ordinario y la destrucción de bienes a través de actos deliberados como el incendio provocado, deben excluirse de dichos cálculos. La lesión debe ser el resultado de causas accidentales, no deliberadas.

Cláusula de Coaseguro

La mayoría de las pólizas de propiedad comercial contienen una denominada cláusula de coseguro, que requiere que el asegurado mantenga un seguro igual a un porcentaje determinado del valor de la propiedad. A menudo es del 80 por ciento pero puede ser mayor o menor. Si el dueño de la propiedad asegura por menos de ese porcentaje, se reducirá la recuperación. En efecto, el propietario se convierte en coasegurador con la compañía aseguradora. La fórmula habitual establece la proporción que debe pagar la aseguradora calculando la relación de (1) el monto del seguro realmente tomado a (2) el porcentaje de coseguro multiplicado por el valor total en dólares del inmueble. Supongamos que un incendio causa 160.000 dólares de daño a una planta que vale $1,000,000. La planta debió estar asegurada por 80 por ciento (800,000 dólares), pero el asegurado sacó sólo una póliza de 500 mil dólares. Él recuperará sólo 100.000 dólares. Para ver por qué, multiplicar los daños totales de $160,000 por la proporción de coaseguro de cinco octavos ($500,000 de seguro sobre el mínimo requerido de $800,000). Cinco octavos de 160.000 dólares equivalen a 100.000 dólares, lo que sería la recuperación del asegurado donde la póliza tenga una cláusula de coseguro.

Seguro de responsabilidad civil

El seguro de responsabilidad civil ha cobrado gran importancia tanto para las personas como para las empresas en la sociedad contemporánea. El seguro de responsabilidad civil cubre tipos específicos de responsabilidades legales en las que un propietario, conductor, profesional, ejecutivo de negocios o negocio mismo podría incurrir en la ronda de actividades diarias. Un negocio siempre está en riesgo al enviar productos al mercado. Médicos, contadores, corredores de bienes raíces, agentes de seguros y abogados deben obtener un seguro de responsabilidad civil para cubrir el riesgo de ser demandados por negligencia. Un propietario prudente adquirirá un seguro de responsabilidad civil como parte de la póliza del propietario y una póliza paraguas suplementaria que asegura la responsabilidad por encima de un límite de, digamos, $100,000 en la póliza de propietario regular. Y las empresas, los profesionales y las personas suelen adquirir un seguro de responsabilidad civil para actividades relacionadas con la conducción como parte de su seguro de automóvil. En todos los casos, las pólizas de responsabilidad civil cubren no solo cualquier acuerdo o laudo que finalmente deba pagarse, sino también el costo de los abogados y los gastos relacionados en la defensa de cualquier reclamo.

El seguro de responsabilidad civil es similar en varios aspectos al seguro de propiedad y a menudo forma parte de la misma póliza de paquete. Al igual que con el seguro de propiedad, se permite la subrogación con el seguro de responsabilidad civil, pero no se permite la asignación de la póliza (a menos que se obtenga el permiso de la aseguradora), y no se cubren las pérdidas intencionales. Por ejemplo, un contador que voluntariamente ayude a un cliente a ocultar fraude no se recuperará de su póliza de seguro de mala praxis si es declarado culpable de participar en el fraude.

Tendencias sin fallas

El mayor desarrollo jurídico del siglo relativo al seguro de responsabilidad civil ha sido la eliminación de la responsabilidad en las dos áreas de mayor exposición: en el lugar de trabajo y en la carretera. En la siguiente dependencia sobre derecho de agencia, discutimos el sistema sin culpa de compensación laboral, bajo el cual un trabajador recibe beneficios automáticos por lesiones laborales y renuncia al derecho de demandar al patrón bajo teorías de responsabilidad de hecho. Aquí veremos brevemente el otro tipo importante de sistema sin fallas: la recuperación por daños derivados de accidentes automovilísticos.

“Sin culpa” significa que la recuperación de daños en un accidente ya no depende de quién tuvo la culpa en causarlo. Un automovilista presentará una reclamación para recuperar sus daños reales (gastos médicos, pérdida de ingresos) directamente de su propia aseguradora. El sistema sin culpa prescinde del costoso e incierto sistema de agravio de tener que probar la negligencia en los tribunales. Muchos estados han adoptado una forma u otra de seguro de automóvil sin culpa, pero incluso en estos estados el dueño del automóvil aún debe llevar otro seguro. Algunos sistemas sin culpa tienen un “umbral” en dólares por encima del cual una víctima puede demandar por gastos médicos u otras pérdidas. Otros estados usan un “umbral verbal”, que permite demandas por lesiones “graves”, definidas de diversas maneras como “desfiguración”, “fractura” o “discapacidad permanente”. Estos umbrales han impedido que el no-fault funcione tan eficientemente como predice la teoría. La inflación ha reducido el poder de los umbrales del dólar (en algunos estados tan bajos como $200) para disuadir demandas, y los umbrales verbales tienen estándares que solo pueden definirse en los tribunales, por lo que continúan los litigios.

Ningún estado ha adoptado un sistema “puro” sin culpa. Un sistema puro sin culpa intercambia completamente el derecho a demandar a cambio del pronto pago de los beneficios del seguro “de primera parte”, es decir, el pago por parte de la propia compañía de seguros de la víctima en lugar de la cobertura tradicional de “terceros”, en la que la víctima cobra a la compañía de seguros del demandado.

Entre las críticas al seguro sin culpa está el argumento de que no logra fortalecer el propósito central del sistema de agravios: disuadir conductas inseguras que provocan accidentes. Sin culpa disminuye, se dice, el incentivo para evitar accidentes. En cualquier caso, el seguro de automóviles sin culpa ha sido un desarrollo importante en el campo de los seguros desde 1970 y parece destinado a ser un elemento permanente de la ley de seguros.

Seguros de Vida

Intereses Asegurables

Los dos tipos de seguros de vida mencionados en la Sección 19.1.2 “Tipos de Seguros para el Individuo”, pólizas de plazo y de vida completa, son importantes tanto para las personas físicas como para las empresas (seguros para empleados clave). Al igual que con el seguro de propiedad, quien contrate una póliza de seguro de vida sobre la vida de una persona debe tener un interés asegurable. Toda persona tiene un interés asegurable en su propia vida y puede nombrar a quien quiera como beneficiario; el beneficiario no necesita tener un interés asegurable. Pero el requisito de intereses asegurables restringe a quienes pueden contratar un seguro sobre la vida de otra persona. Un cónyuge o hijos tienen un interés asegurable en uno de los cónyuges o padres. De igual manera, uno de los padres tiene un interés asegurable en cualquier hijo menor de edad. Eso significa que una esposa, por ejemplo, puede contratar una póliza de seguro de vida sobre su esposo sin su consentimiento. Pero no pudo sacar una política sobre un amigo o vecino. Siempre y cuando los intereses asegurables existieran cuando se contrató la póliza, el propietario podrá recuperar cuando el asegurado fallezca, aunque el interés asegurable ya no exista. De esta manera, una esposa divorciada que estaba casada cuando se obtuvo la póliza podrá cobrar cuando su exmarido fallezca siempre y cuando ella mantuviera los pagos. De igual manera, un empleador tiene un interés asegurable en sus empleados y socios clave; tales pólizas de seguro ayudan a pagar las reclamaciones del patrimonio de un socio y así evitar la liquidación del negocio.

Subrogación

A diferencia del seguro de propiedad, el seguro de vida no permite la subrogación. El asegurador deberá pagar la reclamación cuando el asegurado fallezca y no podrá ponerse en la piel de quien tenga derecho a presentar una demanda por homicidio culposo contra una persona que causó la muerte. Por supuesto, si el asegurado muriera por causas naturales, no habría nadie a quien demandar de todos modos.

Cambio de Beneficiario y Asignación

A menos que el asegurado se reserve el derecho de cambiar de beneficiarios, su designación inicial es irrevocable. Estos días, sin embargo, la mayoría de las pólizas sí se reservan el derecho si se observan ciertas formalidades, incluyendo instrucciones escritas a la oficina en casa de la aseguradora para realizar el cambio y aval de la póliza. El asegurado podrá asignar la póliza, pero el beneficiario tiene prioridad para cobrar sobre el cesionario si no se ha reservado el derecho a cambiar de beneficiarios. Si la póliza permite cambiar a los beneficiarios, entonces el cesionario tendrá prioridad sobre el beneficiario original.

Pérdidas intencionales

Dos tipos de pérdidas intencionales son especialmente importantes en el seguro de vida: suicidio y asesinato del asegurado por parte del beneficiario.

Suicidio

En la mayoría de los estados, a falta de una cláusula de suicidio en la póliza, cuando un asegurado se suicida, la aseguradora no necesita pagar si la póliza es pagadera al patrimonio del asegurado. Sin embargo, si la póliza es pagadera a una tercera persona (por ejemplo, la compañía del asegurado), generalmente se permitirá el pago. Y si un asegurado se suicida mientras está loco, todos los estados requieren el pago, ya sea a la herencia o a un tercero. La mayoría de las pólizas de seguro de vida hoy en día tienen una disposición que excluye explícitamente el suicidio de la cobertura por un período limitado, como dos años, después de que se emita la póliza. Es decir, si el asegurado se suicida dentro de los dos primeros años, la aseguradora reembolsará las primas a su patrimonio pero no pagará el monto de la póliza. Después de dos años, el suicidio es tratado como cualquier otra muerte lo sería.

Asesinato

Según la ley en todos los estados, se le prohíbe recibirlo a un beneficiario que mate al asegurado para cobrar el seguro de vida. Pero la invocación de esa norma no absuelve al asegurador de responsabilidad para pagar el monto de la póliza. Se debe encontrar un beneficiario suplente. En ocasiones la póliza nombrará beneficiarios contingentes, y muchos, pero no todos, los estados requieren que la aseguradora pague a los beneficiarios contingentes. Cuando no haya beneficiarios contingentes o la ley estatal prohíba pagarlos, la aseguradora pagará el patrimonio del asegurado. No todo asesinato es asesinato; la cuestión crítica es si el beneficiario pretendía que su conducta eliminara al asegurado para cobrar el seguro.

El homicidio doloso, ilícito y grave del asegurado por la persona nombrada como beneficiario en una póliza de vida da como resultado la pérdida de todos los derechos de dicha persona en ella. No es necesario que exista una excepción expresa en el contrato de seguro que prohíba una recuperación a favor de dicha persona en tal caso. Por consideraciones de orden público, la muerte del asegurado, intencional e intencionadamente causada por el beneficiario de la póliza, es un riesgo exceptuado en lo que respecta a la persona causante de la muerte.

Llave para llevar

Hay muchos tipos de seguros disponibles para particulares y empresas. Para las personas, los seguros de vida, los seguros de propietarios de viviendas y los seguros de automóviles son comunes, y los seguros de salud se consideran esenciales pero a menudo costosos. Las empresas con suficientes empleados obtendrán seguro de compensación laboral, seguro de propiedad y seguro de responsabilidad civil, y seguro de auto para cualquier empleado que conduzca vehículos de la compañía. Las compañías de seguros suelen pagar una reclamación por su asegurado y hacerse cargo de la reclamación del asegurado contra un tercero.

El seguro de responsabilidad civil es importante para individuos, empresas y profesionales con licencia. Una tendencia hacia la ausencia de culpa en el seguro de responsabilidad civil se ve en las reclamaciones por lesiones relacionadas con el trabajo (compensación laboral) y en los seguros de automóviles. El seguro de vida es común para la mayoría de las familias y para las empresas que desean proteger contra la pérdida de empleados clave.

Ejercicios

- Helen Caldicott forma una familia y luego comienza una carrera como abastecedora. A medida que su negocio crece, contrata a varios empleados y alquila espacio cerca del centro que tiene un espacio comercial, estacionamiento y una cochera para los tres vehículos que llevan el nombre de su negocio. ¿Qué tipo de seguros necesita Helen para su negocio?

- Uno de los empleados de Helen, Bob Zeek, conduce a un evento atendido cuando otro automóvil no logra detenerse en un semáforo en rojo y hiere gravemente a Bob y casi totaliza la camioneta que conducía Bob. El policía expide un boleto por manejo descuidado e imprudente al otro chofer, quien se declara culpable del delito. El otro conductor está asegurado, pero la compañía de seguros de automóviles de Helen sigue adelante y paga los daños al vehículo de la compañía. ¿Qué hará probablemente su compañía de seguros a continuación?

- El proveedor de seguros de salud para los empleados de Helen paga más de 345,000 dólares de las facturas médicas y de hospitalización de Bob. ¿Qué hará probablemente la compañía de seguros de Helen a continuación?

- Muchos propietarios viven en llanuras aluviales pero, sin embargo, tienen seguro para propietarios de viviendas. ¿Deben las compañías de seguros escribir tales pólizas ¿Los propietarios de las llanuras aluviales pagan más en primas? Si las aseguradoras están convencidas de que el cambio climático global está ocurriendo, con el aumento del nivel del mar y tormentas más fuertes, ¿pueden simplemente evitar escribir pólizas para viviendas y edificios comerciales en zonas costeras?