5: Ratios financieros

- Page ID

- 67961

Objetivos de aprendizaje

Después de completar este capítulo, debería ser capaz de: (1) calcular los ratios financieros utilizando la información incluida en los estados financieros coordinados (CFS) de una empresa; y (2) responder a la pregunta: “¿cuáles son las fortalezas y debilidades financieras de la firma?”

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Aprende a interpretar las proporciones.

- Conoce cómo los ratios financieros nos permiten comparar la condición financiera de diferentes firmas.

- Aprender a construir (S) olvencia, (P) rofitabilidad, (E ) competencia, (L) iquidez y (L) proporciones everage, lo que denominamos colectivamente como ratios SPELL.

- Conoce cómo los ratios de SPEL nos ayudan a describir las fortalezas y debilidades financieras de una empresa.

- Conozca cómo la relación veces los intereses devengados (TIE) y el ratio deuda-servicio (DS) pueden proporcionar información sobre la solvencia de la firma.

- Conozca cómo la relación de margen de beneficio (m), la relación de rendimiento de los activos (ROA) y la relación de retorno sobre el patrimonio (ROE) pueden proporcionar información sobre la rentabilidad de la empresa.

- Aprende a encontrar el ROE después de impuestos donde T es la tasa impositiva promedio que paga la firma sobre sus ganancias antes de impuestos (EBT).

- Aprende a relacionar ROE y ROA entre sí.

- Conozca cómo la relación rotación de inventario (ITO), la relación tiempo de rotación de inventario (ITOT), la relación rotación de activos (ATO), la relación tiempo de rotación de activos (ATOT), la relación de rotación de activos (ATOT), la relación de rotación por cobrar (RTO), la relación de rotación por cobrar (RTOT), la relación rotación pagadera (PTO) y la rotación por pagar tiempo (PTOT) puede proporcionar información importante sobre la eficiencia de la empresa.

- Conozca cómo el ratio actual (CT) y el ratio rápido (QK) pueden proporcionar información sobre la liquidez de la firma.

- Conozca cómo se pueden usar los ratios de apalancamiento, incluyendo el ratio deuda-capital (DE) y el coeficiente multiplicador de capital (EM) para monitorear y medir el riesgo de la empresa.

- Entender cómo comparar los ratios SPELL de la firma con los ratios estándar de la industria puede ayudar a responder la pregunta: ¿cuáles son las fortalezas y debilidades financieras de la firma?

- Aprenda a construir medidas ROE después de impuestos y ROA después de impuestos.

- Conozca cómo el trabajo familiar no remunerado afecta las medidas ROE y ROA.

- Conozca por qué la firma puede considerar los ratios de ganancias y solvencia clave para la supervivencia y el éxito de una empresa.

- Conoce cómo la relación DuPont demuestra las interdependencias de algunas proporciones de HECL.

Introducción

Variables de estados financieros coordinados (CFS). El CFS contiene variables exógenas y endógenas. Las variables exógenas toman valores que se pueden observar o están determinados por actividades que ocurren fuera de la empresa. Las variables endógenas toman valores determinados por las actividades dentro de la empresa y los valores de las variables exógenas.

Las variables incluidas en el SFC se vuelven más valiosas, especialmente para analizar las fortalezas y debilidades de la firma, cuando se forman en ratios. Podríamos mirar las variables incluidas en el CFS y sacar algunas conclusiones sobre las fortalezas y debilidades de la firma comparándolas con otras firmas, pero nuestras conclusiones serían limitadas porque no hay dos firmas iguales. Los ratios, sin embargo, proporcionan un medio para comparar el desempeño de las empresas utilizando una medida estandarizada que es más fácil de interpretar.

Una relación consta de dos números cuando un número se divide por el otro. Supongamos que dos números están representados por las variables X e Y y forman una relación (X/Y). El ratio nos indica cuántas unidades de X existen por cada unidad de Y. Este número estandarizado, el número de unidades de X que existe para cada unidad de Y, nos permite hacer comparaciones entre empresas utilizando ratios construidos de manera similar. Otra forma de interpretar la relación X/Y es multiplicar la relación por 100 convirtiendo la relación a un porcentaje. En este caso la relación multiplicada por 100 nos dice qué porcentaje de Y es X.

Para ilustrar la importancia de las proporciones, considere la compra de un cereal para el desayuno. Supongamos que vas a la tienda de abarrotes a comprar tu cereal de desayuno favorito (Super Sweet Sugar Snacks). Encuentras una caja de 10 onzas de Super Sweet Sugar Snacks que se vende por $3.20 y una caja más grande de 15 onzas del mismo cereal que se vende por $4.50. ¿Qué caja de cereal es la mejor compra? El precio de cada caja de cereal no te dirá la respuesta porque la caja más cara también contiene más cereal. No obstante, si dividimos el precio de cada caja por la cantidad de cereal en la caja podemos comparar “manzanas con manzanas”, o en este ejemplo podemos comparar el precio por onza de cereal en cada caja. Al encontrar la proporción de dólares a onzas en la caja, vemos que el cereal en la caja pequeña cuesta $0.32 por onza ($3.20/10 oz.) mientras que el cereal en la caja grande cuesta $0.30 por onza ($4.50/15 oz.). La caja grande de cereal cuesta menos por cada onza de cereal y es la mejor compra.

El ejemplo de cereal ilustra un hecho importante: una proporción sin otra relación con la que compararla no es muy útil. Conocer el precio del cereal por onza de la caja pequeña hace que la información sobre el precio por onza de cereal en la caja grande sea más significativa. Del mismo modo, tener ratios estandarizados de la industria con los que podemos comparar nuestros ratios es importante para los esfuerzos de un gerente financiero por descubrir las fortalezas y debilidades de la firma.

A continuación discutimos los diferentes puntos de vista requeridos para describir adecuadamente la situación financiera de la firma. Cada una de las diferentes vistas está representada por un conjunto de ratios.

Ratios Financieros

Los ratios financieros construidos con variables coordinadas de estados financieros se pueden agrupar en cinco categorías. Las categorías se pueden recordar usando el acrónimo SPECEL. Las cinco categorías de ratios financieros incluyen: (S) ratios de olvencia, (P) ratios de rofitabilidad, (E) ratios de suficiencia, (L) ratios de iquidez y (L) ratios de everage. Los ratios en cada una de estas cinco categorías proporcionan una visión diferente de las fortalezas y debilidades financieras de la firma.

Ratios y puntos en las medidas de tiempo. Al construir ratios financieros utilizando datos del CFS, el “punto en el tiempo” o el “periodo de tiempo” reflejado por la relación merece una atención cuidadosa. Los números de los balances reflejan la condición financiera de la firma en un momento dado. Los números de estados de resultados y estados de flujo de efectivo describen la actividad financiera durante un período de tiempo. Al formar una relación utilizando dos números del balance general, los números deben reflejar el mismo punto en el tiempo.

Ratios de puntos y medidas de periodo de tiempo. Existen dos enfoques a la hora de formar una relación con un número de la cuenta de resultados o estado de flujo de efectivo que describe la actividad durante un periodo de tiempo y otro número del balance que refleja las condiciones financieras en un momento determinado. Un enfoque utiliza un número del balance de fin de período del periodo anterior que corresponde con el punto en el tiempo en el que comienzan las actividades reportadas en la cuenta de resultados. El segundo enfoque utiliza el promedio de las medidas de balance del período inicial y final que abarcan el periodo de tiempo durante el cual ocurrieron las actividades reportadas en la cuenta de resultados. Posteriormente discutiremos con más detalle cuándo se prefiere cada uno de los dos métodos.

Ratios de efectivo versus devengo. Construimos varias proporciones en este capítulo que incluyen una variable ingreso o una variable COGS. La pregunta es: ¿deberían ser recibos de efectivo y COGS de efectivo o ingresos devengados y COGS devengados? Utilizamos variables de devengo que se centran en cuándo ocurrieron las transacciones financieras en lugar de cuando las transacciones se convirtieron a efectivo.

Comparaciones útiles. La utilidad de los ratios depende de tener algo útil con lo que compararlos. Supongamos que deseamos comparar ratios de diferentes firmas. Obviamente, esperaríamos que los ratios construidos para diferentes firmas se hayan calculado en puntos y periodos de tiempo comparables. También esperaríamos que las empresas que se comparan sean del mismo tamaño y se dediquen a actividades similares. Afortunadamente, a menudo podemos encontrar tales medidas descritas como ratios promedio de la industria.

En ocasiones la comparación relevante para la firma es consigo misma en diferentes momentos del tiempo. Tener la misma relación durante varios períodos de tiempo para la misma firma permite al gerente de la firma identificar tendencias. Una pregunta que el análisis de tendencias puede responder es: en qué áreas está mejorando la firma (no mejorando) en comparación con los rendimientos pasados. Por supuesto, el análisis de tendencias se puede realizar utilizando números absolutos así como ratios.

Lo que sigue. En lo que sigue, introduciremos varios ratios de cada una de las cinco categorías “HECULAR”. Luego discutiremos cómo cada uno de ellos, solo y junto con otros ratios SPELL, puede ayudar a responder a la pregunta: cuáles son las fortalezas y debilidades financieras de la firma. Dado que los datos de los estados financieros de HQN se utilizarán para formar los ratios SPELL, los balances de HQN, AIS y el estado de flujo de caja para 2018 se repiten en la Tabla 5.1.

Cuadro 5.1. Estado

financiero coordinado para HiQuality Nursery (HQN) correspondiente al año

2018

Abrir HQN Estado Financiero Coordinado en MS Excel

| BALANCE | ESTADO DE INGRESOS | Estado de flujo de caja | ||||||

|---|---|---|---|---|---|---|---|---|

|

31/12/17 |

31/12/18 |

2018 | 2018 | |||||

| Efectivo y valores negociables |

$930 |

$600 |

+ | Recibos de Efectivo | $38,990 | + | Recibos de Efectivo | $38,990 |

| Cuentas por Cobrar |

$1,640 |

$1,200 |

+ | Δ Cuentas por Cobrar | (440$) | — | COGS en efectivo | $27,000 |

| Inventario |

$3,750 |

$5,200 |

+ | Δ Inventarios | $1450 | — | Efectivo OE | $11,078 |

| Notas por Cobrar |

$0 |

$0 |

+ | Ganancias de capital realizadas/recaptura de depreciación | $0 | — | Intereses pagados | $480 |

| ACTIVOS CORRIOS |

$6,320 |

$7,000 |

= | Ingresos totales | $40.000 | — | Impuestos pagados | $68 |

| Activos depreciables a largo plazo |

$2,990 |

$2,710 |

+ | Costo en Efectivo de los Bienes Vendidos (COGS) | $27,000 | = | Flujo de Efectivo Neto de Operaciones | $364 |

| Activos no amortizables a largo plazo |

$690 |

$690 |

+ | Δ Cuentas por Pagar | $1,000 | + | Ganancias de capital realizadas + recaptura de depreciación | $0 |

| Activos a largo plazo |

$3,680 |

$3,400 |

+ | Gastos generales de efectivo (OE) | $11,078 | + | Ventas de activos no depreciables | $0 |

| ACTIVOS TOTALES |

$10,000 |

10,400 |

+ | Δ Pasivos devengados | ($78) | — | Compras de activos no amortizables | $0 |

| Notas por Pagar |

$1,500 |

1,270 |

+ | Depreciación | $350 | + | Ventas de activos depreciables | $30 |

| Porción Actual LTD |

$500 |

$450 |

= | Gastos Totales | 39,350 | — | Compras de activos depreciables | $100 |

| Cuentas por Pagar |

$3,000 |

$4,000 |

Ganancias antes de intereses e impuestos (EBIT) | $650 | = | Flujo de Caja Neto de Inversiones | ($70) | |

| Pasivos devengados |

$958 |

$880 |

— | Interés | $480 | + | Cambio en el LTD no corriente | (57$) |

| Pasivos corrientes |

$5,958 |

$6,600 |

Ganancias antes de impuestos (EBT) | $170 | + | Cambio en la porción actual de LTD | ($50) | |

| Deuda no corriente a largo plazo |

$2,042 |

$1,985 |

— | Impuestos | $68 | + | Cambio en pagarés | ($230) |

| PASIVOS TOTAL |

$8,000 |

$8,585 |

Ingresos netos después de impuestos (NIAT) | $102 | — | Pago de dividendos y sorteo del propietario | $287 | |

| Capital Contribuido |

$1,900 |

$1,900 |

— | Dividendos y sorteos de propietarios | $287 | = | Flujo de Caja Neto de Financiamiento | (624 dólares) |

| Ganancias retenidas |

$100 |

($85) |

Adiciones a ganancias retenidas | (185$) | Cambio en la posición de caja de la firma | ($330) | ||

| Equidad TOTAL |

$2,000 |

$1,815 |

||||||

| Total de pasivos y patrimonio |

$10,000 |

10,400 |

||||||

Ratios de solvencia

Los ratios de solvencia, a veces llamados ratios de capacidad de reembolso, se pueden utilizar para responder preguntas sobre la capacidad de la empresa para cumplir con sus obligaciones de deuda a largo plazo. Aquí examinaremos dos ratios de solvencia: (1) veces intereses devengados (TIE) y (2) ratio deuda-servicio (DS).

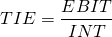

Proporción de intereses devengados (TIE)

El ratio TIE mide la solvencia o capacidad de reembolso de la empresa. La relación TIE combina dos medidas de periodo de tiempo obtenidas de la cuenta de resultados de la firma y se define como:

(5.1)

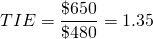

En la fórmula anterior, INT representa las obligaciones de interés de la firma devengadas durante el periodo. EBIT mide las ganancias de la firma durante el periodo previo al pago de intereses e impuestos. La relación TIE responde a la pregunta: ¿cuántas veces puede la firma pagar sus costos de intereses utilizando las ganancias de operación de la firma (por cada dólar de interés cuesta cuántos dólares de EBIT existen? Generalmente, la relación TIE de una empresa sana supera a uno (TIE > 1), de lo contrario la firma no podrá pagar sus costos de intereses utilizando sus ingresos corrientes. La relación TIE de HQN para 2018 es:

(5.2)

La relación TIE 2018 de HQN indica por cada dólar de interés que la firma debe, tiene $1.35 dólares de EBIT para realizar sus pagos de intereses.

Relación deuda/servicio (DS)

Al igual que la relación TIE, la relación DS responde preguntas sobre la capacidad de la empresa para pagar sus obligaciones actuales de deuda a largo plazo. En contraste con la relación TIE, el ratio DS reconoce la necesidad de pagar la porción actual de su deuda a largo plazo además de los intereses. Finalmente, la relación DS (en contraste con la relación TIE) agrega depreciación al EBIT porque la depreciación es un gasto no efectivo. Restar la depreciación de los ingresos para obtener EBIT subestima los fondos líquidos disponibles para la firma para pagar sus obligaciones actuales de deuda a largo plazo.

Para ilustrar la lógica detrás de esta fórmula, supongamos que los recibos de efectivo equivalen a $100, la depreciación equivale a $30, otros gastos equivalen a $10 y el EBIT es igual a $60. Pero hay más de 60 dólares disponibles para pagar intereses y capital porque la depreciación de $30 es un gasto no en efectivo. Así agregamos depreciación al EBIT para mejorar nuestra medida de ingresos disponibles para el reembolso de intereses y deudas: $60 + $30 = $90, que es el numerador en la ecuación de ratio DS.

Este libro recomienda que la porción actual de la deuda a largo plazo al inicio del período actual se utilice para calcular el denominador en la relación DS de la firma. Después de realizar estos ajustes, obtenemos la relación DS de la firma igual a:

(5.3)

Si el DS < 1, una firma no podrá realizar pagos de capital e intereses utilizando EBIT más depreciación. En este caso, se requerirá que la firma obtenga financiamiento de otras fuentes como la reestructuración de deuda, la venta de activos, el retraso de las inversiones en activos y/o el aumento del EBIT para cumplir con las obligaciones actuales de deuda e intereses. Si la firma no pudiera cubrir su pago de intereses y capital a largo plazo, la supervivencia de la firma se vería amenazada.

Podemos resolver la relación DS 2018 de HQN. Según el estado de resultados de HQN, el EBIT era de 650 dólares y la depreciación de 350 dólares. Los intereses pagados equivalían a 480 dólares y la porción actual de la deuda a largo plazo que figuraba en el balance de fin de período de 2017 de la firma fue de $500. Haciendo las sustituciones en la Ecuación\ ref {5.3} encontramos la relación DS de HQN igual a:

(5.4)

De acuerdo con el ratio DS de HQN, su EBIT más depreciación son suficientes para cubrir el 102 por ciento de sus pagos de intereses y capital corriente, reflejos más precisos de su solvencia que su ratio TIE de 1.35.

Ratios de rentabilidad

Los ratios de rentabilidad miden la capacidad de la empresa para generar ganancias a partir de sus activos o acciones. La cuenta de resultados devengados (AIS) de la firma proporciona tres medidas de ganancias o ganancias útiles para encontrar tasas de rendimiento: ganancias antes de intereses e impuestos (EBIT), ganancias antes de impuestos (EBT) e ingresos netos después de intereses e impuestos (NAIT).

Examinamos tres ratios de rentabilidad: (1) margen de beneficio (m), (2) rendimiento sobre activos (ROA) y (3) rendimiento sobre el patrimonio (ROE). En algunos casos, las medidas de rentabilidad se reportan sobre una base después de impuestos requiriendo que sepamos la tasa impositiva promedio para la firma que calculamos a continuación.

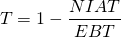

Encontrar la tasa impositiva promedio. En algunos casos, particularmente con las medidas de rentabilidad, necesitamos conocer la tasa impositiva promedio que paga la firma. Encontramos la tasa impositiva promedio resolviendo para T en la siguiente fórmula que equipara el ingreso neto después de impuestos (NIAT) a EBT ajustado por la tasa después de impuestos T:

(5.5)

Y resolviendo para T en Ecuación\ ref {5.5}:

(5.6)

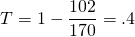

Resolviendo T para HQN en 2018 usando valores de EBT y NIAT de la Tabla 5.1 encontramos:

(5.7)

Ratio de margen de beneficio (m)

La relación m mide la proporción de cada dólar de recibos de efectivo que se retiene como ganancia después de pagar intereses pero antes de pagar impuestos.

La relación m, se define como:

(5.8)

En 2018, HQN tenía un margen de beneficio antes de impuestos igual a:

(5.9)

En otras palabras, por cada $1 de ingresos obtenidos por la firma, HQN obtuvo 0.00425 dólares en ganancias antes de impuestos. En tanto, el margen de beneficio después de impuestos m se define como:

(5.10)

En 2018, HQN tuvo un margen de beneficio después de impuestos igual a:

(5.11)

En otras palabras, por cada $1 de recibos de efectivo, HQN ganaba 0.00255 dólares en ganancias después de impuestos.

Ratio de retorno sobre los activos (ROA)

El ROA mide la cantidad de ganancias generadas por cada dólar de activos y es igual a:

(5.12)

El ROA antes de impuestos 2018 de HQN usando activos del período inicial es igual a:

(5.13)

Interpretado, cada dólar de los activos de HQN genera $.065 centavos en ganancias antes de impuestos.

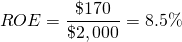

Ratio retorno sobre el patrimonio neto (ROE)

La relación ROE mide la cantidad de ganancias generadas por cada dólar de capital después de que se resten los pagos de intereses al capital de deuda pero antes de que se paguen los impuestos. Las ganancias después de que se resten intereses es igual a EBT (ganancias antes de impuestos). La relación ROE se puede expresar como:

(5.14)

El ROE antes de impuestos 2018 de HQN usando el patrimonio del período inicial es igual a:

(5.15)

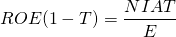

La declaración sobre el patrimonio neto después de impuestos, ROE (1 — T), puede expresarse como EBT ajustada por impuestos, o NIAT. Por lo tanto, ROE (1 — T) puede expresarse como NAIT dividido por patrimonio:

(5.16)

El ROE después de impuestos 2018 de HQN es igual a:

(5.17)

Interpretado, cada dólar de capital generó alrededor de $0.085 en ganancias antes de impuestos y $0.051 en ganancias después de impuestos durante 2018.

La relación entre ROE y ROA. Antes de dejar los ratios de rentabilidad, hay una pregunta importante: ¿cuál es mayor para una empresa determinada: ROE o ROA? Para responder a esta pregunta, simplemente definimos (ROE)/(E) como igual a los activos de retorno (ROA) (A) menos el costo de la deuda (i) (D):

(5.18)

Después de sustituir por A, (D + E) y cobrar términos similares y dividir por equidad E, obtenemos el resultado en la Ecuación\ ref {5.19}:

(5.19)

La ecuación (5.19) revela ROE > ROA si ROA > i; ROE = ROA si ROA = i; y ROE < ROA si ROA < i.

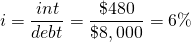

Si ROE no es mayor que ROA, entonces la firma está perdiendo dinero por cada dólar de deuda. Para HQN, ROE es 8.5% y mayor que su ROA de 6.5%. En tanto, la tasa de interés promedio de HQN sobre su deuda (costos de interés totales divididos por deuda al inicio del periodo igual a i) durante 2018 fue igual a:

(5.20)

Ratios de Eficiencia

Las relaciones de eficiencia comparan las salidas y las entradas. Las relaciones de eficiencia de las salidas divididas por entradas describen cuántas unidades de salida ha producido cada unidad de entrada. Las relaciones más eficientes indican que una unidad de entrada está produciendo mayores unidades de salidas que las relaciones de eficiencia más pequeñas.

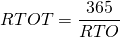

Considere dos tipos de relaciones de eficiencia: ratios de rotación (TO) y relaciones de tiempo de rotación (TOT). Los ratios de rotación miden la producción producida por unidad de entrada durante el periodo contable, en nuestro caso 365 días. Por ejemplo, supongamos que nuestra relación TO es 5. Una relación TO de 5 indica que durante 365 días, cada entrada de unidad produjo 5 unidades de salida.

Es posible que queramos encontrar el número de días requeridos para que una unidad de entrada produzca una unidad de salida. Podemos responder a la pregunta dividiendo 365 días por el número de pérdidas de volumen que ocurrieron durante el año. Esto nos indica el número de días requeridos para que una unidad de entrada produzca una unidad de salida, lo que llamamos una relación de tiempo de giro, o TOT. Continuando con nuestro ejemplo, si una entrada se convirtió en una salida 5 veces durante el año, entonces dividir 365 días por 5 nos dice que cada facturación requirió (365 días) /5 = 73 días.

Ahora consideramos cuatro medidas de eficiencia TO: (1) la relación de rotación de inventario (ITO), (2) la relación de rotación de activos (ATO), (3) la relación de rotación por cobrar (RTO) y (4) la relación de rotación pagadera (PTO). También encontramos para cada relación TO su relación TOT correspondiente.

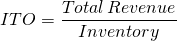

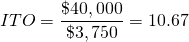

Ratio de rotación de inventario (ITO)

La relación ITO mide la producción (ingreso total) producida por los insumos de la empresa (inventario). Los ingresos totales son una medida de período de tiempo. El inventario es una medida puntual. Utilizamos la medida de inventario de inicio de período porque refleja el inventario disponible cuando comenzaron las actividades generadoras de ingresos. ITO se define a continuación.

(5.21)

La relación ITO 2018 para HQN es:

(5.22)

El ratio ITO indica que por cada $1 de inventario, la firma genera un estimado de 10.67 dólares de ingresos durante el año. Una pequeña relación ITO sugiere que la firma mantiene niveles de exceso de inventario dado su nivel de ingresos totales. De igual manera, una gran relación ITO puede indicar posibles “salidas de stock” que podrían resultar en la pérdida de ingresos si la firma no puede satisfacer la demanda de sus productos y servicios.

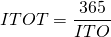

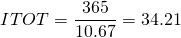

Podemos encontrar el número de días requeridos para vender una unidad del inventario inicial de la firma, su ratio de tiempo de rotación de inventario (ITOT), dividiendo un año (365 días) por el ITO de la firma:

(5.23)

La relación ITOT para HQN en 2018 es igual a:

(5.24)

Es decir, una unidad de inventario que ingresa al inventario de HQN se vende en aproximadamente 35 días.

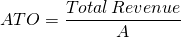

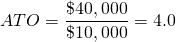

Ratio de rotación de activos (ATO)

La relación ATO mide la cantidad de ingresos totales (producción) por valor de cada dólar de activos (insumos) durante el año. El ratio ATO mide la eficiencia de la firma en el uso de sus activos para generar ingresos. Al igual que la relación ITO, la relación ATO refleja la estrategia de precios de la empresa. Las empresas con bajos márgenes de ganancia tienden a tener altos ratios de ATO. Las empresas con altos márgenes de ganancia tienden a tener ratios de ATO bajos.

Que A represente el valor de los activos de la firma. El ratio ATO se calcula dividiendo los ingresos totales de la firma entre sus activos totales:

(5.25)

Usando activos de inicio de período, la relación ATO 2018 de HQN es igual a:

(5.26)

Podemos encontrar la relación de tiempo de rotación de activos (ATOT) de la firma, el número de días requeridos para que un dólar de activos genere un dólar de ventas, dividiendo 365 por la relación ATO de la firma. Usando el ATO calculado previamente para HQN en 2018 encontramos:

(5.27)

Es decir, un dólar de los activos de HQN genera un dólar de recibos de efectivo en aproximadamente 91 días.

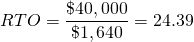

Ratio de rotación de cuentas por cobrar (RTO)

El ratio RTO mide la eficiencia de la firma en el uso de sus cuentas por cobrar para generar recibos de efectivo. El ratio RTO se calcula dividiendo los ingresos totales de la empresa entre sus cuentas por cobrar. Utilizando cuentas por cobrar medidas al inicio del año, la relación RTO de la firma mide cuántos dólares de ingresos son generados por un dólar de cuentas por cobrar mantenidas al inicio del periodo. El RTO refleja la estrategia crediticia de la firma. Las empresas con altos ratios de RTO ( políticas estrictas de crédito al cliente) tienden a tener niveles de ingresos totales más bajos que aquellas con ratios RTO bajos (pólizas de crédito fáciles). Expresamos la relación RTO como:

(5.28)

Usando datos de HQN para 2018, recibos de efectivo de la cuenta de resultados y cuentas por cobrar del balance final de 2017, encontramos que el RTO de HQN es igual a:

(5.29)

En el caso de HQN durante 2018, cada dólar de cuentas por cobrar generó $24.39 en ingresos o una relación producto/entrada de 24.39.

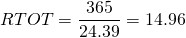

Podemos estimar la relación de tiempo de rotación de cuentas por cobrar (RTOT) de la empresa o lo que a veces se llama el período promedio de cobro de la firma para la relación de cuentas por cobrar, el número de días requeridos para cobrar un dólar de ventas a crédito, dividiendo 365 por la relación RTO de la firma.

(5.30)

En el caso de HQN durante 2018, encontramos su relación RTOT igual a:

(5.31)

Interpretado, toma un promedio de casi 15 días desde el momento de una venta de crédito hasta que realmente se recibe el pago. El ratio RTOT, al igual que el ratio RTO, refleja la política crediticia de la firma. Si el RTOT es demasiado bajo, la firma puede tener una política de crédito demasiado ajustada y podría estar perdiendo ingresos como resultado de no ofrecer a los clientes la oportunidad de comprar a crédito. Por otro lado, recuerde que las cuentas por cobrar deben ser financiadas ya sea por deuda o fondos de capital. Si el RTOT es demasiado alto, la firma está extendiendo mucho crédito a otras firmas, y el costo de financiamiento puede llegar a ser excesivo. Otra preocupación es que cuanto más tiempo una firma extienda el crédito, mayor es el riesgo de que alguna vez se devuelvan las cuentas por cobrar de la firma.

En algunos casos, es útil construir un cronograma que descomponga las cuentas por cobrar en el tiempo que cada monto ha estado pendiente. Por ejemplo, el cronograma podría dividir las cuentas por cobrar en: 1) el monto que es inferior a 30 días pendientes, 2) el monto que es de 30 a 60 días pendientes y 3) el monto que es superior a 60 días pendientes. Este desglose proporciona información adicional sobre el riesgo de las cuentas por cobrar de la firma y la probabilidad de reembolso.

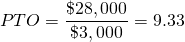

Relación de rotación por pagar (PTO)

El ratio PTO mide la eficiencia de la firma en el uso de sus cuentas por pagar para adquirir sus COGS devengados. El PTO se calcula dividiendo los COGS devengados (igual a los COGS en efectivo más cambio en la cuenta por pagar) entre las cuentas por pagar medidas al inicio del año. El ratio PTO de la firma mide cuántos dólares de COGS devengados son generados por un dólar de cuentas por pagar mantenidas al inicio del periodo. El PTO refleja la estrategia crediticia de la firma. ¿ Prefiere el financiamiento de capital o deuda? Las empresas con bajos ratios de PTO tienden a favorecer el uso de la deuda para financiar la firma, lo que tiende a generar mayor variabilidad en su ROE. La relación PTO se expresa como:

(5.32)

Usando datos de HQN para 2018, encontramos que su PTO es igual a:

(5.33)

En el caso de HQN, cada dólar de cuentas por pagar produjo 9.33 dólares en COGS devengados.

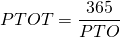

Podemos estimar la relación de tiempo de rotación pagadero (PTOT) de la empresa dividiendo 365 días por la relación PTO de la firma.

El ratio PTOT mide el número de días antes de que una empresa reembolse sus compras de crédito. La fórmula PTOT, al igual que las otras relaciones medias de período, se encuentra dividiendo 365 por la relación PTO. Las proporciones de PTOT se pueden expresar como:

(5.34)

La relación PTOT 2018 de HQN se calcula como:

(5.35)

Interpretado, la relación PTOT de HQN de casi 39 días implica que toma a la firma un promedio de 39 días desde el momento en que se realiza la transacción de una compra de crédito hasta que la firma realmente paga por su compra. La relación PTOT, al igual que la relación PTO, refleja la política crediticia de la firma. Si el PTOT es demasiado bajo, es posible que la firma no esté utilizando su crédito disponible de manera eficiente y confiando demasiado en el financiamiento de capital. Por otro lado, los ratios PTOT que son demasiado grandes pueden reflejar un problema de liquidez para la firma o una mala gestión que depende demasiado del crédito a corto plazo de alto costo.

Nota de precaución. Los economistas y otros frecuentemente advierten contra la confusión de causalidad y correlación entre variables. Los datos descriptivos reflejados en las razones derivadas en esta sección sobre las relaciones de eficiencia no reflejan generalmente una relación causal entre variables ni deben ser utilizados para hacer predicciones. Por ejemplo, en la sección anterior, no estamos sugiriendo que el PTO pueda ser predicho por el PTO o viceversa. Lo único que se puede inferir es que PTO veces PTO siempre será igual a 365 días.

Ratios de liquidez

La liquidez de una firma es su capacidad para pagar obligaciones a corto plazo con sus activos corrientes. También implica la liquidez la capacidad de la firma para convertir rápidamente los activos en efectivo sin una pérdida en su valor, lo que sería el caso si el intercambio de un activo por efectivo requiriera un gran descuento. Sin embargo, antes de revisar importantes ratios de liquidez, revisamos una importante medida de liquidez que no es un ratio: el capital de trabajo neto de una empresa.

Capital de trabajo neto (NWC). A pesar de que NWC no es un ratio, proporciona alguna información útil de liquidez que no debe ignorarse. Si NWC es positivo, entonces CA que se espera que se conviertan en efectivo durante el próximo año será suficiente para pagar CL, esos pasivos que se espera vencen durante el próximo año. El capital circulante neto de HQN, descrito en la Tabla 5.2, es positivo para los años 2016, 2017 y 2018, lo que sugiere que la firma fue capaz de cumplir con sus obligaciones de deuda a corto plazo utilizando únicamente los activos que se espera liquidar durante el próximo año.

Cuadro 5.2. Capital de trabajo neto para HQN

| Año | rrent Cu Activos | — | Pasivos Corrientes | = | Capital de trabajo neto |

| 2016 | $5,910,000 | — | $5,370,000 | = | $540,000 |

| 2017 | $6,320,000 | — | $5,958,000 | = | 362,000 |

| 2018 | $7,000,000 | — | $6,600,000 | = | $400,000 |

Otro aspecto de la NWC de HQN es su tendencia. ¿La NWC aumenta o disminuye con el tiempo? Medimos la tendencia en NWC calculando el cambio en NWC entre años calendario. NWC de HQN disminuyó 178,000 dólares durante 2017 ($362,000 — $540,000). Se incrementó en 38.000 dólares durante 2018 ($400,000 — $362,000).

La disminución de NWC durante 2017 y el ligero incremento en 2018 exigen una explicación. ¿Se justificó la caída en NWC? ¿Representó una decisión consciente de liquidez por parte de la firma? ¿Fue por fuerzas externas? Es deber de los gestores financieros encontrar respuestas a estas preguntas.

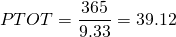

Relación actual (CT)

Los ratios de liquidez miden la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo o corrientes con activos a corto plazo o corrientes. El ratio CT es la medida de liquidez más común. Combina dos medidas puntuales del balance general, activos corrientes (CA) y pasivos corrientes (CL). Las medidas puntuales de los dos números deben ser las mismas. Escribimos la relación CT como:

(5.36)

En principio nos gustaría que el ratio CT superara uno (CT > 1), porque sugiere que por cada dólar de CL hay más de un dólar de CA suficiente para cubrir la liquidación de CL si es necesario. Si la relación CT es inferior a uno (CT < 1), entonces la liquidación de activos corrientes no generará fondos suficientes para pagar las obligaciones de pasivo corrientes vencidas de la firma, lo que puede crear un problema significativo. Si el pasivo corriente de la firma excede sus activos corrientes, la firma puede tener que liquidar activos a largo plazo para cumplir con sus obligaciones corrientes. Pero liquidar activos a largo plazo (generalmente ilíquidos) suele ser costoso de hacer porque no se pueden convertir fácilmente en efectivo y terminan siendo vendidos por un precio menor que su valor para la firma.

La relación actual se construye a partir del balance de la empresa (ver Cuadro 5.1). La relación CT para HQN a principios de 2018 (finales de 2017) fue:

(5.37)

El valor de la relación CT de inicio de 2018 de HQN de 1.06, sugiere que sus recursos líquidos actuales solo fueron suficientes para cumplir con sus obligaciones actuales.

Al igual que con todas las proporciones que consideraremos, generalmente no hay un valor de relación CT “correcto”. Claramente, la relación CT de una empresa puede ser demasiado baja, en cuyo caso la firma podría tener dificultades para pagar sus pasivos a corto plazo que vencen. Sin embargo, un CT < 1 no significa que una empresa no pueda cumplir con sus obligaciones de vencimiento. La firma puede tener acceso a otros recursos que pueden ser utilizados para ayudar a cumplir con obligaciones vencidas, como ganancias de operaciones, activos a largo plazo que podrían liquidarse, deuda que podría reestructurarse y/o inversiones en activos depreciantes que pueden retrasarse.

Por otro lado, la relación CT de una empresa puede ser demasiado alta. CA generalmente gana una baja tasa de rendimiento y mantener grandes niveles de activos corrientes puede no ser rentable para la firma. Puede ser más eficiente convertir parte de la CA en activos a largo plazo que generen mayores rendimientos esperados. Para ilustrar, piense en el caso extremo de una firma que liquida todos sus activos a largo plazo y los retiene como efectivo. La firma podría tener una relación CT grande y ser muy líquida, pero es poco probable que los activos líquidos generen una alta tasa de rendimiento o ganancias.

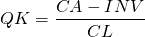

Relación rápida (QK)

La relación QK a veces se llama la relación ácido-prueba. El ratio QK es muy similar al ratio CT, excepto que los inventarios (INV), otra medida puntual obtenida del balance de la firma, se restan de CA. La relación QK se define como:

(5.38)

Al formar el ratio QK, los inventarios se restan porque los inventarios suelen ser los menos líquidos de los activos corrientes, y su valor de liquidación suele ser el más incierto. Así, el ratio QK proporciona una medida de liquidez más exigente que el ratio CT de la firma.

Usando los datos del balance de la Tabla 5.1, encontramos la relación QK inicial de 2018 para HQN igual a:

(5.39)

En otras palabras, la liquidación de todos los activos corrientes excepto el inventario generará suficiente efectivo para pagar sólo el 43 por ciento de los pasivos corrientes de HQN. Una vez más, no hay una relación QK correcta o incorrecta. Esto depende en parte de la forma de los inventarios. Los inventarios de productos son líquidos. Los inventarios de insumos son menos líquidos. Claramente, la liquidez de HQN es mucho menor si su inventario no está disponible para cumplir con las obligaciones actualmente vencidas. Sin embargo, similar a la relación CT, una relación QK menor a uno no significa necesariamente que la empresa no pueda cumplir con las obligaciones de vencimiento.

Razones de apalancamiento

Una palanca es una barra que se usa para hacer palanca o desalojar algo. Podemos mover más peso con una palanca que aplicando fuerza directamente. El concepto de apalancamiento tiene aplicación en finanzas. En finanzas, definimos ratios de apalancamiento como aquellos ratios utilizados para describir cómo una empresa obtiene deuda y activos utilizando su patrimonio, como palanca. Hay varios ratios de apalancamiento diferentes, pero los principales componentes de los ratios de apalancamiento incluyen deuda, capital y activos. Una expresión común que asocia el apalancamiento con el capital y la deuda es: ¿ Cuánta deuda podemos aumentar (apalancamiento) con nuestro capital?

En general, mayores ratios de apalancamiento implican mayores montos de financiamiento de deuda en relación con el financiamiento de capital y mayores niveles de riesgo. Los mayores niveles de riesgo de la empresa también implican una menor capacidad para sobrevivir a las reversiones financieras. Por otro lado, un mayor apalancamiento suele estar asociado con mayores rendimientos esperados. Aquí, consideramos dos ratios clave de apalancamiento: (1) ratio deuda-capital (DE) y (2) ratio multiplicador de capital (EM).

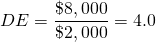

Relación deuda/capital (DE)

Los ratios DE son los ratios de apalancamiento más comunes utilizados por los gerentes financieros.

Combinan dos medidas puntuales del mismo

balance. El ratio DE mide hasta qué punto la firma utiliza su

patrimonio como palanca para obtener fondos de préstamo. A medida que la firma aumenta su ratio

DE, también aumenta su control sobre más activos.

Los ratios DE son los ratios de apalancamiento más comunes utilizados por los gerentes financieros.

Combinan dos medidas puntuales del mismo

balance. El ratio DE mide hasta qué punto la firma utiliza su

patrimonio como palanca para obtener fondos de préstamo. A medida que la firma aumenta su ratio

DE, también aumenta su control sobre más activos.

El ratio DE es igual a la deuda total de la empresa (D) dividida por su patrimonio neto (E). Si los rendimientos en dólares sobre los activos superan los costos en dólares de los pasivos de la firma, tener mayores ratios DE (mayor apalancamiento) aumenta las ganancias para la firma. Escribimos la relación DE de la firma como:

(5.40)

En general, tener un ratio DE menor es preferido por los acreedores, debido a que hay más fondos de renta variable disponibles para cumplir con las obligaciones financieras de la firma. (¿Por qué?) El ratio DE de HQN a principios de 2018 fue:

(5.41)

Interpretado, la relación ED de HQN de 4 implica que cada dólar de su capital ha apalancado $4.00 de deuda. Al igual que con los ratios de liquidez, no hay valor mágico para los ratios DE. Si se usa demasiada deuda por dólar de capital, el riesgo de no poder cumplir con las obligaciones de deuda fija puede llegar a ser excesivo. Por otro lado, si se utiliza muy poca deuda, la firma puede sacrificar rendimientos que se puedan realizar a través del apalancamiento.

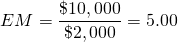

Coeficiente multiplicador de capital (EM)

El ratio

EM es igual a los activos totales de la firma A dividido por su

patrimonio neto E. La relación EM nos indica el número de activos apalancados por

cada dólar de capital. La relación EM como la relación DE combina dos medidas

puntuales del balance general. El ratio EM es un ratio de apalancamiento

financiero que evalúa el uso del capital por parte de una compañía

para obtener el control de los activos.

El ratio

EM es igual a los activos totales de la firma A dividido por su

patrimonio neto E. La relación EM nos indica el número de activos apalancados por

cada dólar de capital. La relación EM como la relación DE combina dos medidas

puntuales del balance general. El ratio EM es un ratio de apalancamiento

financiero que evalúa el uso del capital por parte de una compañía

para obtener el control de los activos.

La relación EM es particularmente útil a la hora de descomponer la tasa de rendimiento sobre el patrimonio mediante la ecuación de DuPont que discutiremos más adelante en este capítulo. La fórmula para EM se puede escribir como:

(5.42)

Los activos y el patrimonio neto de HQN se utilizan para calcular su EM a principios de 2018, y se pueden expresar como:

(5.43)

Los ratios de apalancamiento a menudo se combinan con medidas de estados de resultados para revelar información importante sobre el riesgo de la empresa más allá de los proporcionados por los ratios de apalancamiento. Necesitamos incluir datos de ingresos y flujo de caja para responder a la pregunta: ¿cuál es el ratio de apalancamiento óptimo? Consideramos estos temas cuando examinamos anteriormente los ratios de capacidad de reembolso.

Otros conjuntos de ratios financieros

Otros conjuntos de ratios financieros además de los ratios de SPECEL se han propuesto y utilizado en otros lugares. Por ejemplo, un conjunto popular de proporciones se conoce como las relaciones Sweet 16. Estos se comparan con los ratios de SPECEL en el Cuadro 5.3.

Cuadro 5.3. Comparando las relaciones de Sweet 16 con las proporciones de

| Relaciones de hechizo | Sweet 16 Lista | Comentarios |

| (S) olvencia | Solvencia | Mismas proporciones. |

| (P) rofitabilidad | Rentabilidad | Mismas proporciones. |

| (E) competencia | Eficiencia | Mismas proporciones. |

| (L) iquidez | Liquidez | Mismas proporciones. |

| (L) everage | Capacidad de Reembolso | Interpretación diferente. Equipara la capacidad de reembolso con el apalancamiento. |

La ecuación de DuPont

La ecuación de DuPont equivale a ROE multiplicado por dos identidades activos (A) sobre A y los ingresos totales sobre los ingresos totales.

(5.44)

La segunda mitad de la Ecuación\ ref {5.44}, después de sustituir y reordenar los ratios, muestra que el ROE depende del ratio de rotación de activos (ATO), el margen de ventas (m) y el ratio multiplicador de capital (EM):

(5.45)

La ecuación de DuPont es importante porque proporciona una imagen detallada de la capacidad de la empresa para generar ganancias de manera eficiente a partir de su patrimonio a través de varios de los ratios SPELL. La primera relación mide la eficiencia operativa utilizando la relación de margen de beneficio de la empresa m. La segunda mide la eficiencia del uso de activos utilizando la relación de rotación de activos de la empresa ATO. Y la tercera relación mide el apalancamiento financiero o el riesgo utilizando el ratio multiplicador de capital de la empresa EM.

| ROE depende de = |  |

Eficiencia en la generación de ganancias por ventas |  |

Eficiencia en la generación de ventas a partir de activos | |

Cantidad de activos apalancados por cada dólar de capital |  |

El DuPont es solo una de una gran cantidad de ecuaciones similares a Dupont. Multiplicar por activos/activos ROE y uno de los siguientes: cuentas por cobrar/cuentas por cobrar, inventarios/inventarios y cuentas por pagar/cuentas por pagar produce muchas versiones de la ecuación de DuPont. A continuación enumeramos algunas posibilidades:

(5.46)

Las interdependencias descritas en la ecuación de DuPont nos ayudan a realizar análisis de fortalezas y debilidades. La ecuación de DuPont de HQN para 2018 se encuentra utilizando valores previamente calculados para m, ATO y EM:

(5.47)

Dado que nuestro cálculo de ROE de 8.5% es igual al cálculo DuPont de ROE, estamos seguros de que nuestros cálculos, que mezclan las medidas de punto y período de tiempo, se calculan consistentemente y reflejan las interdependencias del sistema. Comparando los componentes de la ecuación de DuPont con los estándares de la industria encontramos:

| ROE depende de = | |

m: cuartil más bajo de la industria |  |

ATO: cuartil más alto de la industria | |

EM: significativamente más alto que el cuartil más alto de la industria |  |

Con base en el análisis anterior, el ROE se encuentra en o cerca del promedio de la industria a pesar de un margen de beneficio débil porque su ATO y EM son altos. HQN es eficiente en su generación de recibos de efectivo a partir de activos y también está altamente apalancado para que mientras su costo promedio de deuda sea menor que su ROA, su ROE aumenta.

Para explorar más a fondo el margen de beneficio, tenga en cuenta que el bajo margen de beneficio está determinado por EBT que a su vez depende del nivel de recibos de efectivo y del costo para generar ese nivel de recibos de efectivo. Nuestro análisis anterior sugirió que los costos de operación y los costos de interés eran relativamente altos, y estos pueden estar teniendo un impacto importante en el margen de beneficio.

Al observar la relación ATO, vemos que los activos fijos impactan en la relación, y nos preocupaba que la firma no estuviera reinvertiendo lo suficiente en la sustitución de activos. No reemplazar los activos a medida que se agotan inflaría artificialmente la ATO y el ROE de la firma. Además, los niveles de inventario pueden ser demasiado altos. Bajar los niveles de inventario aumentaría el ATO y mejoraría el ROE. Por último, el alto nivel de apalancamiento ayudó a ROE pero está poniendo a la firma en una posición de riesgo. El gran retiro de capital en 2018 ha incrementado aún más este riesgo.

Comparación de los ratios financieros de la empresa con los estándares

Los ratios financieros calculados para una empresa individual pueden ser más útiles al contar con un conjunto de estándares con los que se pueden comparar. Uno podría pensar en la utilidad limitada de las lecturas de presión arterial sin algún nivel de referencia de lo que se considera normal de presión arterial saludable. Considere cómo se puede aprender más sobre una firma comparándola con firmas similares en la industria o comparándola con la distribución de ratios de firmas similares.

Las principales fuentes de industria y ratios comparativos incluyen: Dun y Brad- street, una publicación de Dun y Bradstreet, Inc.; Robert Morris Associates, una asociación de oficiales de préstamos; servicios financieros y de inversionistas como la encuesta Standard and Poor's; agencias gubernamentales como la Federal Comisión de Comercio (FTC), Comisión de Bolsa y Valores (SEC) y Departamento de Comercio; asociaciones comerciales; publicaciones periódicas de negocios; informes corporativos; y otras fuentes diversas como libros y firmas contables. El Cuadro 5.4 muestra los ratios de HQN seleccionados para 2018, así como los ratios para otras empresas de la industria. Las proporciones de la industria se rompen en cuartiles. Por ejemplo, 1/4 de las firmas de la industria tienen ratios actuales superiores a 2.0.

Cuadro 5.4. Ratios HQN para

2018 y Ratios Promedio de la Industria en Cuartiles

Abrir HQN Estados Financieros Coordinados en MS Excel

| Ratios | HQN para 2018 | Cuartil Inferior | Mediana | Cuartil superior |

| RELATIVOS DE SOLVEN | ||||

| TIE (veces intereses devengados) | 1.35 | 1.6 | 2.5 | 5.8 |

| DS (deuda-a-servicio) | 1.02 | 0.9 | 1.4 | 3.3 |

| RENTABILIDAD | ||||

| m (margen) | 0.43% | 0.44% | 1.03% | 1.79% |

| ROA (retorno sobre activos) | 6.50% | 0.66% | 3.30% | 7.00% |

| ROE (retorno sobre el patrimonio neto) | 8.50% | 2.10% | 10.70% | 17.20% |

| RELACIONES DE | ||||

| ITO ( rotación de inventario) | 10.67 | 4.8 | 7.7 | 14.9 |

| ITOT ( tiempo de rotación de inventario) | 34.21 | 76.04 | 47.40 | 24.50 |

| ATO (rotación de activos) | 4 | 1.5 | 3.2 | 3.9 |

| ATOT ( tiempo de rotación de activos) | 91.25 | 243.33 | 111.06 | 93.59 |

| RTO ( rotación de cuentas por cobrar) | 24.40 | 15.21 | 11.41 | 8.90 |

| RTOT ( tiempo de rotación de cuentas por cobrar) | 14.96 | 24 | 32 | 41 |

| PTO ( rotación pagadera) | 9.33 | 9.36 | 12.59 | 15.21 |

| PTOT ( tiempo de facturación pagadero) | 39.12 | 39 | 29 | 24 |

| RACIONALES DE | ||||

| CT (actual) | 1.06 | 0.9 | 1.3 | 2 |

| QK (rápido) | 0.43 | 0.5 | 0.7 | 1.1 |

| Relaciones de apalancamiento | ||||

| DE (deuda a capital) | 4 | 2.8 | 1.9 | 0.9 |

| EM ( multiplicador de capital) | 5 | 3.8 | 2.2 | 3.24 |

Uso de ratios financieros para determinar las fortalezas y debilidades financieras de la firma

Comparación de las relaciones de SPECEL con los estándares En lo que sigue comparamos los ratios calculados para HQN con los ratios calculados para firmas similares. Comparar los ratios SPELL de HQN con los estándares de la industria es la esencia del análisis de fortalezas y debilidades y responde a la pregunta: ¿cuál es la condición financiera de la firma?

En el Cuadro 5.4, la industria se describe por la razón para la firma, la mediana y el promedio de firmas en el cuartil superior e inferior de las empresas. Considere cómo comparar HQN con las otras firmas de su industria podría permitirnos llegar a algunas conclusiones sobre las fortalezas y debilidades de HQN y determinar su situación financiera.

Ratios de solvencia. El ratio de solvencia de HQN en comparación con su industria indica que puede tener dificultades para pagar sus obligaciones de deuda fija con sus ganancias. La relación TIE en 2018 es de 1.35, que es menor que el cuartil más bajo de la industria. El ratio DS de HQN en 2018 es de 0.94, lo que implica que solo alrededor del 94 por ciento de los intereses y el principal de la firma pueden ser pagados de las ganancias corrientes, lo que solo es ligeramente superior al cuartil más bajo de la industria. En efecto, en comparación con los estándares de la industria, la debilidad significativa de HQN es su solvencia. HQN necesitará refinanciar, recaudar capital adicional o liquidar algunos activos para realizar los pagos de intereses y capital y permanecer en el negocio.

Ratios de rentabilidad. En comparación con los promedios de la industria, HQN es rentable. Su ROE está razonablemente cerca del promedio de la industria y su ROA está cerca del promedio de la industria del cuartil superior. Paradójicamente, el margen m de HQN está cerca del promedio de cuartil más bajo de la industria.

Ratios de eficiencia. En comparación con los promedios de la industria, HQN es muy eficiente. Tanto las relaciones ITO como ATO de HQN están cerca de la cima en su industria. Su ratio ITO en 2018 fue de 10.67, lo que indica que HQN ha vendido su inventario más de 10 veces durante el año. Esta relación ITO se encuentra por encima del valor medio para las empresas de esta industria de 7.7, y es fuerte. El ratio ATO tiene un valor 2018 de 4.0, lo que indica que la firma tuvo ventas de 4 veces el valor de sus activos, frente a una mediana de la industria de 3.2 que se encuentra en el cuartil superior de las firmas de su industria. La firma parece estar utilizando activos de manera eficiente, lo que sin duda contribuye a la rentabilidad de HNQ a pesar de que su margen es bajo.

El ratio RTOT tiene un valor 2018 de 14.96. Este valor está muy por debajo de los promedios de la industria, y plantea una pregunta sobre las políticas crediticias de la firma. El RTOT promedio de la industria fue de 32 y sugiere que HQN podría considerar una política crediticia más generosa. Por otro lado, la relación PTOT de HQN es 39 y se encuentra en el cuartil más bajo para la industria. Esto sugiere que HQN depende del crédito suministrado por el concesionario más que otras firmas de su industria debido a su baja solvencia. Aún así, la fuerza de HQN puede ser su eficiencia.

Ratios de liquidez. La relación actual es de 1.06, lo que sugiere que la firma es líquida, pero apenas. Su relación se encuentra cerca del cuartil inferior de las firmas de la industria. El ratio rápido es de 0.43, lo que sugiere que la firma no puede cumplir con sus obligaciones a corto plazo sin depender del inventario. El ratio rápido de HQN se encuentra en el cuartil inferior de las firmas de la industria, lo que indica que la firma es menos líquida que la mayoría de sus competidores y es una debilidad de HQN.

Ratios de apalancamiento Los ratios de apalancamiento indican que el uso de la deuda del HQN es alto. La comparación con los ratios de la industria muestra que HQN está altamente apalancado en relación con otras firmas de la industria. Mientras ROA supere los costos de interés promedio de la deuda, el alto apalancamiento aumenta la rentabilidad de la firma, pero aumenta su riesgo asociado con ganancias adversas.

Limitaciones de Ratios

Si bien el análisis de proporciones puede ser una herramienta poderosa y útil, sí adolece de una serie de debilidades. Anteriormente discutimos cómo el uso de diferentes prácticas de conteo de activos para partidas como la depreciación puede cambiar los estados financieros de una empresa y, por lo tanto, alterar sus ratios financieros. Por lo tanto, es importante conocer y comprender las prácticas contables a lo largo del tiempo y/o entre las empresas.

Los problemas difíciles surgen al hacer comparaciones entre empresas en una industria. La comparación debe hacerse en los mismos periodos de tiempo. Además, las empresas dentro de una “industria” a menudo difieren sustancialmente en su estructura y tipo de negocio, haciendo que las comparaciones de la industria sean menos significativas. Otra dificultad es que una desviación de la “norma” puede no indicar un problema. Como se mencionó anteriormente, una firma podría tener aparentes debilidades en un área que se compensan con fortalezas en otras áreas.

Además, cosas como diferentes prácticas de producción en una empresa pueden requerir una estructura financiera diferente a la de otras firmas de la industria. Adicionalmente, disparar por ratios financieros que se parecen al promedio de la industria puede no ser muy deseable. ¿Quieres que tu negocio sea promedio?

La inflación puede tener un impacto significativo en el balance de una empresa y sus correspondientes ratios financieros. Como resultado, es importante tener en cuenta la diferencia entre el valor contable de un elemento de capital y su valor de mercado. Las empresas que mantienen un conjunto de estados financieros de valor de mercado además de sus estados financieros de valor contable deben realizar análisis financieros tanto con sus estados financieros de valor contable como de valor de mercado.

Debemos reconocer que una sola proporción no proporciona información adecuada para evaluar la fortaleza o debilidad de una empresa. Una relación débil en un área podría ser compensada por una relación fuerte en otra área. De igual manera, una firma perfectamente sana, desde el punto de vista financiero, puede tener algunas características especiales que resultan en una relación que estaría fuera de línea para otras firmas de la industria que no tienen estas características.

Por último, debe entenderse que el análisis financiero no proporciona en sí mismo una decisión de gestión. El análisis proporciona información que será un aporte valioso para tomar decisiones de gestión, pero no existe una fórmula de “libro de cocina” en la que se conecte el número de análisis financiero y se produzcan las decisiones de gestión correctas.

Los ratios financieros pueden ser una herramienta efectiva de análisis de fortalezas y debilidades. Su principal uso es evaluar la capacidad de supervivencia de la empresa. Para sobrevivir a largo plazo, la firma debe ser rentable y solvente. La rentabilidad se define como la diferencia entre los ingresos de una empresa y sus gastos. La solvencia es la capacidad de la firma para cumplir con sus obligaciones en efectivo cuando vencen. La solvencia depende de las tenencias de activos líquidos de la firma, activos que fácilmente y con poco gasto pueden convertirse en efectivo en el periodo actual.

Si una empresa no es rentable y solvente, no puede sobrevivir a largo plazo. A corto plazo, una firma puede ser solvente pero no rentable. Por un tiempo limitado, una empresa no rentable puede convertir activos en efectivo y permanecer solvente tomando prestado, refinanciando deuda existente, vendiendo inventario, liquidando activos de capital, aumentando las cuentas por pagar o agotando su base de capital. Estos actos pueden mejorar la solvencia de la firma a corto plazo, pero es probable que erosionen la rentabilidad futura de la firma.

En contraste, una firma puede ser rentable y no solvente, en cuyo caso no puede sobrevivir ni siquiera a corto plazo. Una vez que una firma no cumple con sus obligaciones de flujo de efectivo, aunque sea rentable, en la mayoría de los casos pierde el control sobre sus activos. Por lo tanto, la supervivencia a corto plazo puede requerir que algunas empresas sacrifiquen la rentabilidad por la solvencia. Así, los gestores financieros deben vigilar tanto la solvencia como la rentabilidad de la firma. Un conjunto de ratios financieros debidamente construidos permitirá a los gerentes financieros monitorear tanto la rentabilidad como la solvencia de la firma.

Los ratios financieros también pueden proporcionar información sobre la liquidez de la firma, lo que está relacionado con la solvencia de la firma porque la posición de liquidez de la firma nos dice algo sobre la capacidad de la firma para cumplir con resultados imprevistos y sobrevivir. También relacionada con la solvencia y liquidez de la firma está la probabilidad de lograr diferentes tasas de rendimiento. Las medidas de probabilidad de tasas alternativas de retorno a veces se examinan bajo el rubro general de riesgo, tema al que volveremos más adelante en este libro (ver Capítulo 15).

Resumen de fortalezas y debilidades

¿Cómo resumimos nuestro análisis de fortalezas y debilidades? Una forma es asignar una calificación a cada una de las categorías de HECL que va de 5 (superior) a 1 (en soporte vital). Claramente, las calificaciones asignadas son algo subjetivas, pero quizás útiles, para resumir una gran cantidad de información financiera. ¿Entonces qué? ¿ Asignamos igual peso a cada una de las categorías de SPECEL dependiendo de su importancia relativa? La respuesta a esta pregunta depende de la visión, metas y objetivos del gerente de la firma. Para completar esta discusión sobre cómo asignar pesos a las categorías de HECL, los tratamos igualmente importantes en este ejemplo, aunque existe un caso sólido para asignar un mayor peso a las medidas de rentabilidad. En el Cuadro 5.5 resumimos nuestras calificaciones de fortalezas y debilidades.

Cuadro 5.5. Resumen de Fortalezas y Debilidades Financieras 2018 de HQN

| Categoría HECL | pesos | Grados: 5 (muy fuerte) a 1 (muy débil) |

| Solvencia | .2 | 2.0 |

| Rentabilidad | .2 | 3.0 |

| Eficiencia | .2 | 4.0 |

| Liquidez | .2 | 3.0 |

| Apalancamiento | .2 | 2.0 |

| Resumen ponderado | 2.8 |

Resumen y Conclusiones

Al usar ratios financieros de la propia empresa y compararlos con los ratios estándar de la industria, a menudo es útil tomar notas o resumir los puntos principales a medida que trabaja a través del análisis de ratios. En nuestro análisis de HQN, la firma está altamente apalancada y se encuentra en una posición de riesgo. Podríamos preguntarnos por qué la firma depende tanto de la deuda y ¿por qué se retira su capital a una tasa tan relativamente alta? Los gastos generales parecen ser demasiado altos. ¿Por qué? ¿Cómo se puede mejorar la situación? ¿Por qué se agotan los activos de la firma? ¿Cuál es la causa del nivel cada vez más alto de inventario que se mantiene?

Después de recopilar información sobre estas preguntas y otras, el gerente financiero de la firma puede producir un informe detallado de fortalezas y debilidades. En el informe, se pueden explorar temas clave de gestión financiera y se pueden hacer pronósticos de necesidades y situaciones financieras futuras. El monitoreo continuo de los estados financieros y ratios de la firma permitirá a la gerencia de la firma obtener una comprensión sólida de la relación entre las operaciones de la firma y su desempeño financiero y recomendar cambios cuando sea necesario.

Preguntas

Al calcular los ratios de 2018, consulte los Cuadros 4.1, 4.4A o 4.4B, y 4.6 en el Capítulo 4. Cuando se le piden comparaciones de estándares de la industria, utilice las medidas de la industria proporcionadas en el Cuadro 5.4

- ¿Explicar por qué los datos de los estados financieros se hacen más útiles al formar los ratios de

- Describir los tipos de preguntas relacionadas con las fortalezas y debilidades financieras de la firma que cada uno de los ratios SPELL puede ayudar a responder.

- Calcular las proporciones de HECL 2018 para Granja de Frutas Amigas (FFF) descritas en el Capítulo 4.

- ¿Los ratios DS y TIE de FFF, ambos ratios de solvencia, cuentan historias consistentes? Defiende tu respuesta.

- Explique por qué una empresa podría ser reacia a satisfacer sus necesidades de liquidez a corto plazo liquidando activos a largo plazo.

- Describir las conexiones entre la relación m y el ROE de FFF.

- ¿Cuál es la diferencia esencial entre las medidas de beneficio ROA y ROE? ¿Qué mide cada uno?

- ¿Qué condiciones garantizan que ROE > ROA o ese ROA > ROE?

- Explicar las conexiones entre la eficiencia y las medidas ROE o ROA.

- ¿Crear una relación de eficiencia para sus esfuerzos de preparación de clase? (Pista: ¿cuáles son las entradas y cuáles son las salidas?) ¿Qué podrías hacer para mejorar la eficiencia de tus esfuerzos de preparación de clase?

- ¿Qué podría estar implícito por relaciones ITO muy altas o muy bajas?

- Calcule las relaciones ITO utilizando las medidas de ingresos totales de 2018 para FFF. Luego compare sus resultados con las relaciones ITO usando COGS acumulados. Explicar las diferencias.

- El ratio óptimo de RTOT busca equilibrar la necesidad de generar recibos de efectivo ofreciendo crédito fácil versus la necesidad de satisfacer la necesidad de liquidez limitando sus cuentas por cobrar. Al observar los estados financieros de HQN, ¿cuál es una relación RTOT ideal (indicar un número)? Defiende tu número ideal RTOT, y si es diferente al número real de HQN, ¿qué acciones podrías tomar para alinear el RTOT real de HQN con su RTOT ideal?

- Explique por qué es difícil comparar los números netos de capital de trabajo entre empresas.

- La ecuación de DuPont nos permite descomponer la medida ROE. Reemplazar los ingresos totales con COGS en la Ecuación\ ref {5.45} y recalcular los componentes de la ecuación de DuPont revisada. Interpretar los resultados. ¿La ecuación resultante sigue siendo igual al ROE de HQN?

- Calcular y comparar las relaciones de TC FFF al final de los años 2017 y 2018. ¿Qué se puede aprender de los cambios en las proporciones de TC de FFF? Compare las relaciones de TC FFF con los estándares de la industria. ¿Qué aprendes de la comparación?

- Utilizando los ratios QK de FFF al cierre de los años 2017 y 2018, ¿qué puntaje de fortalezas y debilidades asignarías a su liquidez?

- Supongamos que la deuda a largo plazo de FFF estaba 10% por encima del valor contable de sus activos a largo plazo y sólo 50% del valor actual de sus activos a largo plazo. Calcular los ratios DE utilizando los valores actuales y contables de sus activos a largo plazo. Si FFF estuviera solicitando un préstamo, ¿qué ratios DE probablemente presentarían?

- Si ROA excede los costos promedio de los pasivos de la firma, tener mayores ratios DE (mayor apalancamiento) aumenta las ganancias para la firma. ¿Por qué los prestamistas podrían querer relaciones DE más bajas mientras que los prestatarios pueden querer relaciones DE más altas

- Compara firmas con bajas relaciones ITO como joyerías con firmas con altas relaciones ITO como tiendas de abarrotes o gasolineras. ¿En qué podrían diferir sus requisitos de margen de beneficio para el éxito? Explicar.

- Usando los ratios SPELL de FFF y los estándares de la industria utilizados para evaluar las fortalezas y debilidades de HQN, escriba un breve informe de las fortalezas y debilidades financieras de FFF. Organiza tu reporte en las cinco categorías de HECL: solvencia, rentabilidad, eficiencia, liquidez y apalancamiento. Completar una tabla similar a la Tabla 5.5 que se preparó para HQN. ¿Cuál es la medida resumida de las fortalezas y debilidades financieras de FFF?