9: Tamaños Homogéneos

- Page ID

- 67955

Objetivos de aprendizaje

Al final de este capítulo, debería ser capaz de: (1) comprender cómo los modelos de tasa de retorno interno (TIR) y valor presente neto (VPN) pueden producir clasificaciones inconsistentes; (2) producir clasificaciones IRR y VPN consistentes ajustando las diferencias de tamaño de inversión y adoptando una reinversión común supuestos de tasa; (3) comprender por qué algunas clasificaciones de VAN e IRR son inestables; (4) reconocer cómo diferentes métodos de ajuste de tamaño inicial (suma, escalado o alguna combinación) producen clasificaciones de inversión consistentes pero a veces diferentes; y (5) reconocer cómo las diferencias de tipo de inversión se puede utilizar para identificar el método de ajuste de tamaño adecuado.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Reconocer que las clasificaciones IRR y VPN pueden ser inconsistentes y que las clasificaciones de VPN pueden ser inestables.

- Comprender la diferencia entre los tamaños de inversión periódicos y los tamaños iniciales de inversión.

- Describir cómo diferentes supuestos de tasa de reinversión pueden producir clasificaciones IRR y VPN inconsistentes.

- Mostrar cómo resolver las diferencias de tamaño periódicas e iniciales y una tasa de reinversión común producen clasificaciones de inversión consistentes y desafiantes.

- Ilustrar los diferentes métodos disponibles para resolver las diferencias periódicas de inversión de tamaño.

- Demuestre cómo se puede utilizar el escalado y la adición para resolver las diferencias iniciales de tamaño en las inversiones

- Demostrar que si bien los diferentes métodos para resolver las diferencias de tamaño periódicas e iniciales pueden producir clasificaciones consistentes, las clasificaciones consistentes pueden no ser las mismas.

- Entender las condiciones bajo las cuales IRR y VPN proporcionan las mismas clasificaciones que los modelos IRR y VPN ajustados por tamaño.

- Reconocer los cuatro modelos básicos de inversión

- Recomendar el modelo de inversión apropiado basado en las características del retador.

Introducción [1]

En el modelo NPV de ecuación única, asumimos que el flujo de caja se intercambiaba entre periodos de tiempo en la TIR del defensor. En el modelo IRR de ecuación única, asumimos que el flujo de caja se intercambió entre períodos de tiempo en la TIR del retador. En el modelo VPN, el retador (defensor) era preferido al defensor (retador) si el VPN era positivo (negativo). Además, el ranking VPN del defensor y retador fue el mismo ranking obtenido al comparar sus respectivos IRR. Como resultado, tanto los criterios IRR como los de VPN producen el mismo ranking.

Este capítulo reconoce que cuando clasificamos a múltiples retadores financiados por un defensor, sus clasificaciones IRR y VPN pueden ser diferentes. Además, observamos que los cambios en la TIR del defensor pueden producir clasificaciones inestables de VPN. Demostramos estos resultados en el Cuadro 9.1 que clasifica a tres retadores.

inversiones iniciales

donde i = 1,2,3

donde i = 1,2,3 |

flujos de efectivo del período uno

donde

t = 1 generado por las inversiones iniciales

donde i = 1,2,3 donde

t = 1 generado por las inversiones iniciales

donde i = 1,2,3 |

flujos de efectivo del periodo dos

donde

t = 2 generados por las inversiones iniciales

donde i = 1,2,3 |

VAN i obtenido por inversiones

iniciales

donde i = 1,2,3 asumiendo r = 5% (ranking) |

VAN i obtenido por inversiones

iniciales

donde i = 1,2,3 asumiendo r = 10% (ranking) |

TIR i obtenido por inversiones

iniciales

donde i = 1,2,3 (ranking) |

|---|---|---|---|---|---|

| $1,000 | $800 | $400 | 124,72$ (3) |

57,85$ (2) |

14.8% (1) |

| $2,000 | $1,560 | $800 | 211,34$ (2) |

$79.34 (1) |

13.3% (2) |

| $3,000 | $2,250 | $1,200 | 231.29$ (1) |

$37.10 (3) |

11.0% (3) |

Describimos las clasificaciones de VPN de las inversiones desafiantes en las columnas 4 y 5 para inversiones de $1,000, $2,000 y $3,000. Los rankings de TIR de las inversiones aparecen en la columna 6. Indicamos clasificaciones de inversión por números entre paréntesis en las columnas 4, 5 y 6.

Si la TIR del defensor es del 5% para las inversiones desafiantes 1, 2 y 3, sus clasificaciones de VPN son 3, 2 y 1 respectivamente. Si la TIR del defensor es del 10% para las inversiones desafiantes 1, 2 y 3, sus clasificaciones de VPN son 2, 1 y 3 respectivamente. En tanto, para las inversiones desafiantes 1, 2 y 3 sus clasificaciones IRR siguen siendo diferentes: 1, 2 y 3 respectivamente. Estos resultados demuestran que las clasificaciones IRR y VPN pueden proporcionar clasificaciones inconsistentes y las clasificaciones de VPN pueden variar con la TIR del defensor.

Las inconsistentes clasificaciones IRR y VPN requieren que los tomadores de decisiones elijan entre recomendaciones contradictorias. Deben decidir: qué método de clasificación deberían creer. Entre los practicantes, el enfoque de VPN se considera más confiable para la maximización de riqueza. Sin embargo, la facilidad con la que los tomadores de decisiones pueden interpretar los IRR lo ha hecho el más popular de los dos métodos de clasificación. Ambos métodos de clasificación, sin embargo, tienen sus inconvenientes. Las inversiones pueden tener múltiples IRR y las clasificaciones de VPN pueden ser inestables, variando con los cambios en la TIR del defensor, lo que a menudo se conoce como la tasa de descuento.

El problema producido por las clasificaciones inconsistentes de IRR y VPN es obvio, deja a los tomadores de decisiones sin una recomendación clara. Por otro lado, los rankings de VPN que varían con la tasa de descuento (ver columnas cuatro y cinco) pueden ser igual de problemáticos. La razón es que si no estamos seguros de la tasa de descuento, tampoco podemos estar seguros de los rankings de VPN.

El propósito de este capítulo es demostrar que resolviendo diferencias periódicas e iniciales de tamaño de inversión entre inversiones desafiantes y adoptando una tasa de reinversión común, podemos garantizar clasificaciones IRR y VPN consistentes. También explicaremos por qué algunos rankings de VPN varían con los cambios en la TIR del defensor. Finalmente, mostramos que dependiendo de cómo ajustemos las diferencias de tamaño y la tasa de reinversión que adoptemos, producimos cuatro modelos diferentes de valor presente (PV). También discutimos las condiciones bajo las cuales cada modelo de inversión es apropiado para clasificar las inversiones desafiantes, clasificaciones que serán consistentes pero posiblemente diferentes entre los modelos.

Tamaños de inversión periódica e inicial

A veces, cuando los métodos IRR y VPN producen clasificaciones inconsistentes, es porque las inversiones desafiantes que se clasifican carecen de homogeneidad del tamaño de la inversión. Las inversiones desafiantes pueden carecer de homogeneidad del tamaño de la inversión de dos maneras. En primer lugar, sus tamaños iniciales de inversión pueden ser diferentes. En el Cuadro 9.1 se observa que las inversiones desafiantes 1, 2 y 3 invirtieron montos iniciales de $1,000, $2,000 y $3,000 respectivamente.

La segunda forma en que los tamaños de inversión desafiantes pueden diferir es sus flujos de efectivo periódicos. Estas diferencias cambian los montos periódicos de inversión entre inversiones desafiantes. Observe que en la Tabla 9.1 los flujos de efectivo en el periodo uno son diferentes: $800, $1,560 y $2,250 para las inversiones 1, 2 y 3 respectivamente. Las diferencias en los tamaños de inversión inicial y periódica contribuyen directamente a clasificaciones inconsistentes e inestables.

Notación. Este capítulo emplea más de

la cantidad habitual de notación matemática. Se requiere contar

la historia sobre clasificaciones IRR y VPN consistentes y estables. La

buena noticia es que no hay operaciones matemáticas complicadas

además de sumar, restar, cancelar términos similares y factorizar.

La notación que se utilizará a lo largo de este capítulo incluye

variables con subíndices y superíndices. El superíndice sobre una

variable lo asocia a una inversión, i = 1, 2,...,

m. El subíndice en una variable lo asocia con un

periodo de tiempo t = 1,..., n. Si una variable superíndice

se eleva a una potencia, la variable se coloca entre paréntesis y la

potencia a la que se eleva la variable se coloca fuera de los

paréntesis. Para ilustrar, la variable describe el valor para la variable R asociada a la

inversión i = 2 en el periodo de tiempo t = 5 elevado

a la tercera potencia. Finalmente, cuando escribimos una expresión como

describe el valor para la variable R asociada a la

inversión i = 2 en el periodo de tiempo t = 5 elevado

a la tercera potencia. Finalmente, cuando escribimos una expresión como

estamos diciendo que la función S depende de los valores asumidos por

las variables r y

sin especificar la naturaleza exacta de la función o los valores

de las variables representadas por r y .

Cuando queremos representar un vector de valores para inversión

i negrita R y escribimos

estamos diciendo que la función S depende de los valores asumidos por

las variables r y

sin especificar la naturaleza exacta de la función o los valores

de las variables representadas por r y .

Cuando queremos representar un vector de valores para inversión

i negrita R y escribimos .

.

Cómo las diferencias en el flujo de caja periódico pueden

crear diferencias periódicas de tamaño de inversión. Aplicando la

notación descrita anteriormente, ahora demostramos cómo las diferencias en el flujo de

caja crean diferencias en los tamaños de inversión a lo largo del tiempo. Supongamos

que las inversiones iniciales de

para inversiones i = 1 e i = 2 iguales a

V 0. También supongamos que los flujos de efectivo en el periodo uno

obtenidos por las inversiones uno y dos son iguales a y

y respectivamente. Estos flujos de efectivo positivos (negativos) representan

inversiones (desinversiones) en la inversión subyacente. Si las inversiones

iniciales obtuvieron una tasa de rendimiento igual a la

TIR del defensor igual a r, entonces comenzando en el periodo dos, la inversión

uno es igual

respectivamente. Estos flujos de efectivo positivos (negativos) representan

inversiones (desinversiones) en la inversión subyacente. Si las inversiones

iniciales obtuvieron una tasa de rendimiento igual a la

TIR del defensor igual a r, entonces comenzando en el periodo dos, la inversión

uno es igual y la inversión dos es igual

y la inversión dos es igual que no son iguales si

que no son iguales si .

En consecuencia, los flujos de efectivo periódicos desiguales crean

inversiones periódicas desiguales, aunque sus inversiones iniciales sean iguales, causa

de clasificaciones inconsistentes.

.

En consecuencia, los flujos de efectivo periódicos desiguales crean

inversiones periódicas desiguales, aunque sus inversiones iniciales sean iguales, causa

de clasificaciones inconsistentes.

Para ilustrar numéricamente, supongamos que

V 0 = $100 y y

y .

Si r es 10% entonces después de un periodo el monto invertido en inversión

uno es $100 (1.1) — $15 = $95 y el monto invertido después de un

periodo en inversión dos es $100 (1.1) — $20 = $90. Después de un periodo

los montos de inversión son desiguales y violan el requisito de homogeneidad de

las medidas.

.

Si r es 10% entonces después de un periodo el monto invertido en inversión

uno es $100 (1.1) — $15 = $95 y el monto invertido después de un

periodo en inversión dos es $100 (1.1) — $20 = $90. Después de un periodo

los montos de inversión son desiguales y violan el requisito de homogeneidad de

las medidas.

La implicación de estos resultados es que aunque dos inversiones comiencen con inversiones iniciales iguales, las clasificaciones de TIR y VPN pueden seguir siendo inconsistentes e inestables si los flujos de efectivo periódicos son desiguales.

Entonces, ¿qué hemos aprendido? Hemos aprendido que las dos condiciones homogéneas de tamaño de inversión requeridas para clasificaciones consistentes de VAN e IRR son 1) iguales tamaños de inversión desafiantes iniciales, y 2) flujos de efectivo periódicos iguales excepto en el último período. Requerimos flujos de efectivo periódicos iguales excepto en el último período para garantizar que las inversiones desafiantes satisfagan los mismos tamaños de inversión periódicos. Además de estas dos condiciones de tamaño, se debe adoptar uno de los dos supuestos de tasa de reinversión para las clasificaciones tanto de VAN como de IRR. Estos dos supuestos de tasa de reinversión son que el flujo de caja se reinvierte en la TIR del defensor o en las respectivas IRR de los retadores.

Clasificaciones IRR y VPN consistentes cuando la tasa de reinversión es la TIR del defensor

Para ser claros, las tasas de reinversión indican dónde se reinvertirán los flujos de efectivo periódicos. Si la tasa de reinversión es la TIR del defensor, entonces asumimos que las ganancias de las inversiones desafiantes serán reinvertidas en el defensor. Si las tasas de reinversión son las respectivas IRR de las inversiones desafiantes, entonces asumimos que las ganancias de las inversiones se reinvertirán en las inversiones desafiantes. Si hay alguna otra tasa de reinversión, debe corresponder a una inversión separada y ser evaluada como otro retador. De ahí que las únicas tasas de reinversión que consideramos son la TIR del defensor y las IRR de las inversiones desafiantes.

Los modelos de VPN asumen implícitamente que la tasa de reinversión es la TIR del defensor y las ganancias de la inversión serán reinvertidas en el defensor. Los modelos TIR asumen que la tasa de reinversión es la TIR propia de la inversión y que los fondos serán reinvertidos en sí mismos. Sin embargo, para eliminar las inconsistencias de clasificación, imponemos la misma tasa de reinversión en los modelos IRR y NPV y producimos lo que otros han denominado modelos TIR modificados (MIRR) y VAN modificados (MNPV).

A continuación demostramos que si se cumplen las dos condiciones de tamaño suficientes y las ganancias de los retadores se reinvierten en el defensor, se nos garantiza un ranking consistente de VPN e IRR. Los rankings de VPN serán consistentes y en algunas condiciones estables.

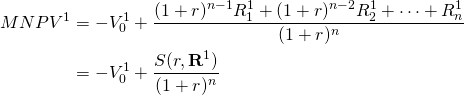

Rankings de VPN. Considere clasificar dos inversiones mutuamente excluyentes de n períodos en una clase de riesgo similar por sus respectivos NPV. El modelo de VAN para inversión uno se describe como:

\ [\ label {9.1a} N P V^ {1} =-V_ {0} ^ {1} +\ frac {R_ {1} ^ {1}} {(1+r)} +\ cdots+\ frac {R_ {n} ^ {1}} {(1+r) ^ {n}}\]

El modelo VAN para inversión dos se describe como:

\ [\ label {9.1b} N P V^ {2} =-V_ {0} ^ {2} +\ frac {R_ {1} ^ {2}} {(1+r)} +\ cdots+\ frac {R_ {n} ^ {2}} {(1+r) ^ {n}}\]

En las ecuaciones anteriores, r es la TIR del

defensor, y

y son inversiones iniciales una y dos respectivamente, y R t 1

y R t 2 son flujos de efectivo periódicos en periodos t = 1,

, n generados por mutuamente excluyentes inversiones uno y

dos. Suponemos que los términos de las dos inversiones son iguales.

son inversiones iniciales una y dos respectivamente, y R t 1

y R t 2 son flujos de efectivo periódicos en periodos t = 1,

, n generados por mutuamente excluyentes inversiones uno y

dos. Suponemos que los términos de las dos inversiones son iguales.

Para resolver las diferencias de tamaño causadas por las diferencias en los flujos de efectivo periódicos, los establecemos iguales a cero en cada periodo excepto el último reinvertiéndolos a tasa r hasta el último periodo. Generalmente, la tasa de descuento y la tasa de reinversión en los modelos de VPN son iguales. Para distinguir el modelo original de VPN con el modelo de VAN con fondos reinvertidos hasta el último período, muchos académicos de finanzas se refieren al modelo posterior como el modelo VPN modificado o el modelo MNPV. Escribimos el modelo MNPV como:

(9.2a)

donde De igual manera el modelo MNPV para inversión dos puede ser reescrito

como:

De igual manera el modelo MNPV para inversión dos puede ser reescrito

como:

(9.2b)

donde Finalmente, imponemos la condición adicional de que

Finalmente, imponemos la condición adicional de que 0" title="Rended by Quicklatex.com” height="20" width="169"

style="vertical-align: -4px; ">, de lo contrario la

decisión de inversión ya no es interesante.

0" title="Rended by Quicklatex.com” height="20" width="169"

style="vertical-align: -4px; ">, de lo contrario la

decisión de inversión ya no es interesante.

La diferencia entre MNPV 1 y MNPV 2 que clasifica las dos inversiones se puede expresar como:

(9.3)

Si los tamaños de inversión iniciales son los mismos que los requeridos por el principio de homogeneidad de las medidas, entonces la diferencia en la primera expresión entre corchetes en la Ecuación\ ref {9.3} es cero y las clasificaciones dependerán solo de la diferencia entre las sumas de flujos de efectivo reinvertidos:

(9.4)

La ecuación (9.4) proporciona un resultado interesante. Obtuvimos estos resultados al reinvertir y descontar el flujo de caja a la misma tasa por lo que los NPV de las dos inversiones no se ven afectados permitiéndonos escribir:

(9.5)

Ahora ilustramos los resultados de la Ecuación \ ref {9.5}. Que la inversión inicial sea igual a $100 y los flujos de efectivo en los períodos uno y dos iguales a $50 y $70 respectivamente. Finalmente dejar que la tasa de descuento y la tasa de reinversión implícita sean iguales al 10%. Luego escribimos:

(9.6a)

Luego escribimos el modelo MNPV equivalente como:

(9.6b)

Los resultados ilustran que los modelos de VAN y MNPV son iguales y proporcionan las mismas clasificaciones cuando la tasa de reinversión es la misma que la tasa de descuento.

Por último, cabe señalar que la diferencia entre los NPV en la Ecuación\ ref {9.5} puede ser inestable y cambiar a medida que cambia la TIR del defensor como lo demostramos en la Tabla 9.1.

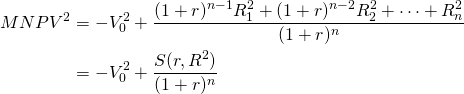

Rankings IRR. Considere clasificar dos inversiones mutuamente excluyentes de n períodos en una clase de riesgo similar por sus respectivos IRR. Para que las clasificaciones de TIR sean consistentes con las clasificaciones de VPN, deben cumplir las condiciones suficientes descritas anteriormente, incluyendo asumir la misma tasa de reinversión r. El modelo IRR para inversión uno se describe como:

(9.7a)

El modelo IRR para inversión dos se describe como:

(9.7b)

En las ecuaciones anteriores, V01 y V02 son

inversiones iniciales uno y dos respectivamente, y

y son flujos de efectivo periódicos en periodos t = 1,, n

generados por inversiones mutuamente excluyentes uno y dos.

son flujos de efectivo periódicos en periodos t = 1,, n

generados por inversiones mutuamente excluyentes uno y dos.

Para resolver las diferencias en los flujos de efectivo periódicos, los establecemos iguales a cero en cada periodo excepto en el último periodo reinvertiéndolos a tasa r hasta el último periodo. Generalmente, la tasa de descuento y la tasa de reinversión en los modelos TIR son iguales. Aquí, la tasa de reinversión es r en lugar de sus respectivos IRR. Para distinguir el modelo TIR original del modelo TIR con fondos reinvertidos hasta el último período, muchos académicos de finanzas se refieren al modelo posterior como el modelo TIR modificado, el modelo MIRR. Escribimos el modelo MIRR como:

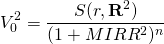

\ [\ label {9.8} V_ {0} ^ {1} =\ frac {S\ izquierda (r, \ mathbf {R} ^ {1}\ derecha)} {\ izquierda (1+M I R R^ {1}\ derecha) ^ {n}}\]

Resolviendo para MIRR 1 en la Ecuación \ ref {9.8} obtenemos:

(9.9)

que tiene una raíz positiva.

La inversión dos se describe como:

(9.10)

Resolviendo para MIRR 2 en la Ecuación \ ref {9.9} obtenemos:

(9.11)

que tiene una raíz positiva.

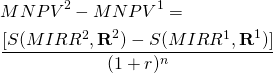

Finalmente, escribimos la diferencia entre

MIRR 1 y MIRR 2 asumiendo inversiones iniciales

y

son iguales a V 0 como:

(9.12)

Si los tamaños y términos iniciales de las inversiones uno

y dos son iguales, entonces su clasificación MIRR dependerá del mismo

criterio que clasificó los MNPV de las inversiones: la diferencia en la

suma de sus flujos de efectivo reinvertidos

y y los rankings MIRR y MNPV serán consistente.

Sin embargo, no podemos estar seguros de que los rankings MIRR serán iguales a los de

IRR porque cambiamos el supuesto de tasa de reinversión en

los modelos IRR.

y y los rankings MIRR y MNPV serán consistente.

Sin embargo, no podemos estar seguros de que los rankings MIRR serán iguales a los de

IRR porque cambiamos el supuesto de tasa de reinversión en

los modelos IRR.

Rankings consistentes en TIR y VPN Suponiendo que las tasas de reinversión son las IRR desafiantes de las inversiones

En esta sección, demostramos que también podemos garantizar clasificaciones consistentes de VAN e IRR imponiendo la segunda suposición de tasa de reinversión, que los flujos de efectivo periódicos se reinvierten en las IRR de las inversiones desafiantes.

Supongamos que las tasas de reinversión fueron las IRR de los retadores evaluados. Esta tasa de reinversión es apropiada bajo la condición de que los flujos de efectivo se reinviertan en los retadores en lugar de ser reinvertidos en la inversión defensora. Para demostrar las consecuencias de asumir que las tasas de reinversión son iguales a las IRR de los retadores, considere lo siguiente.

Supongamos que los tamaños iniciales de las inversiones desafiantes son iguales y que sus flujos de efectivo se reinvierten en sí mismos obteniendo sus respectivos IRR y la tasa de descuento aplicada a los NPV es la TIR del defensor. Entonces podríamos escribir la diferencia entre MNPVs como:

(9.13a)

Mientras tanto, podemos escribir la diferencia entre los MIRR como:

(9.13b)

Observe que los rankings MNPV y MIRR dependen de las mismas sumas haciendo que sus clasificaciones sean consistentes. Sin embargo, en contraste con el modelo de VPN, los rankings de MNPV son estables y probablemente diferentes de los rankings de VPN originales. Pero hay una cosa más. Mira las ecuaciones IRR originales. Son equivalentes a las ecuaciones MIRR. Reinvertir y descontar por parte de los IRR de los retadores están compensando las operaciones y no cambian las IRR originales. Por lo tanto, si los tamaños iniciales son iguales, y la suposición es que los flujos de efectivo se reinvierten en las inversiones desafiantes, ¡entonces los rankings IRR y MIRR son equivalentes! Este es un punto tan importante, lo ilustramos con un ejemplo.

Asumir flujos de efectivo netos de $50 y $70 en los períodos uno y dos respectivamente, una inversión inicial de $100 y una tasa de reinversión de la TIR o MIRR de la inversión. Entonces podemos escribir la TIR como:

(9.14a)

Ahora podemos escribir el modelo MIRR como:

(9.14b)

Debido a que los valores de IRR y MIRR son los mismos, devolverán clasificaciones idénticas. Para enfatizar el punto principal, si los flujos de efectivo periódicos se reinvierten en los retadores, entonces clasificar las inversiones utilizando la TIR de las inversiones es lo mismo que clasificarlas con sus MIRR.

Entonces, ¿qué hemos aprendido? Aprendimos que cuando satisfacemos las dos condiciones de tamaño suficiente requeridas para clasificaciones consistentes, iguales tamaños de inversión inicial y de período (excepto en el último período), y satisfacemos el segundo supuesto de tasa de reinversión de que reinvertimos en las inversiones desafiantes, luego MNPV y MIRR los rankings de los retadores serán consistentes. Y hay una cosa más, los rankings MIRR serán los mismos que los rankings originales del IRR.

También hemos aprendido que las inversiones desafiantes inconsistentes en las clasificaciones IRR y NPV son a menudo el resultado de los dos métodos de clasificación que adoptan diferentes supuestos de tasa de reinversión. Los modelos de VPN asumen que la tasa de reinversión es la TIR del defensor. Los modelos de TIR asumen que la tasa de reinversión es la TIR del retador para la misma inversión. La consistencia requiere que la tasa de reinversión para cada inversión sea la misma independientemente de si la herramienta de clasificación es TIR o VPN. Una vez que hayamos satisfecho las diferencias de tamaño de inversión iniciales y periódicas y hayamos adoptado una hipótesis de tasa de reinversión consistente, las inversiones pueden clasificarse de manera consistente utilizando métodos IRR o VPN.

Tasas de reinversión y clasificaciones inconsistentes. Para dejar claro que las clasificaciones IRR y VPN consistentes requieren que la misma tasa de reinversión para cada inversión independientemente de los métodos de clasificación, TIR o VPN, describimos tres inversiones con los mismos tamaños iniciales y asumimos que la TIR del defensor es del 5%. Permitimos que los modelos de VPN se reinvirtieran a la tasa IRR del defensor del 5%. Permitimos que el flujo de caja del retador se reinvierta en sus respectivos IRR. Las clasificaciones inconsistentes producidas al permitir que la tasa de reinversión de las inversiones sea diferente al usar IRR versus NPV, se describe en la Tabla 9.2. Los resultados demuestran que incluso si ajustamos por diferencias de tamaño iniciales y periódicas pero no requiriéramos tasas de reinversión consistentes, las clasificaciones IRR y VPN podrían ser inconsistentes.

Cuadro 9.2. Rankings Permitir que los modelos de VPN (modelos IRR) reinviertan los flujos de efectivo periódicos en la TIR del defensor (IRR de los retadores). Los rankings de inversión se indican entre paréntesis debajo de los valores NPV e IRR.

| Periodo | Variables | Flujo de caja Challenger 1 | Flujo de caja Challenger 2 | Flujo de caja Challenger 3 |

| 0 | V 0 | — $3,000 | — $3,000 | — $3,000 |

| 1 | R 1 | — $100 | $2,010 | $2,250 |

| 2 | R 2 | $3,800 | $1,560 | $1,200 |

|

NPV asumiendo r = 5% |

$351.47 (1) |

$329.25 (2) |

231.29 (3) |

|

| IRR |

10.89% (3) |

13.01% (1) |

11.03% (2) |

Ahora supongamos que la inversión tres fue la defensora y utilizamos su TIR igual al 11.03% para reinvertir el flujo de caja del periodo uno al periodo dos. Entonces, debido a que empleamos la misma tasa de reinversión para cada modelo independientemente de si usamos modelos de clasificación IRR o NPV, se restablece la consistencia. Se describen estos resultados en el Cuadro 9.3.

Cuadro 9.3. Permitir que los modelos NPV e IRR reinviertan los flujos de efectivo periódicos a la misma tasa de reinversión igual a la TIR del retador 3. Los rankings de inversión se indican entre paréntesis debajo de los valores NPV e IRR.

| Periodo | Variables | Flujo de caja Challenger 1 | Flujo de caja Challenger 2 | Flujo de caja Challenger 3 |

| 0 | V 0 | — $3,000 | — $3,000 | — $3,000 |

| 1 | R 1 | $0 | $0 | $2,250 |

| 2 | R 2 | $3,800 — $100 x 1.1103 = $3688.97 | $1,560 + $2010 x 1.1103 = $3791.70 | $1,200 |

|

NPV asumiendo r = 11.03% |

— $7.57 (3) |

$83.82 (1) |

$0 (2) |

|

|

IRR asumiendo r = 11.03% |

10.89% (3) |

12.57% (1) |

11.03% (2) |

Resolver diferencias de tamaño iniciales mediante escalado

Escalamiento y tasa de reinversión igual a la TIR del defensor

Considere la posibilidad de eliminar las diferencias iniciales de tamaño de inversión entre inversiones mutuamente excluyentes escalando a los retadores a un tamaño inicial común. Para escalar retadores requiere que estén disponibles en tamaños continuos. Escalar una inversión requiere que deje el tamaño relativo de la inversión y sus flujos de efectivo constantes sobre los tamaños continuos. Por ejemplo, escalar una inversión por dos supone que existe una inversión el doble del tamaño que produce el doble del flujo de caja de la inversión original en cada periodo. Para ilustrar, asumir flujos de efectivo netos de $50 y $70 en los periodos uno y dos respectivamente, una inversión inicial de $100, y asumir que la tasa de reinversión es igual a la TIR del defensor de r = 10%. Entonces podemos escribir el modelo MIRR como:

(9.15a)

Supongamos ahora que escalamos el modelo MIRR por 2. Entonces podemos reescribir el modelo como:

(9.15b)

Observe que el factor de escalado “2” cancela por lo que nos quedamos con la ecuación MIRR original en (9.15a). E incluso si la tasa de reinversión es la TIR, el factor de escalamiento aún se cancela. Así, el MIRR y el MIRR escalado son iguales. (¿Se puede demostrar que el factor de escalamiento se cancela independientemente de la tasa de reinversión?)

Escalamiento y tasa de reinversión igual a la TIR de los retadores

Y si la tasa de reinversión es la propia IRR del retador, que supone que los fondos se reinvierten en los retadores, entonces los MIRR, los MIRR escalados y las ecuaciones de la TIR son los mismos.

Para dejar el punto absolutamente claro, que el escalado no cambiará los MIRR o IRR cuando la tasa de reinversión sea la TIR de la inversión, ilustramos estos resultados comparando los cálculos de TIR originales de la Tabla 9.1 con los MIRR, y los MIRR escalados calculados en la Tabla 9.4.

Cuadro 9.4. Las clasificaciones MIRR consistentes, MIRR escaladas e IRR obtenidas escalando los tamaños iniciales de inversión y los flujos de efectivo periódicos asumiendo que las tasas de reinversión son iguales a la IRR i de las inversiones donde i = 1,2,3.

inversión inicial

y factor de escalamiento donde i = 1,2,3

donde i = 1,2,3 |

flujos de efectivo del período uno

donde t = 1

donde t = 1 |

flujos de efectivo del período dos

donde i = 1,2,3

donde i = 1,2,3 |

flujos de efectivo del período dos

donde i = 1,2,3

donde i = 1,2,3 |

MIRR i donde i = 1,2,3 asumiendo r = IRR i (ranking) | MIRR escalado i donde i = 1,2,3 asumiendo r = IRR i (ranking) | IRR i donde i = 1,2,3 asumiendo r = IRR i (ranking) |

|

0 | $400 + (1.148) $800 = $1,318.40 | (3) $400

+ (3) (1.148) $800 = $3,955.20 |

14.8% (1) |

14.8% (1) |

14.8% (1) |

|

0 | $800 + (1.133) $1,560 = $2,567.48 |

(3/2) $800 + (3/2) (1.133) $1,560 = $3,851.22 |

13.3% (2) |

13.3% (2) |

13.3% (2) |

|

0 | $1,200 + (1.110) $2,250 = $3,652.50 | $1,200

+ (1.110) $2,250 = $3,652.50 |

11.0% (3) |

11.0% (3) |

11.0% (3) |

A continuación demostramos cómo el escalado logra consistencia de clasificación entre MNPVs y MIRR y MNPVs escalados cuando la tasa de reinversión es la TIR del defensor. Los rankings MIRR, MIRR escalados y MNPV en la Tabla 9.5 son consistentes porque los rankings MNPV se han escalado para ajustarse al MIRR y MIRR escalado.

Cuadro 9.5. Rankings MIRR y MNPV ajustados por tamaño consistente obtenidos escalando tamaños de inversión iniciales y flujos de efectivo periódicos asumiendo la tasa de reinversión igual a la TIR del defensor de r = 5%.

| inversión inicial

y factor de escalamiento

donde i = 1,2,3 |

flujos de efectivo del período uno

donde t = 1 |

flujos de efectivo del período dos donde i = 1,2,3

donde i = 1,2,3 |

MNPV escalado i donde i = 1,2,3 asumiendo r = 5% (ranking) | MIRR y MIRR Escalado i donde i = 1,2,3 asumiendo r = 5% (ranking) |

|

0 | (3) $400 + (3) (1.05) $800 = $3,720 |

$374.15 (1) |

11.4% (1) |

|

0 | (3/2) $800 + (3/2) (1.05) $1,560 = $3,657 |

$317.01 (2) |

10.4% (2) |

|

0 | $1,200 + (1.05) $2,250 = $3,562.50 |

231.29$ (3) |

9.0% (3) |

Si bien los MIRR no se ven afectados por el escalado, incluso cuando la tasa de reinversión es la TIR del defensor, el escalado sí tiene un efecto en los MNPVs. Observamos el efecto del escalado en MNPVs reescribiendo la Ecuación\ ref {9.4} como:

(9.16)

Tenga en cuenta que el factor de escalado no se cancela en la Ecuación\ ref {9.19} y puede afectar los valores y clasificaciones de MNPVs escalados y no escalados. Para resumir, los MIRR escalados y no escalados son iguales en rango y cantidad. Sin embargo, los MNPVs escalados y no escalados no son necesariamente iguales en rango o cantidad.

Para ilustrar, considere el ejemplo anterior reconstruido como un modelo MNPV. Asumir un modelo MNPV con una inversión inicial de $100, y flujos de efectivo en los períodos uno y dos de $50 y $70 respectivamente y una tasa de reinversión r = 10% y una tasa de descuento de r = 8%

(9.17a)

Supongamos ahora que escalamos el modelo MNPV por 2. Luego, podemos reescribir el modelo como:

(9.17b)

Observe que el factor de escalado “2” ya no cancela por lo que nos quedamos con diferentes ecuaciones MNPV antes y después de escalar. E incluso si la tasa de reinversión es la misma que la tasa de descuento, el factor de escalamiento aún no se cancela. (¿Cómo se puede demostrar que el factor de escalamiento cambia el MNPV independientemente de la tasa de reinversión?) Observe algo más que es muy importante: el MNPV escalado es igual al MNPV no escalado multiplicado por el factor de escalado que en este caso es dos: $14.34 = (2) $7.17

Resolver diferencias de tamaño iniciales por adición

Supongamos que el defensor es escalable pero que las

inversiones desafiantes son únicas y no se pueden escalar. Dado que la igualdad de tamaño de

inversión inicial es una de las condiciones requeridas para que los rankings MIRR y MNPV

sean consistentes, debemos adoptar una alternativa

al método de escalado para lograr la igualdad de tamaño inicial. Un enfoque

es agregar cantidades suficientes del defensor escalable a la inversión desafiante

más pequeña para que su tamaño sea igual al tamaño

del retador más grande. Por ejemplo supongamos que se suma a V 1 donde gana la

TIR del defensor igual a r hasta el n º periodo.

Esto nos permite reescribir la Ecuación\ ref {9.4} como:

se suma a V 1 donde gana la

TIR del defensor igual a r hasta el n º periodo.

Esto nos permite reescribir la Ecuación\ ref {9.4} como:

(9.18a)

Debido a que la composición y el descuento son efectos de compensación, podemos reescribir la ecuación (9.18a) como

(9.18b):

son efectos de compensación, podemos reescribir la ecuación (9.18a) como

(9.18b):

(9.18b)

Pero este ranking se habría obtenido comparando los MNPVs antes de ajustar por diferencias de tamaño por adición. Por lo tanto, la ecuación (9.18b) se puede reescribir como:

(9.18c)

Estos resultados demuestran que cuando la tasa de reinversión es la TIR del defensor, entonces las clasificaciones NPV, MNPV y MNPV agregadas serán todas iguales en cantidad y rango.

Podemos escribir los MIRR agregados como:

(9.19)

Además, estas clasificaciones agregadas MNPV y MIRR agregadas serán consistentes porque los criterios de clasificación son los mismos (ver Cuadro 9.6). Obsérvese, sin embargo, que las clasificaciones consistentes obtenidas a través de la adición no son las mismas que las obtenidas cuando las diferencias iniciales de tamaño se resolvieron a través Claramente, los rankings finales dependen de qué métodos utilizamos para ajustar las diferencias de tamaño iniciales y qué tasa de reinversión asumimos.

Cuadro 9.6. Se agregaron MIRR y se agregaron MNPVs asumiendo que la tasa de reinversión es la TIR del defensor de r = 5%.

inversión inicial

y monto de adición donde i = 1,2,3

donde i = 1,2,3 |

flujos de efectivo del período uno

donde t = 1 |

flujos de efectivo del período dos donde i = 1,2,3

donde i = 1,2,3 |

MNPV i donde i =1,2,3 asumiendo r = 5% (ranking) | MIRR i donde i =1,2,3 asumiendo r = 5% (ranking) |

|

0 | $400 + $2,000 (1.05) 2 + $800 (1.05) = $3,445 | 124,72$ (3) |

7.2% (3) |

|

0 | $800 + $1,000 (1.05) 2 + $1,560 (1.05) = $3,540.50 | 211,34$ (2) |

8.6% (2) |

|

0 | $1,200 + $2,250 (1.05) = $3,562.50 | 231.29$ (1) |

9.0% (1) |

Cuatro modelos de clasificación de inversión consistentes

Hemos demostrado que las diferencias en los tamaños iniciales y periódicos pueden causar una clasificación inconsistente. Resolvimos las diferencias en los tamaños periódicos reinvertiendo el flujo de caja hasta el último periodo. No obstante, notamos que la tasa de reinversión por cada inversión podría ser la TIR del retador o la TIR del defensor.

Entonces notamos que la consistencia requiere que sus tamaños iniciales sean iguales así como sus tamaños periódicos. Se pueden emplear varios métodos para resolver las diferencias iniciales de tamaño. Enfatizamos dos: escalado y adición. Cada uno de estos métodos generará clasificaciones MIRR y MNPV ajustadas por tamaño inicial consistentes siempre que los flujos de efectivo se reinviertan hasta el último período.

Los métodos empleados para ajustar las diferencias de tamaño periódicas e iniciales producen cuatro modelos de clasificación distintos que dependen del método de ajuste de tamaño y tasa de reinversión que adoptemos. Describimos los cuatro modelos de clasificación de inversión en la Tabla 9.7 a continuación.

Cuadro: 9.7. Métodos alternativos para ajustar inversiones desafiantes para resolver diferencias de tamaño periódicas e iniciales asumiendo igual plazo y riesgo.

| Supongamos que la tasa de reinversión es la TIR del defensor igual a r | Supongamos que la tasa de reinversión es la TIR de los retadores | |

Resuelva las diferencias de tamaño iniciales escalando el

retador más pequeño con un factor igual a 1" title="Rended by Quicklatex.com” height="16" width="42"

style="vertical-align: -4px; ">

1" title="Rended by Quicklatex.com” height="16" width="42"

style="vertical-align: -4px; "> |

modelo 1 | modelo 2 |

| Resuelve las diferencias de tamaño iniciales agregando cantidad

al retador más pequeño |

modelo 3 | modelo 4 |

Ahora enumeramos a continuación los modelos fotovoltaicos consistentes con los modelos 1 a 4. Primero escribimos los modelos IRR y NPV no ajustados como:

(9.20)

y

(9.21)

Modelo 1. Escribimos el IRR* ajustado y NPV* modelo 1 como:

(modelo IRR ajustado 1)

(TIR 1)

(VAN ajustado modelo 1)

(VAN 1)

Modelo 2. Escribimos la TIR y VPN ajustados como:

(modelo IRR ajustado 2)

(TIR 2)

(VAN ajustado modelo 2)

(VAN 2)

Modelo 3. Escribimos el IRR* ajustado y NPV* modelo 3 como:

(modelo IRR ajustado 3)

(TIR 3)

(VAN ajustado modelo 3)

(VAN 3)

Modelo 4. Escribimos el IRR* ajustado y NPV* modelo 4 como:

(IRR ajustado modelo 4)

(TIR 4)

(VAN ajustado modelo 4)

(VAN 4)

Comentarios sobre los Cuatro Modelos de Inversión y Consistencia en el Ranking

Un comentario sobre la consistencia del ranking. Antes de comentar sobre los modelos 1 al 4, observamos lo siguiente. En algunos casos, las IRR y NPV periódicas e iniciales ajustadas por tamaño producen las mismas clasificaciones que las IRR y NPV originales. En estos casos, simplifica nuestros esfuerzos para poder usar los rankings originales de VAN o IRR sabiendo que proporcionarán los rankings consistentes producidos por los modelos IRR y VPN ajustados por tamaño.

Comentarios sobre el modelo 1.

Observe que podemos factorizar el factor de escala en el modelo NPV 1

produciendo el VPN original multiplicado por el

factor de escalado: VPN.

Además, la clasificación de las inversiones por VAN

proporciona la misma clasificación que las IRR y NPV ajustadas por tamaño. Entonces, si la

clasificación necesita ocurrir en condiciones consistentes con el modelo 1,

nuestra recomendación es clasificar a los retadores usando VPN.

VPN.

Además, la clasificación de las inversiones por VAN

proporciona la misma clasificación que las IRR y NPV ajustadas por tamaño. Entonces, si la

clasificación necesita ocurrir en condiciones consistentes con el modelo 1,

nuestra recomendación es clasificar a los retadores usando VPN.

Comentarios sobre el modelo 2. Observe que el factor de escala en IRR modelo 1 se cancela para que nos quedemos con nuestro modelo IRR original excepto que los flujos de caja periódicos se reinvierten hasta el último período. Pero, componer y descontar por el mismo término son acciones de compensación. Como resultado, los rankings IRR proporcionan el mismo ranking que el modelo IRR ajustado. Entonces, si la clasificación necesita ocurrir en condiciones consistentes con el modelo 2, nuestra recomendación es que los retadores de rango usen sus IRR originales.

Comentarios sobre el modelo 3.

Observe que la composición y el descuento por el factor (1 +

r) en el modelo 3 son acciones de compensación para que el

ajuste produzca el modelo VPN original excepto el

factor agregado

que se suma al principio y se resta al final del

período— eliminando su influencia en el modelo. Como resultado, los rankings IRR

originales son los mismos que los

modelos IRR y NPV ajustados por tamaño. Entonces, si la clasificación necesita ocurrir en condiciones consistentes

con el modelo tres, nuestra recomendación es que los retadores de rango usen

sus IRR originales.

Comentarios sobre el modelo 4.

Observe que componer y descontar usando la TIR del retador

son acciones de compensación para que el ajuste produzca el modelo

IRR original excepto por el factor agregado.

No obstante,

se suma al inicio y se resta al final del periodo

eliminándolo del modelo. Como resultado, los rankings IRR son

los mismos rankings proporcionados por los modelos IRR y VPN ajustados por tamaño.

Entonces, si la clasificación necesita ocurrir en condiciones consistentes con el

modelo cuatro, nuestra recomendación es que los retadores de rango usen sus IRR

originales.

Otros modelos de ajuste de talla. Para completarlo, es importante tener en cuenta que hay una serie de otros métodos de ajuste de tamaño que podríamos emplear. Por ejemplo, podríamos combinar los retadores 1 y 2 en la Tabla 9.1 para lograr consistencia de tamaño inicial con el retador 3. O podríamos usar alguna combinación de escalado y adición para ajustar las diferencias de tamaño iniciales. Y las tasas de reinversión alternativas que podríamos emplear para resolver las diferencias periódicas de tamaño son realmente grandes. La única consideración al emplear estos ajustes de tamaño no estándar es que las recomendaciones incluidas en los comentarios para los modelos uno a cuatro ya no se aplican, lo que requiere que los tomadores de decisiones encuentren NPV o IRR ajustados por tamaño.

Cuándo clasificar a los retadores usando cuatro modelos

Ajustar los tamaños de inversión inicial: escalado versus adición. El método de ajuste de tamaño inicial apropiado depende de las características de los retadores en los que se realizan las inversiones. Para comparar retadores de diferentes tamaños iniciales, es apropiado escalar para lograr diferencias de tamaño iniciales cuando los retadores están disponibles en tamaños continuos o aproximadamente. Describimos tales inversiones como la producción de retornos constantes a escala. Para rendimientos constantes a escala, la relación entre la inversión y el flujo de caja que produce es constante. Para ilustrar, las horas de servicios a menudo se pueden comprar en unidades divisibles, cada unidad produce la misma salida que las anteriores. En suma, los modelos 1 y 2 se aplican cuando las inversiones son modelos disponibles en tamaños continuos.

Por otro lado, algunas inversiones están disponibles sólo en unos pocos tamaños. La maquinaria está disponible en un número limitado de tamaños. En ocasiones, los terrenos pueden adquirirse en cantidades fijas dependiendo de las configuraciones físicas. Lo mismo ocurre con los edificios. Entonces, ¿cómo comparamos las inversiones disponibles en algunos tamaños?

Supongamos que estamos comparando dos inversiones de diferentes tamaños. Supongamos que encontramos la diferencia en su costo inicial y preguntamos: si se adopta el retador más pequeño, ¿dónde se emplea la diferencia en su costo inicial y qué gana? La respuesta es que sigue invertido en el defensor y estos deben incluirse con las ganancias del retador menor. De esta manera logramos consistencia de tamaño inicial al tiempo que permitimos que las inversiones subyacentes sean diferentes en sus tamaños iniciales.

Ajuste de las diferencias periódicas de tamaño: supuestos de tasa de reinversión. Resolvimos las diferencias de tamaño periódicas estableciendo el flujo de caja en todos los períodos en cero excepto el flujo de efectivo en el último período. Establecimos todo el flujo de caja en todos menos el último periodo igual a cero reinvertiéndolos. La tasa de reinversión implícita para los modelos de VPN e IRR es la IRR del defensor o de los retadores.

Ranking Inversiones cuando los Challengers no son mutuamente excluyentes

Hasta ahora hemos tratado a nuestros retadores como inversiones mutuamente excluyentes, solo se puede elegir una. Para las empresas con un presupuesto de inversión fijo, puede justificarse tratar las inversiones como mutuamente excluyentes. Supongamos que enfrentamos un conjunto de inversiones desafiantes que no son mutuamente excluyentes y su adopción depende de que superen algún obstáculo de TIR. ¿Cómo se debe analizar el problema de la inversión? En otras palabras, supongamos que tenemos una cartera de diferentes retadores de inversión y de diferentes tamaños. ¿Qué tan grande o cuántos retadores deben adoptarse?

La teoría económica puede ayudarnos a responder a esta pregunta. Por lo general, seleccionamos a nuestros retadores de acuerdo con sus IRR e invertimos primero en los más rentables. Por supuesto, el tamaño del defensor debe coincidir con el tamaño del retador, pero el criterio para organizar a los defensores para que coincidan con el tamaño de nuestro retador es algo diferente. Nos rendimos, sacrificamos, primero al defensor con la TIR más pequeña. Asumir que los defensores son infinitamente escalables es creer que la firma está en un mercado perfecto, suposición que antes rechazamos.

Por supuesto, las inversiones pueden no venir en cantidades infinitamente pequeñas; una inversión grande puede ser más rentable que una pequeña inversión porque es mayor. Si los retadores vienen en cantidades grumosas, ese es el tamaño del retador que investigamos.

Entonces, estamos de vuelta al lugar que iniciamos. Comienza con la tasa más alta de retador de retorno, y sacrifica la tasa más baja de defensa de retorno. Después analice la siguiente tasa más alta de retador de retorno y sacrifique la siguiente tasa más baja de defensa de retorno, manteniendo todo el tiempo la igualdad de tamaño. Sigue analizando a retadores y defensores secuencialmente, manteniendo la homogeneidad de tamaño, hasta que no puedas adoptar la siguiente tasa más alta de retador de retorno en comparación con la siguiente tasa más baja de defensa de retorno.

Esta regla es comparable a la regla de costo marginal igual a rendimiento marginal empleada en el análisis estadístico económico comparativo.

La lógica detrás de este arreglo es que comenzamos por considerar al retador más favorable, y lo comparamos con el defensor menos favorable. Después seguimos al siguiente retador más favorable y segundo defensa menos favorable. Una vez que hemos encontrado a un retador incapaz de ganar una TIR más alta que la TIR del defensor que se está sacrificando, terminamos nuestro análisis de inversión.

Práctica común, problemas comunes y tasas de reinversión

La práctica común es clasificar a los retadores usando métodos IRR o VPN. Hemos enfatizado que esta práctica común puede producir frecuentemente un problema común de clasificaciones inconsistentes. Luego señalamos que cuando los retadores se ajustaban por diferencias de tamaño iniciales y periódicas y se empleaba una tasa de reinversión común, ya sea el defensor o el IRRS de los retadores, entonces el ranking era consistente. La pregunta es, ¿se pueden lograr clasificaciones consistentes en TIR y VPN bajo menos restricciones? Por ejemplo, ¿podríamos relajar el supuesto de la tasa de reinversión común y aún así encontrar rangos consistentes, todo el tiempo? ¡La respuesta es no!

Dado que solo requerimos un contraejemplo para desmentir la demanda general, proporcionamos uno en la Tabla 9.2. Considera tres retadores de igual tamaño inicial y diferente flujo de caja periódico. Dado que la reinversión del flujo de caja para lograr la igualdad de tamaño periódica en la TIR del defensor no cambia las clasificaciones de VPN y la reinversión en la TIR del retador no cambia las clasificaciones de la TIR, podemos clasificar a los tres retadores usando VPN e IRR bajo igualdad de tamaño inicial y periódica. Se reportaron los resultados de dicha comparación con anterioridad en el Cuadro 9.2.

Tenga en cuenta los rankings conflictivos de VPN e IRR. El VPN clasifica a los tres retadores 1, 2 y 3. IRR clasifica a los tres retadores 3, 1 y 2. Estos resultados proporcionan el ejemplo contrario necesario para desmentir la afirmación de que no se requieren diferentes tasas de reinversión para clasificaciones consistentes. Además, dado que estamos describiendo la tasa de reinversión para una misma inversión y solo estamos cambiando el método de clasificación, la consistencia requeriría el mismo supuesto de tasa de reinversión independientemente del método de clasificación empleado.

Resumen y Conclusiones

Este capítulo ha demostrado que las inversiones iniciales iguales y los flujos de efectivo periódicos reinvertidos hasta el último período más una tasa de reinversión común a través de los modelos IRR y NPV son condiciones suficientes para que los rankings de inversión MIRR y MNPV sean consistentes. Podemos igualar las inversiones iniciales desiguales escalando o agregando inversiones a los pequeños retadores, y por algunos otros métodos, si es necesario. Si las diferencias de tamaño iniciales se resuelven o no por escalado o por adición depende de si el retador está disponible en tamaños continuos, en cuyo caso el escalado es apropiado. De lo contrario, si es único y no se puede escalar, las diferencias de tamaño se resuelven mediante adiciones. Todos los demás métodos para resolver las diferencias de tamaño iniciales en última instancia crean retadores adicionales.

Resolver diferencias de tamaño periódicas requirió que reinvertiéramos el flujo de caja hasta el último período. Consideramos la TIR del defensor y las IRR de los retadores como posibles tasas de reinversión. Por supuesto, hay una serie de otras posibles opciones de tasa de reinversión. El punto importante es que si la tasa de descuento y la tasa de reinversión son diferentes, entonces los rankings de VPN serán estables y no variarán con la tasa de descuento.

Preguntas

- Discuta por qué algunos analistas de inversión prefieren los métodos de VPN para clasificar las inversiones mientras que otros prefieren los métodos de TIR. ¿Cuál prefieres? Defiende tu respuesta.

- Proporcione tres razones por las que las clasificaciones de VPN e IRR pueden ser inconsistentes.

- Consulte los problemas de inversión descritos en el Cuadro Q9.1 a continuación. Observe que los tamaños de inversión iniciales son desiguales al igual que los flujos de efectivo periódicos en el período uno que producen el ranking inconsistente de VAN e IRR reportados en las dos últimas columnas y filas del Cuadro Q9.1. Nos referiremos a los resultados en el Cuadro Q9.1 en varias preguntas que siguen.

Cuadro Q9.1. NPV e IRR para dos inversiones mutuamente excluyentes asumiendo una tasa de descuento igual a la TIR del defensor de r = 5%.

| inversiones iniciales

donde i = 1,2 |

flujos de efectivo del período uno

donde t = 1 generado por las inversiones iniciales

donde i = 1,2 |

flujos de efectivo del periodo dos

donde t = 2 generados por las inversiones iniciales

donde i = 1,2 |

VAN i obtenido por inversiones iniciales

donde i = 1,2 asumiendo r = 5% (ranking) |

TIR i ganado por inversiones iniciales

donde i = 1,2 (ranking) |

|

$2,000 | $1,500 | $265.31 (1) |

11.51% (2) |

|

$800 | $400 | 124.72$ (2) |

14.83% (1) |

-

- Completa la Tabla Q9.2 encontrando MNPVs y MIRR para las dos inversiones asumiendo una tasa de descuento y una tasa de reinversión iguales a la TIR del defensor, de r = 5%. Incluir los rankings de inversión entre paréntesis.

Cuadro Q9.2. MNPVs y MIRR para dos inversiones mutuamente excluyentes asumiendo una tasa de descuento y reinversión de r = 5%.

| inversiones iniciales

donde i = 1,2 |

flujos de efectivo del período uno

donde t = 1 generado por las inversiones iniciales

donde i = 1,2 |

flujos de efectivo del periodo dos

donde t = 2 generados por las inversiones iniciales

donde i = 1,2 |

MNPV i

obtenido por inversiones iniciales

donde i = 1,2 asumiendo r = 5% (ranking) |

MIRR i

obtenido por inversiones iniciales

donde i = 1,2 asumiendo r = 5% (ranking) |

|

$1,500 + $2,000 (1.05) = $3,600 | $ () |

% () |

|

|

$400 + $800 (1.05) = $1,240 | $ () |

% () |

-

- Complete la Tabla Q9.3 encontrando MNPVs y MIRR para las dos inversiones asumiendo una tasa de descuento y tasa de reinversión iguales a la TIR del defensor, de r = 5% y una tasa de reinversión igual a las IRR de las inversiones. Incluir los rankings de inversión entre paréntesis.

Cuadro Q9.3. MNPVs y MIRR para dos inversiones mutuamente excluyentes asumiendo una tasa de descuento y reinversión de r = 5%. y tasas de reinversión iguales a las IRR de las inversiones

| inversiones iniciales

donde i = 1,2 |

flujos de efectivo del período uno

donde t = 1 generado por las inversiones iniciales

donde i = 1,2 |

flujos de efectivo del periodo dos

donde t = 2 generados por las inversiones iniciales

donde i = 1,2 |

MNPV i obtenido por inversiones iniciales

donde i = 1,2 asumiendo que la tasa de descuento y reinversión

es igual a r = 5% (ranking) |

MIRR i obtenido por inversiones iniciales

donde i = 1,2 asumiendo que la tasa de reinversión es igual a

r = 5% (ranking) |

|

$1,500 + $2,000 (1.1151) = $3,730.20 | $ () |

% () |

|

|

$400 + $800 (1.1483) = $1,318.64 | $ () |

% () |

-

- Completa la Tabla Q9.4 encontrando MNPVs escalados y MIRR escalados para las dos inversiones asumiendo una tasa de descuento y una tasa de reinversión iguales a la TIR del defensor, de r = 5%. ¿Cuál es el factor de escalado que estás usando? Incluir los rankings de inversión entre paréntesis.

Cuadro Q9.4. MNPVs y MIRR escalados para dos inversiones mutuamente excluyentes asumiendo una tasa de descuento y reinversión de r = 5%.

inversión inicial donde i = 1,2

donde i = 1,2 |

flujos de efectivo del período uno donde t = 1 generado por las inversiones iniciales

donde i = 1,2

donde t = 1 generado por las inversiones iniciales

donde i = 1,2 |

flujos de efectivo del periodo dos

donde t = 2 generados por las inversiones iniciales

donde i = 1,2 |

MNPV escalado i obtenido por

inversiones iniciales escaladas

donde i = 1,2 asumiendo que la tasa de descuento y reinversión

es igual a r = 5% (ranking) |

MIRR escalados obtenidos por inversiones iniciales escaladas

donde i = 1,2 suponiendo que la tasa de descuento y reinversión

sea igual a r = 5% (ranking) |

|

$1,500 + [$2,000 (1.05)] = $3,600 | $ () |

% () |

|

|

[(3) $400] + [(3) $800 (1.05)] = $3,720 | $ () |

% () |

-

- Completa la Tabla Q9.5 encontrando MNPVs escalados y MIRR escalados para las dos inversiones asumiendo una tasa de descuento igual a la TIR del defensor, de r = 5% y tasas de reinversión iguales a las IRR de las inversiones. Incluir los rankings de inversión entre paréntesis.

Cuadro Q9.5. MNPVs y MIRR escalados para dos inversiones mutuamente excluyentes asumiendo una tasa de descuento de r = 5% y tasas de reinversión iguales a las IRR de las inversiones

| inversión inicial

donde i = 1,2 |

flujos de efectivo del período uno

donde t = 1 generado por las inversiones iniciales

donde i = 1,2 |

flujos de efectivo del periodo dos

donde t = 2 generados por las inversiones iniciales

donde i = 1,2 |

MNPV escalado i obtenido por

inversiones iniciales escaladas

donde i = 1,2 asumiendo la tasa de descuento r = 5%

y tasas de reinversión iguales a las IRR de las inversiones

(rankings) |

MIRR escalados obtenidos por inversiones iniciales escaladas

donde i = 1,2 asumiendo que la tasa de reinversión es igual a r = 5%

(ranking) |

|

$1,500 + [$2,000 (1.1151)] = $3,730.20 | $ () |

% () |

|

|

|

[(3) $400] + [(3) $800 (1.1483)] = $3,955.92 | $ () |

% () |

-

- Completa la Tabla Q9.6 encontrando MNPVs y MIRR agregados para las

dos inversiones asumiendo una tasa de descuento y reinversión igual a

la TIR del defensor, de r = 5%. ¿Cuál es el monto adicional de

inversión

agregado a la inversión más pequeña? Incluir los rankings

de inversión entre paréntesis.

- Completa la Tabla Q9.6 encontrando MNPVs y MIRR agregados para las

dos inversiones asumiendo una tasa de descuento y reinversión igual a

la TIR del defensor, de r = 5%. ¿Cuál es el monto adicional de

inversión

Cuadro Q9.6. Se agregaron MNPVs y MIRR para dos inversiones mutuamente excluyentes asumiendo una tasa de descuento de r = 5% y tasas de reinversión iguales a la TIR del defensor de r = 5%.

Inversiones iniciales más agregadas donde i = 1,2

donde i = 1,2 |

flujos de efectivo del período uno

donde t = 1 generado por inversiones iniciales más agregadas

donde i =1,2 |

flujos de efectivo del periodo dos

donde t =2 generados por inversión inicial más agregada

donde i = 1,2

donde t =2 generados por inversión inicial más agregada

donde i = 1,2 |

MNPV agregado i ganado por inversiones iniciales más agregadas

donde i = 1,2 asumiendo la tasa de descuento y

tasa de reinversión r = 5% (rankings) |

Se agregó

MIRR i donde i = 1,2 obtenido por inversiones iniciales

más agregadas

donde i = 1,2 asumiendo la tasa de reinversión r =

5% (rankings) |

|

$1,500 + $2,000 (1.05) = $3,600 | $ () |

% () |

|

donde

donde |

$400 + $800 (1.05) + $2,000 (1.05) 2 = $3,445 | $ () |

% () |

-

- Completa la Tabla Q9.7 encontrando MNPVs y MIRR agregados para las dos inversiones asumiendo una tasa de descuento igual a la TIR del defensor, de r = 5% y tasas de reinversión iguales a las IRR de las inversiones. Incluir los rankings de inversión entre paréntesis.

Cuadro Q9.7. Se agregaron MNPVs y MIRR para dos inversiones mutuamente excluyentes asumiendo una tasa de descuento de r = 5% y tasas de reinversión iguales a las IRR de las inversiones

|

Inversiones iniciales más agregadas

donde i = 1,2 |

flujos de efectivo del período uno

donde t = 1 generado por inversiones iniciales más agregadas

donde i =1,2 |

flujos de efectivo del periodo dos

donde t =2 generados por inversión inicial más agregada

donde i = 1,2 |

MNPV agregado i obtenido por inversiones iniciales más agregadas

donde i = 1,2 asumiendo la tasa de descuento r = 5%

y tasas de reinversión iguales a las IRR de las inversiones

(rankings) |

Se agregó

MIRR i obtenido por inversiones iniciales más agregadas

donde i = 1,2 asumiendo la tasa de reinversión r =

5% (rankings) |

|

$1,500 + [$2,000 (1.1151)] = $3,730.20 | $ () |

% () |

|

|

donde |

$400 + [$800 (1.1483)] + $2,000 (1.1483) 2 = $3,955.83 | $ () |

% () |

- Para responder a las preguntas que siguen, primero complete la Tabla Q9.8 utilizando los datos de las Tablas completadas en la pregunta 3. Las celdas indicadas con un “n.a.” no requieren respuesta.

Cuadro Q9.8. Resumen de los rankings descritos en las Tablas Q9.1 a Q9.7

| Tabla proporcionar los datos | Tipo de ranking | Suponiendo que la tasa de reinversión es la TIR del defensor | Suponiendo que la tasa de reinversión es inversiones TIR | ||

| Inversión 1 | Inversión 2 | Inversión 1 | Inversión 2 | ||

| Q9.1 | NPV | n.a. | n.a. | ||

| IRR | n.a. | n.a. | |||

| Q9.2 | MNPV | n.a. | n.a. | ||

| MIRR | n.a. | n.a. | |||

| Q9.3 | MNPV | n.a. | n.a. | ||

| MIRR | n.a. | n.a. | |||

| Q9.4 | MNPV escalado | n.a. | n.a. | ||

| MIRR escalado | n.a. | n.a. | |||

| Q9.5 | MNPV escalado | n.a. | n.a. | ||

| MIRR escalado | n.a. | n.a. | |||

| Q9.6 | Se agregó MNPV | n.a. | n.a. | ||

| Se agregó MIRR | n.a. | n.a. | |||

| Q9.7 | Se agregó MNPV | n.a. | n.a. | ||

| Se agregó MIRR | n.a. | n.a. | |||

-

- En referencia a su Tabla Q9.8 terminada, ¿qué métodos de clasificación producen resultados consistentes? Por favor explique su respuesta.

- En referencia a su Tabla Q9.8 completada, ¿qué método (s) de clasificación consistente (s) son consistentes con las clasificaciones de VPN? Por favor explique su respuesta.

- En referencia a su Tabla Q9.8 completada, ¿qué método (s) de clasificación consistente (s) son consistentes con los NPV escalados? Por favor explique sus respuestas.

- En referencia a su Tabla Q9.8 completada, ¿qué método (s) de clasificación consistente (s) son consistentes con las IRR? Por favor explique sus respuestas.

- Explique por qué las inversiones de término desigual pueden ser examinadas utilizando los métodos de clasificación descritos en este capítulo.