10: Términos Homogéneos

- Page ID

- 67943

Objetivos de aprendizaje

Suponiendo que la tasa de reinversión es inversiones TIR Después de completar este capítulo, debería poder: (1) clasificar consistentemente las inversiones únicas utilizando métodos de tasa interna de rendimiento (TIR) o valor presente neto (VPN); (2) encontrar promedios de flujo de efectivo ajustados en el tiempo llamados equivalentes de anualidad (AE); (3) usar AE para encontrar la vida óptima de una inversión repetible; y (4) utilizar tasas de capitalización para encontrar el valor actual de inversiones de larga duración e inversiones repetibles.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Aprenda métodos apropiados para clasificar las inversiones únicas con términos desiguales utilizando criterios de clasificación IRR o VPN.

- Aprende a representar el promedio ajustado por tiempo del flujo de caja de una inversión usando AE.

- Descubra cómo los métodos IRR y VPN pueden proporcionar edades de reemplazo óptimas conflictivas para inversiones repetibles.

- Aprenda a usar los patrones de flujo de caja de una inversión y su AE para determinar la vida óptima de una inversión repetible.

- Aprenda a encontrar el valor presente de las ganancias futuras de inversiones repetibles usando la fórmula de capitalización.

Introducción

Inversiones únicas. En el capítulo anterior, desarrollamos métodos para clasificar las inversiones únicas mutuamente excluyentes con tamaños iniciales y periódicos desiguales. En ese esfuerzo, empleamos una suposición simplificadora: que los términos de los retadores competidores y del defensor eran iguales. Esta suposición es frecuentemente violada. No todos los retadores y defensores tienen igualdad de condiciones ni vidas económicas. Por lo tanto, desarrollamos métodos para clasificar a los retadores únicos mutuamente excluyentes de términos desiguales, que es el primer objetivo de este capítulo. Una característica importante de las inversiones de una sola vez es que poseer una inversión única no requiere reemplazo para invertir en una inversión similar.

Inversiones repetibles. Algunas inversiones brindan servicios esenciales. Como resultado, cuando se desgastan, necesitan ser reemplazados (piense en una bombilla). Lo que reemplaza a la inversión existente puede ser una versión idéntica, mejorada o remodelada de la inversión original. Llamamos a estas inversiones que requieren reemplazo, inversiones repetibles porque son propiedad en secuencia y no simultáneamente. Ejemplos de inversiones repetibles incluyen huertos, cría de ganado, techos en casas y equipos. Dado que las inversiones repetibles son propiedad en secuencia, debemos determinar cuál es el momento óptimo para reemplazar una inversión repetible.

AE y patrones de flujo de caja. Encontrar la vida óptima de una inversión repetible requiere que revisemos el concepto de un flujo de caja promedio ajustado en el tiempo, un AE. AE, por supuesto, cambia a medida que se incluyen nuevos periodos de flujo de caja en su cálculo. Usando AE para diferentes periodos de tiempo y patrones de flujo de caja, podemos determinar la vida óptima de la inversión.

Tasas de capitalización. Para clasificar las inversiones repetibles, debemos valorar el valor presente de la inversión original y el flujo de caja de su reemplazo futuro. Cumplimos esta tarea mediante el uso de tasas de capitalización, una herramienta común utilizada por los tasadores para valorar las inversiones a largo plazo.

Valores actuales y tasas de capitalización

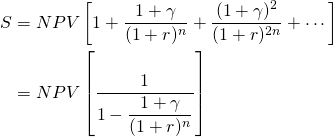

La vida económica y el término de una inversión. El término de una inversión es el número de periodos que el gestor financiero espera para gestionar una inversión. La vida económica de una inversión es el número de periodos que se espera que la inversión genere flujo de caja. El PV de una inversión para un individuo depende de su flujo de caja durante el plazo de la inversión más su valor de liquidación. El valor de liquidación de la inversión depende de su vida económica. Por lo tanto, para estimar el valor presente de una inversión, debemos encontrar el valor actual descontado de todos los flujos de efectivo futuros. En la práctica, a menudo estimamos el valor presente de una inversión utilizando la fórmula de capitalización.

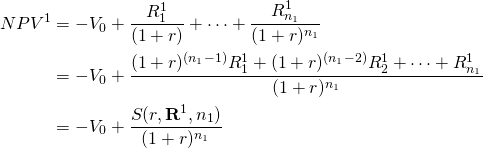

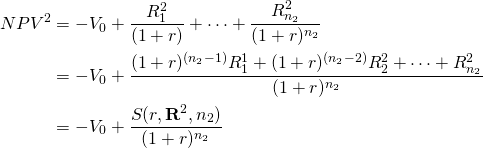

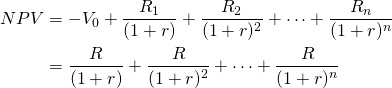

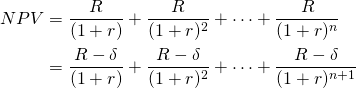

La fórmula de capitalización y la tasa de capitalización. Considere una inversión desafiante que gane R dólares de flujo de caja constante por n período y se liquide al final del enésimo período para V n. Suponemos que el defensor que financia la inversión tiene una TIR de r. Escribimos el modelo PV de precio máximo de puja (mínimo de venta) que equipara V 0 a sus ganancias futuras descontadas a lo largo de un plazo de n periodos descontados por la TIR de su defensor como:

(10.1)

Ahora supongamos que el segundo propietario de la inversión tiene las mismas expectativas de ganancias que el primer propietario del duradero para que podamos escribir:

(10.2)

Finalmente, sustituyendo por V n en la Ecuación\ ref {10.1} el lado derecho de la Ecuación\ ref {10.2} obtenemos:

(10.3)

Y si el valor de rescate de la inversión se intercambiara continuamente con sus flujos de efectivo esperados podríamos escribir:

(10.4)

Claramente, cuanto más alejado del presente está el flujo de caja constante R, menos contribuye al valor presente de la inversión. Para demostrar las contribuciones decrecientes del flujo de caja futuro, anote cómo el valor de la tasa de descuento que multiplica R disminuye con n. Para ilustrar dejamos r = 10%, R =100, y valores alternativos de n.

Y

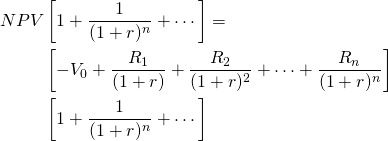

Entonces, ¿cuál es la suma de un flujo infinito de pagos constantes R descontados por r por ciento? Para encontrar esa suma, multiplica ambos lados de la Ecuación\ ref {10.1} por (1 + r) y restar del resultado la ecuación original:

(10.5)

Después de restar y simplificar y dejar que m se vuelva muy grande, encontramos que la suma de la serie infinita es igual:

(10.6)

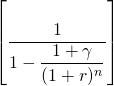

El extremo derecho de la Ecuación\ ref {10.6} nos referimos como la fórmula de capitalización donde el AE de la inversión es igual a R dividido por la TIR del defensor igual a r, la tasa de capitalización. La fórmula de capitalización nos permite relacionar el valor presente de todo el flujo de caja futuro con el valor de la inversión.

(10.7)

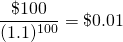

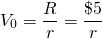

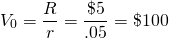

Para ilustrar la fórmula de capitalización, suponga que compra una anualidad por $100 que le paga a usted y a sus herederos $5 al año para siempre. La fórmula de capitalización para esta inversión es igual a:

(10.8)

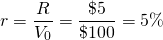

Si conociéramos el valor inicial de la inversión y su flujo infinito de AE, siempre podríamos estimar la tasa de capitalización igual a:

(10.9)

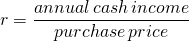

Comentarios sobre la fórmula de capitalización y la tasa de capitalización. En los libros de texto y las referencias a la tasa de capitalización, a menudo se expresa como:

(10.10)

Entonces, cuando los practicantes implementan la fórmula de capitalización, Ecuación\ ref {10.9}, estiman R como el flujo de caja neto del primer período y una tasa de capitalización de la industria para r. Por ejemplo, si el estándar de la industria fuera del 5%, escribiríamos la fórmula de capitalización que estima el precio máximo de oferta para la inversión como:

(10.11)

Modelos fotovoltaicos y fórmulas de capitalización. La fórmula de capitalización es un modelo PV. La variable desconocida en la fórmula de capitalización identifica el tipo de modelo PV representado. Si la variable desconocida es la tasa de descuento o la tasa de capitalización r, la fórmula de capitalización es un modelo IRR. Muy a menudo, las fórmulas de capitalización resuelven para V 0 convirtiéndolas en modelos de tipo puja máxima (venta mínima).

Entonces, ¿qué hemos aprendido? Aprendimos que podemos entender mejor la fórmula de capitalización y la tasa de capitalización en el contexto de un modelo PV. A pesar de sus diversas descripciones en publicaciones aplicadas, la fórmula de capitalización es el AE de la inversión sobre su vida económica dividida por la TIR del defensor.

Fórmulas de capitalización más complicadas

En la discusión a este punto, implementamos la fórmula de capitalización asumiendo que el flujo de caja futuro fueron constantes, AE. Esto por supuesto, rara vez es el caso. Ahora nos preguntamos: ¿cómo podemos encontrar la fórmula de capitalización si se espera que el flujo de caja futuro aumente (disminuya) en g% a lo largo del tiempo como cabría esperar en la propiedad de alquiler? Para responder a esta pregunta volvemos a nuestro modelo PV.

Supongamos que queríamos encontrar la fórmula de capitalización para una inversión cuyo flujo de caja se espera que aumente (disminuya) a una tasa promedio de g por ciento (g < 0 por ciento). Entonces la fórmula de capitalización que representa R es creciente (decreciente) a tasa g (g < 0) como:

(10.12)

Ahora la tasa de capitalización, la TIR del defensor es igual a: (r — g)/(1 + g). Escribimos las tasas de capitalización dependiendo de valores alternativos de g y r = 10 en la Tabla 10.1

Cuadro 10.1a. Tasas alternativas de capitalización porcentual (r — g)/(1 + g) dependiendo de valores alternativos de g > 0 y r

| g = 0% | g = 1% | g = 2% | g = 3% | g = 4% | g = 5% | |

| r = 10% | 0.1 | 0.089 | 0.078 | 0.068 | .058 | 0.048 |

| r = 9% | 0.09 | 0.079 | 0.069 | 0.058 | 0.048 | 0.038 |

| r = 8% | 0.08 | 0.069 | 0.059 | 0.049 | 0.038 | 0.029 |

| r = 7% | 0.07 | 0.059 | 0.049 | 0.039 | 0.029 | 0.019 |

| r = 6% | 0.06 | 0.050 | 0.039 | 0.029 | 0.019 | 0.01 |

Cuadro 10.1b. Tasas alternativas de capitalización porcentual (r — g)/(1 + g) dependiendo de valores alternativos de g < 0 y r

| g = 0% | g = — 1% | g = — 2% | g = — 3% | g = — 4% | g = — 5% | |

| r = 10% | 0.10 | 0.111 | 0.122 | 0.134 | 0.146 | 0.158 |

| r = 9% | 0.09 | 0.101 | 0.112 | 0.124 | 0.135 | 0.147 |

| r = 8% | 0.08 | 0.091 | 0.102 | 0.113 | 0.125 | 0.137 |

| r = 7% | 0.07 | 0.081 | 0.092 | 0.103 | 0.115 | 0.126 |

| r = 6% | 0.06 | 0.071 | 0.082 | 0.093 | 0.104 | 0.116 |

Clasificación de las inversiones únicas con términos desiguales usando modelos NPV

Notación. Antes de pasar al primer foco de este

capítulo, confirmamos la notación utilizada anteriormente y que se

utilizará nuevamente en este capítulo. La notación matemática describirá

dos inversiones desafiantes y un defensor. Suponemos que los tamaños de inversión

iniciales son iguales a V 0. El TIR del

defensor para las dos inversiones es r. El plazo de

las inversiones uno y dos son n 1 y

n 2 respectivamente. Flujos de efectivo periódicos para

inversiones i = 1, 2 en el periodo t = 1,...,

n i se puede expresar como .

Y el vector de flujos de efectivo se representa como:

.

Y el vector de flujos de efectivo se representa como: para i = 1, 2.

para i = 1, 2.

Finalmente, definimos la suma S de los flujos de efectivo periódicos

compuestos a tasa r como: .

También definimos la suma de los flujos de efectivo periódicos compuestos a la TIR de la

inversión como:

.

También definimos la suma de los flujos de efectivo periódicos compuestos a la TIR de la

inversión como: .

Obsérvese que el valor de la función S depende de tres variables

definidas en la ecuación: la tasa de reinversión r o

IRR i, el vector de flujos de efectivo periódicos

.

Obsérvese que el valor de la función S depende de tres variables

definidas en la ecuación: la tasa de reinversión r o

IRR i, el vector de flujos de efectivo periódicos ,

y el término de la inversión n i.

,

y el término de la inversión n i.

Condiciones suficientes para clasificar de manera consistente las inversiones únicas mutuamente excluyentes utilizando IRR y NPV. Descubrimos en el Capítulo 9 que hay dos condiciones suficientes para clasificar consistentemente las inversiones usando NPV e IRR, asumiendo que sus términos son iguales. Estas dos condiciones suficientes son iguales tamaños iniciales de inversión e iguales flujos de efectivo periódicos excepto en su último periodo común.

En este capítulo vamos a suponer que los tamaños iniciales de las inversiones son iguales. Sin embargo, vamos a permitir diferencias en los flujos de efectivo periódicos porque los términos de inversión difieren. Como resultado, ya no podemos estar seguros de que los NPV e IRR clasifican las inversiones de la misma manera. Para resolver el problema de los flujos de efectivo periódicos desiguales, necesitamos racionalizar las diferencias de términos de inversión. Nuestro enfoque en la primera parte de este capítulo es cómo crear términos iguales y flujos de efectivo periódicos excepto el último período para los retadores mutuamente excluyentes.

La capitalización y el descuento por la misma tasa son operaciones de compensación. Esencial para racionalizar las diferencias de términos es el hecho obvio de que los NPV para inversión uno y dos compuestos y descontados a tasa r tienen el mismo valor que su función original de VPN. Demostramos este punto usando las siguientes ecuaciones. Para la inversión uno, el resultado es:

(10.13a)

De igual manera, para inversión dos:

(10.13b)

Lo que ilustran las ecuaciones 10.13a y 10.13b es lo obvio: multiplicando por uno, la tasa compuesta dividida por la tasa de descuento idéntica, no puede cambiar el valor de lo que se está multiplicando.

En el Capítulo 9, creamos flujos de efectivo periódicos iguales al reinvertir los flujos de efectivo periódicos hasta el último período, creando modelos MNPV y MIRR. Entonces aprendimos que si la tasa de reinversión era igual a la tasa de descuento, los modelos NPV y MNPV e IRR y MIRR produjeron resultados idénticos porque reinvertir y descontar por la misma tasa están compensando las operaciones. Lo que aprendemos en este capítulo confirma este principio, que reinvertir y descontar por la misma tasa son operaciones de compensación. Además, este principio puede ser utilizado para resolver diferencias en términos de inversión.

Resolver diferencias de términos. Podemos

convertir a los retadores al mismo término reinvirtiendo y descontando

su flujo de caja a un plazo común. El factor compuesto que convierte

los flujos de efectivo periódicos y la tasa de descuento del periodo

n 2 a n 1 es .

Esto se aplica al extremo derecho de la ecuación (10.13b)

dando como resultado la expresión:

.

Esto se aplica al extremo derecho de la ecuación (10.13b)

dando como resultado la expresión:

(10.14)

La ecuación (10.14) confirma una vez más que la capitalización y el descuento por la misma tasa son operaciones de compensación incluso cuando se utilizan para extender el plazo de las inversiones. Sin embargo, al componer y descontar por la misma tasa (multiplicando por uno), convertimos el término de inversión dos al término de inversión uno sin cambiar el valor de la función. Sigue siendo igual a la ecuación original del VAN.

Los rankings de las inversiones uno y dos, asumiendo que sus tasas de reinversión y tasa de descuento son la TIR del defensor, r, pueden expresarse como:

(10.15)

Claramente, la única diferencia entre los dos NPV es su vector de flujo de caja ya que tienen las mismas inversiones iniciales, tasas de descuento (reinversión) y términos iguales.

Ranking de Inversiones Únicas con Términos Desiguales utilizando Modelos IRR.

Ahora supongamos que sustituimos la tasa de reinversión r en las ecuaciones 10.13a por la TIR de retador uno igual a IRR1. También supongamos que sustituimos la tasa de reinversión r en 10.13b con las IRR del retador dos, IRR2. Seguimos asumiendo que la tasa de descuento para ambas inversiones es la TIR del defensor. La ecuación de clasificación MIRR revisada se puede expresar como:

(10.16)

Modelos IRR y VPN para analizar inversiones repetibles

Los dos apartados anteriores resuelven diferencias de términos asumiendo que las tasas de reinversión eran las IRR del defensor o de los retadores. El problema es que ya no podemos estar seguros de que los métodos de VPN e IRR clasifican a los retadores de manera consistente, ya que violamos la suposición de tasa de reinversión común: las tasas de reinversión eran las IRR propias de los retadores. Si permitimos que cada inversión se reinvierta en sí misma, perdemos nuestra garantía de consistencia.

Otro problema al usar métodos IRR además de perder consistencia con los rankings de VPN es que los métodos para encontrar el término óptimo implican encontrar el término con mayor TIR en lugar de encontrar el término con mayor AE. Esto complica un tema ya complicado.

Por estas y varias otras razones, en lo que resta de este capítulo analizaremos las inversiones repetibles utilizando supuestos del modelo de VPN, el más notable de los cuales es que la tasa de reinversión es la TIR del defensor común a ambos retadores. Para ser claros, podríamos asumir la TIR de un defensor común o la TIR de cada retador, pero tener más de una TIR de retadores puede producir clasificaciones inconsistentes y asimetría en los intercambios. Si asumiéramos una tasa de reinversión aún diferente además de estas, la TIR del defensor o de los retadores implicaría que existe otro retador además de los considerados y, de ser así, debería considerarse como un retador separado.

Entonces en lo que sigue, suponemos que las ganancias de los retadores se reinvierten en el defensor y la asimetría entre intercambios de dólares entre periodos de tiempo. En la siguiente sección comenzamos a construir la herramienta AE utilizando supuestos de VAN requeridos para analizar inversiones repetibles.

Modelos y promedios de valor presente (PV)

Clasificar las inversiones utilizando sus equivalentes de anualidad (AE). Refiriéndose a nuestra analogía anterior, tratar de clasificar dos inversiones de diferentes términos sería como tratar de clasificar a los caballos en una carrera en la que cada uno corría diferentes distancias. Si realmente quisiéramos comparar dos caballos que corrieran diferentes distancias, al menos podríamos comparar su velocidad promedio, su velocidad promedio por milla. Entonces, aunque la comparación pudiera no ser perfecta, al menos las comparaciones serían compatibles.

Esta es la esencia de clasificar las inversiones por sus promedios ajustados en el tiempo, referidos anteriormente como sus equivalentes de anualidad (AE). La clasificación de las inversiones utilizando el AE será esencial cuando encontremos la edad óptima de las inversiones repetibles.

Medias aritméticas, valores esperados, medias geométricas y AE. Hay varias medidas de tendencia central en una serie numérica que incluyen medias aritméticas, valores esperados y medias geométricas. A continuación se muestra un ejemplo de media aritmética o promedio. Considera tres números 3, 5 y 7. El promedio de estos números se puede calcular dividiendo su suma por 3 ya que hay tres números: (3 + 5 + 7)/3 = 5. Este es el promedio de esta serie. Ahora supongamos que queríamos encontrar la media de los tres números ponderada por su probabilidad de ocurrir. Si la probabilidad de que ocurran 3 fuera 25%, si la probabilidad de que ocurran 5 fuera 25%, y la probabilidad de que 7 ocurran fuera de 50%, entonces el valor esperado de la serie sería: [(.25) 3] + [(.25) 5] + [(.5) 7] = 5.50. Este es el promedio ponderado o valor esperado de la serie.

A continuación considere un ejemplo de una media geométrica.

Considera tres tasas de rendimiento: 105%, 110% y 115%. La

media geométrica es aquel número que, al multiplicarse tres veces,

equivale al producto de 105%, 110% y 115%: [(1.05) (1.10) (1.15)] =

(1.0991) 3. Alternativamente, la media geométrica es

donde n = 3 porque hay tres números en la serie.

Obsérvese que la media geométrica no es igual a la media aritmética:

[(1.10 + 1.11 + 1.12)]/3 = 1.11. Tampoco es necesariamente igual

al valor esperado.

donde n = 3 porque hay tres números en la serie.

Obsérvese que la media geométrica no es igual a la media aritmética:

[(1.10 + 1.11 + 1.12)]/3 = 1.11. Tampoco es necesariamente igual

al valor esperado.

Para ilustrar AE, la constante R en la Ecuación

\ ref {10.9} es una AE cuya suma de valor actual es igual al

valor presente de la suma del flujo de caja descontado .

.

(10.17)

Por ejemplo, considere el AE en el siguiente problema:

(10.18)

En el lado izquierdo de la Ecuación\ ref {10.17} hay una corriente de flujo de caja periódico desigual. En el lado derecho de la Ecuación\ ref {10.17} se encuentra un flujo de efectivo periódico igual cada uno de los cuales es un AE. El hecho importante, sin embargo, es que el AE descontado en el lado derecho de la Ecuación\ ref {10.17} es igual al flujo de caja periódico descontado en el lado izquierdo de la Ecuación \ ref {10.17}. El AE para la serie en el lado derecho de la Ecuación\ ref {10.17} es 16.85. Demostramos cómo encontrar un AE usando Excel de la siguiente manera.

Cuadro 10.2a. Cómo encontrar un

AE para un flujo irregular de flujo de caja

Open Table 10.2a. en Microsoft Excel

| B6 | Función: | =VPN (B2, B3:B4) | |

| A | B | C | |

| 1 | Cómo encontrar un AE para un flujo irregular de flujo de caja | ||

| 2 | tasa | 0.1 | |

| 3 | R1 | 15 | |

| 4 | R2 | 20 | |

| 5 | nper | 2 | |

| 6 | NPV | $30.17 | VAN (tasa, R1:R2) |

El cálculo de AE a partir de un flujo irregular de flujo de caja es un procedimiento de dos pasos. El primer paso es encontrar el valor presente neto (VAN) del flujo de caja irregular. Ilustramos este paso usando la función NPV de Excel. En nuestro ejemplo, el VPN de $15 recibidos al final del periodo uno y $20 recibidos al final del periodo dos es de $30.17.

El siguiente paso es encontrar el AE, un pago constante, para el VPN igual a $30.17. Usando la función PMT de Excel encontramos el AE para un VPN de $30.17 igual a $17.38. Mostramos la solución Excel a continuación.

Cuadro 10.2b. Cómo encontrar un

AE para un flujo irregular de flujo de caja

Open Table 10.2b. en Microsoft Excel

| B7 | Función: | =PMT (B2, B5, B6, ,0) | |

| A | B | C | |

| 1 | Cómo encontrar un AE para un flujo irregular de flujo de caja | ||

| 2 | tasa | .1 | |

| 3 | R1 | 15 | |

| 4 | R2 | 20 | |

| 5 | nper | 2 | |

| 6 | NPV | $30.17 | VAN (tasa, R1:R2) |

| 7 | AE | ($17.38) | PMT (tasa, nper, VPN, ,0) |

Algunas observaciones sobre los rankings de VPN y AE. Consideremos un modelo de VPN y su valor expresado como el valor presente de una serie de AE en la Ecuación\ ref {10.19}. Dado que el valor actual de la AE es igual al VAN de la inversión, entonces las dos sumas deben proporcionar un rango de VPN igual. Importante destacar, sin embargo, es que es el valor presente de la serie de pagos AE el que es igual al VPN, mientras que un número de pagos desiguales podría igualar al mismo VPN. Por lo tanto, existe una relación directa (es decir, ambos suben o bajan juntos) entre los NPV y los AE. Además,

(10.19)

cualquier cambio en el VAN debe coincidir con un cambio correspondiente en el AE y en la misma dirección. Para dos inversiones cualesquiera de igual tamaño y plazo, y donde la inversión una tiene un VAN mayor que la inversión dos, entonces la inversión dos debe aumentar su AE para que iguale el monto del VAN más alto. Ilustramos este punto con más detalle.

Consideremos nuevamente la expresión:

(10.20)

Entonces, supongamos que el término del modelo en la Ecuación \ ref {10.20} se incrementa en un periodo. Entonces la igualdad en la Ecuación\ ref {10.20} ya no se mantiene:

(10.21)

Para preservar la igualdad en la Ecuación\ ref {10.20},

el AE igual a R debe disminuirse en cierta cantidad

para restablecer la igualdad permitiéndonos reescribir la

igualdad anterior:

para restablecer la igualdad permitiéndonos reescribir la

igualdad anterior:

(10.22)

Demostraciones numéricas

Diferencia de términos y clasificaciones inconsistentes. Considerar el Cuadro 10.3. Tenga en cuenta que los dos retadores no son de tamaño periódico consistente porque retiran fondos a diferentes tasas. Challenger one retira todas sus ganancias después de un periodo. En tanto, el retador dos retira parte de sus ganancias en el periodo uno y el resto en el segundo. En consecuencia, las dos inversiones tienen términos desiguales.

En el Cuadro 10.3 panel a, clasificamos a los dos retadores usando su VPN, TIR y AE asumiendo que la tasa de descuento y la tasa de reinversión es del 10%. En el Cuadro 10.3 panel b, hacemos que los dos retadores sean periódicos consistentes en tamaño al reinvertir las ganancias del periodo uno por un periodo en la TIR del defensor. Esta operación también resuelve las diferencias de plazo entre las dos inversiones.

Cuadro 10.3. La influencia de las diferencias periódicas de tamaño y término creadas por retiros diferenciales.

| Panel a. Rankings de NPV, IRR y AE asumiendo diferentes flujos de efectivo periódicos y términos para los retadores uno y dos y una tasa de descuento igual a la TIR del defensor del 10%. | ||||||

| Challengers | Desgasto Inicial | Flujos de efectivo en el primer periodo | Flujos de efectivo en el segundo periodo |

NPV (clasificaciones) |

IRR (clasificaciones) |

AE (clasificaciones) |

| C1 | $1,000 | 1,180 | $0 |

$72.73 (2) |

18% (1) |

$72.73 (1) |

| C2 | $1,000 | $160 | 1,160 |

$104.13 (1) |

16% (2) |

$60.00 (2) |

| Panel b. Clasificaciones de VAN, TIR y AE asumiendo flujos de efectivo periódicos iguales y términos para los retadores uno y dos donde los flujos y términos de efectivo periódicos iguales se logran reinvirtiendo los flujos de efectivo del período uno a la tasa IRR del defensor de 10% a un período final común. Rankings de VPN e IRR después de ajustar por diferencias de términos asumiendo una tasa de reinversión de r. | ||||||

| Challengers | Desgasto Inicial | Flujos de efectivo en el primer período | Flujos de Efectivo en el Segundo Período |

NPVs y MNPVs (clasificaciones) |

IRR (clasificaciones) |

AE (clasificaciones) |

| C1 | $1,000 | $0 | $1,180 (1.10) = $1,298 |

$72.73 (2) |

6.7% (2) |

$49.91 (2) |

| C2 | $1,000 | $0 | $160 (1.10) + $1,160 = $1,336 |

$104.13 (1) |

15.6% (1) |

$60.00 (1) |

| Panel c. Clasificaciones de VAN, TIR y AE asumiendo flujos de efectivo periódicos iguales y términos para los retadores uno y dos donde los flujos y términos de efectivo periódicos iguales se logran reinvirtiendo flujos de efectivo en las IRR de las inversiones. Se supone que la tasa de descuento es igual a la TIR del defensor del 10% | ||||||

| Challengers | Desgasto Inicial | Flujos de efectivo en el primer período | Flujos de efectivo en el Segundo Período |

NPV (MNPV) (clasificaciones) |

IRR (clasificaciones) |

AE (clasificaciones) |

| C1 | $1,000 | $0 | $1,180 (1.18) = $1,392.40 |

$150.74 (1) |

18% (1) |

$86.66 (1) |

| C2 | $1,000 | $0 | $160 (1.16) + $1,160 = $1,345.60 |

$112.07 (2) |

16% (2) |

$64.57 (2) |

Las diferencias de plazo y flujo de efectivo periódico en el Cuadro 10.3 panel a produjeron clasificaciones inconsistentes usando los métodos de VAN versus IRR y AE. Sin embargo, en el Cuadro 10.3 panel b, cuando se eliminaron las diferencias de flujo de caja a plazo y periódico excepto en el último periodo común mediante la reinversión a la TIR del defensor de 10%, los rankings de VAN, IRR y AE fueron consistentes. En el Cuadro 10.3 panel c, cuando se eliminaron las diferencias de plazo y flujo de caja periódico mediante la reinversión en los respectivos IRR de 18% y 16% de los retadores, los rankings de VAN, IRR y AE volvieron a ser consistentes pero cambiaron de los rankings producidos cuando la tasa de reinversión era la TIR del defensor.

Hay dos cosas que hay que enfatizar sobre el Cuadro 10.3. Primero, los NPV en el panel a y el panel b son los mismos incluso después de ajustar por diferencias en los flujos de efectivo periódicos y términos. Esto se debe a que la tasa de reinversión era la TIR del defensor, y reinvertir y descontar los flujos de efectivo están compensando las operaciones. En segundo lugar, cuando ajustamos por inconsistencias periódicas de tamaño utilizando las IRR de las inversiones como tasa de reinversión, las NPV cambiaron pero las IRR de las inversiones fueron iguales a sus MIRR en los paneles a y c. Esto es nuevamente el resultado de reinvertir y descontar por la misma tasa: las IRR de las inversiones.

Supuestos alternativos de tasa de reinversión. En la Tabla 10.3, convertimos al primer retador en un modelo de dos periodos al reinvertir sus ganancias en la TIR del defensor. Supongamos que el retador de un periodo estaba disponible para inversión en cada periodo. En otras palabras, supongamos que el retador uno podría repetirse. Dado que el retador uno es una inversión de tamaño $1,000, entonces solo $1,000 de las ganancias del período uno podrían reinvertirse en el retador de un período. La diferencia entre las ganancias del primer periodo del retador y los mil mil dólares que suponemos se invertirán en la TIR del defensor. El nuevo problema de inversión se resume en el Cuadro 10.4.

Cuadro 10.4. Resolver las diferencias de plazo entre dos retadores al reinvertir $1,000 de las ganancias del período uno a su TIR de un período de 18% y reinvertir otros fondos a la TIR del Defensor del 10%.

| Challengers | Desgasto Inicial | Flujo de caja en el primer periodo | Flujo de caja en el periodo dos | VPN asumiendo que la TIR del defensor es del 10% (clasificaciones) | TIR

(clasificaciones) |

AE (clasificaciones) |

| C1 | $1,000 | $0 | $1,000 (1.18) + $180 (1.1) = $1,378 |

$138.84 (1) |

17.4% (1) |

$80.00 (1) |

| C2 | $1,000 | $0 | $1,160 + $160 (1.1) = $1,336 |

$104.13 (2) |

15.6% (2) |

$60.00 (2) |

El interesante resultado del Cuadro 10.4 proporciona un ejemplo de una tasa de reinversión mixta no igual ni a la TIR de los defensores del 10% ni a la TIR propia de la inversión sino un promedio ponderado de ambos igual al 17.4% para la inversión uno y 15.6% para la inversión dos. Sin embargo, ver las oportunidades de inversión como combinaciones de inversiones en el defensor y el retador debe considerarse como un nuevo retador con una tasa de reinversión única.

Uso de Equivalentes de Anualidad (AE) para clasificar las inversiones repetibles

La dificultad de encontrar número finito de reemplazos para resolver diferencias de términos. En nuestro ejemplo anterior, resolvimos diferencias de términos entre una inversión de un período y una inversión de dos períodos repitiendo la primera inversión. Ahora supongamos que tenemos un problema de inconsistencia de términos más complicado. Por ejemplo, supongamos que el término del retador uno es de 7 periodos mientras que el de retador dos es de 8 periodos. Ahora repetir una inversión una o varias veces no resolverá diferencias de términos. En efecto, para resolver las diferencias de término en este problema requeriría que el retador uno se repitiera 8 veces y el retador dos se repitiera 7 veces. Ahora tenemos un modelo de 58 períodos, lo que requiere mucho trabajo.

Usando Equivalentes de Anualidad (AE) para clasificar las inversiones repetibles. Podemos resolver diferencias de términos calculando y comparando el AE de las inversiones, aunque tengan términos diferentes. La razón por la que podemos usar el AE para clasificar inversiones de diferentes términos es porque el equivalente de anualidad no cambia cuando aumenta el plazo repitiendo inversiones. Así, el AE de una inversión repetida 2, 3, 4, 7, 8, m, o un número infinito de veces es el mismo. Esto es un hecho importante porque el AE calculado a lo largo de la vida de múltiples reemplazos (infinitos) se puede comparar con el AE de otra inversión repetible y las dos inversiones pueden clasificarse por su diferencia.

Ahora apoyamos la afirmación de que podemos clasificar las inversiones repetibles por su AE. Escribimos el modelo de un período como:

(10.23a)

Escribimos el modelo NPV con un reemplazo como:

(10.23b)

Y podríamos escribir el modelo NPV con suficientes reemplazos para igualar su término como:

(10.23c)

A continuación, factorización, obtenemos:

(10.23d)

Luego, cancelando los dos términos entre corchetes al final de cada ecuación, recuperamos nuestro problema original de una inversión:

(10.23e)

Un ejemplo numérico de que el AE para una sola inversión es igual al AE calculado sobre dos inversiones. Tenga en cuenta que el mismo AE que resolvió el problema de una inversión resuelve el problema de reemplazo múltiple.

Demostramos este resultado en el Cuadro 10.5 que calcula AE para una inversión y luego recalcula el AE para una inversión y un reemplazo.

Cuadro 10.5. Resolver inconsistencias de plazo calculando AE para una inversión y la inversión y un reemplazo asumiendo que la TIR del defensor es del 10%

| Challenger | V 0 | R 1 | R 2 | R 3 | R 4 |

NPV (clasificaciones) |

IRR (clasificaciones) |

AE (clasificaciones) |

| C1 | $2,000 | $1,200 | $1,200 |

$82.64 (2) |

13.1% (1) |

47,65$ (1) |

||

| C1 plus reemplazo | $2,000 | $1,200 | $1,200 — $2,000 = —$800 | $1,200 | $1,200 |

$150.95 (1) |

13.1% (1) |

47,65$ (1) |

El Cuadro 10.5 ilustra la importancia de las clasificaciones AE para resolver inconsistencias de términos (y tamaños) para inversiones repetibles. Obsérvese primero que las inconsistencias de términos producen diferentes NPV. Los NPV son positivos porque el retador gana una tasa de retorno mayor que el defensor. Además, cobrar estos rendimientos para dos retadores, el retador y su reemplazo, gana más de una sola inversión. De ahí que el VPN para el retador y su reemplazo sea mayor que el VPN para un solo retador. Por otro lado, tanto la TIR como la AE clasifican las inversiones de la misma manera, porque sus cálculos se ajustan para el término de la inversión. Estos resultados también son útiles porque confirman que la TIR de un solo defensor puede ser utilizada para descontar al retador y aún así mantener la consistencia.

Entonces, ¿cuál es nuestro mejor consejo? Resolver inconsistencias de plazo para inversiones repetibles calculando AE.

Encontrar AE que dan cuenta de reemplazos tecnológicamente mejorados. Supongamos que uno de los retadores será reemplazado por un reemplazo tecnológicamente mejorado que quizás cuesta más, pero también produce mayores rendimientos. Para γ > 1 el problema de inversión toma la siguiente forma:

(10.24)

Incluyendo el reemplazo suficiente para igualar términos, encontramos la suma de los NPV descontados. Llama a esta suma S que es igual a:

(10.25)

Aquí no se incluyen los detalles de la derivación, pero no requieren nada más que la suma de

series geométricas. La interpretación de la Ecuación\ ref {10.25} es que las mejoras

tecnológicas dan como resultado aumentos de VPN en el primer

reemplazo por ciento. El VAN del segundo reemplazo aumenta en

ciento. El VAN del segundo reemplazo aumenta en —sobre

el primero. Así, los NPV aumentaron de VAN a

—sobre

el primero. Así, los NPV aumentaron de VAN a etc. Demostramos el efecto del

reemplazo tecnológicamente mejorado en el ranking de inversiones en la Tabla 10.5. Para

simplificar nuestros cálculos, asumimos que ya encontramos el

VPN de los dos retadores igual a $100 para la primera inversión

y $150 para la segunda inversión. Las diferencias de términos de las dos

inversiones son n 1 = 10 para la

primera inversión y n 2 = 20 para la segunda

inversión. La tasa de mejoras tecnológicas son del 5% para la

inversión uno y 3% para la inversión dos. Para demostrar la

importancia de contabilizar las mejoras tecnológicas, encontramos

el AE no ajustado para la mejora tecnológica y el AE

contabilizando la mejora tecnológica.

etc. Demostramos el efecto del

reemplazo tecnológicamente mejorado en el ranking de inversiones en la Tabla 10.5. Para

simplificar nuestros cálculos, asumimos que ya encontramos el

VPN de los dos retadores igual a $100 para la primera inversión

y $150 para la segunda inversión. Las diferencias de términos de las dos

inversiones son n 1 = 10 para la

primera inversión y n 2 = 20 para la segunda

inversión. La tasa de mejoras tecnológicas son del 5% para la

inversión uno y 3% para la inversión dos. Para demostrar la

importancia de contabilizar las mejoras tecnológicas, encontramos

el AE no ajustado para la mejora tecnológica y el AE

contabilizando la mejora tecnológica.

Cuadro 10.6. Ranking Ajustado por Diferencias de Plazo y Reemplazos Mejorados Tecnológicamente. Rankings Suponiendo que la TIR del Defensor es del 10%

| Challenger |

NPV (clasificaciones) |

Términos |

Coeficiente de cambio tecnológico |

Coeficiente de ajuste

|

AE no ajustado por cambio tecnológico (clasificaciones) |

NPV ajustados por cambio tecnológico (clasificaciones) |

| C1 |

VAN 1 = $100 (2) |

n 1 = 10 |  = 5%

= 5% |

1.68 |

$16.27 (2) |

$100 (1.68) = $168 (1) |

| C2 |

VAN 2 = $150 (2) |

n 2 = 20 |  = 3%

= 3% |

1.18 |

$17.62 (1) |

$150 (1.18) = $177.12 (2) |

Es útil señalar en el Cuadro 10.6 que el VAN y la AE no ajustados para el cambio tecnológico son consistentes como nuestra teoría implica. Sin embargo, una vez que se da cuenta del cambio tecnológico, se revierten los rankings de inversión basados en las inversiones AE. Se prefiere la inversión uno a pesar de que su VPN es menor que el de los dos VPN del retador.

Las clasificaciones inconsistentes no fueron causadas por no ajustarse por diferencias de tamaño y términos. Como ya lo hemos demostrado, estos se pueden racionalizar usando AE. Lo que produjo las inconsistencias fue comparar los rankings sin reemplazos tecnológicamente mejorados (AE no ajustados) versus incluir la suposición de reemplazos tecnológicamente mejorados (ajustados para clasificaciones de tecnología).

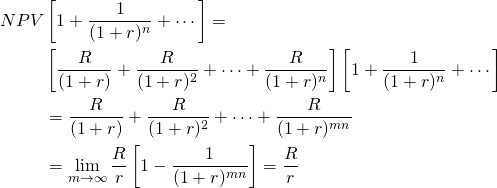

Capitalizar AE para encontrar el valor actual de un flujo de inversiones repetibles. Si estamos comparando inversiones repetibles con términos diferentes, entonces las comparaciones no son entre inversiones individuales sino con la suma del valor presente de todas las inversiones en cada flujo de caja. En este sentido podríamos comparar el AE ya que el orden de inversión de AE es el mismo que los ordenamientos de VPN. O bien, podríamos capitalizar la AE para encontrar la suma del valor presente de todas las inversiones. Para entender cómo capitalizar el AE, es decir, encontrar su valor sobre un número infinito de inversiones repetibles, escribimos la Ecuación \ ref {10.26}:

(10.26)

Para tener una idea de cuán rápido se produce la convergente a la fórmula de capitalización R/r en la Ecuación \ ref {10.26}, si n = 10 y r = 10%, entonces para m = 2, entonces [1 — 1/ (1 + r) mn] = .85; para m = 3, entonces [1 — 1/ (1 + r) mn] = .94, y para m = 4, entonces [1 — 1/ (1 + r) mn] = .98. Por último, para m = 5, después [1 — 1/ (1 + r) mn] = .991.

Encontrar la edad óptima de reemplazo para diferentes inversiones repetibles

La condición que identifica la edad óptima de reemplazo para una inversión repetible. La edad óptima para cada inversión repetible en un flujo de inversiones repetibles es esa edad que maximiza el VPN para todo el flujo de inversiones repetibles. Encontrar la edad óptima de una inversión repetible es un problema de clasificación. Sólo en este caso, cada retador se define por su edad de reemplazo, y cada inversión diferenciada por edad se considera un retador diferente. Nuestro objetivo es encontrar una edad óptima de reemplazo.

La clave para entender cuándo reemplazar las inversiones repetibles (sin emplear mucho cálculo) es pensar en promedios—o en nuestro caso, AE. Queremos maximizar la suma del valor actual de los NPV para todo el flujo de inversiones repetibles, no solo el VPN para una inversión individual.

Si las inversiones en una serie de inversiones repetibles tienen patrones de flujo de efectivo idénticos, entonces la regla para maximizar el VAN de la suma del valor presente para todas las inversiones repetibles es encontrar el término que maximice el AE para una sola inversión. Así, para una inversión repetible, si mantener la inversión por un periodo adicional aumenta el AE para el retador, entonces la inversión debe mantenerse por lo menos otro periodo, hasta que mantener la inversión otro periodo disminuya el AE. Por supuesto, los flujos de efectivo periódicos podrían seguir siendo positivos y el VAN aumentando a pesar de que la AE está disminuyendo. Por lo tanto, mantener la inversión para el término que maximiza su VPN definitivamente no es la misma regla que mantener la inversión para el término que maximiza su AE.

El patrón de los flujos de efectivo es el determinante final de la vida óptima de una inversión. Dado que el cálculo requiere una forma suave en forma de copa invertida para la maximización, normalmente asumimos que los flujos de efectivo de inversión tienen patrones correspondientes. Sin embargo, el patrón de los flujos de efectivo periódicos de una inversión no es el mismo que el patrón de AE para una inversión a diferentes edades. Considere algunos tipos diferentes de inversiones y patrones de flujo de caja y sus correspondientes vidas óptimas.

Encontrar la edad de reemplazo óptima para una inversión tipo crecimiento y decaimiento. El tipo de inversión de crecimiento y decaimiento, después de la inversión inicial, se identifica al aumentar los flujos de efectivo periódicos seguidos de los flujos de efectivo periódicos decrecientes. Específicamente, supongamos que tenemos una inversión repetible con flujos de efectivo reportados por 6 periodos. Suponiendo que la tasa de reinversión y la tasa de descuento son del 10%, encontramos el VPN para cada inversión asumiendo que tiene una vida económica de un periodo, dos periodos, tres periodos y hasta seis periodos. Entonces encontramos el AE para las inversiones en su vida económica alternativa. Finalmente, capitalizamos la AE en 10% (dividimos la AE por .1) para encontrar el valor presente de vida de las múltiples inversiones en sus edades alternativas. Los resultados se reportan en el Cuadro 10.7.

Cuadro 10.7. Un ejemplo de una inversión tipo crecimiento y decaimiento.

| Periodo de tiempo | Flujo de caja por periodo | VAN por inversión para vidas de inversión alternativas descontadas en 10% | AE por inversión para vidas de inversión alternativas descontadas en 10% | Valor presente suma de un número infinito de inversiones repetibles |

| 0 | ($300.00) | ($300.00) | ||

| 1 | $150.00 | ($163.64) | ($180.00) | ($18,000.00) |

| 2 | $275.00 | $63.64 | $36.67 | 3,667.00 |

| 3 | $130.00 | $161.31 | $64.87 | $6,487.00 |

| 4 | $70.00 | $209.12 | $65.97 | $6,597.00 |

| 5 | $30.00 | 227.75 | $60.08 | $6,008.00 |

| 6 | ($10.00) | 222.10 | $51.00 | $5,100.00 |

Si nuestro objetivo fuera maximizar el VAN para una de las inversiones repetibles, mantendríamos la inversión hasta que ya no produjera flujos de caja positivos, en nuestro ejemplo hasta el periodo 5 con un flujo de caja de $30 y ganancias actuales de por vida de $6,008.00. Pero si nuestro objetivo es optimizar nuestras ganancias de por vida a partir de una gran cantidad de inversiones repetibles, entonces mantendríamos cada inversión hasta que alcancen los 4 años con un flujo de caja de 70 dólares y ganancias de por vida de $6,597.00. Otra forma de reportar los resultados del Cuadro 10.6 es señalar que siempre y cuando el flujo de caja periódico supere el AE en un periodo, sumar ese periodo a la vida de la inversión aumentará el AE y las ganancias de por vida de las inversiones repetibles.

Encontrar la edad de reemplazo óptima para una inversión tipo bombilla. Recordemos que el tipo de inversión “bombilla” describe una categoría de inversiones que, después de la inversión inicial, producen un nivel casi constante de servicios que prácticamente no disminuyen a lo largo de su vida económica. Entonces, en algún momento, la inversión deja de prestar servicios y la inversión muere de muerte súbita. Un ejemplo de patrón de flujo de caja para esta inversión supone que la inversión muere en el periodo 5. La inversión se describe en el Cuadro 10.8.

Cuadro 10.8. Un ejemplo de una inversión tipo bombilla.

| Periodo de tiempo | Flujo de caja por periodo | VAN por inversión para vidas de inversión alternativas descontadas en 10% | AE por inversión para vidas de inversión alternativas descontadas en 10% | Valor presente suma de un número infinito de inversiones repetibles |

| 0 | ($300.00) | ($300.00) | ||

| 1 | $100.00 | ($209.09) | ($230.00) | ($23,000.00) |

| 2 | $100.00 | (126.45$) | ($72.86) | ($7,286.00) |

| 3 | $100.00 | (51,31$) | ($20.63) | ($2,063.00) |

| 4 | $100.00 | $16.99 | $5.36 | $536.00 |

| 5 | $0 | $16.99 | $4.48 | $448.00 |

| 6 | $0 | $16.99 | 3,90 | $390.00 |

La inversión tipo bombilla tiene un patrón importante que se reconoce fácilmente. Es que mientras sus flujos de caja constantes sean positivos, es VPN y AE van en aumento. Sin embargo, una vez que la inversión muere y sus flujos de efectivo positivos terminan, su VPN es constante pero su AE disminuye continuamente. Así, la vida óptima de una bombilla es mantenerla hasta que muera. Desde luego, esta recomendación podría modificarse si existieran costos graves asociados a una interrupción de servicios y que no se conociera con certeza el periodo exacto en el que murió la inversión.

Encontrar la edad de reemplazo óptima para una inversión de tipo decaimiento continuo. La inversión de tipo decaimiento continuo es aquella en la que la inversión se desempeña mejor cuando es nueva y luego, con el uso y el tiempo, su capacidad de servicio disminuye y sus requisitos de mantenimiento aumentan de manera que sus flujos de efectivo periódicos exhiben una decadencia continua. Un ejemplo de tal patrón de flujo de efectivo periódico se describe en la Tabla 10.9.

Cuadro 10.9. Un ejemplo de la inversión tipo decaimiento continuo.

| Periodo de tiempo | Flujo de caja por periodo | VAN por inversión para vidas de inversión alternativas descontadas en 10% | AE por inversión para vidas de inversión alternativas descontadas en 10% | Valor presente suma de un número infinito de inversiones repetibles |

| 0 | ($4300.00) | ($300.00) | ||

| 1 | $190.00 | (127.27$) | ($139.96) | ($13,996.00) |

| 2 | $152.00 | (1,65$) | ($.95) | ($95.00) |

| 3 | $129.00 | $95.27 | $38.31 | $3,831.00 |

| 4 | $85.00 | $153.32 | $48.37 | $4,837.00 |

| 5 | $38.00 | 175.92 | $46.41 | $4,641.00 |

| 6 | $8.00 | $181.43 | $41.66 | $4,166.00 |

En el modelo de decaimiento continuo, una vez que se paga el costo de la inversión inicial, los flujos de efectivo periódicos de la inversión disminuyen continuamente. Aún así incrementan el VPN de la inversión siempre y cuando sean positivos. En algún momento, el valor de obtener altos rendimientos durante la vida temprana de la inversión acentúa el costo de adquirir una nueva inversión y la disminución de AE indicando la edad óptima de la inversión. En este ejemplo, la vida óptima de la inversión es de 4 periodos con un valor presente correspondiente suma de ganancias sobre un número infinito de inversiones repetibles igual a $4,837.00.

Encontrar la edad óptima de reemplazo para una inversión con flujos de efectivo periódicos irregulares. La última categoría de inversiones consideradas son aquellas cuyos patrones de flujo de caja son únicos. Es decir, el patrón de flujo de caja para una inversión propiedad de un año es diferente a la misma inversión que posee dos años, tres años, y así sucesivamente. Para ilustrar este tipo de inversión, considere a un dueño de maquinaria que contrata a medida usando su máquina para realizar servicios para los clientes. El patrón de flujo de efectivo de la máquina comienza con una compra de capital seguida de tres años de flujos de efectivo casi constantes que luego disminuyen en 25% al año, principalmente debido a reparaciones pero también porque la demanda de contrataciones personalizadas con máquinas más antiguas disminuye. En el año en que se reemplaza la máquina, la máquina vieja gana un valor de liquidación que depende de la antigüedad de la máquina. En este problema, la máquina a cada edad se considera un retador único a pesar de que es la misma máquina diferenciada por la edad. A continuación se presenta una descripción de los flujos de efectivo para este problema.

Cuadro 10.10 Inversiones con flujo de caja irregular caracterizadas por un flujo de caja constante y luego decreciente con un pico de ingresos en el último Periodo de la Vida Económica de la Inversión. Se supone que las tasas de descuento y reinversión son iguales al 10%.

| Periodo | Challenger de 3 años | Challenger de 4 años | Challenger de 5 años | Challenger de 6 años | Challenger de 7 años | Challenger de 8 años |

| 0 | ($100) | ($100) | ($100) | ($100) | ($100) | ($100) |

| 1 | $40 | $40 | $40 | $40 | $40 | $40 |

| 2 | $40 | $40 | $40 | $40 | $40 | $40 |

| 3 | liquidación = $64 | $32 | $32 | $32 | $32 | $32 |

| 4 | 0 | liquidación = $51.20 | $25.60 | $25.60 | $25.60 | $25.60 |

| 5 | 0 | 0 | liquidación = 40.96$ | $20.48 | $20.48 | $20.48 |

| 6 | 0 | 0 | 0 | liquidación = $32.77 | 16.38 | $16.38 |

| 7 | 0 | 0 | 0 | 0 | liquidación = $26.21 | $13.11 |

| 8 | 0 | 0 | 0 | 0 | 0 | liquidación = $20.97 |

| Medidas de resumen | ||||||

| NPVs | $17.51 | $28.43 | $36.38 | $42.16 | $46.36 | $49.42 |

| AE | $7.04 | $8.97 | $9.60 | $9.68 | $9.52 | $9.26 |

| AE en mayúscula | $70.40 | $89.70 | $96.00 | $96.80 | $95.20 | $92.60 |

Tenga en cuenta que los NPV van aumentando con la edad de los retadores. El AE máximo se obtiene en el sexto periodo y disminuye para cada uno de los retadores mayores. Así, la edad óptima para los retadores es la edad de 6 años.

Resumen y Conclusiones

En el Capítulo 9, encontramos dos condiciones suficientes para clasificar de manera consistente las inversiones mutuamente excluyentes. Las dos condiciones son que los tamaños iniciales de inversión y los flujos de efectivo periódicos sean iguales excepto por su último período común. En este capítulo ampliamos los resultados del Capítulo 9 mediante el desarrollo de métodos para clasificar las inversiones de términos desiguales. La clasificación de las inversiones a plazo desigual es problemática porque los términos desiguales crean flujos de efectivo periódicos desiguales, violando la segunda de dos condiciones suficientes para clasificar consistentemente las inversiones utilizando IRR y NPV.

En nuestros esfuerzos por encontrar métodos para clasificar las inversiones de términos desiguales, encontramos que los modelos MNPV y MIRR clasificarían las inversiones por igual. Pero también encontramos que bajo algunas condiciones, los modelos IRR y VPN podrían producir clasificaciones iguales. En este capítulo, enfatizamos que ajustando por diferencias de término al reinvertir y descontar por la TIR del defensor que los modelos NPV y MNPV y MIRR producirían clasificaciones consistentes. Estos resultados no se mantendrían cuando se aplica alguna otra tasa de reinversión. Estos hallazgos llevaron a algunos resultados prácticos importantes: cuando la tasa de reinversión y la tasa de descuento son las mismas, clasificar las inversiones usando NPV. Cuando las tasas de reinversión son las IRR de las inversiones, se clasifican utilizando las IRR de las inversiones.

En la segunda parte de este capítulo, consideramos inversiones repetibles. Si al repetir las inversiones por un número requerido de veces las inversiones tuvieran una fecha de finalización común, entonces las diferencias de términos de inversión individuales podrían ignorarse. En efecto, todo el flujo de inversiones repetibles podría considerarse como una sola inversión. Por supuesto, si el número de inversiones repetibles se consideró infinito entonces se resuelve el término problema.

Suponiendo tamaños de inversión iniciales iguales, encontramos que la edad óptima de la inversión repetible fue la edad que maximizó la AE para una sola inversión. Así, podemos encontrar la edad de reemplazo óptima para inversiones repetibles en un flujo de reemplazos al encontrar la edad que maximiza la AE para cualquier inversión. Capitalizar el AE nos proporciona una estimación del valor actual de las ganancias del flujo de inversiones repetibles.

Preguntas

- ¿Describir las tres condiciones suficientes requeridas para obtener clasificaciones consistentes de TIR y VPN para inversiones únicas? Explicar cómo las diferencias de términos de inversión violan una de las dos condiciones suficientes.

- Algunas inversiones son inversiones únicas. Otros son repetibles. Describir qué condiciones producen inversiones únicas. Luego describa qué condiciones producen inversiones repetibles. Dar ejemplos de inversiones únicas y repetibles.

- Una forma de resolver las diferencias de plazo es reinvertir los flujos de efectivo periódicos de ambas inversiones a un período final común. Explique las implicaciones de asumir que las tasas de reinversión son la TIR del defensor, la TIR de las inversiones o alguna otra tasa.

- Explique los efectos en el VAN de una inversión si las diferencias de plazo se resuelven reinvirtiendo sus flujos de efectivo periódicos a algún período común utilizando la TIR del defensor, mientras se descuenta los fondos reinvertidos sobre los términos cambiados por la misma tasa, la TIR del defensor.

- Explique la diferencia, en su caso, entre la TIR de una inversión y su MIRR si la tasa de reinversión es la TIR de la inversión. Dependiendo de tu respuesta, ¿qué recomendación práctica ofrecerías a los gestores financieros que quieran clasificar inversiones cuyas ganancias se reinvierten en sí mismas?

- En la siguiente tabla, las diferencias de plazo se resuelven reinvirtiendo flujos de efectivo periódicos al periodo final común asumiendo que la tasa de reinversión y la tasa de descuento es la TIR del defensor del 10%. Producir una tabla similar asumiendo los mismos tamaños de inversión iniciales y flujos de efectivo, solo asuma que la TIR del defensor es del 5%, no del 10%. Después asocie sus resultados con las posibilidades de clasificación descritas en la Tabla 10.1 declarando cuál de los cuatro modelos corresponde a su tabla.

Cuadro Q10.1. La influencia de las diferencias periódicas de tamaño y término creadas por retiros diferenciales asumiendo una tasa de reinversión igual a la TIR del defensor de 10%. La tasa de descuento para los modelos VPN y MNPV iguala a la TIR del defensor. La tasa de descuento para los modelos IRR y MIRR son los IRR y MIRR

| Challengers | Desgasto Inicial | Flujo de caja en el primer periodo | Flujo de caja en el periodo dos |

NPV (clasificaciones) |

IRR (clasificaciones) |

MNPV (clasificaciones) |

MIRR (clasificaciones) |

| C1 | $900 | $1090 | 0 | $90.91 (2) |

$21.11% (1) |

$90.91 (2) |

15.42% (2) |

| C2 | $900 | $160 | $1050 | 113,22$ (1) |

17.27% (2) |

113,22$ (1) |

16.71% (1) |

- En la siguiente tabla, las diferencias de plazo se resuelven reinvirtiendo flujos de efectivo periódicos al periodo final común asumiendo que las tasas de reinversión son las IRR de las inversiones y la tasa de descuento es del 10%. Producir una tabla similar asumiendo los mismos tamaños de inversión iniciales y flujos de efectivo, solo asuma que la TIR del defensor es del 5%, no del 10%. Después asocie sus resultados con las posibilidades de clasificación descritas en la Tabla 10.1 declarando cuál de los cuatro modelos corresponde a su tabla.

Cuadro Q10.2.Influencia de las diferencias periódicas de tamaño y plazo creadas por retiros diferenciales asumiendo una tasa de reinversión igual a las IRR del retador. La tasa de descuento para los modelos VPN y MNPV iguala a la TIR del defensor. La tasa de descuento para los modelos IRR y MIRR son los IRR y MIRR.

| Challengers | Desgasto Inicial | Flujo de caja en el primer periodo | Flujo de caja en el periodo dos |

NPV (clasificaciones) |

IRR (clasificaciones) |

MNPV (clasificaciones) |

MIRR (clasificaciones) |

| C1 | $900 | $1090 | $0 | $90.91 (2) |

$21.11% (1) |

$190.91 (1) |

21.11% (1) |

| C2 | $900 | $160 | $1050 | 113,22$ (1) |

17.27% (2) |

122,83$ (2) |

17.27% (2) |

- Refiriéndose a las tablas completadas en las preguntas 6 y 7, por favor conteste lo siguiente. ¿Por qué las clasificaciones de VAN y MNPV son consistentes e iguales en cantidades en la tabla de la Pregunta 6 pero inconsistentes y diferentes en montos en la tabla de la Pregunta 7? Y ¿por qué los rankings TIR y MIRR son inconsistentes y desiguales en la tabla de la Pregunta 6 pero consistentes e iguales en cantidad en la tabla de la Pregunta 7? ¿Cuáles son las implicaciones prácticas de estos resultados?

- Los equivalentes de anualidad son elementos en un flujo de flujos de efectivo periódicos constantes cuyo valor actual es igual al valor presente de algún monto fijo o el valor presente de un flujo de efectivo no constante. ¿Cuál es la media aritmética de una serie de AE? Si la tasa de descuento es del 8% y el plazo es de 10 periodos, encuentra el AE para los flujos de efectivo periódicos 21, 34, 5 y 13. Luego encuentra el AE por un monto fijo de valor presente de $199 asumiendo la misma tasa de descuento y plazo. Por último, recalcular el AE si el término se disminuye de 10 periodos a 5 periodos.

- Un potencial conductor de Uber puede comprar un auto nuevo por $18,000. Entonces se espera que el automóvil gane constantes flujos de efectivo periódicos para los próximos tres años de $6,000. Después de eso, principalmente debido a la disminución de la demanda de viajes en autos más antiguos y mayores costos de reparación, los flujos de efectivo periódicos disminuyen en 25% anual. El valor de liquidación del auto nuevo después de tres años es de $9,000 y luego disminuye cada año a partir de entonces en un 25%. Encuentra la edad óptima a la que el conductor de Uber debería reemplazar los autos. Luego encuentre el valor capitalizado de una inversión en un automóvil asumiendo que cada automóvil es propiedad hasta su edad óptima.