11: Tasas Tributarias Homogéneas

- Page ID

- 67855

Objetivos de aprendizaje

Después de completar este capítulo, debería ser capaz de: (1) construir tasas impositivas efectivas para defender y desafiar inversiones; (2) describir cómo las tasas impositivas efectivas dependen de los tipos de inversión; y (3) encontrar tasas impositivas efectivas para defender y desafiar inversiones calculando el ajuste de impuestos coeficientes.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Aprenda a calcular la TIR después de impuestos de un defensor al encontrar su coeficiente de ajuste fiscal.

- Conozca cómo las ganancias de capital alteran el coeficiente de ajuste fiscal de una inversión defensora.

- Aprende a calcular el coeficiente de ajuste fiscal para un solo periodo.

- Aprende a comparar la tasa impositiva efectiva promedio para una inversión.

- Aprende a encontrar el coeficiente de ajuste fiscal para préstamos e inversiones con flujo de caja creciente (decreciente).

- Conoce cómo los impuestos y los coeficientes de ajuste fiscal influyen en los rankings de inversión.

Introducción

Según Benjamin Franklin, los impuestos son una de las dos constantes en la vida (la otra es la muerte). Los impuestos deben incluirse en los modelos de valor presente (PV) porque solo lo que la firma gana y mantiene después de pagar impuestos realmente importa. Por lo tanto, la construcción adecuada de modelos fotovoltaicos requiere que los impuestos se apliquen consistentemente para defender y desafiar inversiones.

Un modelo PV de ecuación única compara dos inversiones: una retadora, descrita por flujo de caja con fecha de tiempo, y una defensora, generalmente descrita por su tasa interna de retorno (TIR) de su flujo de caja con fecha de tiempo. Las tasas impositivas homogéneas requieren que se utilicen las mismas unidades al describir el flujo de caja del retador como el flujo de caja utilizado al encontrar la TIR del defensor. Y en particular, las tasas impositivas homogéneas requieren que cuando se ajuste el flujo de caja del retador por impuestos, también se debe ajustar la TIR del defensor por impuestos. En este capítulo se muestra cómo encontrar tasas impositivas homogéneas en modelos fotovoltaicos.

Es popular ajustar la TIR antes de impuestos de un defensor a una TIR después de impuestos multiplicándola por (1 — T), donde T es la tasa impositiva promedio aplicada a la inversión. Este capítulo señala que este método para ajustar la TIR del defensor para los impuestos sólo es apropiado en algunos casos especiales. Por último, este capítulo muestra cómo encontrar las tasas impositivas adecuadas para ajustar la TIR del defensor para impuestos en una variedad de entornos fiscales.

Modelos fotovoltaicos después de impuestos para defensores y retadores

El objetivo es encontrar la TIR después de impuestos de un defensor. El primer paso es encontrar la TIR antes de impuestos del defensor. Recordemos que la TIR antes de impuestos del defensor es esa tasa de rendimiento tal que el VPN del flujo de caja neto antes de impuestos del defensor es cero. El TIR después de impuestos del defensor descuenta el flujo de caja después de impuestos del defensor para que su VPN siga siendo igual a cero.

Existe una prueba fácil para determinar si los impuestos se han introducido correctamente en un modelo fotovoltaico. Primero considere el flujo de caja del defensor y su TIR. Después introducir impuestos en el flujo de caja del defensor y su TIR. Si los impuestos se han introducido correctamente, entonces el VPN del flujo de caja después de impuestos del defensor descontado por su TIR después de impuestos sigue siendo cero.

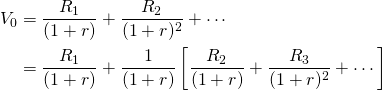

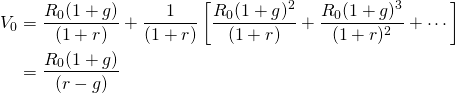

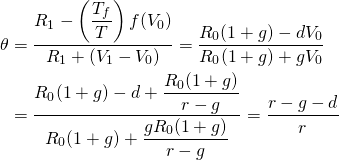

Para ilustrar, considere una inversión defensora que obtenga un flujo de caja neto constante de R dólares por periodo a perpetuidad. El precio máximo de puja (mínimo de venta) V 0 por esta inversión defensiva cuya TIR antes de impuestos es r. Describimos esta inversión en la Ecuación\ ref {11.1}.

(11.1)

donde r = R/V 0 es la TIR antes de impuestos. Ahora supongamos que describimos el flujo de caja del defensor y la TIR para esta misma inversión sobre una base después de impuestos. Lo hacemos introduciendo en el modelo la tasa marginal constante T del impuesto sobre la renta:

(11.2)

El ingreso R y la TIR antes de impuestos del defensor se ajustan ambos por impuestos multiplicando por (1 — T). Podemos estar seguros de que r (1 — T) es la TIR después de impuestos, ya que V 0 es el mismo en los modelos antes y después de impuestos. No obstante, debemos ser conscientes de que sólo en el caso especial de ingresos infinitos constantes podemos multiplicar r por (1 — T) para obtener la TIR después de impuestos.

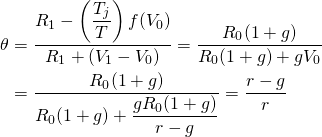

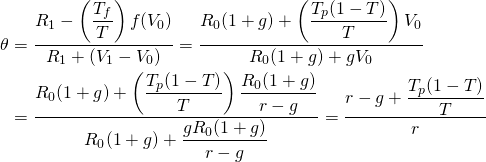

Un enfoque general para encontrar la TIR después de impuestos del defensor

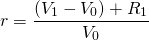

Sigue un enfoque general para encontrar la TIR después de impuestos del defensor. Considera a un defensor que tiene un valor determinado por el mercado de V 0 y gana un flujo de caja antes de impuestos de R 1, R 2,..., y cuya TIR antes de impuestos del defensor es r. Un modelo de PV antes de impuestos para este defensor puede escribirse como:

(11.3)

Ahora expresamos el modelo PV para el defensor un periodo después como:

(11.4)

Tenga en cuenta que la expresión entre corchetes en la Ecuación \ ref {11.3} es igual al lado derecho de la Ecuación\ ref {11.4}. Esta igualdad nos permite sustituir V1 por la expresión entre corchetes en la Ecuación\ ref {11.3}. Después de hacer la sustitución en la Ecuación \ ref {11.3} resolvemos para ganancias de capital iguales a:

(11.5)

Usando la expresión en Ecuación\ ref {11.5} podemos resolver para la TIR antes de impuestos del defensor igual a:

(11.6)

Ahora queremos encontrar la TIR después de impuestos para el

defensor descrita en la Ecuación\ ref {11.6}. Para ello, la TIR y

el flujo de caja para el defensor deben ajustarse por impuestos de tal

manera que V 0 en la Ecuación\ ref {11.3} no se

cambie (y el VPN del defensor siga siendo cero). El

flujo de caja del defensor se ajusta para los impuestos multiplicándolos por (1 — T).

La TIR antes de impuestos del defensor se ajusta para los impuestos

multiplicándola por donde

donde ,

un coeficiente de ajuste fiscal, ajusta r a su

equivalente después de impuestos de tal manera que V 0 es el mismo ya sea

calculado sobre un antes o después de impuestos base. Además de estos

ajustes fiscales, dejar que T j sea igual

a otros impuestos aplicados al flujo de caja del defensor que pueden incluir impuestos a la propiedad en el

caso de la tierra, créditos fiscales de depreciación en el caso de

inversiones depreciables e impuestos a las ganancias de capital cuando corresponda para activos

obtener ganancias de capital. Lo que todos estos impuestos tienen en común es su dependencia

funcional del valor patrimonial del periodo anterior.

,

un coeficiente de ajuste fiscal, ajusta r a su

equivalente después de impuestos de tal manera que V 0 es el mismo ya sea

calculado sobre un antes o después de impuestos base. Además de estos

ajustes fiscales, dejar que T j sea igual

a otros impuestos aplicados al flujo de caja del defensor que pueden incluir impuestos a la propiedad en el

caso de la tierra, créditos fiscales de depreciación en el caso de

inversiones depreciables e impuestos a las ganancias de capital cuando corresponda para activos

obtener ganancias de capital. Lo que todos estos impuestos tienen en común es su dependencia

funcional del valor patrimonial del periodo anterior.

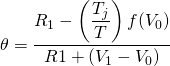

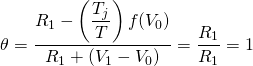

El modelo PV después de impuestos correspondiente a la Ecuación \ ref {11.3} que deja V 0 sin cambios puede escribirse como:

(11.7)

Del mismo modo, V 1 puede expresarse como:

(11.8)

Sustituyendo la expresión entre corchetes en la Ecuación \ ref {11.7} por V 1, encontramos la TIR después de impuestos para el defensor como:

(11.9)

Finalmente, sustituyendo por r en la Ecuación

\ ref {11.9} desde el lado derecho de la Ecuación\ ref {11.6} y

resolviendo por,

obtenemos:

(11.10)

El valor para

en la Ecuación\ ref {11.10} ajusta la TIR antes de impuestos del defensor para

obtener homogeneidad de medidas entre la TIR después de impuestos del defensor

y el flujo de caja después de impuestos del defensor en la Ecuación\ ref {11.7}. Cuando se mantiene

la homogeneidad de las medidas, el VPN del defensor sigue siendo

cero ya sea calculado sobre una base antes o después de impuestos. Ahora

encontramos algunas IRR específicas después de impuestos para diversos tipos de

defensores.

Caso

11.1.  y

y .

En este caso, el defensor no gana ni plusvalías ni sufre pérdidas de

capital, en cuyo caso T j = 0. Este caso se ilustra

mediante una serie infinita de flujo de caja constante, descrita en las ecuaciones

11.1 y 11.2. Debido a que el flujo de caja es constante, las ganancias de capital son

cero. Además, la declaración del defensor en cada periodo es igual a

sus recibos de efectivo, los cuales están totalmente gravados a la tasa del impuesto sobre la renta

T. Por lo tanto, la totalidad de la tasa de devolución antes de impuestos debe

ajustarse en (1 — T). En la Ecuación\ ref {11.10}, sustituir

cero por ganancias de capital y depreciación o impuesto sobre ganancias de capital

da como resultado:

.

En este caso, el defensor no gana ni plusvalías ni sufre pérdidas de

capital, en cuyo caso T j = 0. Este caso se ilustra

mediante una serie infinita de flujo de caja constante, descrita en las ecuaciones

11.1 y 11.2. Debido a que el flujo de caja es constante, las ganancias de capital son

cero. Además, la declaración del defensor en cada periodo es igual a

sus recibos de efectivo, los cuales están totalmente gravados a la tasa del impuesto sobre la renta

T. Por lo tanto, la totalidad de la tasa de devolución antes de impuestos debe

ajustarse en (1 — T). En la Ecuación\ ref {11.10}, sustituir

cero por ganancias de capital y depreciación o impuesto sobre ganancias de capital

da como resultado:

(11.11)

Caso

11.2.  0" title="Rendizado por Quicklatex.com” height="18" width="103"

style="vertical-align: -4px; "> y.

En este caso la inversión obtiene ganancias de capital que no están gravadas,

lo que baja la tasa impositiva efectiva del defensor. Así,

0" title="Rendizado por Quicklatex.com” height="18" width="103"

style="vertical-align: -4px; "> y.

En este caso la inversión obtiene ganancias de capital que no están gravadas,

lo que baja la tasa impositiva efectiva del defensor. Así, y

y .

Cuanto mayores sean las ganancias de capital, menor será la tasa impositiva efectiva en

el periodo t. Ilustramos este tipo de modelo a continuación.

.

Cuanto mayores sean las ganancias de capital, menor será la tasa impositiva efectiva en

el periodo t. Ilustramos este tipo de modelo a continuación.

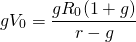

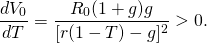

Considera una inversión defensora cuyo flujo de caja antes de impuestos crece geométricamente a tasa g. Entonces flujo de caja antes de impuestos en el periodo t, R t, es igual a: R 0 (1 + g) t, y escribimos el modelo TIR de la inversión como:

(11.12)

Un periodo después, podemos escribir:

(11.13)

y plusvalías iguales:

(11.14)

Luego, sustituyendo el lado derecho de la Ecuación\ ref {11.12} por V 0 en la Ecuación \ ref {11.14}, obtenemos:

(11.15)

Ahora estamos listos para encontrar el coeficiente de ajuste fiscal en este modelo. Sustituyendo en la Ecuación\ ref {11.10} las ganancias de capital y el flujo de caja del primer período, obtenemos:

(11.16)

Supongamos que ingenuamente introdujimos impuestos en el modelo de crecimiento descrito en la Ecuación \ ref {11.12} y obtuvimos:

(11.17)

En este caso, un incremento en T aumenta V 0:

(11.18)

0. \ end {equation*} "title="Rendido por Quicklatex.com">

0. \ end {equation*} "title="Rendido por Quicklatex.com">

Dado que al aumentar T aumenta V 0, sabemos que r (1 — T) no puede igualar la TIR después de impuestos para la inversión defensora.

en el modelo de crecimiento geométrico. Anteriormente demostramos que en el modelo de crecimiento

geométrico, las ganancias de capital se ganan a tasa

g. Pero en este modelo, las ganancias de capital no se convierten

en efectivo, y así no se gravan. Por lo tanto, no todas las ganancias de la

inversión están gravadas, solo la porción ganada en efectivo. En consecuencia,

la tasa impositiva efectiva no es T sino ,

donde

está el porcentaje de rendimientos obtenidos en efectivo.

,

donde

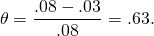

está el porcentaje de rendimientos obtenidos en efectivo.Si, por ejemplo, r = 8%, g = 3%, entonces

(11.19)

Además, para un inversionista en el

tramo impositivo del 35% cuyo flujo de caja está aumentando al 3%, la tasa impositiva efectiva

sería .

.

Caso

11.3.  y.

En este caso la inversión sufre pérdidas de capital para las que no se permiten

ahorros fiscales, lo que aumenta la

tasa impositiva efectiva del defensor. Así,

y.

En este caso la inversión sufre pérdidas de capital para las que no se permiten

ahorros fiscales, lo que aumenta la

tasa impositiva efectiva del defensor. Así, 1" title="Rendido por Quicklatex.com” height="13" width="40"

style="vertical-align: -1px; "> y

1" title="Rendido por Quicklatex.com” height="13" width="40"

style="vertical-align: -1px; "> y (1 - T)” title="Rended by Quicklatex.com” height="18" width="145"

style="vertical-align: -4px; ">. Cuanto mayores sean las pérdidas de capital, mayor será

la tasa impositiva efectiva en el periodo t. A continuación

ilustramos este tipo de modelos.

(1 - T)” title="Rended by Quicklatex.com” height="18" width="145"

style="vertical-align: -4px; ">. Cuanto mayores sean las pérdidas de capital, mayor será

la tasa impositiva efectiva en el periodo t. A continuación

ilustramos este tipo de modelos.

Considera una inversión defensora cuyo flujo de

caja antes de impuestos desciende geométricamente a tasa d > 0. Entonces el flujo

de caja antes de impuestos en el periodo t, R t,

es igual a: ,

y escribimos el precio máximo de oferta de la inversión como:

,

y escribimos el precio máximo de oferta de la inversión como:

(11.20)

Un periodo después, podemos escribir:

(11.21)

y pérdidas de capital iguales:

(11.22)

Luego, sustituyendo el lado derecho de la Ecuación\ ref {11.20} por V 0 en la Ecuación \ ref {11.22} obtenemos:

(11.23)

Ahora estamos listos para encontrar el coeficiente de ajuste fiscal en este modelo. Sustituyendo en la Ecuación\ ref {11.10} las pérdidas de capital y el flujo de caja del primer período, obtenemos:

(11.24)

,

donde es (r + d)/r que es mayor a uno

y depende de la tasa de decaimiento d. Debe ser obvio que los dos casos

anteriores son equivalentes ya que d podría ser reemplazado por

g < 0. Por otro lado, puede ser útil más adelante

distinguir entre el crecimiento de los recibos de efectivo g% y la depreciación del

valor contable d%.

es (r + d)/r que es mayor a uno

y depende de la tasa de decaimiento d. Debe ser obvio que los dos casos

anteriores son equivalentes ya que d podría ser reemplazado por

g < 0. Por otro lado, puede ser útil más adelante

distinguir entre el crecimiento de los recibos de efectivo g% y la depreciación del

valor contable d%.Si por ejemplo, r = 8%, d = 3%, entonces,

(11.25)

Además, para un inversionista en el

tramo impositivo del 35%, la tasa impositiva efectiva sobre el flujo de caja descrita por un patrón

geométrico de crecimiento sería La conclusión del Caso 11.3 es que sufrir pérdidas en inversiones

que no se utilizan para proteger los ingresos de los impuestos aumenta la

tasa impositiva efectiva.

La conclusión del Caso 11.3 es que sufrir pérdidas en inversiones

que no se utilizan para proteger los ingresos de los impuestos aumenta la

tasa impositiva efectiva.

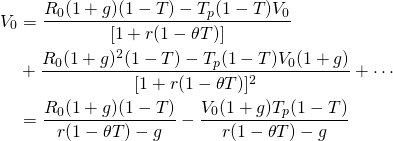

Caso

11.4.  0 "title="Rendido por Quicklatex.com” height="18" width="103"

style="vertical-align: -4px; "> y

0 "title="Rendido por Quicklatex.com” height="18" width="103"

style="vertical-align: -4px; "> y En este modelo, la inversión defensora obtiene ganancias de capital pero

paga el impuesto predial sobre el valor de su periodo anterior multiplicado por la tasa del

impuesto predial T p. No obstante, los impuestos a la propiedad

son deducibles de impuestos, por lo que podemos escribir el modelo TIR después de impuestos para la inversión patrimonial

defensora como:

En este modelo, la inversión defensora obtiene ganancias de capital pero

paga el impuesto predial sobre el valor de su periodo anterior multiplicado por la tasa del

impuesto predial T p. No obstante, los impuestos a la propiedad

son deducibles de impuestos, por lo que podemos escribir el modelo TIR después de impuestos para la inversión patrimonial

defensora como:

(11.26)

Podemos sumar el modelo IRR anterior reconociendo que consiste en dos sumas geométricas. Sin embargo, después de sumar, V 0 aparece en ambos lados de la ecuación. Por lo tanto, resolvemos para V 0 usando la Ecuación \ ref {11.26} y obtenemos:

(11.27)

Las plusvalías y V 0 en este modelo son las mismas que en el Caso 11.2, lo que nos permite escribir:

(11.28)

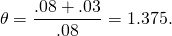

Considerar el efecto de

los impuestos predial en comparación con el modelo geométrico sin impuestos predial. En el

Caso 11.2, asumimos que r = 8% y g = 3%, así

que eso .

Seguimos con el supuesto de que el tomador de decisiones se encuentra en el tramo impositivo del

35% y agregamos el supuesto de que la tasa del impuesto

predial es del 2% Ahora sustituimos en Ecuación\ ref {11.28} y

encontramos:

.

Seguimos con el supuesto de que el tomador de decisiones se encuentra en el tramo impositivo del

35% y agregamos el supuesto de que la tasa del impuesto

predial es del 2% Ahora sustituimos en Ecuación\ ref {11.28} y

encontramos:

(11.29)

.

Obviamente, los impuestos predial aumentan la

tasa impositiva efectiva de un inversionista.

.

Obviamente, los impuestos predial aumentan la

tasa impositiva efectiva de un inversionista.Caso

11.5.

0" title="Rendido por Quicklatex.com” height="18" width="103"

style="vertical-align: -4px; "> y Un entorno fiscal de lo más fortuito es una inversión que aprecia

pero se considera que se deprecia a la tasa d a efectos fiscales. En este

caso el inversionista no está obligado a pagar impuestos sobre las ganancias de capital

y se le permite un crédito fiscal por depreciación que ocurre únicamente en

los libros. Un ejemplo de tal modelo es el siguiente:

Un entorno fiscal de lo más fortuito es una inversión que aprecia

pero se considera que se deprecia a la tasa d a efectos fiscales. En este

caso el inversionista no está obligado a pagar impuestos sobre las ganancias de capital

y se le permite un crédito fiscal por depreciación que ocurre únicamente en

los libros. Un ejemplo de tal modelo es el siguiente:

(11.30)

Debido a que el modelo antes de impuestos es el modelo de crecimiento geométrico, podemos escribir:

(11.31)

Para ilustrar, supongamos que d = 5%. Luego, usando números de nuestro ejemplo anterior, sustituimos en Ecuación\ ref {11.31} y encontramos:

(11.32)

Es decir, la tasa impositiva para la inversión es efectivamente cero.

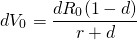

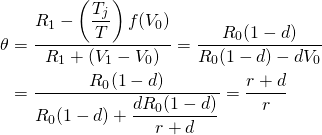

Coeficientes de Ajuste Fiscal en Modelos Finitos

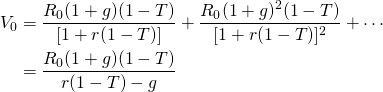

Hasta el momento hemos obtenido modelos de coeficientes de ajuste fiscal para infinitos ejemplos de tiempo. En consecuencia, los coeficientes de ajuste fiscal han sido los mismos para cada periodo. Este enfoque ha sido conveniente para fines de exposición. Sin embargo, este resultado no es de aplicación general. En la práctica, los coeficientes de ajuste fiscal varían según el periodo de tiempo. Demostramos utilizando un modelo de horizonte temporal finito, un modelo de préstamo en el que los intereses pagados son deducibles de impuestos.

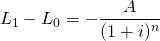

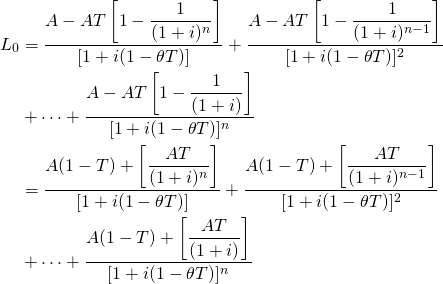

En muchas solicitudes, el defensor es un préstamo. Cuando un préstamo es el defensor, inmediatamente queremos saber si los intereses pagados son deducibles de impuestos. Para que nuestro análisis sea sencillo, asuma un préstamo de pago constante realizado por n periodos a una tasa de interés del i por ciento. En cuyo caso, el monto del préstamo L 0 a tasa de interés i con pagos de anualidades A puede escribirse como:

(11.33)

Y la TIR antes de impuestos de la firma es i. El saldo del préstamo después de un periodo puede escribirse como:

(11.34)

Además, la pérdida de capital por préstamos se puede expresar como:

(11.35)

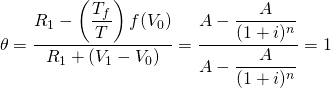

El modelo de TIR después de impuestos se puede expresar como:

(11.36)

Con la Ecuación\ ref {11.36} en una forma familiar,

podemos escribir

como:

(11.37)

En palabras, la TIR efectiva después de impuestos para un préstamo cuyo interés es deducible de impuestos es (1 — T).

Ranking Inversiones e Impuestos

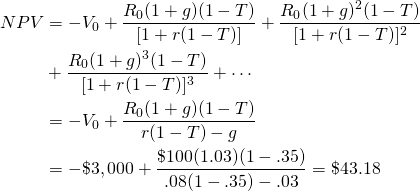

En esta sección, reconocemos que las tasas impositivas efectivas varían según los diferentes tipos de inversiones que se están considerando. Además, si la tasa impositiva efectiva para defensores y retadores difiere, entonces se pueden cambiar las clasificaciones de inversión antes y después de impuestos. Para hacer este punto, considere el siguiente ejemplo. Supongamos que la TIR antes de impuestos del defensor es de 8%, la tasa del impuesto sobre la renta es de 35%, la tasa de crecimiento del flujo de caja neto es de 3% y el flujo de efectivo neto antes de impuestos del año pasado fue de $100. El precio máximo de oferta para esta inversión con ingresos geométricos crecientes es:

(11.38)

Si el precio mínimo de venta es de $3,000, entonces el VPN para la inversión es de $940 negativo y se rechaza al retador.

Ahora supongamos que introducimos impuestos en el modelo y

recalculamos el VPN de la inversión. Para simplificar asumimos una

vida infinita para la inversión y asumimos para el defensor y encontramos:

para el defensor y encontramos:

(11.39)

Ahora el VPN del retador es positivo. Introducir impuestos en el modelo VPN ha invertido el ranking: ahora se prefiere al retador al defensor. Estos resultados deben alertar a los gerentes financieros sobre la importancia de los rankings después de impuestos.

Resumen y Conclusiones

Los impuestos son importantes a la hora de valorar y clasificar las inversiones porque lo que realmente importa es la cantidad de tus ganancias que puedes conservar después de pagar impuestos. No es la TIR antes de impuestos lo que importa sino la TIR después de impuestos lo que cuenta porque esa es la tasa que realmente ganaste por tu inversión defensora.

En este capítulo, hemos introducido un método para encontrar la TIR después de impuestos de un defensor. El método requería que cuando el flujo de caja de un defensor se ajustaba por impuestos y se descontaba por su TIR después de impuestos, su cambio en el VPN fuera cero. Entonces usamos la igualdad para encontrar la tasa de descuento después de impuestos TIR. La tasa impositiva implícita en la TIR después de impuestos se comparó con la tasa impositiva marginal promedio de la empresa.

Si bien la práctica habitual es multiplicar la TIR antes de impuestos del defensor por (1 — T) para obtener la TIR después de impuestos del defensor, este capítulo demostró que en general no se puede confiar en ello para obtener la TIR después de impuestos debidamente ajustada del defensor. En efecto, demostramos que las ganancias de capital que no están gravadas pueden bajar la tasa impositiva efectiva. Las pérdidas de capital que no crean escudos fiscales pueden aumentar la tasa impositiva efectiva. El impuesto predial pagado sobre terrenos y otros bienes inmuebles aumenta la tasa impositiva efectiva pagada. Permitir que los inversionistas cancelen la depreciación de una inversión disminuye la tasa impositiva efectiva.

Finalmente, este capítulo ha empleado supuestos simplificadores, como valores grandes para n y tasas promedio de depreciación y crecimiento, para encontrar tasas efectivas de descuento después de impuestos que tengan buenas soluciones de forma cerrada. Por lo general, este no es el caso. A menudo es más difícil encontrar tasas efectivas de descuento después de impuestos y, a menudo, estas no son soluciones de forma cerrada.

Preguntas

- Describir la prueba apropiada para determinar si los impuestos se han introducido correctamente o no en la TIR del defensor.

- Al encontrar IRR después de impuestos para defensores, resolvemos

y afirmamos que

es la tasa impositiva efectiva del defensor. Interpretar el significado de

.

- ¿Bajo qué condiciones la tasa impositiva efectiva del defensor es igual

a su tasa de impuesto sobre la renta T o esa?

- Supongamos que el precio de una inversión defensora es V 0, que d es la tasa de depreciación del valor contable del defensor, que R es el flujo constante de ingresos obtenidos por el defensor, que T es la tasa del impuesto sobre la renta, y que r es la TIR antes de impuestos del defensor. También suponga que se permite al defensor anular la depreciación del valor contable a pesar de que su flujo de ingresos es constante. Escribimos un modelo como:

(Q11.1)

En este modelo, la depreciación es constante por periodos 100/d más allá de los cuales el flujo de caja descontado es lo suficientemente pequeño como para ser ignorado. El modelo TIR antes de impuestos puede escribirse como:

(Q11.2)

Resuelva para

en el modelo IRR después de impuestos sustituyendo por

V 0 el lado derecho del segundo modelo

R/r. A continuación, resolver para un valor numérico por

asumir que d = 3% y r = 8%.

- Supongamos que has encontrado el VPN para un retador. ¿Qué impacto tendrá un aumento en la tasa impositiva efectiva del defensor en la TIR del retador? Por favor explique sus respuestas.

- Calcular la tasa impositiva efectiva

para un retador depreciante donde d es la

tasa de depreciación, T es la tasa del impuesto sobre la renta, r es la TIR antes de impuestos del

defensor, y V 0 es el precio

del defensor. El modelo IRR se escribe a continuación. (Pista: encuentra

estableciendo el lado derecho de la ecuación de abajo al modelo

equivalente sin impuestos (T = 0) y resuelve para

.

(Q11.3)

- Discuta lo siguiente. Supongamos que el flujo de caja era constante

(R t = R 0), sin embargo, las leyes fiscales

permitieron al propietario del duradero reclamar depreciación a tasa

d. Sin resolver por, ¿se

puede deducir si sería igual a, menor o

mayor que uno? Defiende tu respuesta.

- Asume que estás invirtiendo en terrenos y que pides dinero prestado para financiar su compra. También suponga que paga impuestos a la propiedad sobre el terreno. Es decir, la tierra es el retador y el préstamo es el defensor. ¿Qué inversión tiene la tasa impositiva efectiva más alta bajo tres escenarios: g = 0, g > 0 y g < 0? ¿Qué necesitas saber sobre la tasa del impuesto predial T p para responder a esta pregunta?

- En este capítulo se describieron cinco escenarios diferentes de impuestos a la inversión. Por favor, proporcione un ejemplo de cada tipo de inversión y cómo el escenario fiscal podría cambiar sus clasificaciones en comparación con las clasificaciones antes de impuestos.