12: Tasas Homogéneas de Retorno

- Page ID

- 67959

Objetivos de aprendizaje

Después de completar este capítulo, debería ser capaz de: (1) construir modelos de valor presente (PV) usando equivalentes multiperíodo de una cuenta de resultados de devengo (AIS); (2) encontrar tasas de rendimiento multiperíodo antes y después de impuestos resolviendo modelos de tasa interna de rendimiento (TIR); y (3) resolver prácticas problemas de inversión utilizando plantillas de modelo de valor actual que son consistentes con los principios de construcción AIS generalizados.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Describir las similitudes y diferencias entre los modelos AIS e IRR PV.

- Construir modelos de TIR multiperíodo generalizando las medidas de ganancia de AIS.

- Demostrar que las medidas de declaración de activos antes y después de impuestos (ROA) y retorno sobre el patrimonio neto (ROE) derivadas de un AIS son equivalentes (iguales) a las medidas de tasa de retorno derivadas de modelos TIR multiperíodo (de un período).

- Aprenda a dividir el proceso de construcción del modelo fotovoltaico en tres fases: la fase de adquisición, la fase de operación y la fase de liquidación.

- Construir modelos de valor presente neto (VPN) descontando el flujo de caja de un retador usando la TIR de un defensor.

- Mostrar cómo los modelos de VPN que descuentan el flujo de caja de un retador y los cambios en las cuentas operativas y de capital con la TIR de un defensor se pueden usar para clasificar a defensores y retadores.

- Desarrollar habilidades de construcción fotovoltaica mediante el uso de plantillas de Excel.

Introducción

En este capítulo, encontramos antes y después de impuestos tasas de rendimiento de un período sobre activos y patrimonio neto mediante el cálculo del flujo de efectivo y los cambios en las cuentas de operación y de capital. Las cuentas de operación incluyen cuentas por cobrar (AR), inventarios (Inv), cuentas por pagar (AP) y pasivos devengados (AL). La depreciación (Dep) más los cambios en las ganancias de capital realizadas miden los cambios en la cuenta de capital de la firma.

A continuación, señalamos las similitudes y diferencias entre los modelos AIS e IRR PV. Luego, usando los datos de HQN introducidos en el Capítulo 4, derivamos medidas ROA y ROE en un modelo de AIS y IRR de un período demostrando que los dos modelos producen resultados iguales. A continuación, mostramos cómo los principios de construcción AIS guían la construcción de modelos fotovoltaicos IRR multiperíodo.

Reconocemos que los modelos AIS e IRR son herramientas descriptivas. Describen la tasa de rendimiento de los activos o patrimonio de la firma (industria o sector) o inversión. Los modelos PV prescriptivos que producen recomendaciones de inversión requieren que combinemos las medidas ROA y ROE antes y después de impuestos para una inversión defensora, la inversión propiedad de la empresa y el flujo de caja y los cambios en las cuentas operativas y de capital para una inversión desafiante, un potencial reemplazo para la inversión defensora. Continuando, dividimos la construcción del modelo IRR y VNA PV en tres etapas: la fase de adquisición, la fase de operación y la fase de liquidación. Finalmente, operacionalizamos la construcción de modelos fotovoltaicos mediante la introducción de un modelo PV generalizado.

Declaración de Ingresos de Acumulación (AIS) versus Modelos de Valor Presente de Tasa Interna de Rentabilidad (TIR)

Considere las similitudes y diferencias entre los modelos AIS e IRR.

Enfoque descriptivo versus prescriptivo. Un AIS genera un periodo antes y después de impuestos ROA y ROE. Los modelos TIR generan uno o varios períodos antes y después de impuestos TIR A y TIR E que estiman la tasa promedio de medidas de rendimiento sobre activos y patrimonio, respectivamente. La TIR A y la TIR E de un período son iguales a las medidas ROA y ROE AIS respectivamente. Sin embargo, utilizando modelos TIR multiperíodo podemos encontrar TIR A y TIR E que estiman las tasas de retorno promedio antes y después de impuestos durante varios períodos para los cuales no hay medidas equivalentes AIS. Sin embargo, los procesos de construcción de AIS de un período pueden guiar la construcción de modelos IRR multiperíodo.

Los modelos IRR como AIS son de naturaleza descriptiva, no nos permiten clasificar empresas o inversiones a menos que los comparemos con otras firmas o tasas de rendimiento de las inversiones. En contraste, los modelos de PV PV pueden clasificar las inversiones porque contienen información sobre dos inversiones, una inversión defensiva y una desafiante. Una inversión defensora es aquella en uso. Una inversión desafiante es un reemplazo potencial para una inversión defensora. Los modelos de VPN representan una inversión defensora por su TIR. Los modelos de VPN representan una inversión desafiante por su flujo de caja y cambios en sus cuentas operativas y de capital durante uno o más períodos. Los modelos PV de puja máxima (venta mínima) son variaciones de los modelos de VPN que encuentran precios de inversión de equilibrio que hacen indiferente a la firma entre un defensor y un retador. Un VPN positivo (negativo) infiere que el retador obtiene una tasa de retorno mayor (menor) que la del defensor al que reemplaza.

Enfoque de tiempo pasado versus futuro. La mayoría de las veces, un AIS mide el flujo de caja y los cambios en las cuentas de operación y de capital resultantes de actividades financieras y de producción ya concluidas o en proceso de finalización. Por supuesto, es posible pronosticar futuros estados financieros coordinados (CFS) mediante la predicción de valores futuros de variables exógenas o cambiando las variables de control en el CFS. Los modelos de TIR multiperíodo, por otro lado, están orientados hacia el futuro, intentando medir el flujo de efectivo anticipado y los cambios en las cuentas de operación y de capital resultantes de futuras actividades financieras y de producción proyectadas.

La firma versus una inversión. Un AIS se enfoca en encontrar rendimientos sobre los activos y el patrimonio de la firma. En tanto, los modelos de TIR se enfocan en encontrar la tasa de retorno de una inversión. Podemos decir que el foco de un AIS es la firma mientras que el enfoque de los modelos PV es una inversión.

Medición de rendimientos de activos y patrimonio. Podemos dividir los rendimientos de los activos y el patrimonio en tres categorías:

- flujo de caja durante el (los) período (s) de análisis,

- cambios en las cuentas de operación no monetarias de la firma; y

- cambios en las cuentas de capital de la firma.

Liquidación de cuentas de operaciones no monetarias y de capital. Tanto los modelos AIS como IRR incluyen el valor liquidado de las cuentas operativas y de capital no monetarias. Un AIS incluye el valor liquidado de las cuentas al final de un periodo. Los modelos de TIR incluyen el valor liquidado de las cuentas de operación y de capital al final del análisis que puede ser de uno o varios periodos. Los valores liquidados dependen de lo que estén dispuestos a pagar los próximos propietarios de las cuentas de operación y de capital para adquirirlos.

Entonces, ¿qué hemos aprendido? Aprendimos que antes y después de impuestos ROE y ROA derivados de modelos AIS e IRR de un período son iguales. Además, aprendimos que los principios de construcción AIS pueden guiar la construcción de modelos IRR multiperíodo. Finalmente, aprendimos que las medidas de tasa de retorno derivadas de los modelos AIS e IRR son descriptivas y que podemos construir modelos PV prescriptivos combinando medidas IRR de una inversión defensora y flujo de caja y cambios en las cuentas operativas y de capital para una inversión desafiante.

Hallar cambios en activos y patrimonio

Ahora describimos cómo encontrar el flujo de caja y los cambios en las cuentas operativas y de capital utilizando modelos AIS e IRR. Considera el AIS para HQN en el Cuadro 4.6 del Capítulo 4 y repetido aquí como Cuadro 12.1. Observe que organizamos AIS en ingresos totales y gastos totales. Luego, después de ajustar por intereses, impuestos y sorteo de dividendo/propietario, encontramos Adición a Ganancias Retenidas.

Cuadro 12.1. 2018 Estado de

ingresos devengados para HQN.

Abrir Estado Financiero Coordinado de HQN en MS Excel

| ESTADO DE INGRESOS | ||

| FECHA | 2018 | |

| + | Recibos de Efectivo | $38,990 |

| + | Cambio en Cuentas por Cobrar | ($400) |

| + | Cambio en Inventarios | $1,450 |

| + | Gorra Realizado. Ganancias/Depr. Recaptura | $0 |

| Ingresos totales | $40.000 | |

| + | Costo en Efectivo de los Bienes Vendidos | $27,000 |

| + | Cambio en Cuentas. Por pagar | $1,000 |

| + | Gastos generales de efectivo | $11,078 |

| + | Cambio en Pasivos Acumulados | ($78) |

| + | Depreciación | $350 |

| Gastos Totales | 39,350 | |

| Ganancias antes de intereses e impuestos (EBIT) | $650 | |

| — | Menos intereses Costos | $480 |

| Ganancias antes de impuestos (EBT) | $170 | |

| — | Menos impuestos | $68 |

| Ingresos netos después de impuestos (NIAT) | $102 | |

| — | Menos Dividendos y Sorteo de Propietario | $287 |

| Adición a las ganancias retenidas | (185$) | |

La ecuación (12.1) resume la declaración AIS en la Tabla 12.1. Equipara los ingresos totales a los recibos de efectivo (CR) más cambios en las cuentas por cobrar (∆AR) más cambio en el inventario (∆Inv) más ganancias de capital/recaptura de depreciación realizadas (RCG). Equipara los gastos totales con el costo en efectivo de los bienes vendidos (COGS) más los cambios en las cuentas por pagar (∆AP) más los gastos generales de efectivo (OE) más los cambios en los pasivos devengados (∆AL) más el cambio en el valor contable de los activos de capital o depreciación (Dep).

La diferencia entre los ingresos totales y los gastos totales es igual a las ganancias de activos de HQN. Nos referimos a las ganancias de activos de una firma como ganancias antes de intereses e impuestos (EBIT).

(12.1)

Encontramos la tasa de rendimiento de HQN sobre sus activos, ROA, dividiendo su EBIT por sus activos iniciales (A 0) de $10,000 reportados en la Tabla 4.1 y repetidos aquí en la Tabla 12.2.

Cuadro 12.2.

Balance de Fin de Año para HQN (todos los números en 000s)

Abrir HQN Estado Financiero Coordinado en MS Excel

| BALANCE | ||

| FECHA | 31/12/2017 | 31/12/2018 |

| Efectivo y valores negociables | $930 | $600 |

| Cuentas por Cobrar | $1,640 | $1,200 |

| Inventario | $3,750 | $5,200 |

| Notas por Cobrar | $0 | $0 |

| Total Activos Corrientes | $6,320 | $7,000 |

| Activos Depreciables | $2,990 | $2,710 |

| Activos no amortizables | $690 | $690 |

| Total de activos a largo plazo | $3,680 | $2,400 |

| ACTIVOS TOTALES | $10,000 | 10,400 |

| Notas por Pagar | $1,500 | 1,270 |

| Deuda Actual a Largo Plazo | $500 | $450 |

| Cuentas por Pagar | $3,000 | $4,000 |

| Pasivos devengados | $958 | $880 |

| Pasivos corrientes totales | $5,958 | $6,600 |

| Deuda no corriente a largo plazo | $2,042 | $1,985 |

| PASIVOS TOTAL | $8,000 | $8,585 |

| Capital Contribuido | $1,900 | $1,900 |

| Ganancias retenidas | $100 | ($85) |

| Patrimonio Total | $2,000 | $1,815 |

| Total de pasivos y patrimonio | $10,000 | 10,400 |

(12.2)

Encontramos ROE de HQN la tasa de rendimiento de su patrimonio neto restando de EBIT los costos de interés que representan el rendimiento de la deuda. Nos referimos al resultado como ganancias antes de impuestos (EBT). Dividiendo EBT por el patrimonio inicial de la firma E 0 reportado en la Tabla 12.2 como $2,000 encontramos:

(12.3)

Las estimaciones AIS de EBIT y EBT representan cambios en los activos y patrimonio de la firma. Sin embargo, estos cambios en activos y patrimonio pueden no reflejarse en la diferencia entre activos y patrimonio en los balances inicial y final a menos que hagamos algunos ajustes. En el Cuadro 12.2, el cambio en la equidad equivale a $1815 — $2,000 = ($185) en comparación con una EBT de $170 estimada a partir de su AIS. Si restamos de impuestos EBT de $68 y sorteo propietario de $287 encontramos la misma diferencia:

(12.4)

El Cuadro 12.2 reporta un cambio en los activos de HQN de $400 ($10,400 menos $10,000). En tanto, el AIS de HQN reporta un cambio en los activos de HQN, EBIT, de 650 dólares. Nuevamente parte de esta diferencia puede explicarse por sorteo propietario de 287 dólares que al agregarse a $400 equivale a $687 aún dejando una discrepancia de $37. En este caso, la discrepancia se produce porque reducir los saldos de caja para retirar algunos pasivos también reduce los activos pero no el patrimonio.

Reorganizar las entradas de datos AIS. Podemos reorganizar los datos AIS en flujo de caja y cambios en las cuentas operativas y de capital para construir un modelo de TIR que sea más apropiado para analizar problemas de inversión multiperíodo. Esta reorganización es requerida porque el flujo de caja y los cambios en las liquidaciones de cuentas operativas y de capital en los modelos de TIR pueden ocurrir en varios períodos diferentes mientras que en un AIS ocurren en el mismo período. La separación de las entradas AIS en el flujo de caja y los cambios en las cuentas operativas y de capital produce las Tablas 12.3 y 12.4

Cuadro 12.3. HQN 2018 Recibos de Efectivo menos Gastos en Efectivo

| Recibos de Efectivo (CR) | ||

| + | Recibos de efectivo de operaciones | $38,990 |

| + | Ganancias de capital realizadas | $0 |

| = | Recibos de Efectivo (CR) | $38,990 |

| Gastos en Efectivo (CE) | ||

| + | COGS en efectivo | $27,000 |

| + | Efectivo OE | $11,078 |

| = | Gastos en Efectivo (CE) | 38,078 |

| Recibos de Efectivo — Gastos de Efectivo = CR — CE | $912 | |

El Cuadro 12.3 divide el flujo de efectivo en recibos de efectivo (CR) y gastos de efectivo (CE). Las fuentes de recibos de efectivo incluyen ventas en efectivo de operaciones, ganancias de capital realizadas, reducciones en cuentas por cobrar (∆AR < 0) y reducciones en los inventarios mantenidos para la venta (∆Inv < 0). Las fuentes de gastos en efectivo incluyen pagos en efectivo por costos de bienes vendidos (COGS) y gastos generales de efectivo (OE), reducciones en cuentas por pagar (∆AP < 0) y reducciones en pasivos devengados (∆AL < 0). Medimos las reducciones en el valor contable de los activos de capital en el t º periodo como depreciación (Dep t). Registramos cambios en cuentas de operación y de capital en la Tabla 12.4. Los cambios en la cuenta de activos incluyen ∆AR y ∆Inv. Los cambios en las cuentas de pasivo incluyen ∆AP y ∆OE

Cuadro 12.4. HQN 2018 Cambios en cuentas de operación y depreciación

| + | Cambio en cuentas por cobrar (∆AR) | (440$) |

| + | Cambio en los inventarios (∆Inv) | $1450 |

| — | Cambio en cuentas por pagar (∆AP) | $1,000 |

| — | Cambio en pasivos devengados (∆AL) | ($78) |

| = | Cambios en las cuentas de operación | $88 |

| — | Depreciación (Dep) | $350 |

| = | Cambios en las cuentas de capital | $350 |

| = | Cambios en las cuentas de operación y de capital | ($262) |

Para resumir los cálculos incluidos en las Tablas 12.3 y 12.4 expresamos EBIT como:

(12.5)

Observe que la suma del flujo de caja registrada en la Tabla 12.3 de $912 más los cambios en las cuentas de operación (∆AR + ∆INV — ∆AP — ∆AL — Dep) registrada en la Tabla 12.4 de ($262) igual a EBIT de $650, monto igual a la diferencia en ingresos totales y gastos totales registrados en la Ecuación\ ref {12.1}. Por supuesto, las estimaciones del modelo IRR de ROA y ROE deben ser iguales a las estimaciones AIS de ROA y ROE ya que los cambios en activos y patrimonio son los mismos, simplemente entradas reordenadas en los dos métodos de estimación.

Estados de ingresos devengados (AIS) y modelos de tasa interna de rendimiento (TIR)

EBIT y ROA

Anteriormente calculamos ROA como EBIT dividido por activos iniciales A 0. Multiplicando ROA por A 0 equiparamos las ganancias de activos a EBIT:

(12.6)

Ahora supongamos que sumamos A 0 a ambos lados de la Ecuación\ ref {12.6} y el factor A0 en el lado izquierdo de la ecuación para obtener (1 + ROA) A 0. Finalmente, supongamos que dividimos ambos lados de la Ecuación\ ref {12.5} por (1 + ROA) para obtener un modelo PV IRR:

(12.7)

Generalmente, un modelo PV es aquel que convierte los valores futuros de cambios en activos y patrimonio a su equivalente de valor presente. Consistente con esa definición de modelo PV, IRR es un modelo PV que descuenta las ganancias futuras de los activos a una cantidad igual a sus activos iniciales. Para evitar el doble conteo de devoluciones y gastos en modelos fotovoltaicos, solo contabilizamos los cambios en la cuenta operativa y de capital cuando los convertimos en efectivo.

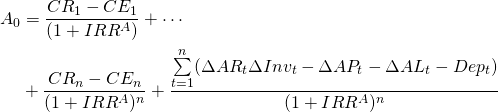

Para escribir el equivalente multiperiodo de la Ecuación \ ref {12.7}, primero subindicamos nuestras variables para el tiempo t. Para convertir el flujo de caja y los valores liquidados de cuentas de operación y de capital no monetarios a su valor presente los descontamos a la tasa de descuento (1 + ROA). Sin embargo, la tasa de descuento en la ecuación multiperíodo no es el ROA derivado del AIS de un período sino una tasa interna promedio multiperíodo de retorno sobre los activos (TIR A) que sustituimos por ROA. Resumimos nuestros resultados en Ecuación\ ref {12.8}:

(12.8)

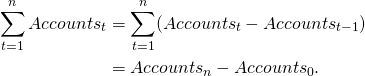

Simplificamos la Ecuación\ ref {12.8} sustituyendo ∆AR t + ∆Inv t — ∆AP t — ∆AL t y reconociendo la igualdad entre saldos de cuentas iniciales y finales y la suma de cambios periódicos en las cuentas:

(12.9)

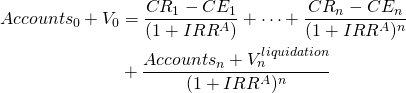

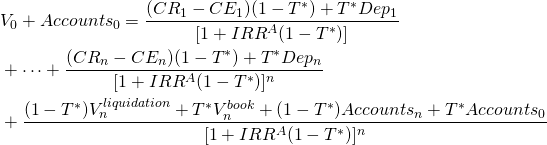

Por último, ya que las Cuentas 0 y V 0 igual flujo de caja de inversión de adquisición y Cuentas n y V n igual flujo de caja de inversión de liquidación, las ingresamos en el periodo en que ocurren y reescribir la Ecuación\ ref {12.8} como Ecuación \ ref {12.10}:

(12.10)

EBT y ROE

La diferencia entre ROA y ROE es que ROA calcula las ganancias generadas por todos los activos de la firma. ROE calcula solo las ganancias producidas por el patrimonio neto de la firma restando del total de las ganancias de activos los intereses obtenidos por los pasivos de la firma. Para encontrar la TIR multiperiodo para el patrimonio, IRR E, restamos en cada periodo t costo de interés iD t —1 donde D t —1 es igual a la deuda de la empresa al final del periodo anterior e i es igual a la costo promedio de la deuda. Se ignoran los cambios de flujo de efectivo en la deuda ya que no representan ganancias de capital. Para encontrar el monto de capital invertido, restamos de activos iniciales deuda inicial D 0. Deuda pendiente durante el periodo de análisis cobra intereses. No se producen cambios en la deuda en el último periodo y la deuda al final del periodo n —1, D n —1, se retira en el último periodo. Revisando la Ecuación\ ref {12.10} para contabilizar los costos de intereses y la deuda, y reemplazando TIR A por el equivalente multiperíodo de ROE, IRR E, podemos escribir:

(12.11)

Medidas ROA y ROE después de impuestos

Los modelos fotovoltaicos utilizan principalmente flujo de caja después de impuestos (ATCF). Se enfocan en ATCF porque representa lo que la empresa/inversionistas guardan después de pagar todos sus gastos incluyendo impuestos. En lo que sigue presentamos las obligaciones fiscales de forma simplificada para ilustrar su impacto en las medidas posteriores a la tasa de devolución de impuestos.

Que la tasa impositiva promedio aplicada a las ganancias patrimoniales sea T. Que la tasa impositiva promedio aplicada a las ganancias de los activos sea T * que dependa de T. Nuestro objetivo es encontrar la tasa impositiva promedio T que ajuste ROE a ROE (1— T) y T * que ajuste ROA a ROA (1— T *). No tratamos de duplicar los complicados procesos seguidos por las autoridades tributarias para encontrar T y T *.

AIS reportan impuestos pagados por la firma y los resta de EBT para obtener ingresos netos después de impuestos (NIAT). Asumimos los costos de interés encontrados al multiplicar la tasa de interés promedio i por la deuda del período inicial D t —1 (iD t -1), ya se han restado de las ganancias y se han utilizado para reducir las obligaciones fiscales. En consecuencia, el NIAT representa cambios en el patrimonio después de que se hayan pagado tanto los intereses como los impuestos. En 2018, HQN pagó 68 dólares en impuestos. Para encontrar la tasa impositiva promedio que HQN pagó sobre sus cambios en el patrimonio neto establecemos impuestos iguales a la tasa impositiva promedio T veces EBT:

(12.12)

Resolviendo para la tasa impositiva promedio T HQN pagada sobre sus ganancias encontramos:

(12.13)

Finalmente, ajustamos ROE para impuestos y encontramos que la tasa de retorno después de impuestos de HQN es:

(12.14)

Declaraciones AIS y ROA después de impuestos. AIS computa los impuestos pagados por la firma sobre sus rendimientos al patrimonio pero no sobre sus rendimientos a activos. AIS registra solo un valor para los impuestos pagados y estas estimaciones representan el ahorro de impuestos por pago de intereses. En consecuencia, la tasa impositiva promedio T calculada para los impuestos sobre el patrimonio neto no se puede utilizar para ajustar ROA para impuestos. Para encontrar la tasa impositiva promedio T * que ajusta ROA a ROA (1— T *), calculamos impuestos “como si” no hubiera costos de interés para reducir la tasa impositiva promedio T *. Encontramos ROA (1— T *) en la Ecuación\ ref {12.15} como:

(12.15)

Resolviendo para T * encontramos:

(12.16)

La ecuación (12.16) enfatiza un punto importante, que ajustar ROE y ROA para impuestos casi siempre requiere diferentes tipos impositivos promedio. La única vez que T = T * es cuando los costos por intereses son cero. En ese caso particular, podemos demostrar fácilmente que T * = T ya que EBIT = EBT:

(12.17)

Una nota sobre las tasas de descuento y el costo ponderado del capital (CMI). Es común en muchos textos financieros suponer que la tasa de descuento es una variable exógena observada en los mercados financieros. En las pequeñas empresas, el foco de este libro, la tasa de descuento depende de la tasa de rendimiento que obtenga el defensor y sacrificada para adquirir la inversión desafiante.

El costo promedio ponderado del capital (WACC) es la tasa que se espera que una empresa pague en promedio para financiar sus activos. El WACC se conoce comúnmente como el costo de capital de la firma. Es importante destacar que está dictado por el mercado externo y no por la gestión. Para las pequeñas empresas, encontramos un concepto similar al CMI que depende de la TIR del defensor y de su costo promedio de deuda. Podemos derivar tal medida resolviendo para ROA en la Ecuación \ ref {8.20} que se repite a continuación:

(12.18)

de donde encontramos que ROA es una medida equivalente a la del CMI:

(12.19)

Modelos IRR multiperíodo después de impuestos

Modelo IRR E multiperíodo después de impuestos

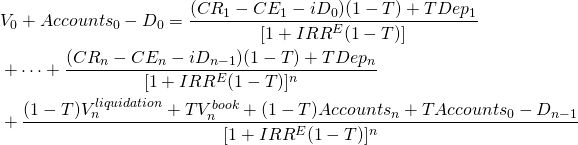

Habiendo encontrado las tasas de descuento después de impuestos ROE (1 — T) estamos preparados para introducir impuestos en el modelo TIR E PV multiperíodo descrito en la Ecuación \ ref {12.11}. Comenzamos sustituyendo IRR E por IRR E (1 — T). Luego ajustamos el flujo de caja y los cambios en las cuentas operativas y de capital para impuestos. Considere los cambios adicionales requeridos en nuestro modelo IRR E PV descrito en la Ecuación\ ref {12.11} para contabilizar impuestos.

Costos por intereses. Los costos por intereses son devoluciones pagadas por el uso de dinero prestado, similar a la renta. Por lo tanto, los costos por intereses representan un gasto para la empresa o inversión y deben reducir los ingresos imponibles.

Depreciación. La depreciación es un evento no monetario y por sí mismo no crea un flujo de caja. No obstante, tiene consecuencias de flujo de caja porque proporciona un escudo fiscal para algunos ingresos porque puede tratarse como un gasto que reduce los ingresos imponibles. Por lo tanto, ATCF deberá contabilizar ahorros fiscales por depreciación igual a la tasa impositiva promedio T veces depreciación para el periodo: (T) (Dep).

Ganancias (pérdidas) de capital e impuestos. Al

final del análisis, los modelos PV liquidan cuentas de capital por un

monto igual a .

Para efectos fiscales, los activos de capital se valoran a su valor

contable depreciado de

.

Para efectos fiscales, los activos de capital se valoran a su valor

contable depreciado de .

Si la diferencia entre la liquidación y el valor contable de

los activos de capital es positiva,

.

Si la diferencia entre la liquidación y el valor contable de

los activos de capital es positiva, 0,” title="Presentado por QuickLatex.com” height="22" width="195"

style="vertical-align: -4px; "> la firma o la inversión ha

obtenido ganancias de capital o recaptura de depreciación cuya después de impuestos

value es

0,” title="Presentado por QuickLatex.com” height="22" width="195"

style="vertical-align: -4px; "> la firma o la inversión ha

obtenido ganancias de capital o recaptura de depreciación cuya después de impuestos

value es 0.” title="Rendido por Quicklatex.com” height="22" width="252"

style="vertical-align: -4px; "> Por otro lado, si la

diferencia es negativa

0.” title="Rendido por Quicklatex.com” height="22" width="252"

style="vertical-align: -4px; "> Por otro lado, si la

diferencia es negativa entonces la firma ha sufrido una pérdida de capital y ha obtenido créditos fiscales.

En el caso de pérdidas de capital, la diferencia que representa una

pérdida de valor para la firma se reduce a

entonces la firma ha sufrido una pérdida de capital y ha obtenido créditos fiscales.

En el caso de pérdidas de capital, la diferencia que representa una

pérdida de valor para la firma se reduce a Finalmente, para ajustar cuentas de capital por impuestos, agregamos el valor

contable original.

Resumimos estos resultados a continuación:

Finalmente, para ajustar cuentas de capital por impuestos, agregamos el valor

contable original.

Resumimos estos resultados a continuación:

(12.20)

Realizamos ajustes similares a los saldos de las cuentas de operación de la firma. Ajustamos los cambios en los saldos de las cuentas por consecuencias fiscales. Dejando que el valor de liquidación de las cuentas sea igual a Cuentas n y el valor de adquisición de cuentas igual a Cuentas 0, escribimos el valor de liquidación después de impuestos de las cuentas como:

(12.21)

Ahora podemos escribir el modelo IRR E después de impuestos para cambios en la equidad consistentes con los principios seguidos cuando construimos AIS de un período como:

(12.22)

Modelo A de TIR multiperíodo después de impuestos

Existe una paradoja en los modelos fotovoltaicos aplicados. La paradoja es que no existe una medida explícita para T * que pueda usarse para encontrar ROA (1 — T *). Este resultado peculiar se produce porque los impuestos deben contabilizar los costos por intereses que no se consideran en las medidas del EBIT. Sin embargo, la mayoría de los modelos de TIR aplicados resuelven la declaración después de impuestos sobre los activos que deben guiarse por cálculos ROA (1 — T *).

Para contabilizar correctamente los impuestos al encontrar en un modelo TIR A debemos aplicar la tasa impositiva T * a las ganancias sobre los activos. Ajustando (12.20) eliminando los costos de intereses al tiempo que les permite influir en los impuestos pagados y reemplazar TIR E por TIR A, podemos expresar el modelo TIR A multiperíodo después de impuestos como:

(12.23)

Clasificación de modelos PV de consistencia y TIR A (1 — T *) e IRR E (1 — T)

Podemos construir modelos fotovoltaicos que encuentren antes o después de impuestos declaraciones sobre el patrimonio o los activos y utilizarlos para clasificar las inversiones. Además, las clasificaciones IRR A (1 — T *) e IRR E (1 — T) no necesitan ser consistentes con las clasificaciones IRR A e IRR E. Una razón por la que no necesitan ser consistentes es que sus tamaños iniciales y periódicos son diferentes (ver Capítulo 9). Además, los costos de interés incluidos en el modelo IRR E y no en el modelo TIR A permiten variaciones de clasificación

Entonces, ¿cómo decidimos nuestro criterio de clasificación? ¿ Nos enfocamos en las ganancias patrimoniales o de activos? ¿Se pagan ganancias patrimoniales o de activos antes o después de impuestos? Si bien puede no haber ninguna respuesta satisfactoria a esta pregunta, seguramente debe depender, entre otras cosas, de qué preguntas quiera responder el gerente financiero.

Modelos de Valor Presente Neto

El principio de medidas homogéneas requiere que el flujo de caja y los cambios en las cuentas de defensores y retadores se midan en unidades consistentes. Ambos deben medirse ya sea antes o después de impuestos. Ambos deben medirse a cambio de activos o patrimonio. Ambos deben medirse en dólares reales o corrientes. Ambos deben ser similares en tamaños de inversión. Ambos deben reflejar términos similares. Y ambos deben ajustarse a clases de riesgo similares.

Los requisitos de medida homogénea garantizan que si se comparan dos inversiones usando sus IRR o NPV, se clasificarán igual. Además, el cumplimiento de los requisitos de homogeneidad también garantiza que se apliquen las propiedades habituales del sistema numérico. En particular, si se prefiere la inversión A a B y B se prefiere a C, entonces A se prefiere a C.

Si bien cualquier modelo de VPN en particular que satisfaga los requisitos de homogeneidad clasificará las inversiones A y B de manera consistente, no es cierto que los modelos de VPN e IRR produzcan las mismas clasificaciones cuando cambien las condiciones de homogeneidad. Anteriormente demostramos que las clasificaciones dependían del método de ajuste de tamaño que adoptamos para racionalizar las diferencias de tamaño de inversión. Ahora demostramos que las clasificaciones dependen no sólo de qué método de ajuste de tamaño adoptemos sino también de qué condiciones de homogeneidad adoptamos. Por ejemplo, podemos demostrar fácilmente que las IRR y NPV derivadas de acciones pueden producir clasificaciones diferentes a las IRR y NPV derivadas de activos.

Para dejar claro que las medidas de TIR y VPN derivadas de capital versus activos pueden producir diferentes clasificaciones, considere la TIR A de un período de HQN de 6.5% ($650/$10,000) y su IRR E de un período de 8.5% ($170/$2,000) respectivamente. Que el activo HQN original y las medidas de ganancia describan la inversión A. Ahora, sin cambiar los activos iniciales o el capital, supongamos que una inversión B diferente no incurrió en costos de interés. Entonces el ROA de inversión B se mantendría sin cambios ($650/$10,000); sin embargo, su ROE aumentaría a 32.5% ($650/$2,000). En tanto el inversionista seguiría siendo indiferente entre las inversiones A y B con base en sus TIR A s (y NPVs) ya que ambas equivalen a 6.5%. Sin embargo, claramente se prefiere la inversión B a A en función de sus IRR E (y NPVs).

Plantillas de modelos fotovoltaicos

Los modelos fotovoltaicos responden preguntas prácticas sobre inversiones cuyos costos y beneficios se extienden a lo largo del tiempo. Pueden ser descriptivos como los modelos TIR que proporcionan información sobre la tasa de retorno de una inversión. O bien, pueden ser prescriptivos como los modelos de VPN que comparan la tasa de rendimiento del defensor con el flujo de caja de un retador.

Para facilitar el cálculo de IRR y NPV y enfatizar el importante papel del tomador de decisiones en la provisión de datos precisos y consistentes, proporcionamos dos plantillas de modelos PV que corresponden a ecuaciones (12.22) para capital y (12.23) para activos. En cada plantilla calculamos NPV antes y después de impuestos, sus respectivos IRR y equivalentes de anualidad (AE). Finalmente, observamos que podemos usar las plantillas PV para resolver problemas de un período produciendo resultados equivalentes a los producidos por AIS. De manera más típica, podemos utilizarlos para resolver problemas de varios períodos. Finalmente, si bien podemos usar modelos PV para describir y clasificar el desempeño financiero de la empresa, es más común usar modelos PV para describir y clasificar las inversiones.

Ilustramos las dos plantillas usando datos de HQN 2018. En efecto, calculamos estimaciones de VAN, AE e IRR de un periodo que corresponden a estimaciones de AIS. En el Capítulo 13 aplicamos el modelo para describir las inversiones multiperiodo.

Modelos de activos fotovoltaicos antes de impuestos y EBIT

Ahora introducimos una plantilla para activos descrita en la Tabla 12.5 utilizando datos de HQN para 2018 descritos en las Tablas 12.1 y 12.2. Al establecer T * igual a cero, la plantilla corresponde a los cálculos EBIT en la Tabla 12.1. Describimos la plantilla en la Tabla 12.5 que sigue.

Cuadro 12.5. Plantilla PV para NPV

Rolling, AE e IRR Ganados por Activos Antes de

Pagar Impuestos.

Abrir Tabla 12.5 en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | |

| 3 | Yr | Valores de cuentas de capital | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR- INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | El ahorro de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidar cuentas de capital y operaciones | ATCF de operaciones y liquidaciones | NPVs rodantes | AEs rodantes | IRRS rodante |

| 4 | 0 | $8,558 | $8,558 | $1,442 | ||||||||||||

| 5 | 1 | $0 | $8,218 | $8,208 | $1,520 | $350 | $38,990 | $27,000 | $11,078 | $0 | $912.00 | $9,738.00 | 10,650 | $0.00 | $0.00 | 6.50% |

Los encabezados de columna en la Tabla 12.5 describen variables exógenas y endógenas utilizadas para encontrar estimaciones de VPN, AE e IRR rodantes (cada año).

- En la columna A se enumeran los periodos al término de los cuales se produce la actividad financiera.

- La columna B enumera los montos de inversión de capital

- La columna C enumera el valor de liquidación de las inversiones de capital.

- La columna D enumera el valor contable de las inversiones de capital.

- La columna E enumera el valor de las cuentas de operación al final de cada periodo (AR + Inv — AP — AL).

- La columna F calcula la depreciación igual al cambio en el valor contable de la inversión determinado por la normativa fiscal.

- La columna G reporta CR igual a la suma de ventas en efectivo más cambios negativos en AR e Inv.

- La Columna H reporta COGS en efectivo igual a gastos operativos en efectivo más reducciones en AP.

- La columna I reporta OE de efectivo igual a gastos generales de efectivo más reducciones en AL.

- La columna J calcula el ahorro fiscal creado por la depreciación, relevante solo en los modelos después de impuestos.

- La columna K calcula el flujo de efectivo de las operaciones igual a CR menos COGS de efectivo y OE de efectivo.

- La columna L calcula el flujo de caja a partir de la liquidación de activos de capital y cuentas de operación.

- La columna M suma el flujo de caja de operaciones y liquidaciones.

- La columna N calcula los NPV rodantes como si la inversión finalizara en cada año.

- La columna O calcula los AE rodantes asociados con el VPN para cada año.

- Finalmente, la columna P encuentra IRR rodantes para cada vida de inversión.

Tenga en cuenta que el flujo de caja operativo igual a $912 (Columna K) corresponde a la suma del flujo de caja operativo en el Cuadro 12.3 y se encuentra sumando recibos de efectivo (Columna G) menos COGS de efectivo (Columna H) y OE de efectivo (Columna I). Reportamos el valor total de liquidación en la columna L como un monto igual al valor de liquidación de la inversión reportado en la columna C más el cambio en la suma de cuentas en años sucesivos reportado en la Columna E. La suma del flujo de caja operativo reportado en la columna K más el valor de liquidación de cuentas operativas y de capital reportadas en la Columna L es igual al valor de la firma reportado en la Columna M. Finalmente, el cambio en los activos es igual al valor reportado en la Columna M menos el valor inicial de los activos reportados en la celda B4 es igual a $650 correspondiente al valor EBIT del HQN reportado en la Tabla 12.1. De ello se deduce que el EBIT dividido por activos de $10,000 es el ROA de un periodo calculado a partir del AIS y el TIR A de un periodo calculado en la plantilla PV reportada en el Cuadro 12.5, ambos iguales a 6.5%. Además, si descontamos el valor final de la firma por su TIR, su VPN es cero al igual que su AE ya que la tasa de descuento utilizada en la celda N4 es la TIR.

Cambio en las cuentas de operación. La Tabla 12.5 está destinada a modelar la Ecuación\ ref {12.21}. Y en su mayor parte, las similitudes son transparentes. La inversión inicial que incluye cuentas de operación y activos de capital equivale a activos totales de $10,000. El cambio en las cuentas de capital equivale a una depreciación de 350 dólares. El flujo de caja durante el periodo es recibos de efectivo menos gastos en efectivo iguales a $912 es fácil de asociar con la Ecuación \ ref {12.21}. No obstante, el cambio en las cuentas de operación necesita alguna explicación.

Las cuentas operativas iniciales (finales) se calculan a partir del balance inicial (final) de HQN. Activos iniciales menos saldos de cuentas de operación iniciales iguales valor de cuenta de capital inicial. Saldos iniciales de cuentas de capital menos depreciación equivale al valor contable final para los saldos de cuentas de capital.

Modelos de capital fotovoltaico antes de impuestos y EBT

Ahora introducimos una plantilla PV para equidad descrita en el Cuadro 12.6 que corresponde a la ecuación 12.20. Se pobló la plantilla utilizando los datos de HQN para 2018 descritos en las Tablas 12.1 y 12.2. Al establecer la tasa impositiva T igual a cero, los resultados corresponden a los cálculos de EBT en la Tabla 12.1.

Cuadro 12.6. Plantilla PV para Estimaciones

Rolling de NPV, AE e IRR para Ganancias de Patrimonio Antes de

Impuestos Tabla

Abierta 12.6 en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | |

| 3 | Yr | Valores de cuentas de capital | Capital de Deuda | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR- INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | Intereses Costos | El ahorro de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidar cuentas de capital y operaciones | ATCF de operaciones y liquidaciones | NPVs rodantes | AEs rodantes | IRRS rodante |

| 4 | 0 | $8,558 | $8,000 | $8,558 | $1,442 | |||||||||||||

| 5 | 1 | $0 | $8,080 | $8,208 | $8,208 | $1,530 | $350 | $38,990 | $27,000 | $11,078 | $480 | $0 | $432.00 | $1,738 | $2,170 | $0.00 | $0.00 | 8.50% |

| 6 | 2 | $0 | $8,000 | $20,000 | $20,000 | $1,200 | -$6,792 | 29,800 | $13,500 | $11,189 | $485 | $0 | $4,626.42 | $13,120 | $17,746 | 15,472.9 | $7,336.47 | 0.00% |

Los encabezamientos de las columnas del Cuadro 12.6 sólo están ligeramente modificados respecto a los reportados en el Cuadro 12.5.

- En la columna A se enumeran los periodos al término de los cuales se produce la actividad financiera.

- La columna B enumera los montos de inversión (patrimonio) para los que se calculan NPV, AE e IRR.

- La columna C enumera la deuda y otros pasivos que respaldan la inversión.

- La columna D enumera el valor de liquidación de la inversión (patrimonio neto).

- La columna E enumera el valor contable de las inversiones.

- La columna F enumera el valor neto de las cuentas de operación al final de cada periodo (AR + Inv — AP — AL).

- La columna G calcula la depreciación igual al cambio en el valor contable de la inversión determinado por la normativa fiscal.

- La columna H reporta recibos de efectivo iguales a la suma de ventas en efectivo más cambios negativos en AR e Inv.

- La Columna I reporta COGS en efectivo igual a gastos operativos en efectivo más reducciones en AL.

- La Columna J reporta OE en efectivo igual a gastos generales de efectivo más reducciones en la cuenta AL.

- La columna K reporta intereses pagados sobre la deuda y otros pasivos.

- La columna L calcula el ahorro fiscal creado por la depreciación, relevante únicamente en los modelos después de impuestos.

- La columna M calcula el flujo de caja de las operaciones.

- La columna N calcula el flujo de caja a partir de la liquidación.

- La columna O suma el flujo de caja de operaciones y liquidación.

- La columna P calcula el VAN como si la inversión finalizara en cada año.

- La columna Q calcula el AE asociado al VPN para cada año.

- Por último, la columna R encuentra la TIR para cada vida de inversión.

Tenga en cuenta que el flujo de caja operativo de $432 (Columna M) corresponde a la suma del flujo de caja operativo en el Cuadro 12.3 y se encuentra sumando recibos de efectivo (Columna H) menos COGS de efectivo (Columna I), OE de efectivo (Columna J) y costos por intereses (Columna K). El valor de liquidación patrimonial de la inversión se reporta en la columna D. El valor contable de la inversión aparece en la columna E. El valor total de liquidación menos la deuda y los pasivos pendientes al final del periodo anterior se reportan en la Columna N. La suma del flujo de caja operativo más el valor de liquidación de cuentas de operación y de capital menos deuda pendiente se reportan en la Columna O. Finalmente, el cambio en la equidad equivale al valor reportado en la celda O5 menos el valor reportado en la celda O4, monto igual a $170 correspondiente a EBT de HQN en la Tabla 1. De ello se deduce que EBT dividido por patrimonio de $2000 es el ROE de un período y el IRR E de un período, ambos iguales a 8.5%. Además, si descontamos el valor final de la firma por su TIR reportada en la celda P4, su VPN es cero al igual que su AE ya que la tasa de descuento es su TIR.

Cambio en las cuentas de operación. La Tabla 12.6 está destinada a modelar la Ecuación\ ref {12.21} y en su mayor parte, las similitudes son transparentes. La inversión inicial que incluye cuentas y activos de capital menos deuda inicial es la misma e igual a $2,000. El cambio en las cuentas de capital es igual a la depreciación y la diferencia entre cuentas de capital inicial y final de $350. El flujo de caja durante el periodo de recibos de efectivo menos gastos en efectivo iguales a $912 menos costos de interés de $480 también son fáciles de conectar. No obstante, el cambio en las cuentas de operación necesita alguna explicación.

Las cuentas de operación inicial se incluyen en la inversión inicial (activos). También se incluyen en el valor contable de la inversión sin cambios desde el monto inicial de la inversión. Para incluir cambios en la cuenta de operación para ajustar la inversión inicial al valor de inversión liquidado, agregamos la diferencia entre las cuentas de operación en el periodo inicial y final.

Modelos de capital fotovoltaico después de impuestos y NIAT

AIS introduce impuestos en sus cálculos de rendimiento sobre patrimonio restando impuestos pagados de EBT (ver Cuadro 12.1). El resultado es el ingreso neto (devengado sobre el patrimonio neto) después de impuestos, NIAT. Introducimos impuestos en la Tabla 12.6 ajustando el efectivo a una base después de impuestos multiplicando el flujo de caja operativo menos los costos de interés por (1 — T) donde T se encontró antes igual a T = .4. El flujo de caja después de impuestos de las operaciones, ATCF operativo, reportamos en la columna M. Además, debemos contabilizar los ahorros fiscales generados por la depreciación reportados en la columna L. Por último, las consecuencias fiscales de cualquier ganancia de capital (pérdidas) ajustar el flujo de caja de liquidación reportado en la columna N. La plantilla correspondiente al NIAT y declaración después de impuestos a la equidad reportamos en la Tabla 12.7.

Cuadro 12.7. Plantilla PV para Estimaciones

Rollantes de NPV, AE e IRR para Ganancias Patrimoniales Después de

Impuestos Tabla

Abierta 12.7 en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | |

| 3 | Yr | Valores de cuentas de capital | Capital de Deuda | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR- INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | Intereses Costos | El ahorro de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidar cuentas de capital y operaciones | ATCF de operaciones y liquidaciones | NPVs rodantes | AEs rodantes | IRRS rodante |

| 4 | 0 | $8,558 | $8,000 | $8,558 | $1,442 | |||||||||||||

| 5 | 1 | $0 | $8,080 | $8,208 | $8,208 | $1,520 | $350 | $38,990 | $27,000 | $11,078 | $480 | $140 | $399.20 | 1,702.80 | $2,102 | $0.00 | $0.00 | 5.10% |

Obsérvese que en la columna O, la diferencia entre el patrimonio inicial y final es de $102, el mismo valor reportado para NIAT en la Tabla 12.1. Además, al dividir $102 por el capital inicial de la firma se produce un ROA después de impuestos y una TIR E (1 — T) después de impuestos de 5.1%. Por último, si cambiamos la tasa de descuento en la celda P4 encontramos que los VAN y AE son iguales a cero ya que la tasa de descuento es también la TIR después de impuestos.

Resumen y Conclusiones

Ahora hacemos explícito el punto principal de este capítulo. Los modelos PV son expresiones multiperíodo de información que se encuentran en AIS de un solo período. IRR A e IRR E derivadas en modelos IRR corresponden a medidas ROA y ROE derivadas de AIS de periodo único. Además, las medidas de EBIT calculadas en modelos AIS corresponden a las ganancias de los activos en los modelos PV. EBT corresponde a ganancias de capital en modelos PV, y NIAT corresponde a ganancias después de impuestos de patrimonio en modelos PV. Si bien no existe una medida AIS explícita de las ganancias después de impuestos de los activos, puede ser implícita y medible fácilmente.

Las tasas de retorno derivadas en los modelos AIS e IRR son de naturaleza descriptiva, describen una sola inversión. Sin embargo, podemos utilizarlos también de manera prescriptiva comparándolos con IRR de otras firmas e inversiones. Sin embargo, podemos construir un modelo PV prescriptivo, un modelo de VPN, descontando el flujo de caja de una inversión desafiante utilizando la TIR de una inversión defensora. (La inversión desafiante es una considerada para un reemplazo a una inversión defensora ya en uso por la firma.). Si el VPN es positivo (negativo), recomendamos reemplazar (dejar en su lugar) la inversión defensora.

Hay otros modelos fotovoltaicos además de los modelos IRR y NPV. Los describimos en el Capítulo 8. La mayoría de los otros modelos fotovoltaicos son variantes del modelo NPV o IRR. Los modelos de puja máxima (venta mínima) encuentran la puja máxima (venta mínima) que se puede pagar (recibir) por un retador y aún así ganan la TIR del defensor. Las fórmulas de préstamo son modelos fotovoltaicos especiales que describen la cantidad que se debe pagar para recibir un préstamo desafiante mientras que el préstamo defensor gana su tasa de interés. AE simplemente encuentra un promedio ajustado en el tiempo de varios períodos del flujo de caja de un retador. Los flujos de reemplazo son modelos especiales de NPV que encuentran la vida óptima de una inversión repetible que maximiza su VPN y el VPN de futuros reemplazos.

El siguiente paso en nuestro estudio de los modelos fotovoltaicos es generalizarlos a multiperiodos y utilizarlos para resolver problemas prácticos de inversión. Ambas tareas, las emprendemos en el capítulo, Capítulo 13.

Preguntas

- Enumerar similitudes y diferencias entre una declaración AIS y un modelo PV.

- Tanto los modelos AIS como PV encuentran tasas de rendimiento de activos y patrimonio mediante flujo de caja y cambios en las cuentas de activos operativos y de capital. No obstante, los organizan de manera diferente. Explique cómo los modelos AIS y PV organizan de manera diferente el flujo de caja y los cambios en las cuentas de activos operativos

- Podemos describir ROA y ROE como medidas de cambios en activos y acciones divididas respectivamente por los valores originales del activo y del patrimonio neto. Por favor explique.

- EBIT mide el cambio en el valor de los activos de la firma antes de ajustar por impuestos durante un solo periodo. ¿Estás de acuerdo o en desacuerdo? Defiende tu respuesta.

- EBT mide el cambio en el valor del patrimonio neto de la firma antes de ajustar por impuestos durante un solo periodo. ¿Estás de acuerdo o en desacuerdo? Defiende tu respuesta.

- Mide el cambio en el valor del patrimonio neto de la firma después de ajustar por impuestos durante un solo periodo. ¿Estás de acuerdo o en desacuerdo? Defiende tu respuesta.

- No hay medida en una declaración de AIS que encuentre el cambio en los activos después de ajustar por impuestos. ¿Puedes explicar por qué?

- Utilice la plantilla reportada en la Tabla 12.5 para encontrar el cambio en los activos después de ajustar por impuestos. Para encontrar el cambio después de impuestos en los activos, utilice una tasa impositiva promedio de T * = 10.46% y una tasa de descuento de ROA (1 — T *) = (6.5%) (1 — 10.46%) = 5.8%.

- Describir las condiciones bajo las cuales los modelos de activos y acciones de VAN o TIR serían desafiantes y defenderían la inversión de manera consistente

- Dé un ejemplo en el que los modelos de activos y acciones de VAN o TIR clasifican las inversiones desafiantes y defienden inconsistentemente.

- Como gestor financiero encargado de clasificar una inversión defensora y desafiante, ¿qué criterios de clasificación emplearías: VAN ganado por capital o VPN ganado por activos? Defiende tu respuesta.