13: Tipos de Inversión Homogéneos

- Page ID

- 67937

Objetivos de aprendizaje

Después de completar este capítulo, debería poder: (1) distinguir entre inversiones incrementales e independientes; (2) comprender cómo el tiempo y los costos de uso determinan la tasa óptima de extracción de servicios de las inversiones; (3) distinguir entre valores actuales netos (VAN), equivalente de anualidad (AE), y las tasas internas de rendimiento (TIR) utilizadas para medir las ganancias por una inversión o por el capital comprometido a financiar una inversión; y (4) usar hojas de cálculo Excel para encontrar VAN, AE e IRR para inversiones y fondos de capital comprometidos con algunas inversiones prácticas multiperíodo.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Aprenda a distinguir entre inversiones incrementales e independientes.

- Conozca cómo el tiempo y los costos de uso de una inversión determinan sus tasas óptimas de extracción de servicios.

- Conozca cómo los valores de liquidación y adquisición de una inversión determinan su fijedad.

- Aprenda a encontrar contribuciones de inversiones incrementales al encontrar cambios en los recibos de efectivo (CR) de la firma, el costo de efectivo de los bienes vendidos (COGS), los gastos generales de efectivo (OE) y el cambio en las cuentas de activos operativos y de capital.

- Conozca cómo el orden de los cambios influye en los rendimientos de las inversiones incrementales.

- Aprende a proyectar el flujo de caja y los cambios en las cuentas operativas y de capital.

- Aprenda a usar las plantillas de Excel para encontrar medidas de VAN, AE e IRR obtenidas por inversiones o por acciones comprometidas con algunas inversiones prácticas de varios períodos.

Introducción

La naturaleza de las inversiones. Una inversión es un compromiso de recursos por uno o más periodos. Invertimos en lugar de consumir porque esperamos que las ganancias futuras de inversión compensen con creces el sacrificio de inversión actual. Si el compromiso es con una firma, hablamos de retorno sobre los activos de la firma (ROA). Si el compromiso es con una inversión, hablamos de los rendimientos de una inversión (ROI). Sin embargo, dado que es más común utilizar modelos fotovoltaicos para examinar los rendimientos de una inversión que de una empresa, en lugar de diferenciar entre compromisos con una empresa o una inversión, nos referiremos a ambos como análisis de inversión. Para hacer las cosas un poco más confusas, en lugar de introducir un nuevo acrónimo, ROI, que indudablemente molestaría al asombroso editor de este libro, nos referiremos tanto a los rendimientos de una inversión como a los rendimientos de los activos de una firma como medidas ROA.

Rentabilidad de una inversión versus rendimientos del capital invertido en una inversión. Nos interesa la tasa de retorno de los fondos comprometidos con una inversión. También nos interesa la tasa de retorno sobre el capital comprometido con una inversión. La principal distinción entre las medidas que reflejan las ganancias de una inversión y los fondos de renta variable comprometidos con una inversión es la siguiente. Los rendimientos sobre el patrimonio restan de los rendimientos totales los costos de interés obtenidos por el capital de deuda. Los rendimientos obtenidos por la inversión no restan los costos de interés obtenidos por el capital de la deuda.

Medidas de retorno. En capítulos anteriores y especialmente en el capítulo anterior describimos varias medidas diseñadas para medir los rendimientos obtenidos por una inversión frente a los rendimientos obtenidos por el capital comprometido con una inversión. Estas medidas incluyen los VAN que encuentran el valor actual del beneficio obtenido por la inversión o capital comprometido con la inversión a lo largo de su vida económica. Los AE derivados del VAN convierten el valor actual de las ganancias a su anualidad equivalente, la cantidad constante que podría pagarse en cada período a lo largo de la vida económica de la inversión. Por último, la TIR mide la tasa promedio de rendimiento obtenido por la inversión o por el capital comprometido con la inversión ganada a lo largo de su vida económica.

Dos tipos de inversiones. Hay dos tipos de inversiones: independientes e incrementales. Las inversiones independientes son independientes de otras inversiones. Son autónomos. Además, no esperamos que los aumentos o disminuciones en las inversiones independientes influyan en los rendimientos o afecten las decisiones de inversión de otras inversiones. La inversión independiente puede incluir más de una inversión de capital, pero cuando lo hacen, son interdependientes para que una inversión no se pueda estudiar independientemente de las otras inversiones.

Las inversiones incrementales agregan, reemplazan o modifican las inversiones existentes. Por lo tanto, al considerar el PV de las inversiones incrementales, debemos dar cuenta de las contribuciones de otros insumos y servicios de otras inversiones. En la mayoría de los estudios, ignoramos el problema de las inversiones incrementales asumiendo que podemos medir sus contribuciones independientemente de las contribuciones de otras inversiones e insumos no duraderos, tratándolos como inversiones independientes. La realidad es bastante diferente. La mayoría de nuestras inversiones son incrementales y medir sus contribuciones únicas es difícil porque cuando agregamos una inversión a otra (s) inversión (s), el uso de otras inversiones e insumos no duraderos a menudo también cambia, lo que dificulta identificar qué parte del cambio en el rentabilidades y gastos de inversión que podemos atribuir a la nueva inversión.

Identidades de inversión. Las inversiones de capital tienen una propiedad distinta. Pueden prestar servicios por más de un periodo sin perder su identidad y sin agotar su potencial de servicio. Piense en una batería como ejemplo. Puede prestar servicios por más de un periodo sin perder su identidad. Otra propiedad de las inversiones de capital es que su extracción de servicios suele requerir servicios de otros insumos duraderos y no duraderos, cuya capacidad de servicio e identidad cambian con un solo uso.

Inversiones fijas. Una inversión fija es una que ya es propiedad de la firma y es poco probable que sea retirada del servicio. Glenn Johnson describe las condiciones requeridas para que una inversión sea fija; a saber, que el valor de adquisición de la inversión (V 0) y el valor de liquidación (V 0 liquidación) vinculen su valor en uso (V 0 uso). En otras palabras, una inversión es fija o es poco probable que se elimine del servicio si: V 0 liquidación < V 0 uso < V 0. Debido a que el valor de la inversión en uso es menor de lo que costaría adquirir otra y porque su valor de liquidación es menor de lo que está ganando, la firma no tiene ningún incentivo para invertir o desinvertir en ellas. Una inversión con un valor de liquidación cero o negativo es probablemente fija siempre y cuando aporte algo positivo a la firma.

Cuentas de resultados de devengo (AIS) y análisis de inversiones. Un AIS no hace ningún esfuerzo por encontrar las contribuciones de una sola o subconjunto de las inversiones de una empresa. Sin embargo, aislar las ganancias de una sola o de un subconjunto de las inversiones de la empresa es exactamente lo que hacemos al construir modelos fotovoltaicos para inversiones incrementales de capital; intentamos aislar los rendimientos de las inversiones de capital que agregan, reemplazan o alteran las inversiones de capital utilizadas por la empresa. De lo contrario, no tenemos base para decisiones de inversión incrementales.

ROA, ROE e IRR. AIS resume las contribuciones colectivas de los activos y fondos propios de una empresa durante un solo período, contabilizando el flujo de caja y los cambios en las cuentas de operación y de capital. Además, podemos calcular las medidas de ganancia de AIS como porcentaje de los activos iniciales y el patrimonio neto de la firma y reportarlos como ROA de un período y ROE respectivamente. El análisis de inversión incremental encuentra TIR para inversiones y patrimonio comprometido con inversiones durante uno o varios períodos y reportar los resultados como la tasa interna de rendimiento obtenida por una inversión (TIR A) y la tasa interna o rendimiento obtenido por el patrimonio comprometido con la inversión ( IRR E). Para encontrar TIR A y TIR E para inversiones incrementales requiere que encontremos las contribuciones únicas de la inversión incremental a lo largo de su vida económica. Como resultado, no podemos utilizar el AIS de la firma para evaluar una inversión incremental, aunque organizamos nuestro análisis en torno a los cambios en el flujo de caja operativo y los cambios en las cuentas operativas y de capital, al igual que hicimos al analizar una inversión firme o independiente.

Lo que sigue. Para encontrar VAN, AE, TIR que reflejen las ganancias de inversión y el capital comprometido con inversiones independientes e incrementales, organizamos el resto de este capítulo de la siguiente manera. En primer lugar, describimos la conexión entre inversiones incrementales e independientes. En segundo lugar, describimos cómo proyectar el flujo de caja y los cambios en la cuenta operativa y de capital utilizados para describir las inversiones independientes e incrementales. Tenemos cuidado al calcular el VAN, AE e IRR para indicar los rendimientos de las inversiones independientes versus incrementales, ya sea que midan los rendimientos de la inversión o los rendimientos del capital comprometido con la inversión. Finalmente, demostramos cómo encontrar VAN, AE e IRR para varios problemas prácticos de inversiones independientes e incrementales multiperíodo usando hojas de cálculo Excel.

Inversiones incrementales

El análisis de inversión incremental pretende separar las contribuciones de una inversión incremental de las de las inversiones existentes y otros insumos y servicios no duraderos. Para ser claros, el análisis incremental de inversión no mantiene constantes todos los demás insumos al considerar sus contribuciones porque al hacerlo subestimaría sus contribuciones y conduciría a opciones de inversión menos que óptimas.

Las contribuciones de una inversión independiente versus una inversión incremental. Para enfatizar la conexión entre una inversión independiente y una incremental, considere invertir en inversiones tipo tijera cuyas cuchillas compramos por separado. Con una sola hoja, la salida de las tijeras es pequeña, equivalente a una cuchilla. Cuando compramos una segunda hoja, la salida de tijera aumenta hacia la normalidad. Sin embargo, el incremento en la producción de las tijeras cuando agregamos la segunda hoja cambió porque cambiamos el uso de ambas cuchillas. Si analizáramos la contribución de la segunda pala manteniendo la primera pala inactiva, la salida habría permanecido baja. ¿Es justo atribuir a la segunda pala las contribuciones de la primera pala? Sí, y ese es el enfoque que seguimos en el análisis incremental de inversión porque queremos saber cómo agregar la segunda hoja cambia la productividad de las tijeras. Dado que la firma ya posee la primera pala, el foco de decisión de inversión está en la segunda pala, no en la primera.

Tasas óptimas de extracción de servicio

Queremos determinar la tasa de rendimiento de las inversiones de capital multiperíodo. En este análisis, asumimos que nuestra inversión brinda servicios a su ritmo óptimo. Encontrar la tasa óptima de extracción de servicios para inversiones de capital es complicado y a menudo empleamos programas informáticos complejos para encontrar estas tarifas óptimas. Para ello, debemos determinar la tasa óptima a la que extraer servicios de nuestras inversiones de capital. A nuestro nivel de análisis de inversión, asumimos que ya se han determinado las tasas óptimas de extracción de servicios. Sin embargo, es importante entender qué determina las tasas óptimas de extracción de servicios aunque el enfoque de nuestro análisis esté en la tasa de retorno de la inversión.

Para ser claros, cuando discutimos el costo de extraer servicios de nuestra inversión de capital, incluimos su cambio en el valor de rescate, el costo de usar otros insumos no duraderos y el cambio en el valor de otras inversiones de capital cuyos servicios respaldan nuestra inversión. Resulta que los costos de utilizar una inversión de capital dentro de un periodo se ajustan a las categorías ya identificadas en nuestras plantillas fotovoltaicas. El costo de usar insumos no duraderos son medidas como costos en efectivo de los bienes vendidos (COGS). El costo de extraer servicios de inversión de capital que dependen mayormente del paso del tiempo, medimos como gastos generales de efectivo (OE). El costo igual al cambio en el valor de liquidación de la inversión de capital medimos como depreciación (Dep) y la mayoría de las veces suponemos que esta tasa de depreciación está determinada por el paso del tiempo.

Tasas de extracción de servicios cuando el costo de usar la inversión depende principalmente del paso del tiempo. Consideremos, por ejemplo, una inversión cuyo costo de uso depende principalmente del paso del tiempo como una instalación de almacenamiento. El techo, por ejemplo, tiene un tiempo finito durante el cual puede prestar servicios. Simplemente se desgasta con el tiempo. Lo mismo ocurre con otras partes del edificio, incluidas sus superficies pintadas, pisos y otras características del edificio. Si bien puede haber algunos costos importantes asociados con los servicios de calefacción, ventilación y aire acondicionado, estos costos dependen principalmente del paso del tiempo y las condiciones climáticas que de la cantidad de artículos almacenados o la actividad que ocurre en el edificio. Por último, las inversiones en edificios suelen ser fijas porque su valor de liquidación suele ser bajo. Para usar un edificio se requiere que el nuevo propietario se mude al sitio de construcción. Así, la fijación de ubicación reduce la liquidez de la inversión y contribuye a su fijación en la cartera de inversión de la firma.

Entonces, ¿cuál es el uso óptimo de una inversión cuyos costos dependen principalmente del paso del tiempo y cuyo bajo valor de salvamento contribuye a su fijación dentro de la firma? Dado que su costo marginal de uso suele ser bajo, su uso óptimo es su capacidad máxima siempre y cuando la inversión esté haciendo algunas contribuciones positivas a la firma. Para las inversiones cuyos costos de uso dependen principalmente del paso del tiempo, no es probable que cambiemos su uso al agregar una inversión incremental a la empresa a menos que las operemos a menos que la capacidad total antes de la inversión incremental.

Tasas de extracción de servicios cuando el costo de usar una inversión depende principalmente de su uso. Considere otro tipo de inversión cuyos costos de uso dependen principalmente de los servicios proporcionados por otras inversiones de capital, incluidos los costos de mantenimiento y los insumos no duraderos. Los motores eléctricos o los equipos propulsados por gasolina tienen su costo de extracción de servicio dependiendo principalmente del costo de usar insumos no duraderos y servicios de otros bienes duraderos.

Entonces, ¿qué determina las tasas óptimas de extracción de servicios a partir de inversiones cuyo costo depende principalmente del uso y otros insumos? La tasa óptima de extracción del servicio depende principalmente de los costos marginales de uso. Además, esperamos que las tasas de extracción de servicios cambien cuando se agreguen inversiones incrementales a la empresa que alteren estos costos marginales de uso. En suma, las inversiones cuyos costos dependen mayormente de su uso encontrarán que su uso óptimo no es fijo ni a su máxima capacidad.

Costos de oportunidad. Todas las inversiones que prestan servicios por un periodo o más incurren en costos de oportunidad iguales a la TIR del defensor multiplicada por el valor de la inversión al inicio del periodo. Incurrimos el costo cuando sacrificamos una inversión defensora para emplear una desafiante. Contabilizamos estos costos al descontar costos futuros y retornos a su valor actual.

Por lo tanto, cuando analizamos las inversiones incrementales que brindan servicios por más de un período, debemos contabilizar su costo de oportunidad y tratarlos como un costo mayormente relacionado con el tiempo y poco probable que influya en las tasas óptimas de extracción de servicios dentro del período.

Rutas de expansión de menor costo. Hemos descrito cómo las tasas óptimas de extracción de servicios para inversiones independientes e incrementales dependen de si el costo de extracción de servicios depende principalmente de su uso o del paso del tiempo. Si el costo de extraer servicios depende principalmente del paso del tiempo, es probable que su uso no cambie incluso con la adición de una inversión incremental.

Por otro lado, si el costo de extraer servicios de una inversión depende principalmente de su uso, entonces sus tasas óptimas de extracción de servicios dependerán del costo variable de usar otros insumos y del costo de uso marginal de extraer servicios de otras inversiones.

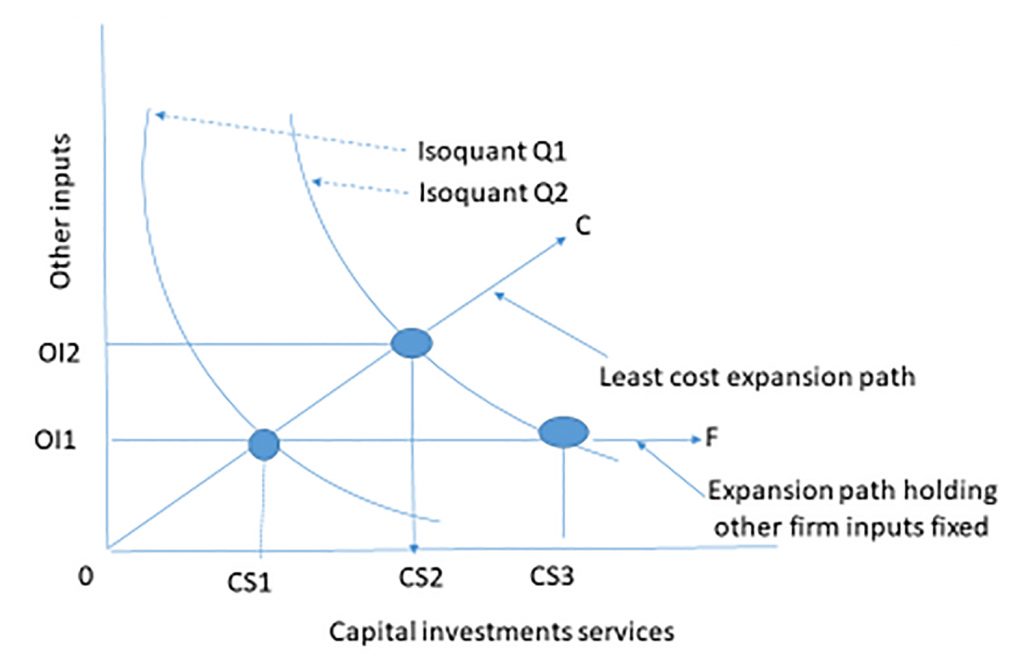

Para encontrar la tasa óptima de extracción del servicio, empleamos una herramienta de análisis económico que denominamos la ruta de expansión de menor costo que describimos en la Figura 13.1.

Figura 13.1. Una ruta de expansión de menor costo que emplea otros insumos (OI) y servicios de inversión de capital (CS) para producir salidas Q1 y Q2 usando varias combinaciones de OI y CS.

Supongamos que una empresa produce producción utilizando una combinación de servicios de capital y otros insumos. Graficamos las combinaciones de servicios de capital y otras entradas que producen la misma salida y llamamos al resultado un isoquant (es decir, misma cantidad). En la Figura 13.1 representamos dos niveles de producción por isocuantes Q1, y Q2 dibujados convexos al origen para reflejar la disminución de la productividad marginal, un tema cubierto en microeconomía.

Ahora supongamos que la firma considera una inversión de capital que le permitirá aumentar su uso de servicios de capital de CS1 a CS3 e incrementar la producción del 1T al 2T. Si el costo de usar otros insumos depende principalmente del paso del tiempo, mantenemos sus contribuciones fijas en OI1. Por otro lado, si el costo de usar otros insumos es variable, entonces la teoría de la producción económica enseña que aumentar la producción de 1T a Q2 manteniendo constantes otros insumos sería ineficiente. En cambio, la teoría enseña que la firma debe incrementar los servicios de capital y otros insumos a lo largo de alguna línea de menor costo OC determinada por los costos relativos de aumentar tanto los servicios de capital de la nueva inversión como de los otros insumos.

Al aumentar la producción a lo largo de la línea de menor costo OC, la firma aumentaría el servicio de capital de CS1 a CS2 una cantidad menor que se requería para alcanzar el segundo trimestre cuando mantuvimos constantes otros insumos. Es decir, aumentar el uso de otros insumos permitió a la firma utilizar menos servicios de capital de la nueva inversión en comparación con los servicios de capital requeridos si otros insumos se mantenían constantes (CS2 — CS1) < (CS3 — CS1) mientras se seguía produciendo el mismo nivel de producción. Además, la expansión de otros insumos y servicios desde el nuevo duradero a lo largo de la ruta de expansión de menor costo nos asegura que el costo de aumentar otros insumos de OI1 a OI2 se compensa con creces al reducir el costo de los servicios de capital de (CS3 — CS1) a (CS2 — CS1).

¿Cuál ruta de expansión? Hemos demostrado que medir el costo de aumentar la producción a lo largo de la línea de menor costo OC o la ruta de expansión DE que mantiene constantes otras entradas en OI1 depende de la naturaleza de los costos de aumentar el uso de otros insumos depende principalmente del paso del tiempo o uso. Si los incrementos en otros insumos hacen que la inversión sea más productiva, este incremento de productividad se acredita a la inversión. Por último, si medimos los cambios a lo largo del camino de menor costo, debemos reconocer que estamos respondiendo a una pregunta diferente a “¿cuáles son los rendimientos únicos de una inversión desafiante?” Al realizar análisis PV en una inversión independiente, preguntamos: ¿la inversión gana un valor presente neto (VAN) positivo, mayor que el PV sacrificado al liquidar al defensor? En contraste, el análisis de inversión incremental pregunta: ¿ este cambio en la estructura de capital de la firma y el uso de otros insumos es más eficiente y rentable que antes del cambio?

Inversiones incrementales y comparación de dos retadores. El análisis de inversión incremental es un enfoque legítimo para intentar aislar el cambio en los ingresos y costos de una empresa en respuesta a una inversión de capital incremental y cambios en el uso de otros insumos. Justificamos el enfoque incremental porque estamos agregando una inversión incremental que puede cambiar el uso óptimo de otros insumos no duraderos y el uso de los durables existentes.

Pero, ¿qué pasa con una firma eligiendo entre dos o más inversiones desafiantes? En este caso, se están considerando tres escenarios: la firma defensora con su estructura de capital existente y la firma con inversiones incrementales uno y dos. En algunos casos, el análisis encuentra la diferencia de valor presente entre el flujo de caja de las dos inversiones incrementales descontadas por la TIR del defensor. Si bien este enfoque es conveniente, generalmente no es un enfoque aceptable.

El problema de descontar la diferencia de flujo de caja entre dos posibles inversiones incrementales es que diseñamos modelos de VPN para clasificar solo dos inversiones, no tres. Ilustramos el problema de clasificar a dos retadores utilizando sus diferencias y la TIR del defensor como tasa de descuento. En nuestro ejemplo, asumimos que la TIR del defensor es del 12% y las inversiones desafiantes incrementales C1 y C2 tienen términos similares de dos períodos con el siguiente flujo de caja:

Cuadro 13.1. Ranking de

inversiones C1, C2

y la diferencia (C1—C2) con

clasificaciones entre paréntesis

| Periodo | Flujo de caja para C1 | Flujo de caja para C2 | Flujo de caja para (C1—C2) |

| 0 | —$10 | $15 | —$25 |

| 1 | $1 | 1 | 0 |

| 2 | $15 | -$10 | $25 |

| VPN al 12% |

$2.85 (2) |

$7.92 (1) |

—$5.07 C2 se prefiere a C1 |

| IRR |

27.58% (1) |

— 21.62% (2) |

0% Indiferente entre C1 y C2 |

Lo primero que hay que tener en cuenta sobre el ejemplo es que el VPN (C1) menos el VPN (C2) es igual al VPN (C1—C2) Por lo tanto, las clasificaciones individuales de VPN en este ejemplo son consistentes con las clasificaciones de diferencia de VAN siempre y cuando sus flujos de efectivo sean independientes. Sin embargo, las clasificaciones IRR y VPN para C1 y C2 son inconsistentes porque violan las condiciones de homogeneidad de tamaño. Además, los rankings IRR dependen de operaciones multiplicativas. Como resultado, las clasificaciones IRR para C1 versus C2 son inconsistentes con la TIR de C1 versus C2 basada en la TIR de la diferencia en los flujos de efectivo (C1—C2).

Previsión de Valores Futuros para Plantillas PV

Valores futuros para variables de plantilla PV. En el capítulo 12 se introdujeron dos plantillas fotovoltaicas, una para activos y otra para acciones. Ilustramos las plantillas en las Tablas 12.5 a 12.7 utilizando los datos del periodo uno reportados en los estados financieros coordinados (CFS) para HQN. Las dos plantillas se aplican independientemente de si estamos analizando la PV de inversiones incrementales o independientes. Ahora nos preguntamos, ¿dónde podemos encontrar valores futuros para las variables de plantilla que nos permitan resolver problemas incrementales o independientes de PV multiperíodo? ¡La respuesta es que estimamos (adivina) sus valores!

Las plantillas de Excel PV a menudo crean una pestaña para cada variable exógena, así como una pestaña para los supuestos de tasa de descuento y tasa impositiva. Estas pestañas alimentan valores de variables exógenas a las plantillas PV que calculan NPV, AE e IRR. Las columnas/pestañas pueden incluir:

- Inversión. Por lo general, habrá varios componentes de inversión para un proyecto agregados a un solo valor para la pestaña PV. Además, algunas inversiones pueden tener lugar a lo largo del proyecto. Por ejemplo, para proyectos a largo plazo, las ganancias pueden ser reinversiones en inversiones de menor duración. En el caso de las expansiones lecheras pobladas con vacas compradas, habrá una inversión inicial seguida de reinversiones de vacas hasta que el rebaño pueda generar sus reemplazos.

- Valores anuales de liquidación del mercado de inversión.

- Valor contable anual de inversiones. Esta pestaña también debe incluir los programas de depreciación.

- Saldos de cuentas anuales.

- CR anual que puede reflejar una amplia gama de patrones a lo largo de la vida económica de la inversión, incluyendo no cambio, tasa de cambio constante, menores ingresos en los años de puesta en marcha, crecimiento a una meseta seguida de una disminución, y varios años sin ingresos seguidos de crecimiento a una meseta seguida de un declive (e.g., huertos).

- COGS anuales en efectivo.

- Efectivo anual OE.

Nuestra confianza en las estimaciones de valores futuros para variables exógenas disminuye a medida que aumenta la distancia en el tiempo de la proyección desde el presente, simplemente porque sabemos más del presente que del futuro. Aún así, nuestras estimaciones de valores de variables exógenas casi presentes suelen ser muy erróneas. Por ejemplo, el monto de inversión actual suele ser un número bien documentado. Sin embargo, con frecuencia escuchamos reportes de sobrecostos de inversión. Sin embargo, los datos actuales y recientes pueden representar nuestro mejor punto de partida para proyectar futuros valores de variables exógenas.

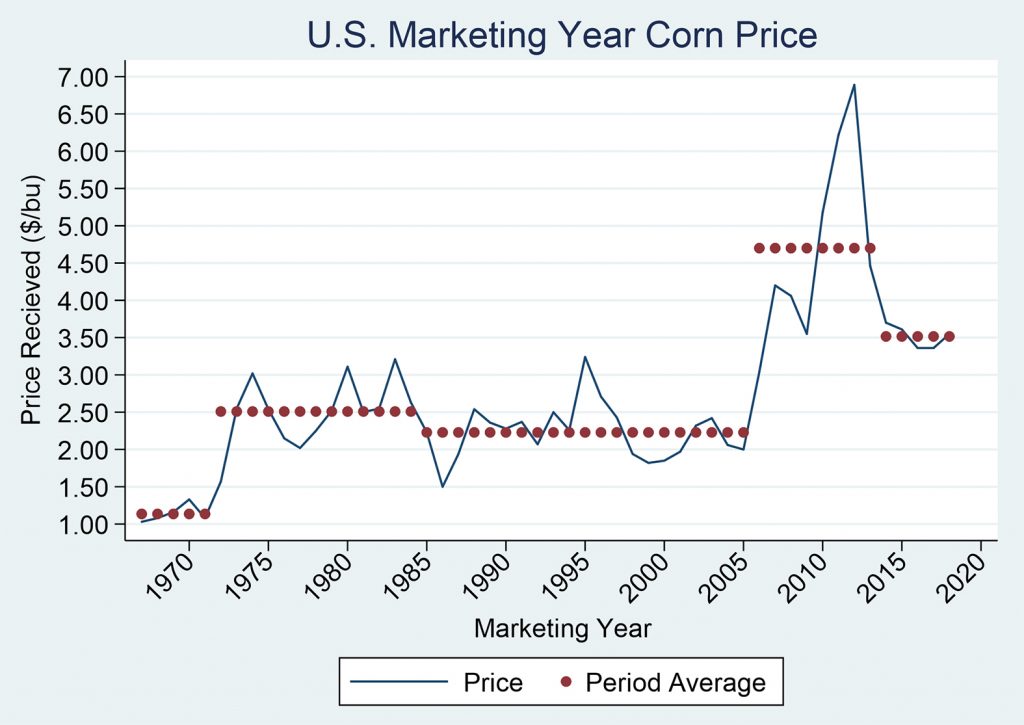

A menudo proyectamos valores futuros como tendencias estables. No obstante, el futuro casi nunca es tan predecible. Consideremos, por ejemplo, los precios nominales del maíz a mediados de la década de 1960. El arroz de maíz cayó dos veces y media en la década de 1970, lo que provocó una caída en los precios relacionados y la crisis financiera de la década de 1980. Los valores de los terrenos cayeron hasta 50 por ciento. Posteriormente, en el periodo 2006—2013 los precios del maíz casi se duplicaron con respecto al periodo anterior de veinte años sólo para volver a caer en 2013 con precios de insumos sustancialmente superiores a los del periodo anterior. En términos reales, la rentabilidad actual es menor que en lo fue en el periodo post 1980.

Históricamente, los mercados de granos y oleaginosas han tardado seis a doce años en encontrar su “nueva normalidad” tras grandes choques sostenidos. La historia vuelve a proporcionar una guía para el futuro, pero la confianza interna en torno a estas proyecciones futuras debería ser amplia.

Existen grupos de investigación como el Instituto de Investigación de Políticas Agropecuarias y Alimentarias (FAPRI) de la Universidad de Missouri (fapri.missouri.edu/publication/2019-u-s-baseline-outlook/ FAPRI) que anualmente hacen proyecciones de línea base a 10 años para mercados de granos, oleaginosas, ganaderos y una variedad de otros indicadores. Incluso aquí, es importante moderar los pronósticos utilizando principios microeconómicos y experiencia en la realización de proyecciones que incluyan una variedad de escenarios. Comprender las curvas de suministro de la industria a mediano y largo plazo, incluyendo dimensiones regionales e internacionales, es muy importante para la mayoría de los proyectos

Figura 13.2. Valores pasados, actuales y pronosticados para los precios del maíz en Estados Unidos de 1965 a 2020 (Servicio Nacional de Estadísticas Agrícolas).

Pruebas de robustez. Que poblemos nuestras plantillas fotovoltaicas con estimaciones sugiere que nuestras plantillas no serán completamente precisas. Serán consistentes porque las plantillas relacionan variables entre sí de manera consistente, pero no es probable que sean completamente precisas. Simplemente no es probable que calculemos correctamente todos los valores futuros de nuestras variables. Como resultado, debemos calcular el VAN, AE e IRR bajo una variedad de supuestos sobre valores futuros para que tengamos alguna impresión sobre la robustez de nuestras estimaciones.

Variables exógenas y endógenas en las plantillas PV. Similar a CFS, poblamos plantillas PV con variables exógenas y endógenas. La distinción que hicimos entre variables exógenas y endógenas al construir SFC se modifica solo ligeramente al construir plantillas PV. Se requiere la distinción porque el CFS modeló la actividad financiera para un periodo. Las plantillas fotovoltaicas pueden modelar la actividad financiera durante varios periodos, requiriendo que proyectemos valores variables para periodos futuros.

Definimos variables exógenas en plantillas PV como aquellas cuyos valores se determinan fuera de la plantilla. Definimos variables endógenas en plantillas PV como aquellas cuyos valores son determinados por los valores actuales y previos de las variables de plantilla.

Podemos identificar variables exógenas dentro de la plantilla porque sus valores de celda no hacen referencia a valores variables en otras celdas. Podemos identificar variables endógenas dentro de la plantilla porque incluyen una fórmula señalada por un signo “=” que hace referencia a otras celdas.

Debemos proyectar todos los valores de las variables en una plantilla PV excepto algunos de los descritos al inicio y al final del periodo uno. Lo que distingue entre los valores proyectados es si proyectamos sus valores utilizando periodos actuales y anteriores o si se proyectan fuera de la plantilla PV. Las proyecciones realizadas con valores de plantilla del periodo actual o anterior son endógenas. Las proyecciones realizadas fuera de la plantilla PV son exógenas.

Opinión de expertos y pronósticos. A menudo, confiamos en expertos para proyectar variables relacionadas con los ingresos, como rendimientos, precios, ventas y márgenes entre ingresos y costos. Por ejemplo, servicios como el Instituto de Investigación de Políticas Agropecuarias y Alimentarias (FAPRI) de la Universidad de Missouri (fapri.missouri.edu/publication/2019-u-s-baseline-outlook/ FAPRI) presenta un resumen de proyecciones de línea de base a 10 años para los mercados agrícolas estadounidenses, el gasto en programas agrícolas, ingresos agrícolas y una variedad de otros indicadores. Los especialistas en extensión, como el Dr. Jim Hilker, que se han distinguido con pronósticos precisos también pueden ser un recurso invaluable.

Rellenar las plantillas fotovoltaicas

Ahora describimos con más detalle las variables y datos necesarios para rellenar nuestras plantillas fotovoltaicas que nos permiten encontrar estimaciones de NPV, AE e IRR rodantes para inversiones y capital invertido. Comenzamos con la única información que conocemos con certeza, fechas futuras: 2019, 2020, 2021, etc. Por lo tanto, comenzamos a poblar nuestras plantillas de modelos PV con lo único que sabemos del futuro: fechas futuras registradas en la columna 1.

El monto de adquisición de inversión. Tanto en las plantillas PV de inversión como de capital, registramos el monto de adquisición de inversión en la celda B4. Su valor se determina fuera de la plantilla convirtiéndola en una variable exógena. Tratamos el valor de adquisición de la inversión como si se tratara de un gasto en efectivo a menos que se financiara con deuda, monto registrado en la celda C4. Cuando empleamos deuda para adquirir la inversión, el enfoque está en el capital invertido, igual al monto de la inversión menos la deuda utilizada para adquirir la inversión. El monto de inversión puede ser el dato más preciso en nuestra plantilla porque las inversiones ocurren principalmente en el presente y sabemos mucho más sobre “ahora” que “posterior”.

El monto de la inversión suele ser un número bien documentado. Los vendedores duraderos publican sus precios de oferta. Los mercados establecen y registran precios de cambio duraderos. Las referencias para equipos agrícolas usados similares al Libro Azul de Kelly para autos están generalmente disponibles.

Complicando nuestros datos de inversión son proyectos que incurren en costos de inversión durante varios períodos de tiempo. De hecho, uno podría considerar los gastos de reparación y mantenimiento diseñados para mejorar la vida útil y el desempeño duradero para representar inversiones adicionales. En otros casos, la inversión incluye varios durables que reemplazamos a diferentes intervalos. Por ejemplo, las operaciones de terneros de alimentación reemplazan rutinariamente a una cohorte de terneros por otra, pero el equipo de alimentación y las instalaciones físicas reemplazamos con menos frecuencia que los terneros de alimentación.

Valores de liquidación. Para encontrar estimaciones de VAN, AE e IRR rodantes, requerimos no solo un monto de adquisición de inversión, sino liquidación de inversiones y valores de mercado a lo largo del tiempo. El valor de adquisición de una inversión, V 0, es la cantidad de dinero intercambiada para adquirir la inversión. El valor contable de una inversión, libro V, equivale a su valor de adquisición menos su depreciación acumulada. El valor de liquidación de una inversión, V liquidación, es la cantidad de dinero que un comprador está dispuesto a cambiar por la inversión cuando se vende la inversión. Si el valor de liquidación de una inversión es mayor que su valor de adquisición, nos referimos a la diferencia como ganancias de capital. Si el valor de liquidación de una inversión es menor que su valor de adquisición pero mayor que su valor contable, nos referimos a la diferencia como recuperación de depreciación. Por último, si el valor de liquidación es menor que su valor contable, nos referimos a la diferencia como pérdidas de capital. Describimos las ganancias de capital, la recuperación de depreciación y las pérdidas de capital en las siguientes ecuaciones:

para

(13.1)

V_0 > V^ {libro},\, capital\, ganancias\, = V^ {liquidación} - V^ {libro}

> 0,\ end {equation*} "title="Rendido por

Quicklatex.com">

V_0 > V^ {libro},\, capital\, ganancias\, = V^ {liquidación} - V^ {libro}

> 0,\ end {equation*} "title="Rendido por

Quicklatex.com">

para

(13.2)

V^ {liquidación} > V^ {libro},\, depreciación\, recaptura\,\\

& = V^ {liquidación} - V^ {libro} > 0,\ end {split}

\ end {equation*} "title="Rendido por Quicklatex.com">

V^ {liquidación} > V^ {libro},\, depreciación\, recaptura\,\\

& = V^ {liquidación} - V^ {libro} > 0,\ end {split}

\ end {equation*} "title="Rendido por Quicklatex.com">

y para

(13.3)

V^ {libro} > V^ {liquidación},\, capital\, pérdidas\, = V^ {libro} -

V^ {liquidación} > 0. \ end {equation*} "title="Rendido por

Quicklatex.com">

V^ {libro} > V^ {liquidación},\, capital\, pérdidas\, = V^ {libro} -

V^ {liquidación} > 0. \ end {equation*} "title="Rendido por

Quicklatex.com">

Determinamos los valores contables mediante la aplicación de regulaciones fiscales que especifican los montos de depreciación dependiendo del tipo y antigüedad de la inversión. Dado que los pronósticos de depreciación dependen de la edad y el monto de la inversión, generalmente los consideramos variables endógenas. Además, reconocemos que los valores de liquidación de las inversiones también se determinan generalmente mediante la proyección de valores de mercado y datos de costos y pueden ser endógenamente o exógenamente variables. Cuando no esperamos liquidar las inversiones, pero queremos estimar su VAN, AE e IRR, podemos equiparar el valor de liquidación de mercado con los valores contables.

Variables endógenas en plantillas PV. Al proyectar datos COGS generalmente asumimos que están relacionados con proyecciones CR. Es probable que los COGS dependan de la RC porque en su mayoría varían con los niveles de producción convirtiéndolos en variables endógenas. Sin embargo, el COGS también puede variar con el tiempo, ya que los suministros relativos de insumos y la inflación agregan una línea de tendencia a nuestras estimaciones de COGS. Podríamos expresar esta relación entre el valor futuro de COGS, una proyección endógena, y su conexión con CR y tiempo t como:

(13.4)

donde y

y se estiman de tal manera que se reduzca el error promedio en el periodo

t, ε t, involucrados en la estimación de

COGS mientras se trata el tiempo t y CR como variables exógenas.

Cuando tenemos valores pasados de las variables en la Ecuación\ ref {13.4}

podemos utilizar técnicas estadísticas como el análisis de regresión lineal

para encontrar los coeficientes.

se estiman de tal manera que se reduzca el error promedio en el periodo

t, ε t, involucrados en la estimación de

COGS mientras se trata el tiempo t y CR como variables exógenas.

Cuando tenemos valores pasados de las variables en la Ecuación\ ref {13.4}

podemos utilizar técnicas estadísticas como el análisis de regresión lineal

para encontrar los coeficientes.

De igual manera, podemos tratar la OE futura como endógena y estimar luego a partir de valores de otras variables. Sin embargo, OE en contraste con COGS esperamos estar más relacionados con el tiempo y sus valores anteriores que los valores de CR. Esta conexión entre OE, tiempo y sus valores anteriores podemos expresar como:

(13.5)

donde se estiman de tal manera que se reduzca el error promedio en el periodo

t, ε t.

se estiman de tal manera que se reduzca el error promedio en el periodo

t, ε t.

Proyecciones de variables endógenas. A menudo comenzamos a construir un conjunto de datos de plantillas PV observando valores previos de variables exógenas y endógenas reportados en el SFC actual y pasado. Por ejemplo, supongamos que observamos que los precios y los rendimientos en el pasado tienen tendencias y cambios predecibles. Podríamos usar estas observaciones de valores de variables de plantilla anteriores para proyectar su valor futuro. Para ilustrar, supongamos que en los últimos 10 años, los rendimientos de maíz g 1, g 2,, g 10 han aumentado 13%. Entonces dejando [/latex]\ bar {g} _y [/latex] igual al incremento porcentual promedio en los rendimientos de maíz encontramos su valor en la ecuación igual a:

(13.6)

Y resolviendo para el incremento promedio anual en el rendimiento encontramos:

(13.7)

Suponiendo que las tendencias pasadas en el rendimiento continúen y si el rendimiento del año pasado fuera de 140 bushels por acre, en 5 años esperaríamos que los rendimientos hubieran aumentado a:

(13.8)

Finalmente, supongamos que empleamos los servicios de pronósticos profesionales para encontrar valores futuros precios del maíz que al multiplicarse por nuestros rendimientos proyectados produce una estimación de CR.

Proyectar márgenes. Una de las principales formas en que podemos mejorar nuestros pronósticos de valores variables es observar sus valores y relaciones entre sí en el pasado, y cuantas más observaciones, generalmente mejor. Una observación que es importante utilizando datos pasados es el margen entre ingresos y costos. Podemos estar seguros de que esta diferencia está limitada, de lo contrario, los competidores acudirían en masa para unirse a nuestra industria y comenzar a replicar nuestras operaciones. Si la diferencia es negativa por un periodo de tiempo significativo, nos volveremos insolventes y dejaremos la industria.

Las observaciones del margen pasado pueden guiar nuestra proyección en el futuro. Los impuestos serán alguna función de la diferencia entre ingresos y ventas. Los cambios en las ventajas y preferencias comparativas también pueden incluirse en la descripción de cómo se relacionan las variables. Las preferencias futuras influirán en la demanda de lo que producimos. Los cambios en la ventaja comparativa, quién puede producir menos costo y dónde, también influirá en los ingresos y gastos. Los aumentos favorables en la ventaja comparativa reducirán nuestros costos y nos pondrán en condiciones de expandir nuestra operación. Y a medida que aumentamos en sofisticación, podríamos preocuparnos por la política local, nacional e internacional que puede influir en los aranceles y los desafíos de competir en una economía global.

Otros pronósticos. A veces, al no encontrar pronósticos de interés directo para el cálculo del VAN, AE e IRR de nuestra inversión, muchas veces podemos encontrar pronósticos altamente correlacionados con nuestros pronósticos de interés. Por ejemplo, supongamos que nos interesa el precio del trigo duro de invierno rojo pero sólo podemos observar precios pasados del maíz y la soja. Usando regresión lineal, una técnica estadística que nos permite relacionar una variable endógena con una o más variables exógenas; podemos usar las estimaciones futuras de los precios del maíz y la soja para predecir los precios de invierno rojo duro.

Valores de datos reales versus nominales. En nuestras plantillas fotovoltaicas, proyectamos CR, COGS en efectivo y OE en efectivo. Podemos emplear varios supuestos sobre el flujo de caja futuro asociado a estos valores. El primero es que no hay cambio con respecto a los datos ingresados en el primer año. Esta suposición es consistente con la fórmula de capitalización que supone un cambio cero en el flujo de caja futuro. También puede ser relevante si el modelo asume que los datos están en números reales para que los números no cambien con la inflación. Además, podemos suponer que el futuro está representado por el presente y se deben preservar estas relaciones entre variables en el presente.

Solución de problemas prácticos de inversión: servicios verdes y limpios

Lon está considerando invertir en un negocio de cuidado del césped y remoción de nieve que requerirá que compre cortadoras de césped, quitanieves y otros equipos. Lon pretende nombrar a su negocio Servicios Verdes y Limpios (GCS). Supongamos que Lon te ha contratado para asesorarle sobre si debe o no invertir en el negocio. Para resolver el problema de inversión de Lon se pretende resolver la Ecuación \ ref {13.6} (ver Ecuación\ ref {12.21} en el Capítulo 12).

(13.9)

Para completar la plantilla PV correspondiente a la Ecuación\ ref {13.9} y descrita en la Tabla 12.5, proporciona la información que sigue.

Flujo de caja de adquisición. Lon estima que la inversión inicial costará 40,000 dólares. El equipo cae en la clase de depreciación MACRS a 3 años (25%, 37.5%, 25% y 12.50%) y en cuatro años Lon estima que puede vender su equipo por 10,000 dólares. Con esta información, Lon completa la etapa de adquisición de su análisis de inversión.

Flujo de caja operativo. Lon pretende cobrar $40 por servicio tanto para el cuidado del césped como para los servicios de remoción de nieve. Estima que sus gastos (mano de obra, combustible, mantenimiento) tendrán un promedio de 18 dólares por servicio. Lon proyecta que el número de servicios para los próximos cuatro años sea 500 en el año uno, 750 en el año dos, 900 en el año tres y 1,000 en el año cuatro. Lon reconoce que no todos sus clientes pagarán por sus servicios cuando los brinde. Espera que sus cuentas por cobrar (AR) equivalgan a mil mil dólares al cierre de su primer año de operación, que crezcan a 1200 dólares al cierre del segundo año, que disminuyan a 800 dólares al cierre del tercer año y que disminuyan a 400 dólares al cierre del cuarto año. El saldo pendiente de 400 dólares al cierre del año cuatro, espera liquidar cuando venda su negocio.

Para simplificar, suponemos que la tasa impositiva marginal de Lon y la tasa impositiva de ganancias de capital equivalen a 20%. Lon también asume que la TIR antes de impuestos de la inversión defensora es igual al 10% y que la TIR después de impuestos de la inversión defensora es del 8%.

Para determinar el ATCF operativo de Lon, necesitamos encontrar CR, COGS en efectivo y OE en efectivo. Comenzamos con CR. CR equivale a ventas menos incrementos (más disminuciones) en AR. Los aumentos en AR representan ventas por las que Lon no recibió pago. Las disminuciones en AR representan ventas previas pagadas en el periodo actual en efectivo. También podríamos ajustar la RC para aumentos (disminuciones) en los inventarios. Pero en este ejemplo, GCS no tiene inventarios.

Para encontrar ventas multiplicamos el número de servicios por año por el precio pagado por servicio. Encontramos que las ventas en efectivo equivalen a $40 x 500 = 20,000 dólares en el primer año; $40 x 750 = 30,000 dólares en el año dos; $40 x 900 = $36,000 en el año tres; y $40 x 1000 = $40.000 en el año cuatro. En el primer año la RA aumentó en $1,000. Como resultado, CR igualaron ventas de $20,000 menos $1,000 incremento en AR o $19,000. En el año dos AR aumentó en $200 para que CR igualara ventas de $30.000 menos $200 incremento en AR o $29,800. En el tercer año, AR disminuyó en $400 por lo que el CR fue mayor que las ventas de $36,000 por $400: $36,000 + $400 equivale a $36,400. Por último, al cierre del cuarto año, el último año Lon pretende operar GCS, AR baja a 400 dólares incrementando CR en $400 a $4,400. Por último, el saldo restante de 400 dólares de CR Lon se liquida cuando vende el negocio.

De igual manera, encontramos COGS multiplicando el número de servicios prestados por el costo de entregar una unidad de servicio. Encontramos que equivalen a $18 x 500 = $9,000 en el año uno; $18 x 750 = $13.500 en el año dos; $18 x 900 = $16.200 en el año tres, y $40 x 1000 = $18,000 en el año cuatro.

Calculamos la depreciación multiplicando las tasas de clase MACR a 3 años (25%, 37.5%, 25% y 12.5%) por el valor de las cuentas de capital igual a $40.000. La depreciación es ($40,000 x 25%) = $10,000 en el año uno; $40,000 x 37.5% = $15,000 en el año dos, $40,000 x 25% = $10,000 en el año tres, y $40,000 x 12.5% = $5,000 en el año cuatro. Finalmente, resumimos nuestros datos y estimaciones en las columnas A a M en la Tabla 13.2 a continuación.

Cuadro 13.2. Plantilla PV para Estimaciones

Rolling de VPN, AE e IRR para Servicios Verdes

y Limpios (GCS)

Open Table 13.2 en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | |

| 3 | Yr | Valores de cuentas de capital | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR- INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | Ahorro fiscal de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidar cuentas de capital y operaciones | ATCF de operaciones y liquidaciones | NPV rodante | Rolling AE | IRR rodante |

| 4 | 0 | $40.000 | $40.000 | $0 | $40.000 | $40.000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19,000 | $9,000 | $0 | $2,000 | $10,000 | 30,800 | $40,800 | (2.222.22$) | (2.222.22$) | 0.00% |

| 6 | 2 | $0 | $20,000 | $15,000 | $1,200 | $15,000 | 29,800 | $13,500 | $0 | $3,000 | 16,040 | $19,960 | $36,000 | $123.46 | $61.73 | 0.00% |

| 7 | 3 | $0 | $15,000 | $5,000 | $800 | $10,000 | 36,400 | 16,200 | $0 | $2,000 | $18,160 | $13,640 | $31,800 | $8,254.84 | 2,751.61 | 0.00% |

| 8 | 4 | $0 | $10,000 | $0 | $400 | $5,000 | $40,400 | $18,000 | $0 | $1,000 | $18,920 | $8,320 | $27,240 | $17,449.18 | $4,362.30 | 0.00% |

Para encontrar el flujo de caja después de impuestos (ATCF) de las operaciones durante cada año, restamos de CR en la columna G, COGS de efectivo en la columna H y OE de efectivo en la columna I y multiplicamos el resultado por (1 — T *) donde T * es igual a la tasa impositiva promedio pagada sobre la inversión ganancias que fijamos iguales a 20%. Por último, agregamos ahorros fiscales por depreciación T * Dep reportados en la columna J. Estas operaciones sobre variables exógenas estiman ATCF a partir de operaciones reportadas en la columna K.

Liquidación. Al término de cuatro años de

operación de GCS, el equipo de Lon tiene un valor de salvamento de $10,000 y

un valor contable contable de $0. Por lo tanto, el valor de salvamento de

equipo liquidado después de impuestos es igual a V 4 (1 —

T *) = $10,00 (1 — .2) = $8,000. (Ver ecuación

13.6). La cuenta AR tiene un valor de $400 y cuando se liquida se

trata como ingresos en efectivo después de impuestos de AR 4 (1 —

T *) = $400 (1 — .2) = $320. La suma de ATCF de

liquidación es igual a $8000 + $320 más y T*Cuentas0 = $0 (ver ecuación 13.6) o un valor de

liquidación después de impuestos al final del año cuatro igual a $8,320.

y T*Cuentas0 = $0 (ver ecuación 13.6) o un valor de

liquidación después de impuestos al final del año cuatro igual a $8,320.

Cálculos rodantes de NPV, AE e IRR. Lon asume que operará GCS por cuatro años. Podría haber preguntado: ¿cuál es la vida óptima de GCS? Para responder a la pregunta de vida óptima, necesitamos encontrar valores anuales o rodantes de VPN, AE e IRR. En este caso, Lon tiene razón, se prefiere cuatro años a uno, dos o tres años de operación. El VPN rodante reportado en la columna N aumentó de un VPN negativo de ($2,222.22) si operaba el negocio por un año a un VPN de $17,449.18 si operaba su negocio por cuatro años según lo planeado. Que la vida óptima de operación se confirma al aumentar el AE de un negativo ($2,222.22) a un positivo $4,362.30 en el año 4. En tanto, la TIR aumenta de 2.00% a 23.46% en el cuarto año.

Para encontrar estimaciones de VAN, AE e IRR rodantes dividimos los números en la Tabla 13.2 en flujo de caja de adquisición, operación y liquidación. Registramos el valor de adquisición en todos por años en la celda L4. Registramos el ATCF de operaciones en la columna K y el ATCF de liquidación en la columna L. La suma de ATCF de operaciones y liquidaciones del último año de operaciones registramos en la columna M. Registramos el ATCF por cada año de posible vida económica en la ficha TIR. En nuestro caso el ATCF por años 1,2,3, y 4 se registran en las columnas B, C, D y E en la hoja de cálculo Excel correspondiente a la pestaña TIR.

Cuadro 13.3. ATCF, VPN, AE

e IRR para GCS para vidas económicas de 1, 2, 3 y 4 años por una

inversión de $40.000.

Abrir Tabla 13.3 en Microsoft Excel

| A | B | C | D | E | |

| 1 | Vida económica | 1 año | 2 años | 3 años | 4 años |

| 2 | ATFC año 0 (inversión) | -$40,000.00 | -$40,000.00 | -$40,000.00 | -$40,000 |

| 3 | ATFC año 1 | $40,800.00 | $10,000.00 | $10,000.00 | $10,000 |

| 4 | ATFC año 2 | $36,000.00 | $16,040.00 | 16,040 | |

| 5 | ATFC año 3 | $31,800.00 | $18,160 | ||

| 6 | ATFC año 4 | $27,240 | |||

| 7 | |||||

| 8 | NPVs | -$2,222.22 | $123.46 | $8,254.84 | $17,449.18 |

| 9 | AEs | -$2,222.22 | $61.73 | 2,751.61 | $4,362.30 |

| 10 | IRR | 2.00% | 8.19% | 17.15% | 23.46% |

Capital invertido en Servicios Verdes y Limpios. A Lon no sólo le interesa conocer sus ganancias de la inversión de GCS, también le interesa conocer sus ganancias de su patrimonio invertido en GCS. Para ello, da cuenta de la inversión menos la deuda que sustenta su inversión en la Tabla 13.3. Lon pretende pedir prestados 10 mil dólares y pagar intereses a una tasa del 6% sobre el principal que pretende reducir cada año en $1,000. En consecuencia, al cierre del primer año Lon espera que su saldo pendiente de préstamo sea de $9,000, $8,000 al cierre del año dos, $7,000 al final del año tres, y $6,000 al final del año cuatro. Lon planea liquidar su saldo de préstamo de $6,000 cuando venda su negocio al término de cuatro años de operaciones.

Para encontrar sus ganancias patrimoniales, resolvemos la Ecuación \ ref {13.7} (véase la ecuación 12.20 en el Capítulo 12). La plantilla correspondiente a la Ecuación\ ref {13.7} y solo se cambia ligeramente de la plantilla descrita en la Tabla 13.2. Lo describimos a continuación en la Tabla 13.4. Registra deuda pendiente en la columna C, pagos de intereses que reducen ingresos operativos e impuestos, registramos en la columna K.

(13.10)

Para encontrar estimaciones de VAN, AE e IRR rodantes dividimos los números en la Tabla 13.4 en flujo de caja de adquisición, operación y liquidación. Registramos el valor de adquisición en todos por años en la celda N4. Registramos el ATCF de operaciones en la columna M y el ATCF de liquidación en la columna N. La suma de ATCF de operaciones y liquidaciones del último año de operaciones se registra en la columna O.

Cuadro 13.4. Plantilla PV para Estimaciones

Rollantes de VAN, AE e IRR para Equidad Invertida en Servicios Verdes

y Limpios (GCS)

Open Table 13.4 en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | |

| 3 | Yr | Valores de cuentas de capital | Capital de Deuda | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR- INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | Costos por intereses | Ahorro fiscal de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidar cuentas de capital y operaciones | ATCF de operaciones y liquidaciones | NPV rodante | Rolling AE | IRR rodante |

| 4 | 0 | $40.000 | $10,000 | $40.000 | $0 | $30,000 | $30,000 | |||||||||||

| 5 | 1 | $0 | $9,000 | $30,000 | $30,000 | $1,000 | $10,000 | $19,000 | $9,000 | $0 | $600 | $4,000 | $9,640 | $20,600 | 30,240 | (1.471.70$) | (1.471.70$) | 0.80% |

| 6 | 2 | $0 | $8,000 | $20,000 | $15,000 | $1,200 | $15,000 | 29,800 | $13,500 | $0 | $540 | $6,000 | 15,456 | $9,720 | $25,176 | $1,500.89 | $750.44 | 9.07% |

| 7 | 3 | $0 | $7,000 | $15,000 | $5,000 | $800 | $10,000 | 36,400 | 16,200 | $0 | $480 | $4,000 | $15,832 | $3,480 | $19,312 | $9,064.85 | 3,021.62 | 19.89% |

| 8 | 4 | $0 | $6,000 | $10,000 | $0 | $400 | $5,000 | $40,400 | $18,000 | $0 | $420 | $2,000 | $15,188 | -$760 | 14,428 | $17,571.30 | $4,392.83 | 27.80% |

En la ficha TIR registramos el ATCF por cada año de posible vida económica. En nuestro caso los ATCF para los años 1,2,3 y 4 se registran en las columnas B, C, D y E. En la ficha TIR en las filas 8, 9 y 10 reportamos VPN, AE e IRR para cada año y los repetimos por conveniencia en las columnas P, Q y R en la Tabla 13.5.

Cuadro 13.5. ATCF, VAN, AE

e IRR para GCS para vidas económicas de 1, 2, 3 y 4 años para

patrimonio de 30,000 dólares invertidos en GCS.

Abrir Tabla 13.5 en Microsoft Excel

| A | B | C | D | E | |

| 1 | Vida económica | 1 año | 2 años | 3 años | 4 años |

| 2 | ATFC año 0 (inversión) | -$30,000 | -$30,000 | -$30,000 | -$30,000 |

| 3 | ATFC año 1 | 30,240 | $9,640 | $9,640 | $9,640 |

| 4 | ATFC año 2 | $25,176 | 15,456 | 15,456 | |

| 5 | ATFC año 3 | $19,312 | $15,832 | ||

| 6 | ATFC año 4 | 14,428 | |||

| 7 | |||||

| 8 | NPVs | -$1,471.70 | $1,500.89 | $9,064.85 | $17,571.30 |

| 9 | AEs | -$1,471.70 | $750.44 | 3,021.62 | $4,392.83 |

| 10 | IRR | 0.80% | 9.07% | 19.89% | 27.80% |

Hojas de cálculo de Excel para describir pronósticos de variables exógenas

A medida que aumentamos la sofisticación de nuestros pronósticos, reconocemos la necesidad de utilizar hojas de cálculo adicionales de Excel identificadas por pestañas. Estos describen los procedimientos que seguimos para estimar los valores futuros de las variables exógenas y los valores de las variables exógenas que estimamos. Las pestañas aparecen en la parte inferior de las Tablas 13.2 que describimos a continuación. Pestañas similares describen los procedimientos y valores de proyección de variables exógenas para el Cuadro 13.4.

Pestaña Constantes

Después de la pestaña plantilla que contiene la Tabla 13.2 y la Tabla 13.4 se encuentra la pestaña “constantes” que contiene los supuestos clave empleados en el cálculo de las Tablas 13.2 y 13.4. Aunque varían con el método de proyección, pueden incluir constantes tales como las tasas impositivas federales, estatales y locales promedio pagadas sobre las ganancias de la inversión o ganancias de capital, la TIR de los defensores, supuestos de tasa de crecimiento para deuda, valores de liquidación, CR, COGS, OE y otras variables. Representamos la suposición arbitraria del valor constante a continuación que sería la entrada a la plantilla PV

Cuadro 13.6a. Plantilla Excel

Constantes Hoja de trabajo Pestaña

Abrir plantilla en Microsoft Excel

| A | B | |

| 1 | IRR, tasas impositivas y tasas de crecimiento | |

| 2 | TIR del defensor | 10.00% |

| 3 | tasa impositiva promedio | 20.00% |

| 4 | Tasa después de impuestos | 8.00% |

| 5 | tasa de interés promedio | 6.00% |

| 6 | tasa de crecimiento de la deuda | 1.00% |

| 7 | líquido. tasa de crecimiento | -2.00% |

| 8 | Tasa de crecimiento del valor contable | -2.00% |

| 9 | acct.bal.tasa de crecimiento | 1.00% |

| 10 | Tasa de crecimiento de CR | 1.00% |

| 11 | Tasa de crecimiento de los COGS | 1.00% |

| 12 | Tasa de crecimiento de OE | 1.00% |

Pestaña IRR

Para calcular la IRR se requiere que ensamblemos ATCF para cada modelo PV con un término diferente. Estos junto con los cálculos de VPN, AE e IRR reportamos en la pestaña IRR. Los datos para la ficha TIR para GCS se reportaron en las Tablas 13.3 y 13.5.

Cuadro 13.6b. Plantilla de Excel Hoja de Trabajo de

IRR Pestaña

Abrir plantilla en Microsoft Excel

| A | B | C | D | E | |

| 1 | Vida económica | 1 año | 2 años | 3 años | 4 años |

| 2 | ATFC año 0 (inversión) | -$40,000 | -$40,000 | -$40,000 | -$40,000 |

| 3 | ATFC año 1 | $40,800 | $10,000 | $10,000 | $10,000 |

| 4 | ATFC año 2 | $36,000 | 16,040 | 16,040 | |

| 5 | ATFC año 3 | $31,800 | $18,160 | ||

| 6 | ATFC año 4 | $27,240 | |||

| 7 | |||||

| 8 | NPVs | -$2,222.22 | $123.46 | $8,254.84 | $17,449.18 |

| 9 | AEs | -$2,222.22 | $61.73 | 2,751.61 | $4,362.30 |

| 10 | IRR | 2.00% | 8.19% | 17.15% | 23,46% |

Pestaña Cuenta de Capital

La cuenta de capital describe la inversión de capital que es el foco de la inversión. Por lo general, la inversión ocurre al inicio del modelo, periodo cero. Sin embargo, puede describir otras inversiones durante la vida económica del análisis.

Cuadro 13.6c. Plantilla Excel Cuenta de

Capital Hoja de Trabajo Pestaña

Abrir plantilla en Microsoft Excel

| A | B | |

| 1 | Valor de la cuenta de capital | |

| 2 | $40.000 | -> inversión en equipo de remoción de césped y nieve |

| 3 | $0 | |

| 4 | 40 |

Valor de Liquidación de Inversiones de Capital tab

Para calcular estimaciones de VAN, AE e IRR rodantes, debemos estimar el valor de liquidación de las inversiones de capital. Generalmente, tratamos los valores de liquidación de cuentas de capital como exógenos. Representamos valores arbitrarios de liquidación de cuentas de capital proyectados por debajo que serían ingresados a la plantilla PV.

Cuadro 13.6d. Plantilla Excel

Liquidación Valor Hoja de cálculo Pestaña

Abrir plantilla en Microsoft Excel

| 3 | Yr | Valores de cuentas de capital | Valor de liquidación de cuentas de capital |

| 4 | 0 | $40.000 | |

| 5 | 1 | $0 | $30,000 |

| 6 | 2 | $0 | $20,000 |

| 7 | 3 | $0 | $15,000 |

| 8 | 4 | $0 | $10,000 |

| 9 | 5 | $0 | $10,000 |

| 10 | 6 | $0 | |

| 11 | 7 | $0 |

Ficha Valor contable de los activos de capital

El precio de compra de los activos de capital estableció un valor contable o contable de los activos de capital. En el CFS, registramos el valor contable de los activos de capital en los balances de la firma. El valor contable de los activos de capital de la firma se ajusta por las tasas de depreciación determinadas por las autoridades fiscales. Existen más de un método para determinar la depreciación, lo que permite a los propietarios de inversiones de capital cierta flexibilidad para establecer montos de depreciación. Generalmente, el valor temporal del dinero alienta a los propietarios de inversiones a depreciar sus inversiones lo más rápido posible. En esta pestaña, generalmente describimos el método de depreciación que se utiliza para establecer los valores contables de las inversiones de capital. Representamos valores arbitrarios proyectados de cuentas de capital por debajo que serían ingresados a la plantilla PV.

Cuadro 13.6e. Plantilla Excel

Libro Valor Hoja de Trabajo Pestaña

Abrir plantilla en Microsoft Excel

| A | |

| 1 | Valor contable de cuentas de capital |

| 2 | $40.000 |

| 3 | $30,000 |

| 4 | 15,500 |

| 5 | $5,000 |

| 6 | $0 |

| 7 | $0 |

Pestaña Tasa de Depreciación

La hoja de cálculo Excel que corresponde a la pestaña de tasa de depreciación (Dep) describe el método de depreciación aplicado a las inversiones de capital para determinar su valor contable. Esta pestaña suele incluir la base de depreciación para inversiones de capital de manera que multiplicando las tasas de depreciación por la base calcula el monto de depreciación en cada año. Representamos valores arbitrarios de depreciación proyectados por debajo que serían ingresados a la plantilla PV

Cuadro 13.6f. Plantilla Excel Hoja de cálculo

de depreciación Pestaña

Abrir plantilla en Microsoft Excel

| A | B | C | D | |

| 1 | Año | Depr. Base | Depr. Tarifa | Depr. Monto |

| 2 | 0 | $40.000 | ||

| 3 | 1 | 25% | $10,000 | |

| 4 | 2 | 37.50% | $15,000 | |

| 5 | 3 | 25% | $10,000 | |

| 6 | 4 | 12.50% | $5,000 | |

| 7 | 5 | 0% | 0 |

Pestaña Suma de Cuentas Operativas

Los incrementos en la suma de cuentas de operación (AR+Inv) representan ingresos no recibidos como efectivo. Las disminuciones en la suma de cuentas de operación (AR+Inv) representan los ingresos obtenidos previamente recibidos como efectivo en el periodo actual. Los aumentos en la suma de cuentas de operación (AP+AL) representan gastos no pagados en efectivo. Las disminuciones en la suma de cuentas de operación (AP+AL) representan gastos incurridos previamente pagados en el periodo actual. La suma de las cuentas de operación se reportan en esta pestaña. Representamos sumas arbitrarias proyectadas de cuentas de operación por debajo que serían ingresadas a la plantilla PV.

Cuadro 13.6g. Plantilla Excel Cuentas

Operativas Pestaña

Abrir plantilla en Microsoft Excel

| B | C | D | E | F | |

| 1 | AR | INV | AP | AL | Op. Acc. Suma |

| 2 | 1640 | 3750 | 3000 | 958 | 1432 |

| 3 | 1200 | 5200 | 4000 | 880 | 1520 |

| 4 | 1550 | ||||

| 5 | 1580 | ||||

| 6 | 1610 | ||||

| 7 | 1500 |

Ficha Recibos de Efectivo

Los recibos de efectivo son el oxígeno de la firma y la inversión. Podríamos decir que los recibos de efectivo son la ficha sine qua non porque sin ella nada más existe por mucho tiempo. Además, también podríamos afirmar que es la variable exógena principal porque otras variables de flujo de efectivo como COGS y OE están relacionadas con ella. Finalmente, es la variable con mayor frecuencia el enfoque en pronósticos profesionales o al menos el foco de variables altamente correlacionadas con la RC como los precios. Tendremos más que decir sobre la hoja de Excel que corresponde a la pestaña CR más adelante. Representamos estimaciones arbitrarias de CR de efectivo proyectadas a continuación que serían ingresadas a la plantilla PV.

Cuadro 13.6h. Plantilla Excel Hoja de cálculo de recibos de

efectivo Pestaña

Abrir plantilla en Microsoft Excel

| A | B | |

| 1 | Recibos de Efectivo | |

| 2 | Año | |

| 3 | 0 | $19000.00 |

| 4 | 1 | $19190.00 |

| 5 | 2 | $19381.90 |

| 6 | 3 | $19575.72 |

| 7 | 4 | $19771.48 |

| 8 | 5 | $19969.19 |

Pestaña Cash COGS

Los COGS en efectivo siguen de cerca los valores de CR ya que por definición son los costos que varían con la producción. Por lo tanto, la mayoría de los pronósticos de Cash COGS utilizan CR como variable en el pronóstico de COGS. Los pronósticos COGS también pueden beneficiarse de las proyecciones de los precios de los insumos. Representamos estimaciones arbitrarias de COGS de efectivo proyectadas a continuación que serían de entrada a la plantilla PV.

Cuadro 13.6i. Plantilla de Excel

COGS Hoja de trabajo Pestaña

Abrir plantilla en Microsoft Excel

| A | B | |

| 1 | Costo de los Bienes Vendidos | |

| 2 | Año | |

| 3 | 0 | |

| 4 | 1 | $9,000.00 |

| 5 | 2 | $9,090.00 |

| 6 | 3 | $9,180.90 |

| 7 | 4 | $9,272.709 |

| 8 | 5 | $9,365.436 |

Pestaña Cash OE

El OE en efectivo puede estar relacionado con CR pero menos que los COGS en efectivo. El valor inicial para el equipo original puede estar determinado por el tamaño del negocio y la actividad de producción, pero en períodos posteriores los gastos generales pueden estar menos vinculados a la producción que los precios de los insumos varían con el tiempo. Por lo tanto, a veces estimamos el OE en efectivo basado en el valor de su período anterior más alguna función del tiempo diseñada para capturar cambios en los costos de servicios públicos, mano de obra y mantenimiento general. Representamos estimaciones arbitrarias proyectadas de OE por debajo que serían de entrada a la plantilla PV.

Cuadro 13.6j. Plantilla Excel

Efectivo OE Hoja de trabajo Pestaña

Abrir plantilla en Microsoft Excel

| A | B | |

| 1 | Gastos generales de efectivo | |

| 2 | Año | |

| 3 | 0 | |

| 4 | 1 | $300.00 |

| 5 | 2 | $305.00 |

| 6 | 3 | $310.00 |

| 7 | 4 | $315.00 |

| 8 | 5 | $320.00 |

Previsiones más sofisticadas para GCS

Los modelos fotovoltaicos multiperiodo dependen de pronósticos de valores futuros de variables exógenas. Nuestros pronósticos de variables exógenas difieren en su sofisticación y recursos comprometidos con su estimación. Obviamente, nunca podremos validar nuestros pronósticos hasta que haya pasado el tiempo del pronóstico, lo que nos lleva a reportar con poca frecuencia la exactitud de nuestras predicciones, que suelen ser “amplias de la marca”.

Entonces como dice la bromea, si no puedes adivinar correctamente, ¡adivina a menudo! Esa estrategia es exactamente lo que recomendamos aquí: hacer actualizaciones frecuentes de pronósticos a medida que se disponga de nueva información. Comenzamos con un pronóstico base, el que esperamos más probable que ocurra. En nuestro caso, reportamos los pronósticos base para GCS en las Tablas 13.2 y 13.4. Luego hacemos pronósticos adicionales empleando una variedad de métodos y recursos.

Status quo

Comenzamos con el pronóstico menos sofisticado, que el futuro será el mismo que el presente. Lo racional para este enfoque es que nuestro mejor pronóstico es probablemente el más cercano al presente. En nuestro caso, asumimos que CR y COGS futuros en el periodo uno continúan durante los próximos cuatro años y que AR se mantienen en $1,000. Continuamos con nuestros otros supuestos y resolvemos la plantilla PV para inversiones. Se describen los resultados en el Cuadro 13.7.

Cuadro 13.7. Plantilla PV para Estimaciones

Rolling de NPV, AE e IRR para Servicios Verdes y Limpios

(GCS) Suponiendo CR Constante y COGS Plantilla

Abierta en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | |

| 3 | Yr | Valores de cuentas de capital | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR + INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | Ahorro fiscal de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidaciones de capital y cuentas de operación | ATCF de operaciones y liquidaciones | NPV rodante | Rolling AE | IRR rodante |

| 4 | 0 | $40.000 | $40.000 | $0 | $40.000 | $40.000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19,000 | $9,000 | $0 | $2,000 | $10,000 | 30,800 | $40,800 | (2.222.22$) | (2.222.22$) | 2.00% |

| 6 | 2 | $0 | $20,000 | $15,000 | $1,000 | $15,000 | $19,000 | $9,000 | $0 | $3,000 | $11,000 | $19,800 | 30,800 | ($4,334.71) | (2.167.35 dólares) | 1.14% |

| 7 | 3 | $0 | $15,000 | $5,000 | $1,000 | $10,000 | $19,000 | $9,000 | $0 | $2,000 | $10,000 | 13,800 | 23,800 | ($2,416.81) | (805.60$) | 5.07% |

| 8 | 4 | $0 | $10,000 | $0 | $1,000 | $5,000 | $19,000 | $9,000 | $0 | $1,000 | $9,000 | $8,800 | 17,800 | (288.16$) | ($72.04) | 7.70% |

| 9 | 5 | $0 | $10,000 | $0 | $1,000 | $0 | $19,000 | $9,000 | $0 | $0 | $8,000 | $8,800 | 16,800 | $4,677.38 | $935.48 | 12.06% |

Podemos observar estas consecuencias de nuestros supuestos de crecimiento más conservadores. El VPN y la AE siguen siendo negativos a lo largo de los cuatro años. Sólo en el quinto año la TIR supera la tasa de descuento después de impuestos del 8%, volviéndose positivo el VAN y AE. La TIR para GCS va en aumento y esperamos que para el quinto año supere la TIR después de impuestos del defensor. Contribuyendo al VPN positivo en el periodo cinco está la liquidación de las cuentas de capital que Lon asume que serán del mismo valor que en el año cuatro.

Suposiciones de cambio porcentual constante

A continuación, en la sofisticación del pronóstico, asumimos una suposición de tasa de crecimiento constante

(decaimiento) sobre CR y COGS. En este pronóstico

proyectamos y de manera similar proyectamos COGS como:

y de manera similar proyectamos COGS como: .Nuestros

supuestos para g CR y

g COGS los describimos en la hoja de Excel a la que se accede

a través de la pestaña constante, cada uno asumiendo que es igual al 1%. Proyectamos los valores

futuros para CR y COGS y los reportamos en la

referencia de hojas Excel por las pestañas CR y COGS. Luego los copiamos en la plantilla de

inversión de GCS y reportamos los resultados en la Tabla 13.8.

.Nuestros

supuestos para g CR y

g COGS los describimos en la hoja de Excel a la que se accede

a través de la pestaña constante, cada uno asumiendo que es igual al 1%. Proyectamos los valores

futuros para CR y COGS y los reportamos en la

referencia de hojas Excel por las pestañas CR y COGS. Luego los copiamos en la plantilla de

inversión de GCS y reportamos los resultados en la Tabla 13.8.

Cuadro 13.8. Plantilla PV para Estimaciones

Rolling de NPV, AE e IRR para Servicios Verdes y Limpios

(GCS) Suponiendo Constante% Δ en CR y COGS

Open Table 13.8 en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | |

| 3 | Yr | Valores de cuentas de capital | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR + INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | Ahorro fiscal de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidaciones de capital y cuentas de operación | ATCF de operaciones y liquidaciones | NPV rodante | Rolling AE | IRR rodante |

| 4 | 0 | $40.000 | $40.000 | $0 | $40.000 | $40.000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19,000 | $9,000 | $0 | $2,000 | $10,000.00 | 30,800 | $40,800 | (2.222.22$) | (2.222.22$) | 2.00% |

| 6 | 2 | $0 | $20,000 | $15,000 | $1,000 | $15,000 | $19,190 | $9,090 | $0 | $3,000 | $11,080.00 | $19,800 | 30,880 | ($4,266.12) | ($2,133.06) | 1.25% |

| 7 | 3 | $0 | $15,000 | $5,000 | $1,000 | $10,000 | $19,382 | $9,181 | $0 | $2,000 | 10,160.80 | $13,800 | 23,961 | ($2,220.57) | (740.19$) | 5.31% |

| 8 | 4 | $0 | $10,000 | $0 | $1,000 | $5,000 | $19,576 | $9,273 | $0 | $1,000 | $9,242.41 | $8,800 | 18,042 | $86.25 | $21.56 | 8.09% |

| 9 | 5 | $0 | $10,000 | $0 | $1,000 | $0 | $19,771 | $9,365 | $0 | $0 | $8,324.83 | $8,800 | $17,125 | $5,272.86 | 1,054.57$ | 12.55% |

Tenga en cuenta que el incremento de CR y COGS en el mismo porcentaje en cada periodo incrementó el margen entre ellos a lo largo del tiempo. Para ilustrar, en el primer año, (CR — COGS) = ($19,000 — $9,000) = $10,000. En el quinto año, encontramos que el margen era (CR — COGS) = ($19,771 — $9,365) = $10,406. Debido a la composición de CR y COGS, el VPN se volvió positivo en el cuarto año (un año antes que bajo el supuesto de valor constante) y la TIR en el modelo de cambio porcentual constante superó la TIR en el modelo constante en cada año posterior al primero.

Suposición de tasa de crecimiento lineal

Proyectar tasas de crecimiento lineal es generalmente una

suposición más conservadora de que proyectar tasas de crecimiento porcentuales constantes, siendo otras

cosas iguales. Hay varios supuestos lineales diferentes

que podemos adoptar. Por ejemplo, podríamos suponer que y

y donde t = 1, 2, 3, 4, 5 y constantes

donde t = 1, 2, 3, 4, 5 y constantes y

y .

Proyectamos los valores futuros para CR y COGS usando nuestra estimación

y los reportamos en la referencia de hojas Excel por las

pestañas CR y COGS. Luego los copiamos en la plantilla de inversión de GCS y reportamos

los resultados en la Tabla 13.9.

.

Proyectamos los valores futuros para CR y COGS usando nuestra estimación

y los reportamos en la referencia de hojas Excel por las

pestañas CR y COGS. Luego los copiamos en la plantilla de inversión de GCS y reportamos

los resultados en la Tabla 13.9.

Cuadro 13.9. Plantilla PV para Estimaciones

Rolling de NPV, AE e IRR para Servicios Verdes y Limpios

(GCS) Asumiendo Lineal Δ en CR y COGS

Open Table 13.9 en Microsoft Excel

| A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | |

| 3 | Yr | Valores de cuentas de capital | Valor de liquidación de cuentas de capital | Valor contable de cuentas de capital | Valores de cuentas de operación (AR + INV — AP — AL) | Cuentas de Capital Depr. | Recibos de Efectivo (CR) | Costo en Efectivo de los Bienes Vendidos (COGS) | Gastos generales de efectivo (OE) | Ahorro fiscal de depr. (TxDepr) | Flujo de caja después de impuestos (ATCF) de las operaciones | ATCF de liquidaciones de capital y cuentas de operación | ATCF de operaciones y liquidaciones | NPV rodante | Rolling AE | IRR rodante |

| 4 | 0 | $40.000 | $40.000 | $0 | $40.000 | $40.000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19,000 | $9,000 | $0 | $2,000 | $10,000 | 30,800 | $40,800 | (2.222.22$) | (2.222.22$) | 2.00% |

| 6 | 2 | $0 | $20,000 | $15,000 | $1,000 | $15,000 | $19,100 | $9,110 | $0 | $3,000 | $10,992 | $19,800 | 30,792 | ($4,341.56) | ($2,170.78) | 1.12% |

| 7 | 3 | $0 | $15,000 | $5,000 | $1,000 | $10,000 | $19,200 | $9,330 | $0 | $2,000 | $9,896 | $13,800 | 23,696 | (2.506.22$) | (835.41$) | 4.96% |

| 8 | 4 | $0 | $10,000 | $0 | $1,000 | $5,000 | $19,300 | $9,660 | $0 | $1,000 | $8,712 | $8,800 | $17,512 | (589.27$) | (147.32) | 7.39% |

| 9 | 5 | $0 | $10,000 | $0 | $1,000 | $0 | $19,400 | $10,100 | $0 | $0 | $7,440 | $8,800 | $16,240 | 3,995.14 | $799.03 | 11.51% |

Proyecciones basadas en pronósticos relacionados

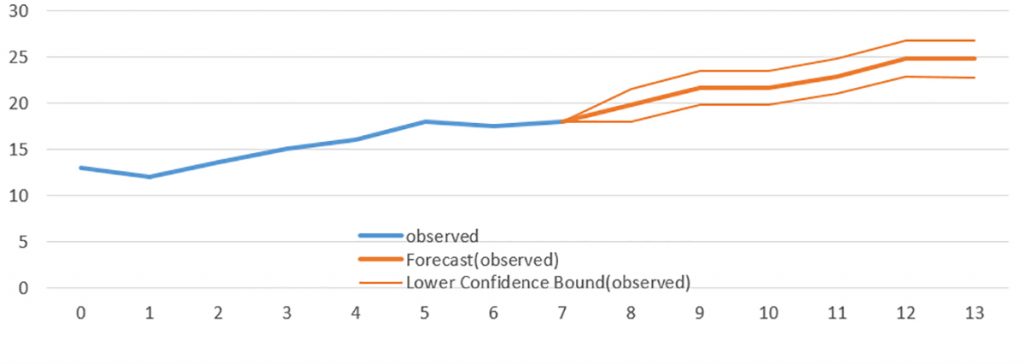

A este punto, hemos proyectado CR y COGS en base a sus valores pasados y tiempo. Las proyecciones más sofisticadas aprovechan las predicciones de expertos basadas en el valor observado de variables relacionadas en el pasado. Supongamos que durante los últimos siete años, los precios de los servicios de cuidado del césped y remoción de nieve fueron de $13, $12, $13.5, $15, $16, $18, $17.5 y $17.9 para t = 0, 1, 2, 3, 4, 5, 6, 7. Proyectamos precios futuros p para t = 8, 9, 10, 11, 12, 13 para los servicios de cuidado del césped y remoción de nieve utilizando la opción de pronóstico de Excel.

Cuadro 13.10. Plantilla

abierta de

estimación de previsión de Excel en Microsoft Excel

| A | B | C | D | E | |

| 1 | tiempo | observó | Pronóstico (observado) | Límites de confianza más bajos (observado) | Límites superiores de confianza (observado) |

| 2 | 0 | 13 | |||

| 3 | 1 | 12 | |||

| 4 | 2 | 13.5 | |||

| 5 | 3 | 15 | |||

| 6 | 4 | 16 | |||

| 7 | 5 | 18 | |||

| 8 | 6 | 17.5 | |||

| 9 | 7 | 17.9 | 17.90 | 17.90 | 17.90 |

| 10 | 8 | 19.73214458 | 17.99 | 21.47 | |

| 11 | 9 | 21.59962998 | 19.81 | 23.39 | |

| 12 | 10 | 21.62645857 | 19.78 | 23.47 | |

| 13 | 11 | 22.85993116 | 20.96 | 24.76 | |

| 14 | 12 | 24.72741656 | 22.78 | 26.68 | |

| 15 | 13 | 24.75424515 | 22.75 | 26.75 |

Figura 13.3. Gráfico de Estimaciones de

Proyección Plantilla

Abierta en Microsoft Excel

Habiendo obtenido pronósticos de precios, nuestro siguiente paso sería reestimar CR para GCS en base a los precios pronosticados. Además, podemos usar los pronósticos de intervalo de confianza para encontrar un pronóstico más optimista utilizando los pronósticos de intervalo de confianza superior y un pronóstico pesimista usando los pronósticos de límite inferior.

Los pronósticos anteriores se han presentado como provenientes de una “caja negra”. La caja negra, en este caso contiene métodos estadísticos bien conocidos que se pueden aprender fácilmente pero más allá de una colección ya sobre ambiciosa de temas tratados en este libro.

Inversiones incrementales

Las inversiones incrementales pueden reemplazar, modificar o expandir una inversión existente. Independientemente, el enfoque de análisis de inversión incremental es el mismo: compara la inversión defensora con los cambios que resultan de una inversión incremental. Lo que es común a las inversiones incrementales es que algo de la inversión original permanece.

En lo que sigue, ilustramos una inversión incremental con una panadería considerando reemplazar su máquina para hacer donas. Se supone que otras inversiones que apoyan la máquina para hacer donas no se ven afectadas por la inversión incremental.

Donas marrones y redondas