14: Liquidez Homogénea

- Page ID

- 67869

Objetivos de aprendizaje

Después de completar este capítulo, deberías ser capaz de: 1. Aprende a medir la liquidez de una inversión. 2. Aprenda a comparar la liquidez para una empresa frente a la liquidez para una inversión. 3. Aprende a clasificar las inversiones de acuerdo a su liquidez usando medidas de flujo de caja.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Aprender a distinguir entre dos tipos de rendimientos obtenidos por una inversión: flujo de caja con fecha de tiempo y ganancias (pérdidas) de capital.

- Aprenda a distinguir entre la liquidez de una empresa y la liquidez de una inversión.

- Aprenda a describir la liquidez de una inversión en un momento determinado utilizando su ratio de rendimientos actual-total (CTR).

- Aprenda a describir la liquidez de una inversión a lo largo del tiempo usando su ratio CTR intertemporal.

- Aprende a conectar los ratios CTR con los ratios precio-beneficio (PE) .

- Conozca cómo se pueden usar los ratios de PE para inferir la liquidez de una inversión.

- Conozca cómo se pueden usar los ratios de cobertura (C) para inferir la liquidez de una inversión.

Introducción

Una inversión puede obtener dos tipos de rendimientos (pérdidas) para los inversionistas: (1) flujo de caja con fecha de tiempo llamado rendimientos corrientes, y (2) ganancias de capital (pérdidas). Este capítulo demuestra que las ganancias de capital obtenidas de una inversión dependen del patrón de flujo de caja futuro de la inversión.

Este capítulo también demuestra que la combinación de rendimientos corrientes versus ganancias (pérdidas) de capital tiene importantes implicaciones de liquidez para los inversionistas, especialmente cuando una inversión se financia con capital endeudado. Las inversiones financiadas con deuda cuyas ganancias se espera que crezcan con el tiempo pueden experimentar un déficit de efectivo llamado brecha de financiamiento, en el que los rendimientos de efectivo son menores que los pagos programados de principal más intereses. Esta brecha es muy probable que ocurra temprano en la vida de la inversión y se vea exacerbada por la inflación. A medida que pasa el tiempo y los rendimientos de efectivo crecen en tamaño, eventualmente superarán la obligación de reembolso, y se soluciona el problema de liquidez.

El término liquidez se utiliza para describir “ inversiones cercanas al efectivo” debido a la similitud entre líquidos e inversiones líquidas. Un líquido como el agua puede llenar la forma de su recipiente y se transfiere fácilmente de un recipiente a otro. De igual manera, los fondos líquidos satisfacen fácilmente las necesidades financieras inmediatas de sus dueños. Las inversiones ilíquidas como terrenos y edificios, como los sólidos, no son fácilmente accesibles para satisfacer las necesidades financieras porque su propiedad y control no se transfieren fácilmente.

La liquidez de una firma refleja su capacidad de generar suficiente efectivo para cumplir con sus compromisos financieros a medida que vencen. El hecho de que una empresa no cumpla con sus compromisos financieros resulta en bancarrota, a pesar de que la firma podría ser rentable y tener un capital positivo. En consecuencia, las empresas deben dar cuenta de la liquidez de una inversión además de obtener valor presente neto (VAN) positivo.

Existen varias medidas que reflejan la liquidez de una empresa o de una inversión. Una medida utilizada para reflejar la liquidez de la firma es la relación corriente, la relación de activos corrientes dividida por pasivos corrientes. Debido a que los activos corrientes pueden convertirse rápidamente en efectivo, son una fuente importante de liquidez para la firma.

Si bien el ratio actual mide la liquidez de la firma, queremos una medida de liquidez específica de una inversión, y una que describa la liquidez de una inversión a lo largo del tiempo, lo que denominaremos una medida de liquidez periódica. La medida de liquidez que proporciona información de liquidez específica de la inversión a lo largo del tiempo es la relación actual-rendimiento total (CTR). La relación CTR se deriva de las condiciones de equilibrio del mercado donde el VAN es cero y representa la relación entre los rendimientos actuales (efectivo) y los rendimientos totales. La relación precio-beneficio (PE) es una relación comúnmente reportada que refleja el precio de una inversión reflejado por sus ganancias actuales. Una medida de liquidez relacionada con el ratio CTR es el ratio de cobertura (C). Una relación C es la relación entre las devoluciones de efectivo y los pagos de préstamos u otras obligaciones de deuda en cualquier período en particular.

Ratio Corriente-Retornos Totales (CTR)

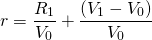

El ratio de rendimientos actual-total (CTR) es una medida de liquidez periódica derivada de la relación en un periodo determinado entre los rendimientos actuales (efectivo) de una inversión, sus ganancias (pérdidas) de capital y su rendimiento total, o la suma de rendimientos corrientes y ganancias (pérdidas) de capital. Para derivar la medida CTR, comenzamos con una expresión de los rendimientos totales de una inversión:

Rentabilidad total de la inversión = rendimientos corrientes + ganancias de capital (pérdidas)

La relación anterior se expresa simbólicamente de la siguiente manera. Que el rendimiento total de la inversión sea igual a la tasa interna de retorno de la inversión r veces el valor de la inversión al inicio del periodo V 0 o rV 0. En tanto, que R 1 se defina como el efectivo neto del activo, o rendimientos corrientes obtenidos al final del primer periodo. Además, que V 0 y V 1 igualen los valores de inicio y fin de período de la inversión respectivamente, mientras que su diferencia (V 1 — V 0) es igual a la de la inversión plusvalías (pérdidas) en el primer periodo. Resumiendo, escribimos los rendimientos totales de la inversión como:

(14.1)

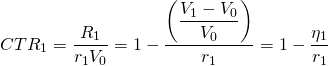

A continuación resolvemos para la tasa interna de rentabilidad de la inversión ganada en cada periodo, r. Resolvemos para esta medida dividiendo los rendimientos totales de la inversión por el valor de la inversión al inicio del periodo V 0:

(14.2)

Una medida útil obtenida de la Ecuación \ ref {14.2} es la relación de rendimientos actuales R1 dividido por rendimientos totales rV 0. Esta relación indica el porcentaje de rendimientos totales que la firma recibe como efectivo. Cuanto mayor sea este ratio, mayor será la probabilidad de que la firma cuente con la liquidez requerida para cumplir con sus obligaciones de deuda en el periodo actual. Al reorganizar la ecuación anterior se obtiene la relación entre rendimientos actuales y totales en el primer período, igual a CTR 1:

(14.3)

donde se encuentra la tasa de ganancias (pérdidas) de capital en el periodo uno.

se encuentra la tasa de ganancias (pérdidas) de capital en el periodo uno.

Para ilustrar la relación CTR, ahora derivamos la relación CTR para la serie geométrica de flujo de caja. Considerar una inversión que se espera genere una serie perpetua de flujo de caja que crezca a una tasa geométrica promedio de g por ciento por periodo. Si R 0 es el flujo de caja neto inicial, y r es la TIR de la inversión, entonces el PV del modelo de crecimiento se puede expresar como:

(14.4a)

Un año después:

(14.4b)

y en general

(14.4c)

y se encuentra que la tasa de ganancias de capital para el modelo de crecimiento geométrico es igual a:

(14.4d)

Usando nuestros resultados de la Ecuación\ ref {14.3} podemos encontrar nuestra relación CTR como:

(14.5)

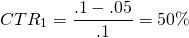

Para ilustrar, si una inversión gana flujo de caja a perpetuidad descrito por R 0, r = 10% y g = 5%, la relación CTR de la inversión se puede encontrar igual a:

(14.6)

Se deja como ejercicio para demostrar que si la relación CTR es constante en el tiempo, la relación CTR es 1. A saber, que:

(14.7a)

Para ilustrar la ecuación (14.7a), si en el periodo uno, r = 10% y g = 5%, entonces el 50% de los rendimientos de la inversión se obtendrán en forma de ganancias de capital. Por otro lado, si la media geométrica de los cambios en el flujo de caja futuro fuera negativa, (g < 0), los rendimientos actuales a rendimientos totales excederían los rendimientos totales. Si g = — 5%, la relación CTR1 sería igual a:

(14.7b)

En palabras, la ecuación (14.7b) nos informa que el 150% del rendimiento de la inversión en el periodo uno se recibirá como rendimientos actuales para compensar las pérdidas de capital del 50% que experimenta la inversión.

Liquidez, inflación y tasas de interés reales

Los precios reflejan la proporción de dinero intercambiado por una unidad de un bien. Por ejemplo, supongamos que el precio de la gasolina es de $3.00 por galón. Si compraste 10 galones de gasolina, pagarías $30.00 ($3.00 x 10). Por el contrario, la relación de $30.00 gastados para gas dividido por los galones de gas comprados es el precio del gas: $30.00/10 igual a $3.00.

Ahora suponga que el año pasado compró bienes por valor aproximado de

50.000 dólares. Para mayor comodidad, deja que p j

sea el precio de buena j donde j = 1,...,

n. Además, supongamos q j representar la

cantidad de j buena comprada. Multiplicar el precio por

la cantidad de cada bien comprado equivale a sus gastos totales

de $50,000. Para resumir, equivale a la suma del precio por cantidad de todos los bienes que

compró.

equivale a la suma del precio por cantidad de todos los bienes que

compró.

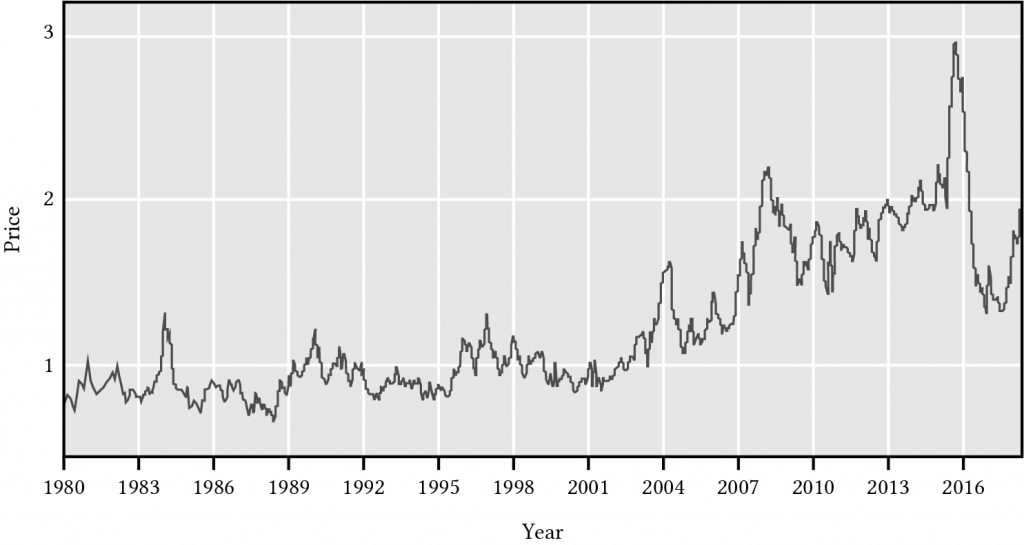

Por si no te habías dado cuenta, los precios de los bienes y servicios cambian con el tiempo. Considera el precio de una docena de huevos grandes. El precio de una docena de huevos grandes en los últimos 38 años se grafica en la Figura 14.1 que van desde menos de $1 por docena en 1980 hasta casi 3 dólares por docena en 2016.

Figura 14.1. El precio de una

docena de huevos grandes durante el periodo 1980 a 2016.

(Oficina de Estadísticas Laborales, 2016)

Los precios a lo largo del tiempo para un bien individual pueden cambiar por varias razones. La demanda de huevos puede aumentar; es probable que más personas que quieran consumir más huevos provocarán que los precios de los huevos suban. O el costo del suministro de huevos puede cambiar: los pollos se han vuelto más eficientes en la producción de huevos, lo que los hace más baratos o el alimento para pollos puede volverse más costoso, lo que hace que los huevos sean más caros

La teoría de la cantidad del dinero

Hay otra razón por la que los precios pueden cambiar con el tiempo: hay más dinero en circulación. A esta explicación de por qué suben los precios la llamamos teoría de la cantidad del dinero (QTM). La teoría de la cantidad del dinero establece que existe una relación directa entre la cantidad de dinero en una economía y el nivel de precios de los bienes y servicios vendidos. Lo que constituye la oferta monetaria es un tema complicado que aquí podemos evitar y aún así hacer nuestro punto.

Volviendo a nuestra discusión anterior, dejar que el total de bienes y servicios vendidos veces sus precios iguale la cantidad de dinero M en la economía por su velocidad (V) o el número de veces que se utiliza la misma unidad de dinero durante un periodo de tiempo. Escribimos esta relación como

(14.8)

Según el QTM, si las personas compraban los mismos bienes en la misma cantidad y si V se mantenían constantes y M aumentaba en un i por ciento, entonces el precio de cada bien individual también debe aumentar en un i por ciento.

(14.9)

Por último, si medimos los precios por los mismos bienes en cada año y calculamos la relación del año en curso por el año anterior podríamos obtener una estimación de cómo han cambiado los precios en general o la tasa de inflación. Sumando un superíndice t a la variable precio, encontramos que la tasa de inflación más uno en el año t es igual a:

(14.10)

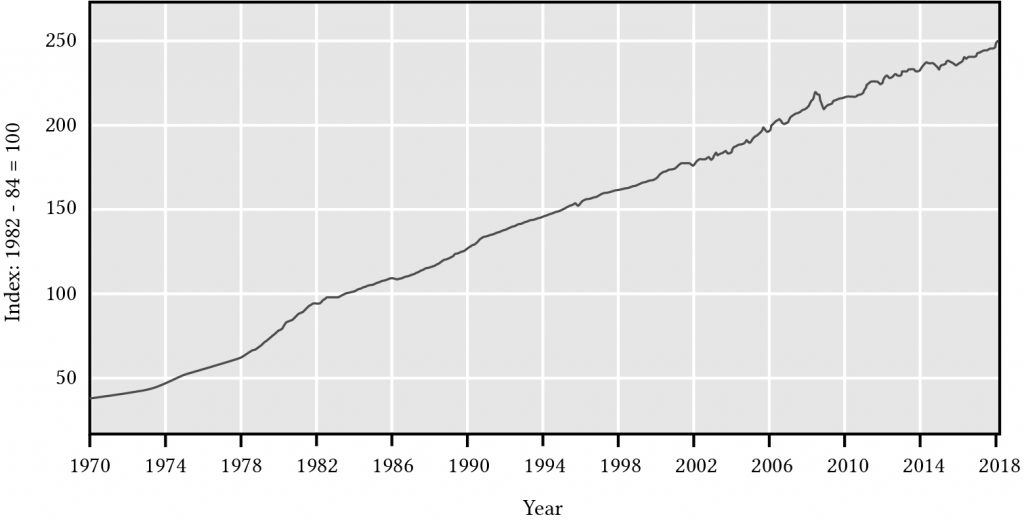

Se puede calcular un índice (1 + i) para todos los diferentes paquetes de bienes comprados. Un índice de inflación popular se llama el Índice de Precios al Consumidor (IPC) que mide la tasa de incremento en los precios manteniendo constante el paquete de bienes o al menos en la medida de lo posible. Considere cómo la inflación ha afectado las compras de los consumidores con el tiempo. El eje vertical mide el IPC. El eje horizontal mide el tiempo. Todos los índices seleccionan un año en su base en la que el índice es uno. En la Figura 14.2, el año base se encuentra en algún lugar entre 1982-1984.

Figura 14.2. El índice de precios al consumidor para todo Estados Unidos dejando que los precios promedio entre 1982-84 sean iguales a 100.

Según la Figura 14.2, en 2018 pagaste en promedio dos veces y media más dinero para comprar el mismo bien que lo hiciste en 1982-1984.

Entonces, ¿por qué es importante la inflación para nuestra discusión sobre los modelos fotovoltaicos y las medidas de Si tus ingresos aumentan en un i por ciento y el costo de todo lo que compras aumenta en el mismo porcentaje i, entonces en términos reales lo que puedes comprar en realidad es lo mismo que antes ya que tus ingresos y costos aumentaron en la misma tasa.

Tasas de interés reales. Digamos que tus flujos de efectivo después de impuestos aumentaron en tasa g% pero ese g está influenciado por la tasa de inflación. Entonces después de contabilizar la inflación, lo que queda se atribuye a otros factores además de un incremento en la oferta monetaria. Que este crecimiento real en el flujo de caja después de impuestos (ATCF) sea g *. Entonces podemos escribir:

(14.11)

Tasas de interés, tasas de descuento e inflación. La inflación también influye en las tasas de interés pagadas para pedir dinero prestado y la tasa de descuento que refleja el costo de oportunidad para los recursos propios. Para motivar esta discusión de manera intuitiva, asuma que le prestaste a un amigo $1000 por un año. También suponga que la inflación es del 5% para que cuando tus amigos reembolsen el préstamo, para realizar las mismas compras en el momento en que se hizo el préstamo, tendrían que devolver $1,000 * (1.05) = $1,050. Pero tendrían que pagar más del 5% por poder rentar tu dinero por un año —llamemos a esta tasa la tasa de interés real y la denotemos como r *. Para contabilizar tanto el precio de compra reducido de tu dinero porque un incremento en los precios por inflación i como el costo de posponer el uso del dinero propio, la tasa de interés (y el costo de oportunidad de los recursos invertidos en un defensor) es r igual a:

(14.12)

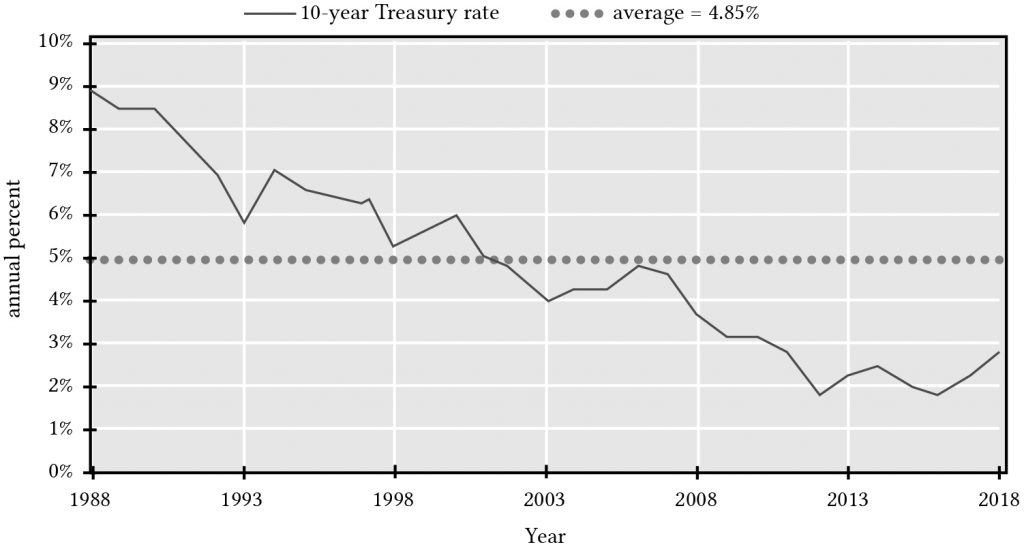

Gráficamos las tasas de interés reales r * a lo largo del tiempo en la Figura 14.3

Figura 14.3. Tasa de interés constante a vencimiento de Tesorería a 10 años, EE.UU., 1988 — 2018

Implicaciones de liquidez

La combinación de ganancias (pérdidas) de capital versus rendimientos corrientes depende directamente de la tasa promedio de crecimiento (g > 0) o disminución (g < 0) en el flujo de caja futuro. A medida que la inflación aumenta la tasa promedio de crecimiento g, entonces la inflación también reduce la liquidez de una inversión, especialmente durante los años iniciales de la inversión.

Para la disminución geométrica de las ganancias (g < 0), los rendimientos actuales son más del 100% de las ganancias totales, y los rendimientos actuales han aumentado en importancia en relación con la pérdida de capital o depreciación. Estos resultados muestran claramente las condiciones paradójicas de que el crecimiento de las ganancias proyectadas puede debilitar la liquidez de la inversión debido a la creciente importancia relativa de las ganancias de capital. En contraste, una disminución en las ganancias proyectadas puede fortalecer la liquidez debido a la creciente importancia relativa de los rendimientos actuales (Ver Tabla 14.1).

También anote en la Tabla 14.1 que los incrementos en la tasa de ganancias de capital g manteniendo r constante siempre conduce a una reducción en la relación CTR. Esto se explica fácilmente. Dado que la tasa total de rendimiento r es fija y está compuesta por la tasa actual de rendimientos y la tasa de ganancias de capital, los aumentos en la tasa de rendimiento de las ganancias de capital necesariamente deben disminuir la tasa actual de rendimientos.

Cuadro 14.1. Valores de relaciones CTR donde CTR t = (r — g)/ r

| r% | |||||

| g% | 10 | 8 | 6 | 4 | 2 |

| —5 | 150% | 163% | 183% | 225% | 350% |

| —3 | 130% | 138% | 150% | 175% | 250% |

| 0 | 100% | 100% | 100% | 100% | 100% |

| 3 | 70% | 63% | 50% | 25% | |

| 5 | 50% | 38% | 17% | ||

Ratios precio-ganancias (PE)

Relacionada con la relación CTR es la relación precio-beneficio (PE) igual a:

(14.13)

Si describimos la inversión usando la expresión PV en la ecuación (14.4a), entonces podemos escribir:

(14.14)

A continuación sustituimos R 0 (1 + g) por R1, y el lado derecho de la Ecuación\ ref {14.9} por V 0 en la expresión PE en la Ecuación\ ref {14.8}, y obtenemos:

(14.15)

Pero a partir de la ecuación (14.7a) sabemos que rCTr = (r — g), lo que nos permite conectar relaciones CTR y PE, a saber:

(14.16)

En palabras, lo que aprendemos de la Ecuación\ ref {14.16} es que, en general, las relaciones CTR más altas implican relaciones PE más bajas y las relaciones CTR más bajas implican relaciones PE más altas. Estos resultados pueden parecer en un principio un tanto contra-intuitivos, que, para fines de liquidez, preferimos inversiones con PE más bajo. Al reflexionar, tiene sentido: los activos cuyos rendimientos son en su mayoría ganancias de capital obtendrán un porcentaje menor de rendimientos actuales en comparación con sus valores que los activos que obtienen poca o ninguna ganancia de capital.

Para hacer el punto de que las relaciones CTR y PE están inversamente relacionadas, construimos el Cuadro 14.2 para las relaciones PE. Compare los resultados con los encontrados en la Tabla 14.1 para confirmar en sus mentes las implicaciones de la Ecuación\ ref {14.16}. Tenga en cuenta que los ratios de PE aumentan uniformemente con aumentos en g y la tasa de rendimiento ganados en forma de ganancias de capital.

Cuadro 14.2. Valores de relaciones PE donde PE t = 1/ (r — g) = 1/ (rCTr t)

| r% | |||||

| g% | 10 | 8 | 6 | 4 | 2 |

| —5 | 6.67% | 7.67% | 9.11% | 11.11% | 14.29% |

| —3 | 7.69% | 9.06% | 11.11% | 14.29% | 20.00% |

| 0 | 10% | 13.50% | 16.67% | 25.00% | 50,00% |

| 3 | 14.29% | 20.00% | 33.33% | 100.00% | |

| 5 | 20.00% | 33.33% | 100.00% | ||

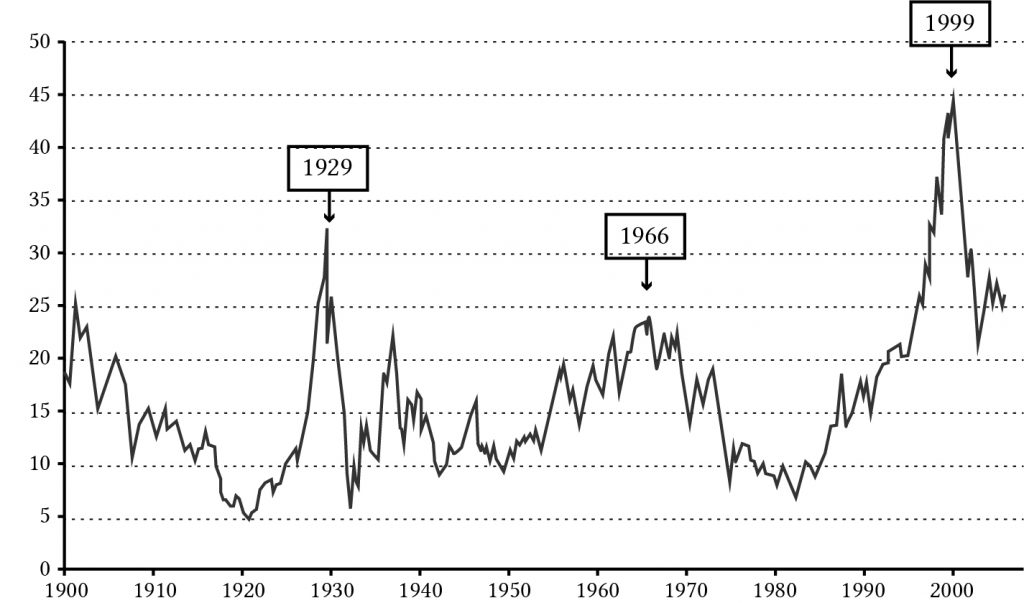

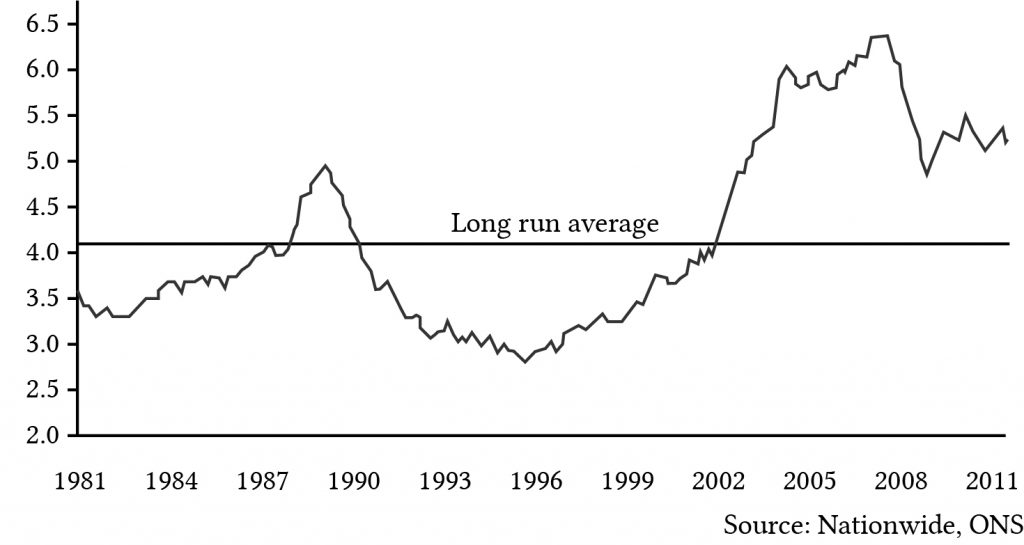

Los ratios PE se utilizan frecuentemente para describir la condición financiera de un activo. En términos generales, los ratios altos de PE reflejan una expectativa de crecimiento de ingresos para un activo. Desafortunadamente, los altos niveles de ratios de PE pueden reflejar burbujas o expectativas poco realistas de crecimiento del ingreso para una inversión en particular, y los altos ratios de PE a menudo se siguen con un ajuste del mercado en el que la expectativa de ganancias de una inversión se ajusta a la baja, lo que reduce la ratio PE de inversión. Por ejemplo, en 1929 para las acciones (ver Figura 14.4) y 2010 para la vivienda (ver Figura 14.5), el crecimiento esperado del ingreso no fue realista, y en ambos casos, los ratios de PE cayeron cuando las expectativas de ganancias se ajustaron a la baja.

Figura 14.4.

Ratios históricos de PE para acciones descritas

en la Bolsa de Valores Standard y Poor's.

(Las ganancias se estiman con base en un

promedio rezagado de 10 años).

Figura 14.5. Relaciones históricas de PE para el stock de viviendas del Reino Unido.

Compare el valor de las relaciones PE en las Figuras 14.4 y 14.5. Los valores de PE para acciones que reflejan activos depreciables (g < 0) tienen valores promedio alrededor de 20. Los valores de PE para el stock de viviendas que reflejan activos no depreciables (g > 0) han promediado recientemente alrededor de 5. (Ver Cuadro 14.2.)

Ratios de Cobertura (C)

Las inversiones pueden evaluarse de acuerdo con criterios de rentabilidad y liquidez periódica. El análisis de rentabilidad se centra en si la aceptación de una inversión aumentará la riqueza actual del inversionista. El análisis periódico de la medida de liquidez considera si una inversión generará un flujo de caja consistente con los términos del capital financiero, especialmente el capital de deuda, que se utilizan para financiar la inversión. ¿Es una inversión capaz de generar suficiente flujo de caja neto en cada periodo para satisfacer los requisitos de reembolso del principal del préstamo más intereses? Si no, entonces la inversión es ilíquida porque se requieren fondos líquidos extraídos de otras fuentes para cumplir con los requisitos de flujo de efectivo asociados a la inversión. Así, una simple prueba de liquidez de inversión es comparar el flujo de caja neto generado por la inversión en un periodo determinado con el requisito de servicio de la deuda.

La relación de flujo de efectivo neto en un periodo t, R t, dividido por el préstamo más pago principal en el mismo periodo, A t, se denomina ratio de cobertura, C t:

(14.17)

Si el ratio de cobertura es igual o superior a 1.0,

la inversión es líquida en ese periodo. Si la cobertura es menor a

una, la inversión es ilíquida en ese periodo. En la mayoría de los casos, el pago del

préstamo que incluye principal más intereses es una constante

“A”, que depende del precio del activo adquirido,

V 0; la proporción financiada del

precio de compra ;

el plazo del préstamo n; y el tasa de interés cobrada sobre

el préstamo r f. Utilizando nuestra notación anterior,

podemos expresar la relación entre el monto financiado, el pago del

préstamo fijo, la tasa de interés del préstamo y el plazo del

préstamo como:

;

el plazo del préstamo n; y el tasa de interés cobrada sobre

el préstamo r f. Utilizando nuestra notación anterior,

podemos expresar la relación entre el monto financiado, el pago del

préstamo fijo, la tasa de interés del préstamo y el plazo del

préstamo como:

(14.18)

Resolvemos la Ecuación\ ref {14.18} para A y sustituimos el resultado por A t en la Ecuación \ ref {14.19}. En la misma ecuación, también sustituimos R 0 (1 + g) t por R t, y obtenemos:

(14.19)

Sustituyendo V 0 por [R 0 (1 + g)]/(r — g), podemos reescribir la Ecuación\ ref {14.19} como:

(14.20)

Ilustramos la Ecuación\ ref {14.20} de la siguiente manera. Supongamos r = 8%, g = 2%, n = 20 y r f = 7%. También supongamos que la inversión está financiada al 80%. Usando una hoja de cálculo de Excel, encontramos que US0 (7%, 20) = 10.59.

Cuadro 14.3. Calculando

US 0 (r f = 7%,

n =20)

Abrir Tabla 14.3 en Microsoft Excel

| B6 | Función: | =PV (B3, B4, B5, ,0) | |

| A | B | C | |

| 1 | Calculando US 0 (r f = 7%, n =20) | ||

| 2 | |||

| 3 | tasa | 7% | |

| 4 | nper | 20 | |

| 5 | pago | -1 | |

| 6 | NPV | $10.59 | “=PV (tasa, nper, pago, ,0) |

Luego encontramos que el valor de cobertura para el primer año de la inversión es igual a:

(14.21a)

Interpretado, en el primer año, la inversión descrita anteriormente sólo pagará el 79 por ciento del pago del préstamo adeudado. Sin embargo, 10 años después y a mitad del plazo del préstamo, la relación de cobertura ha aumentado a:

(14.21b)

Por último, en el último año del préstamo, el ratio de cobertura es:

(14.21c)

Es decir, en el año 20, último año del préstamo, el flujo de caja de inversión no sólo reembolsa el préstamo sino 16 por ciento más que el pago requerido del préstamo. Por supuesto, una vez reembolsado el préstamo, el flujo de caja periódico está disponible para la firma para cumplir con sus requisitos de flujo de caja.

Una palabra sobre el término de la inversión, se supone que es infinita. No obstante, para cualquier inversionista, el término puede ser finito, pero dado que el valor terminal para cualquier propietario es simplemente el valor presente del flujo de caja continuo, podemos expresar la inversión como teniendo una vida infinita. Por lo tanto, estamos justificados en ignorar el término de la inversión de vida infinita.

¿Cuándo la cobertura es igual al 100 por ciento? Hay otra manera de abordar el tema de la cobertura. Es preguntar ¿en qué año es la cobertura igual a 1? Para responder a esta pregunta para el modelo de crecimiento geométrico con una vida infinita y utilizando la notación ya establecida, establecemos:

(14.22)

y resolviendo para t encontramos:

(14.23a)

Y después de hacer sustituciones por A y R 0 y simplificar, podemos escribir:

(14.23b)

Ilustramos la ecuación usando números del ejemplo

anterior donde:

= .8, r = .08, g = .02, r r =

.07, y n = 20. Encontramos:

(14.24)

En palabras, lo que hemos encontrado es que el 12º pago será el primer periodo que más que pague por su financiamiento.

Resumen y Conclusiones

Una inversión puede obtener dos tipos de rendimientos: flujo de caja con fecha de tiempo y ganancias (pérdidas) de capital. Además, estos rendimientos se pueden obtener a lo largo de la vida útil del activo. La importancia relativa de las dos formas de rendimientos, flujo de caja versus ganancias (pérdidas) de capital, determinará la liquidez intertemporal del activo. Cuanto mayor sea la porción del rendimiento que se obtenga en efectivo, más líquida será la inversión.

Este capítulo demostró si una inversión gana ganancias (pérdidas) de capital está determinada en modelos PV por su patrón de flujo de caja futuro esperado. Los aumentos (disminuciones) esperados en el número, frecuencia o monto del flujo de caja futuro esperado producirán ganancias (pérdidas) de capital. La inflación hace que las inversiones a largo plazo se vuelvan menos líquidas porque incrementan la tasa de crecimiento en el flujo de caja de la inversión.

Las inversiones que obtienen ganancias de capital se denominan inversiones apreciadoras. Las inversiones que experimentan pérdidas de capital o depreciación se denominan inversiones depreciadoras.

Quizás paradójicamente, las inversiones que obtienen ganancias de capital son menos líquidas que las inversiones que experimentan pérdidas de capital. Suponiendo que las inversiones obtengan tasas de rendimiento totales similares, cuanto mayores sean los rendimientos de efectivo se comparen con los rendimientos totales, mayores serán los fondos líquidos disponibles para satisfacer las necesidades de liquidez, incluido el reembolso de fondos y los intereses requeridos para mantener el control del activo.

En este capítulo desarrollamos medidas de rentabilidad actual a total (CTR) para indicar la liquidez de una inversión a lo largo del tiempo. Además, se demostró que las medidas de CTR estaban relacionadas con los ratios precio-beneficio (PE) que también dependían de la liquidez de una inversión. Por último, una característica de una inversión, es su cobertura, su capacidad en cualquier periodo para reembolsar los pagos de capital e intereses adeudados en cualquier período. Si los fondos prestados para comprar una inversión apreciadora se reembolsan con un pago constante de préstamo, entonces inicialmente, es probable que el flujo de caja generado por la inversión no cubra los pagos de intereses y principal. Este patrón es muy probable durante los periodos de inflación. Los ratios de cobertura también indicarán la liquidez de las inversiones a lo largo de sus vidas productivas.

En resumen, la liquidez periódica de una inversión es una característica importante que debe influir en las decisiones de capital de los gestores financieros junto con el impacto de una inversión en la solvencia, rentabilidad, eficiencia y apalancamiento de la firma.

Preguntas

- Describa tres posibles inversiones de apreciación y tres de depreciación que están disponibles para la mayoría de los administradores financieros agrícolas.

- Describir las conexiones entre las ganancias (pérdidas) de capital con la liquidez periódica de una inversión.

- Describir la conexión entre la tasa de inflación i y la relación CTR de una inversión.

- ¿Cómo se relaciona la liquidez periódica de una inversión con su ratio CTR (rendimientos actuales/totales) y su ratio C (cobertura)? ¿Cómo se relacionan entre sí las dos medidas líquidas periódicas?

- Compare la relación actual (CT) de las empresas y su relación deuda/servicio (DS) con la relación CTR y la relación C de una inversión. ¿De qué manera son similares? ¿En qué se diferencian?

- Considere la relación CTR descrita en la Ecuación\ ref {14.3}. Encuentre el ratio CTR para la inversión cuyo flujo de caja anticipado es una R constante a perpetuidad que se describe a continuación:

(Q14.1)

(Pista: Observe la relación CTR descrita en la Ecuación\ ref {14.3}. Luego derivar medidas de ganancias (pérdidas) de capital para el modelo PV descrito en esta pregunta.)

- Encuentre el ratio CTR para una inversión cuya TIR del defensor sea del 8% y su tasa de crecimiento anticipada sea del 2%. Entonces encuentra la relación PE para la misma inversión.

- Supongamos que las relaciones PE se pueden aproximar usando la Ecuación \ ref {14.10}. ¿Qué contabilizarían las grandes oscilaciones en las relaciones PE descritas en el stock de viviendas descritas en la Figura 14.2—cambios en r o g esperados? ¿O por alguna otra influencia en el valor del stock de viviendas?

- Encuentre la relación de cobertura (C) para el año 5 para la inversión

descrita en el texto donde:

= .7, r = .08, g = .02, r r =

.07, y n = 20. Llamar al resultado, el resultado para el

modelo base.

- Recalcular la relación C del modelo base donde n = 20 se cambia a n = 15. Describir cómo reducir n cambió la cobertura en comparación con el modelo base. A continuación, dar una explicación para el cambio en la cobertura.

- Recalcular la relación C del modelo base donde g = .02 se cambia a g = —.02. Describir cómo la reducción de g cambió la cobertura en comparación con el modelo base. A continuación, dar una explicación para el cambio en la cobertura.

- Recalcular la relación C del modelo base cuando

= .8 se cambia a

= .6. Describir cómo el aumento de γ cambió la cobertura en comparación con

el modelo base. A continuación, dar una explicación para el cambio en la

cobertura.

- En este capítulo derivamos la Ecuación\ ref {14.18} la cual resolvió

para el periodo de tiempo en el que la cobertura fue del 100%. Encuentra el

periodo de tiempo en el que la cobertura es del 100% cuando

= .7, r = .08, g = .02, r f =

.06, y n = 20. Llamar al resultado, el resultado del modelo base.

Luego usa la Ecuación\ ref {14.18} para encontrar cómo t se asocia

con los cambios de cobertura del 100 por ciento para los siguientes casos:

- Recalcular el modelo base y encontrar un nuevo valor t asociado con una cobertura del 100% donde n = 20 se cambia a n = 15. Describir cómo reducir n cambió t y luego proporcionar una explicación para el cambio en t.

- Recalcular el modelo base y encontrar un nuevo valor t asociado con una cobertura del 100% donde r f = .06 se cambia a r f = .08. Describir cómo el aumento de la tasa de interés r f cambió t asociado con la cobertura del 100%. A continuación, dar una explicación para el cambio en t.

- Recalcular el modelo base y encontrar un nuevo valor t asociado con una cobertura del 100% donde r = .08 se cambia a r = .06. Describir cómo la disminución de la tasa de descuento r cambió t asociada con la cobertura del 100%. A continuación, dar una explicación para el cambio en t.

- Supongamos que la firma que administraste enfrentaba estrés financiero por la caída de los precios. Además, el estrés se refleja en la baja liquidez y las medidas de solvencia para la firma. Parece que no hay forma de que la firma pueda sobrevivir a sus crisis actuales sin liquidar no sólo los activos a corto plazo, sino también las inversiones a largo plazo. Con base en lo que ha aprendido sobre la liquidez de inversión, proponga un plan para que la firma la atienda la crisis de liquidez.