17: Inversiones en terrenos

- Page ID

- 67854

Objetivos de aprendizaje

Después de completar este capítulo, debería ser capaz de: (1) describir las características únicas de inversión de la tierra; (2) comprender cómo la naturaleza sodurable de la tierra afecta su variabilidad de precios; (3) reconocer cómo los costos de transacción reducen la liquidez de las inversiones en tierra; y (4) evaluar las inversiones en tierra utilizando modelos de valor presente (PV) desarrollados anteriormente.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Aprende qué hace que la tierra sea distinta de otros tipos de inversiones.

- Conoce por qué los precios de la tierra son tan volátiles en comparación con otras inversiones.

- Aprende a distinguir entre tasas de descuento reales y nominales.

- Aprende a distinguir entre el crecimiento inflacionario y el crecimiento real en las tasas de ganancia.

- Conozca cómo las tasas de crecimiento esperadas en las ganancias de la tierra se capitalizan en valores de la tierra.

- Aprende a encontrar la tasa de crecimiento real de la tierra.

- Aprende a calcular el precio máximo de puja (mínimo de venta) para terrenos.

- Conozca cómo los costos de transacción asociados con la compra y venta de tierras influyen en la liquidez de la tierra.

- Conoce cómo los impuestos influyen en el precio máximo de oferta (mínimo de venta) para terrenos.

- Aprende a encontrar el coeficiente de ajuste fiscal para inversiones en suelo.

- Aprende a usar las relaciones precio-ganancias del suelo para predecir ajustes en el precio de la tierra.

Introducción

La inmovilidad y durabilidad de la tierra la hacen única entre las inversiones y merece especial atención en el análisis fotovoltaico. La inmovilidad de la tierra significa que no se puede mover y sus servicios deben ser extraídos por quienes físicamente se encuentran en el lugar. Durabilidad significa que la tierra tiene la capacidad de brindar servicios a lo largo del tiempo sin cambios significativos en su capacidad de prestación de servicios.

Anteriormente, la liquidez de un activo se definía como su cercanía al efectivo. Una dimensión de la liquidez de un activo depende de la forma de sus ingresos: efectivo versus ganancias de capital (ver Capítulo 13). En este capítulo discutimos una dimensión diferente de la liquidez: el costo de convertir un activo en efectivo a través de su venta. La inmovilidad de la tierra hace que la tierra sea menos líquida que los activos que se pueden mover porque la tierra no se puede mover para satisfacer la conveniencia del comprador. La inmovilidad de la tierra también limita a los compradores potenciales a aquellos que están lo suficientemente cerca del terreno para extraer sus servicios. Otra razón por la que la tierra es ilíquida es porque los compradores y vendedores pagan tarifas para completar su compra y venta, incluidos los honorarios de agentes inmobiliarios, los costos legales de cambiar y registrar su título, y otras tarifas relacionadas, pero no entre sí. La evidencia de la baja liquidez de las tierras agrícolas es su transferencia poco frecuente. En promedio, solo del 2% al 3% de las tierras de cultivo de propiedad privada en Estados Unidos se venden cada año.

Por otro lado, los prestamistas prefieren la tierra como garantía para préstamos por la misma razón que hace que la tierra sea ilíquida: su inmovilidad. La inmovilidad de la tierra reduce el riesgo de que sea robada, escondida o trasladada. Los prestamistas también prefieren la tierra como garantía para préstamos debido a su durabilidad, lo que reduce el riesgo de que pierda su valor como garantía para préstamos. Para compensar parte de la iliquidez de la tierra, se han desarrollado instituciones y programas especiales para financiar bienes raíces residenciales y agrícolas.

La inmovilidad y durabilidad de la tierra también la convierten en un objeto popular sobre el que evaluar impuestos. Las agencias tributarias tienen registros fáciles e indiscutibles de la cantidad de terrenos sujetos a impuestos y quién es el propietario de los terrenos. Por lo tanto, la mayoría de los propietarios pagan impuestos sobre la propiedad sobre terrenos y edificios pero no pagan impuestos similares en inversiones más móviles y menos duraderas. En consecuencia, la tierra es una de las pocas inversiones para las que los impuestos se basan en el valor de mercado de la inversión al inicio del periodo así como en las ganancias de la inversión durante el mismo.

Este capítulo desarrolla modelos fotovoltaicos para estimar los precios máximos de puja (mínima venta) de las inversiones en tierra, describir cómo los costos de transacción contribuyen a la iliquidez de la tierra, para comprender cómo la durabilidad de la tierra aumenta su volatilidad de precios y para demostrar la influencia de los impuestos en la oferta máxima ( mínimo de venta) precios. Comenzamos describiendo la conexión entre la durabilidad de la tierra y su volatilidad de precios y por qué la tierra y otros bienes duraderos están sujetos a burbujas inflacionarias y choques.

¿Por qué los precios del suelo son tan volátiles?

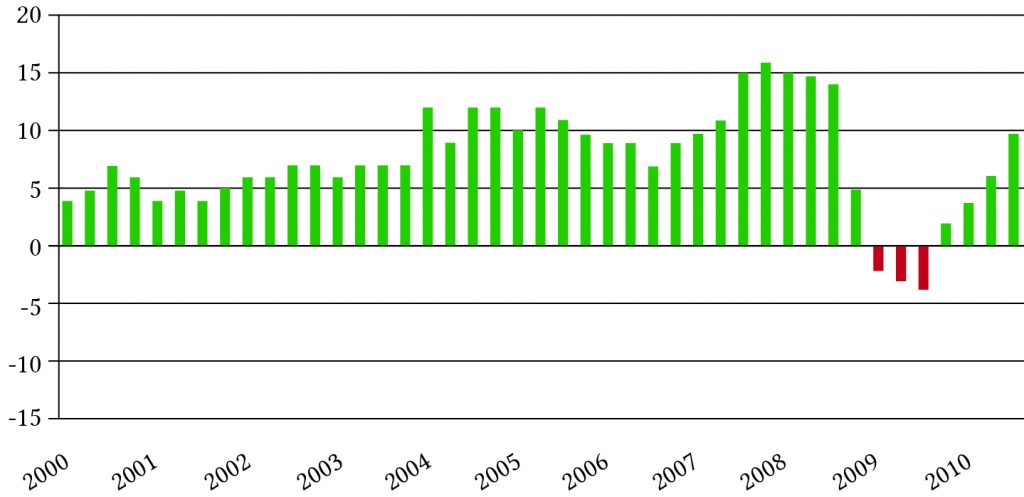

Volatilidad de precios duradera. Una característica interesante de los precios de las tierras agrícolas, y otros precios de bienes duraderos como el stock de viviendas, son sus oscilaciones históricamente altas en los valores. La Figura 17.1 describe los cambios interanuales en los valores de las tierras agrícolas de Michigan durante el período 2000 a 2010. En la Figura 17.2 se describen los cambios interanuales en los valores de las viviendas durante el mismo periodo. Parte de estos cambios pueden atribuirse a ganancias (pérdidas) de capital. Pero hay otra explicación para los cambios en el valor de la tierra y otros bienes duraderos, y tiene que ver con cambios en las tasas de interés reales y las tasas de crecimiento reales.

Figura 17.1. Cambios interanuales en los valores de las tierras agrícolas.

Figura 17.2. Cambios interanuales en los precios de la vivienda.

Tasas de interés inflacionarias, nominales y reales. Para entender la volatilidad de los precios de los bienes duraderos, es necesario describir las tasas de interés inflacionarias, nominales y reales. Recordemos de su formación anterior que la tasa de inflación i es igual a la tasa de cambio en los precios promedio, cambios a menudo vinculados a las políticas monetarias o fiscales de los gobiernos. La tasa de interés nominal r depende de la tasa de inflación y de un componente real que depende de factores distintos a la tasa de inflación como el cambio de las condiciones del mercado o los cambios en la productividad. Para describir los efectos de la inflación sobre el interés nominal, que uno más la tasa de interés nominal r sea igual a uno más la tasa real r * por uno más la tasa de inflación i de manera que:

(17.1)

Resolvemos para la tasa de interés real en la Ecuación \ ref {17.1} como:

(17.2)

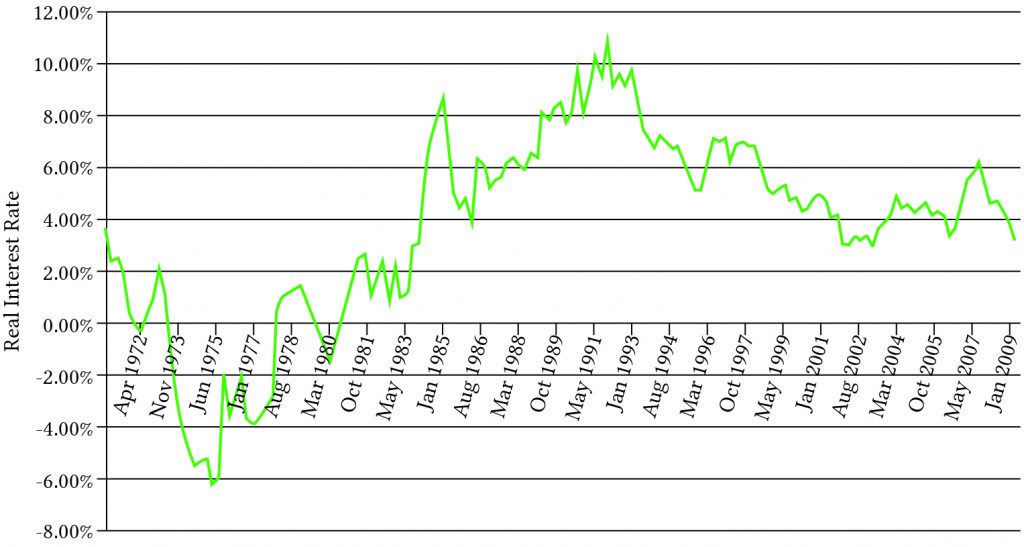

Históricamente, las tasas de interés reales varían según los sectores pero están altamente correlacionadas. Las tasas de interés reales de los préstamos hipotecarios se describen gráficamente en la Figura 17.3:

Figura 17.3. Tasas de interés de préstamos hipotecarios reales.

Podemos describir los efectos de los cambios en la tasa de crecimiento real sobre los precios de los activos duraderos, dejando que la tasa de crecimiento nominal g sea igual a uno más la tasa de crecimiento real g * por uno más la tasa de inflación i, de manera que:

(17.3)

Resolvemos para la tasa de crecimiento real en la Ecuación \ ref {17.3} como:

(17.4)

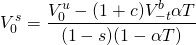

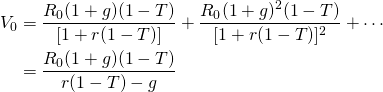

Para comprender la volatilidad de los precios de las tierras agrícolas, construimos un modelo PV general donde V 0 es el valor actual de la tierra, g es la tasa promedio de crecimiento nominal (decaimiento) del flujo de efectivo neto, r es la tasa de interés nominal y R 0 representa el flujo de caja inicial. Por el momento ignoramos los impuestos y escribimos la relación entre las variables que acabamos de describir en un modelo de crecimiento como:

(17.5)

Llamamos al resultado el modelo de valor en uso porque no hay ventas ni compras implícitas. Supongamos que reemplazamos (1 + r) con el lado derecho de la Ecuación\ ref {17.1} y (1 + g) por el lado derecho de la Ecuación\ ref {17.3}. Después de la sustitución, obtenemos el resultado:

(17.6)

Observe que los efectos inflacionarios sobre la tasa de descuento y la tasa de crecimiento (decaimiento) cancelan, para que podamos escribir la Ecuación\ ref {17.6} en función únicamente de las tasas reales y el flujo de caja inicial:

(17.7)

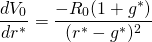

Supongamos que en la Ecuación\ ref {17.7}, r * cambia. Para medir el impacto de un cambio en r *, diferenciamos V 0 con respecto a r * y obtenemos:

(17.8)

El cambio porcentual en V 0, con respecto a un cambio en r *, equivale al cambio en el valor del activo en respuesta a un cambio en la tasa de interés real, Ecuación\ ref {17.8}, dividido por el valor inicial del activo V 0, el lado derecho de la ecuación \ ref {17.7}:

(17.9)

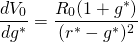

Ahora supongamos que g * cambia. Para medir el impacto de un cambio en g * diferenciamos V 0 con respecto a g * en la Ecuación\ ref {17.7} y obtenemos:

(17.10)

El cambio porcentual en V 0 con respecto a un cambio en g * es igual al cambio en el valor del activo en respuesta a un cambio en la tasa de interés real, Ecuación\ ref {17.10} dividida por el valor inicial del activo V 0 descrito en la Ecuación\ ref {17.7}.

El cambio porcentual en V 0 con respecto a un cambio en g * es igual a:

(17.11)

Ahora describimos los cambios porcentuales en los valores de los activos en respuesta a cambios en la tasa de descuento real y la tasa de crecimiento real para las tasas de interés reales alternativas y las tasas de ganancia de capital real (pérdida de capital). En el capítulo anterior describimos cambios en los valores de los activos a lo largo del tiempo. Este análisis es diferente (y estático o atemporal). Consideramos lo que sucede con el valor de un activo en un momento dado si se cambia una de las variables subyacentes que determina su valor.

En la Tabla 17.1 los cálculos se basan en la Ecuación \ ref {17.11}. En los cálculos establecemos el cambio porcentual en los valores de los activos para valores alternativos de r * y g *. Establecemos r * igual a 2%, 4%, 6%, 8% y 10%. Establecemos g * igual a — 20%, — 10%, — 5%, 0%, 2% y 4%. Los valores negativos para g * corresponden a activos duraderos depreciables como edificios y maquinaria. Los valores positivos de g * son más difíciles de justificar y pueden reflejar burbujas especulativas en las que se espera que las ganancias de los activos crezcan a perpetuidad en términos reales, una suposición que es difícil de justificar.

| g * = — 20% | g * = — 10% | g * = — 5% | g * = 0% | g * = 2% | g * = 4% | |

| r * = 2% | — 4.5% | — 8.3% | — 14.3% | — 50% | n.a. | n.a. |

| r * = 4% | — 4.1% | — 7.1% | — 11.1% | — 25% | — 50% | n.a. |

| r * = 6% | — 3.8% | — 6.3% | — 9.1% | — 16.7% | — 25% | — 50% |

| r * = 8% | — 3.6% | — 5.6% | — 7.7% | — 12.5% | — 16.7% | — 25% |

| r * = 10% | — 3.3% | — 5% | —6.7 | — 10% | — 12.5% | — 16.7% |

Considerar el Cuadro 17.1. Tenga en cuenta que la durabilidad de un activo se refleja en su tasa de crecimiento real (decaimiento): la durabilidad de un activo disminuye con su valor g *. También tenga en cuenta que el cambio porcentual en los valores de los activos en respuesta a aumentos en las tasas de interés reales disminuye con la durabilidad de un activo. Por ejemplo, si la tasa de interés real fuera 4%, un pequeño aumento en la tasa de interés real provocaría una disminución de 4.1% en el valor de un activo depreciable con una tasa de crecimiento real negativa de — 20%. En tanto, un pequeño incremento en la tasa de interés real de un activo duradero con una tasa de crecimiento real del 4% resultaría en una disminución del 50% en el valor de un activo.

Consideremos ahora la Tabla 17.2, que examina el efecto de pequeños incrementos en la tasa de crecimiento real para los mismos escenarios descritos en la Tabla 17.1 y también con base en la Ecuación \ ref {17.11}. La diferencia entre el Cuadro 17.1 y el Cuadro 17.2 es que los signos dentro del cuerpo de las tablas se invierten. Un incremento en la tasa de interés real reduce los valores de los activos porque los dólares futuros valen menos con una tasa de descuento más alta. En contraste, un incremento en las tasas de crecimiento real significa que hay más flujos de efectivo futuros para descontar, lo que hace que el cambio en el valor de los activos sea positivo en respuesta a un pequeño aumento en la tasa de crecimiento real.

| g * = — 20% | g * = — 10% | g * = — 5% | g * = 0% | g * = 2% | g * = 4% | |

| r * = 2% | 4.5% | 8.3% | 14.3% | 50% | n.a. | n.a. |

| r * = 4% | 4.1% | 7.1% | 11.1% | 25% | 50% | n.a. |

| r * = 6% | 3.8% | 6.3% | 9.1% | 16.7% | 25% | 50% |

| r * = 8% | 3.6% | 5.6% | 7.7% | 12.5% | 16.7% | 25% |

| r * = 10% | 3.3% | 5% | 6.7 | 10% | 12.5% | 16.7% |

Una característica interesante del Cuadro 17.2 es que el cambio porcentual en los valores de los activos en respuesta a pequeños incrementos en la tasa de crecimiento real se ve amortiguado por tasas de interés reales más altas. Por esa razón, cuando la economía se “sobrecalienta” y los precios están subiendo, una respuesta es reducir la oferta monetaria, aumentar la tasa de interés real y desacelerar los aumentos de precios. Por ejemplo, supongamos que la tasa de crecimiento real fue de cero% y la tasa de interés real fue de 2%. Si la tasa de crecimiento real aumentara ligeramente, el valor del activo aumentaría en un 50%. Si, en cambio, la tasa de interés real fuera del 10% y la tasa de crecimiento real aumentara ligeramente, el valor del activo aumentaría sólo en un 10%.

Para poner a prueba su comprensión del material recién cubierto, demuestre que un incremento de 1% en la tasa de crecimiento real produce los mismos cambios porcentuales en los valores de los activos que se describen en la Tabla 17.1, excepto en signo opuesto.

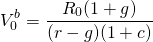

Modelos de Precio Máximo de Oferta (Venta Mínima) y Costos de Transacción

Modelos de precio máximo de puja (mínimo de venta). Ahora deducimos modelos de precio máximo de oferta para compradores y modelos de precio mínimo de venta para vendedores. Al menos dos costos diferencian los modelos de precios máximos de puja para compradores y los modelos de precio mínimo de venta para vendedores: impuestos y costos de transacción. Que c iguale el porcentaje del precio de venta del terreno pagado por el comprador para comprar el terreno, pero no pagado al vendedor. Estos pueden incluir las tasas de cierre del préstamo, las tasas de examen de título y registro, los costos de abogado y los puntos de cierre pagados por el comprador. Igualemos el porcentaje del precio de venta del terreno pagado por el vendedor para vender el terreno, pero no pagado al comprador. Esto puede incluir tarifas de cierre de préstamos, tarifas de agentes inmobiliarios, publicidad y otras tarifas.

Denotar como el precio máximo de oferta del comprador y

como el precio máximo de oferta del comprador y como el precio mínimo de venta del vendedor. Haciendo caso omiso de los impuestos, y asumiendo

que la tierra no se volverá a vender nunca más, la expresión para

puede escribirse como:

como el precio mínimo de venta del vendedor. Haciendo caso omiso de los impuestos, y asumiendo

que la tierra no se volverá a vender nunca más, la expresión para

puede escribirse como:

(17.12)

La expresión representa el precio máximo de oferta, incluyendo el efecto de

los costos de cierre. Para aislar el precio máximo de oferta, resolvemos para.

representa el precio máximo de oferta, incluyendo el efecto de

los costos de cierre. Para aislar el precio máximo de oferta, resolvemos para.

(17.13)

En el modelo de precio máximo de oferta, el flujo descontado del flujo de caja futuro representa la inversión desafiante: el valor actual de las ganancias que recibirá el comprador si se compra el terreno.

Ejemplo 17.1: Encontrar el Precio Máximo de Oferta para Terrenos. ¿Cuál es el precio máximo de oferta de una parcela de terreno si el comprador paga el 6% del precio de adquisición como comisión de cierre? Para resolver el problema, supongamos que el flujo de caja neto del año pasado fue de 22.000 dólares, lo que se espera que crezca a perpetuidad en 4.5%. Supongamos que el costo de oportunidad de capital del comprador es de 12%. El precio máximo de puja se calcula usando la ecuación \ ref {17.13}:

(17.14)

Si los costos de cierre, como porcentaje del precio,

aumentan de 6% a 9%, disminuye a $281,223.

disminuye a $281,223.

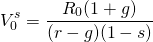

Modelos de precio mínimo de venta. Las tarifas de agente inmobiliario

y otros costos de cierre pagados por el vendedor ahora se introducen en

el modelo de precio mínimo de venta. Para construir el

modelo de precio mínimo de venta, déjese restar de las ganancias del vendedor. Ignorando impuestos y

asumiendo que el terreno solo se venderá una vez, podemos escribir el modelo de precio

mínimo de venta como:

déjese restar de las ganancias del vendedor. Ignorando impuestos y

asumiendo que el terreno solo se venderá una vez, podemos escribir el modelo de precio

mínimo de venta como:

(17.15)

Resolviendo para,

encontramos el precio mínimo de venta igual a:

(17.16)

En el modelo de precio mínimo de venta, el flujo descontado del flujo de caja futuro representa la inversión defensiva; representa las ganancias que el vendedor no ganaría si se vendieran los terrenos.

Ejemplo 17.2: Encontrar el Precio Mínimo de Venta. Dejando s = 2% y usando los datos del Ejemplo 17.1, encontramos el precio mínimo de venta usando la Ecuación\ ref {17.13}:

(17.17)

Ahora, supongamos que s aumenta de 2% a 3%. A su vez,

aumenta a 316.014 dólares. En contraste con los efectos de un incremento en

c que redujo el precio máximo de oferta, un incremento en

s aumenta el precio mínimo de venta:

Valores del Terreno, Costos de Transacción y Liquidez

Supongamos que un comprador y un vendedor tenían las mismas expectativas de ganancias y costos de oportunidad para un duradero como tierras de cultivo. Se debe deducir que su valor actual para lo duradero en uso sería el mismo. Pero si el comprador tuviera que pagar comisiones de cierre para adquirir el duradero, su precio máximo de oferta se reduciría. Y si el vendedor recibiera solo una parte del valor presente después de la venta, su precio mínimo de venta aumentaría. Por lo tanto, los costos de transacción que aumentan el precio mínimo de venta del vendedor y reducen el precio máximo de oferta del comprador reducen la liquidez del duradero, incluso cuando el comprador y el vendedor tienen las mismas expectativas de ganancias y costos de oportunidad.

En otras palabras, un activo es ilíquido si su valor

en uso (V 0) está delimitado por debajo por el precio

máximo de oferta de un comprador ()

y delimitado arriba por el precio mínimo de venta del vendedor ().

Podemos demostrar fácilmente que los activos para individuos con

expectativas idénticas del valor de la tierra en uso son ilíquidos cuando

los costos de transacción se imponen a su venta y compra.

Sustituya el valor en uso de la Ecuación \ ref {17.5} por el modelo de precio máximo de puja en la Ecuación \ ref {17.13}, y el resultado es:

(17.18)

Debe quedar claro que para c > 0,

A continuación, sustituya el valor en uso de la Ecuación \ ref {17.5} por el modelo de precio mínimo de venta en la Ecuación \ ref {17.16} y el resultado es:

(17.19)

V_0\ end {ecuation*}” title="Rendido por QuickLatex.com">

V_0\ end {ecuation*}” title="Rendido por QuickLatex.com">

Debe quedar claro que para s > 0,

Finalmente combinar estos resultados nos permite expresar los efectos de los costos de

transacción en los modelos de oferta máxima, venta mínima y

valor en uso:

Finalmente combinar estos resultados nos permite expresar los efectos de los costos de

transacción en los modelos de oferta máxima, venta mínima y

valor en uso:

(17.20)

A pesar de las expectativas de ganancias iguales, como resultado de los costos de transacción, el precio máximo de oferta es menor que el precio mínimo de venta haciendo que la tierra sea ilíquida. Para hacer este punto de otra manera, supongamos que formamos la relación entre el precio máximo de oferta y el precio mínimo de venta para terrenos y asumimos que c = 5% y s = 6%. Entonces el comprador en este ejemplo sólo estaría dispuesto a ofrecer 89.2% del precio mínimo de venta del vendedor, y no se produciría una venta.

(17.21)

Otros factores que contribuyen a la liquidez de los activos

Las diferencias en los costos de financiamiento para compradores y vendedores también pueden contribuir a la iliquidez de un activo. Por ejemplo, un préstamo vinculado a la propiedad de bienes duraderos a tasas de interés inferiores al mercado puede crear una brecha entre el precio máximo de oferta y el precio mínimo de venta. Si el préstamo tiene una cláusula de due-on-sale, el vendedor cede algo de valor que no recibe el comprador cuando se vende la inversión. De esta manera, los préstamos concesionarios a tasas de interés con cláusulas de pago a la venta pueden crear iliquidez.

Las diferencias en la información entre el comprador y el vendedor también pueden contribuir a la iliquidez de un activo. Cuando dos amigos de confianza intercambian un artículo duradero, los costos de la información son insignificantes: intercambian información libremente. No obstante, cuando dos desconocidos intercambian un duradero, el comprador debe comprometer recursos para descubrir la calidad de la información proporcionada por el vendedor. Si se observa fácilmente la capacidad de servicio de una inversión, como ocurre con semillas o fertilizantes certificados, entonces el costo de la información es pequeño y la inversión será más líquida. Duraderos como autos usados o tractores, cuya capacidad de servicio restante no se observa fácilmente, serán menos líquidos. La emisión de una garantía es una señal de mayor calidad, y por lo tanto una garantía es un intento de reducir los costos de información para el posible comprador y aumentar la liquidez del activo.

El costo de recopilar información sobre la capacidad de servicio del activo también puede contribuir a su liquidez. Para ilustrar, la capacidad de servicio de un nuevo activo puede ser bien conocida. Sin embargo, una vez que se utiliza lo duradero, la incertidumbre asociada a la intensidad de uso y cuidado de lo duradero crea una disminución inmediata en el valor de lo duradero. Por otro lado, un artículo usado cuya extracción de servicio está casi agotada es más líquido, ya que hay información casi perfecta sobre la capacidad restante del artículo.

La liquidez de los bienes duraderos también se ve afectada por los costos de disposición. El costo de eliminación es el costo de eliminar los bienes duraderos del servicio pagado por su actual propietario. La mayoría de los durables son móviles. Los edificios, sin embargo, deben desmontarse a costos considerables. En algunos casos, la inversión es tan valiosa que se justifica el montaje y desmontaje. Un ejemplo es el Puente de Londres. La mayoría de los bienes duraderos con altos costos de eliminación se vuelven completamente ilíquidos y permanecen en servicio al primer propietario hasta que se destruyen. A menudo es más fácil transferir al propietario en lugar de la propia inversión. Ejemplos de bienes duraderos con altos costos de eliminación son terrenos y casas.

Los durables cuyo valor aumenta con el tiempo y el uso se denominan apreciables durables. Los bienes duraderos cuyos valores disminuyen con el tiempo y el uso se denominan bienes duraderos depreciantes. Un duradero cuyo valor aumenta con el tiempo y el uso será más líquido que aquel cuyo valor disminuya con el tiempo y el uso, manteniéndose constantes todos los demás atributos de liquidez. La apreciación de los bienes duraderos brinda mayor seguridad a los prestamistas que depreciar los bienes duraderos porque su valor y la seguridad del prestamista van en aumento. Finalmente, la liquidez se ve afectada por si el tiempo o el uso determinan o no la capacidad de servicio de los durables. Los durables cuya capacidad de servicio está determinada por el tiempo tienen un patrón fijo de cambios en la capacidad de servicio y no pueden ajustarse a los cambios en el mercado. Los durables cuyo cambio en la capacidad de servicio está determinado por el uso pueden ajustarse a los cambios en el mercado por el valor de sus servicios. Por lo tanto, los durables cuya capacidad de servicio está ligada al uso son más líquidos que aquellos cuya capacidad de servicio está vinculada al tiempo.

La liquidez de un duradero también está influenciada por la cantidad de servicios que el duradero puede proporcionar. Los bienes duraderos se vuelven más líquidos si el comprador tiene oportunidades para los servicios duraderos que no están disponibles para el vendedor. Un duradero es más probable que tenga múltiples usos cuando no está fijo geográficamente. La capacidad de uso múltiple también está vinculada a las características de adquisición del duradero. Si el duradero es grumoso en la adquisición, los compradores potenciales deben tomarlo o dejarlo. Los durables divisibles en la adquisición, por otro lado, brindan opciones para posibles compradores. Pueden comprar un galón o un tanque lleno de gasolina, un saco de semillas o un camión.

Por último, los bienes duraderos cuya tasa de extracción de servicio es fija, y por lo tanto irreversible, son menos líquidos que los durables cuya tasa de extracción de servicio es variable. Las variaciones en la capacidad de servicio proporcionan mayores potenciales de ajuste y, por lo tanto, reducen las diferencias en las percepciones entre compradores y vendedores. Además, los durables cuyas tasas de extracción de servicios varían tienden a tener múltiples usos, mientras que aquellos con tasas de extracción de servicio fijas tienden a ser durables de un solo uso.

Oferta Máxima (Venta Mínima) Modelos de Precio de Terreno con Impuestos

Los impuestos ahora se introducen en nuestro

precio máximo de oferta (mínimo de venta) para modelos de terrenos. Como se mencionó anteriormente, la tierra está sujeta a una

amplia variedad de impuestos, no todos los cuales se imponen a otros

activos. Se deben considerar cuatro tipos de impuestos en nuestro precio máximo de oferta

(mínimo de venta) para modelos de terrenos: Primero, el flujo de caja

se grava a la tasa promedio del impuesto sobre la renta T. Segundo, el costo de

oportunidad del capital r se expresa sobre una

base después de impuestos. Dado que la tasa de descuento puede reflejar el costo de oportunidad del

capital asociado a inversiones que ganan tanto ganancias

de capital como efectivo, la tasa impositiva es .

Tercero, los impuestos predial (T p) son otro

impuesto que se cobra contra el precio de mercado de los terrenos en cada periodo. Por lo tanto, el precio máximo de puja del

terreno en periodos futuros deberá ser incluido en cada

periodo. El estudio de las ganancias de capital indicó que los precios de la tierra

deberían aumentar al mismo ritmo que las ganancias de la tierra. Finalmente, un impuesto

no incluido en los modelos de precio de la tierra es la tasa de ahorro de impuestos

T g, resultante de la depreciación duradera. La

razón es simple: la tierra no se considera una

inversión depreciable.

.

Tercero, los impuestos predial (T p) son otro

impuesto que se cobra contra el precio de mercado de los terrenos en cada periodo. Por lo tanto, el precio máximo de puja del

terreno en periodos futuros deberá ser incluido en cada

periodo. El estudio de las ganancias de capital indicó que los precios de la tierra

deberían aumentar al mismo ritmo que las ganancias de la tierra. Finalmente, un impuesto

no incluido en los modelos de precio de la tierra es la tasa de ahorro de impuestos

T g, resultante de la depreciación duradera. La

razón es simple: la tierra no se considera una

inversión depreciable.

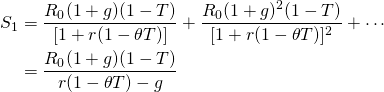

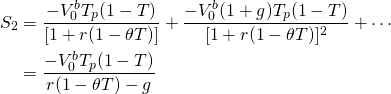

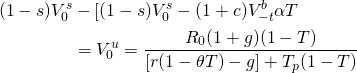

El Modelo de Precio Máximo de Oferta con Impuestos. El modelo ampliado de precios de oferta máxima con impuestos está escrito como:

(17.22)

El flujo de caja contiene dos

series geométricas. En ambas series, el factor geométrico es![[1 + r (1 -\ theta T)]](/assets/quicklatex.com-b22453a132d6804e2f44298cae978f6d_l3.png "Rendido por Quicklatex.com") y las sumas de las dos series son iguales a:

y las sumas de las dos series son iguales a:

(17.23)

mientras

(17.24)

Finalmente, estableciendo

igual a la suma de S 1 y

S 2 y resolviendo para,

el precio máximo de oferta con impuestos de tierra se puede escribir como:

(17.25)

Sigue siendo el caso de que la inversión desafiante en la Ecuación\ ref {17.16} está representada por el flujo de caja descontado después de impuestos mientras que el defensor es el precio máximo de puja más las comisiones de cierre, que gana la tasa de descuento r cedida para adquirir los ingresos duraderos.

Ejemplo

17.3: Precio Máximo de Oferta con Impuestos. Un

inversionista está interesado en comprar una granja de cultivos. De acuerdo con los estados

financieros, el año pasado la finca generó unos

recibos netos de efectivo de 48 mil dólares. Datos anteriores indicaron que los rendimientos netos de efectivo

han ido creciendo a 6% anual. El costo de oportunidad de

capital del inversionista es de 11%, y las comisiones de cierre de la transacción son de 3%. El tramo del impuesto sobre la renta del

inversionista es del 30%, el impuesto predial es del 2%, y

asumimos que = .75" title="Rended by Quicklatex.com” height="18" width="186"

style="vertical-align: -5px; ">. Usando la ecuación\ ref {17.25}, el precio

máximo de oferta para la granja es

= .75" title="Rended by Quicklatex.com” height="18" width="186"

style="vertical-align: -5px; ">. Usando la ecuación\ ref {17.25}, el precio

máximo de oferta para la granja es

(17.26)

El modelo de Valor en Uso.

Será conveniente más adelante encontrar el valor de lo que el vendedor

sacrificará en lugar de vender sus tierras y continuar

extrayendo servicios de la misma. En este caso no hay

costos de transacción, y los impuestos a la propiedad están asociados con su valor de uso en

contraposición a su precio máximo de oferta. Podemos derivar el valor en uso

con el modelo de impuestos ,,

estableciendo c = 0 en Ecuación\ ref {17.25}. El resultado

es:

,,

estableciendo c = 0 en Ecuación\ ref {17.25}. El resultado

es:

(17.27)

Para ilustrar, el valor en el modelo de uso para el ejemplo anterior es:

(17.28)

Una manera de interpretar el modelo de valor en uso con impuestos es que representa el activo defensor para el vendedor de terrenos, el valor presente de las ganancias futuras que recibiría, siempre que el terreno no se venda.

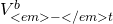

El Modelo de Precio Mínimo de Venta con

Impuestos. El modelo de precio mínimo de venta con impuestos es similar

al modelo de precio máximo de oferta con impuestos, con algunas excepciones:

Primero, suponga que el vendedor compró originalmente sus terrenos

t periodos anteriores a un precio de -t} ^b”

title="Rended by Quicklatex.com” height="24" width= “113"

style="vertical-align: -9px;" >. Entonces, si -t} ^b”

title="Rendido por Quicklatex.com” height="24" width="113"

style="vertical-align: -9px; "> es menor que (más que) el precio de venta

actual de,

el vendedor paga (gana) impuestos sobre ganancias de capital (créditos) a una tasa de

α veces la tasa promedio del impuesto sobre la renta de

-t} ^b”

title="Rended by Quicklatex.com” height="24" width= “113"

style="vertical-align: -9px;" >. Entonces, si -t} ^b”

title="Rendido por Quicklatex.com” height="24" width="113"

style="vertical-align: -9px; "> es menor que (más que) el precio de venta

actual de,

el vendedor paga (gana) impuestos sobre ganancias de capital (créditos) a una tasa de

α veces la tasa promedio del impuesto sobre la renta de  o

o .

.

Otra diferencia son los costos de transacción. Estos costos afectan las ganancias de capital imponibles porque el impuesto sobre las ganancias patrimoniales solo se paga sobre la ganancia neta de la venta de terrenos. Al igual que el modelo de precio máximo de oferta, sin embargo, la tasa del impuesto predial se evalúa contra el valor inflante en uso ya que no existe un precio de venta de referencia para calibrar su valor fiscal.

El valor en uso con impuestos es la inversión desafiante para el vendedor. Equiparamos el precio de venta después de impuestos al valor en uso con impuestos en la Ecuación\ ref {17.29}. Resumimos estos resultados en la Ecuación\ ref {17.29}:

(17.29)

Resolviendo por

el precio mínimo de venta con impuestos encontramos:

(17.30)

Ejemplo 17.4: Precio Mínimo de Venta con Impuestos. ABC Corporation quiere vender una granja grande. Quieren saber su precio mínimo de venta para aceptar, o el precio que un comprador tendría que ofrecer para que esté tan bien vendiendo como continuaría cultivando la tierra. ABC ya ha calculado que el valor de las tierras agrícolas en uso es igual a $913,230 (ver ecuación 17.27). Este es el valor presente de su defensor.

Reconociendo su precio mínimo de venta ajustado por costos de

transacción e impuestos sobre ganancias de capital (créditos) como su

retador, ABC equipara los dos, y resuelve su

precio mínimo de venta con impuestos. El resultado se expresa en la Ecuación\ ref {17.30}.

Resumiendo la información necesaria para encontrar el

precio mínimo de venta de ABC: y s = 5%.

y s = 5%.

El resultado es:

(17.31)

Claramente, el comprador y vendedor en los Ejemplos 17.3

y 17.4 nunca cambiarían tierra; el precio mínimo de venta de

$1,003,672 supera el precio máximo de oferta del comprador de 890,400 dólares. ¿Qué

tendría que cambiar para que la tierra se vuelva líquida, para que el comprador

ofrezca al vendedor al menos su precio mínimo de venta? Bueno, para

una cosa, el comprador tendría que esperar ganancias iniciales

superiores a 48,000 dólares. O el comprador podría encontrar medios para reducir su tasa de impuesto

predial. O el comprador podría reducir sus costos de transacción.

O el comprador puede tener un costo de oportunidad menor que el vendedor.

Otros cambios, como los cambios en g y T, tienen efectos

ambiguos sobre el precio máximo de oferta.

Encontrar el coeficiente de ajuste fiscal

El principio de homogeneidad de las medidas requiere que el flujo de caja después de impuestos sea descontado por una tasa de descuento después de impuestos, en la mayoría de los casos la TIR del defensor. La pregunta es, ¿cómo encontramos la TIR después de impuestos que corresponde al flujo de caja después de impuestos del defensor? Primero, especificamos el flujo de caja del defensor y PV y resolvemos para la tasa de descuento o la TIR de la inversión. Se nos garantiza que hemos encontrado la TIR del defensor en un modelo de precio máximo de puja (mínimo de venta) y modelo de valor en uso porque el VPN en estos modelos siempre es cero. Demostramos cómo encontrar la TIR del defensor primero para el modelo de crecimiento geométrico simple y luego para modelos más complicados que incluyen impuestos.

Ahora introducimos impuestos en la Ecuación\ ref {17.5}, manteniendo V 0 constante, y expresamos el modelo de crecimiento geométrico después de impuestos como:

(17.32)

En resumen, debido a que la Ecuación\ ref {17.32}

describe el flujo de caja después de impuestos de un defensor, entonces es el IRR después de impuestos del defensor, porque el VAN en la Ecuación\ ref {17.32}

es cero. Otra forma de resumir los resultados anteriores es señalar que

los impuestos en la Ecuación\ ref {17.32} son neutros, es decir, que se

introducen para que el VPN permanezca cero. Dado que V 0

es el mismo en ambas ecuaciones (17.5) y (17.32), podemos equiparar

sus lados derechos y escribir:

es el IRR después de impuestos del defensor, porque el VAN en la Ecuación\ ref {17.32}

es cero. Otra forma de resumir los resultados anteriores es señalar que

los impuestos en la Ecuación\ ref {17.32} son neutros, es decir, que se

introducen para que el VPN permanezca cero. Dado que V 0

es el mismo en ambas ecuaciones (17.5) y (17.32), podemos equiparar

sus lados derechos y escribir:

(17.33)

Hasta este punto, no hemos especificado el valor

de.

Sin embargo, sí requerimos que su valor sea elegido de tal manera que

sea la TIR después de impuestos de la caja después de impuestos del defensor descrita

utilizando un modelo de crecimiento geométrico. Encontramos tal

para el modelo geométrico de flujo de caja usando la ecuación\ ref {17.32}, que

es igual a:

sea la TIR después de impuestos de la caja después de impuestos del defensor descrita

utilizando un modelo de crecimiento geométrico. Encontramos tal

para el modelo geométrico de flujo de caja usando la ecuación\ ref {17.32}, que

es igual a:

(17.34)

Los resultados anteriores son intuitivos. Para g ≠

0 en la Ecuación\ ref {17.34}, las ganancias de capital (pérdidas) se ganan (pierden)

sin crear ninguna consecuencia fiscal. Si la TIR antes de impuestos es

r, una tasa después de impuestos de r (1 — T) implica que el

efectivo y las ganancias (pérdidas) de capital se gravan a la

tasa promedio del impuesto sobre la renta T, lo cual no es cierto porque solo se gravan los recibos de efectivo.

Dado que las ganancias (pérdidas) de capital se ganan (pierden) a tasa g,

restando de r%, g%, hace que los impuestos sean neutros en

el modelo de crecimiento geométrico descrito anteriormente. Para confirmar que el

coeficiente hace que los impuestos sean neutros, el lado derecho de la Ecuación

\ ref {17.34} se sustituye por la Ecuación\ ref {17.33} para obtener el

resultado:

(17.35)

Siguiendo un procedimiento similar, podemos encontrar el

valor para

en el modelo de valor en uso para terrenos. En este caso, equiparamos el

lado derecho del modelo de suelo de valor en uso con el

lado derecho del modelo de crecimiento geométrico. Esta nueva igualdad puede

escribirse como:

(17.36)

Como antes,

en la Ecuación\ ref {17.36} se encuentra el coeficiente que hace que los impuestos sean neutros

en el modelo de valor del suelo en uso porque asegura que los efectos

de los impuestos sobre el flujo de caja del defensor sean igualmente compensados por cambios

en la tasa de descuento. Por lo tanto, la tasa de descuento sigue

igualando la TIR del defensor. Podemos encontrar tal

para un modelo de suelo de valor en uso resolviendo for

en la Ecuación\ ref {17.36}:

(17.37)

Claramente, los impuestos predial incrementan el coeficiente de ajuste fiscal y la tasa impositiva efectiva.

Impuestos no neutros. Cuando calculamos el coeficiente de ajuste fiscal, asumimos la neutralidad fiscal. Este fue un supuesto apropiado para encontrar la TIR después de impuestos del defensor. En otros modelos PV, no hay razón para suponer que la TIR después de impuestos del defensor utilizada para calcular el precio máximo de oferta (mínimo de venta) o VAN será neutral en impuestos. Por ejemplo, supongamos que el flujo de caja del retador está representado por una ecuación geométrica de crecimiento y asumir que el coeficiente de ajuste fiscal del defensor es uno, una suposición consistente con la de un defensor cuyos rendimientos son sólo efectivo. En este caso, encontramos el valor en uso como:

(17.38)

Para probar la neutralidad fiscal, diferenciamos V 0 con respecto a T y encontramos:

(17.39)

0\ end {equation*}” title="Rendido por QuickLatex.com">

0\ end {equation*}” title="Rendido por QuickLatex.com">

En este caso particular, los impuestos no son neutrales, y aumentar la tasa impositiva hace que el defensor sea menos atractivo en relación con el retador porque las ganancias de capital del retador están protegidas de los impuestos sobre la renta.

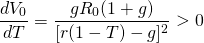

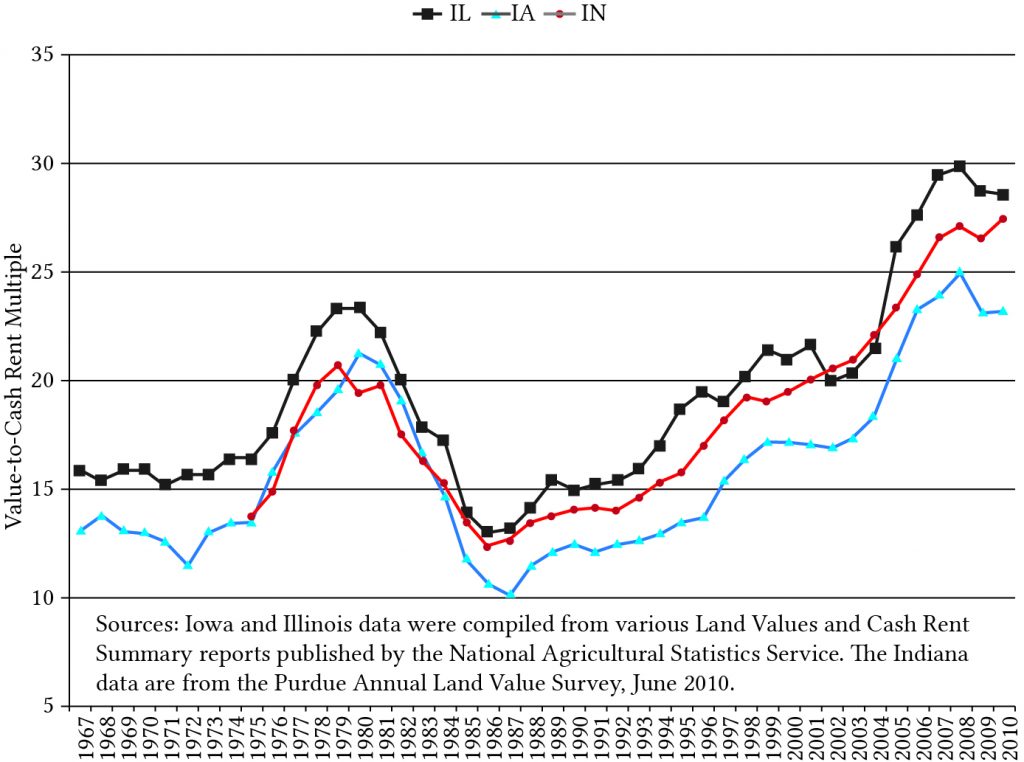

Ratios precio-ganancias para terrenos

Una relación interesante se puede derivar del valor en uso con el modelo de impuestos, Ecuación\ ref {17.32}. Es la relación entre el valor del suelo en uso, dividido por el flujo de caja del periodo anterior, aproximado por las rentas en efectivo. Escribimos la relación como:

(17.40)

Tenga en cuenta que la relación valor-ganancias de la tierra depende de las tasas impositivas específicas, los costos de oportunidad y las tasas de crecimiento esperadas, y estos varían de una ubicación a otra. La Figura 17.4 a continuación describe los valores de los terrenos a las relaciones de renta para terrenos en Iowa, Illinois e Indiana desde 1967. Supongamos que en la Ecuación \ ref {17.40} íbamos a ignorar los impuestos y asumir una tasa de crecimiento real de cero. Entonces la Ecuación\ ref {17.40} se reduce a la relación de capitalización tradicional de:

(17.41)

Es así como se deriva el ratio de capitalización tradicional. Sin embargo, como demostró una gráfica anterior, la relación no ha sido constante a lo largo del tiempo.

Figura 17.4. Ratio de valores de suelo a renta para terrenos en Iowa, Illinois e Indiana desde 1967.

Un ejercicio interesante sería aproximar la tasa de descuento en la Ecuación\ ref {17.41} con la tasa de interés real descrita en una cifra anterior y luego comparar los resultados con los ratios descritos anteriormente.

Resumen y Conclusiones

La inmovilidad y durabilidad de la tierra la convierten en un activo importante para obtener préstamos. Su inmovilidad significa que los prestamistas sepan dónde encontrarlo, y su durabilidad significa que tendrá la capacidad de prestar servicios y obtener un retorno casi sin disminuir en el futuro. Ambas características brindan garantías a los prestamistas de que si prestan dinero para comprar terrenos, podrán recuperar sus préstamos aunque los prestatarios incumplan con sus obligaciones. Por otro lado, la inmovilidad y durabilidad de la tierra también hacen que sus propietarios puedan ser fácilmente identificados y gravados. Las ventas de terrenos se registran cuidadosamente para establecer su valor. Por lo tanto, la tierra es una fuente favorita de ingresos fiscales no sólo por su valor de mercado sino también en el momento de la venta si se incurre en ganancias (pérdidas) de capital.

La tierra tiene otra característica. La tierra se comercializa con poca frecuencia y las transferencias de propiedad son costosas tanto para los compradores como para los vendedores, a menudo requieren la ayuda de agentes externos a quienes se les debe pagar por sus servicios. En consecuencia, tanto los compradores como los vendedores pagan fondos que no reciben al comprar y vender terrenos. Estos costos de transacción, incluidos los pagos de impuestos, significan que es probable que el intercambio de tierras no ocurra a menos que el comprador espere ganar más de los servicios de la tierra que lo que ganan actualmente los vendedores. En consecuencia, la tierra es ilíquida y su compra y venta es una ocurrencia muy poco frecuente.

En este capítulo, se utilizaron modelos fotovoltaicos para modelar tres tipos de precios: precios máximos de oferta, lo máximo que un comprador podría ofrecer para comprar el terreno; precios mínimos de venta, lo menos que aceptaría un vendedor para vender el terreno; y valor en los precios de uso, el valor del suelo asumiendo uso continuado. Estos modelos contabilizaron tres tipos diferentes de impuestos (impuesto predial, impuesto sobre la renta e impuesto sobre las ganancias de capital) así como el flujo de caja. Estos modelos proporcionan herramientas útiles para ayudar a compradores y vendedores a determinar estrategias de inversión.

Preguntas

- Describir las características que hacen de la tierra una inversión ilíquida.

- ¿Por qué los prestamistas parecen preferir la tierra para asegurar sus préstamos? ¿Comparar la seguridad crediticia proporcionada por la tierra en comparación con la que ofrecen los equipos usados o la ganadería de cría?

- Las cifras 17.1 y 17.2 comparan las variaciones interanuales en los precios de las tierras agrícolas y de la vivienda. ¿Qué es lo similar entre esas fuerzas que contribuyen a la variabilidad en los precios de la tierra y el stock de viviendas?

- Los productos básicos son bienes no duraderos y probablemente se agotan en un solo período. En tanto, los terrenos y las casas son durables y duran muchos años. ¿Puede describir cómo estas diferencias entre bienes duraderos y no duraderos pueden contribuir a las diferencias en la variabilidad de sus precios? ¿El hecho de que la oferta de tierra sea relativamente fija versus la oferta de materias primas que pueden variar de un año a otro influye en su variabilidad?

- La ecuación (17.9) describe el cambio porcentual en el precio de un activo a largo plazo (en este caso tierra) en respuesta a un cambio en la tasa de interés real r *. Supongamos que la tasa de crecimiento real es del 3% y la tasa de interés real es del 4%. Encuentra el incremento porcentual en V 0 si r * aumenta 1%. Encuentra el incremento porcentual en V 0 si g * disminuye 1%.

- Considera los modelos de precio máximo de puja y precio mínimo de venta. Considera los siguientes datos: la tarifa de cierre para el comprador es del 3%, la tarifa de cierre para el vendedor es del 4%, y en el último periodo se rentó el terreno por $150 por periodo. El terreno es líquido si el precio máximo de oferta es mayor que el precio mínimo de venta. Utilizando estos datos, por favor responda a las siguientes preguntas. Calcular la relación entre el precio máximo de oferta y el precio mínimo de venta. ¿La tierra es líquida o ilíquida? ¿Qué debe ocurrir para que la tierra se vuelva líquida?

- Un inversionista está interesado en comprar una granja de cultivos. De acuerdo con

los estados financieros del año pasado, la finca generó un

flujo de caja neto de $52,000. Datos anteriores indican que los rendimientos netos de efectivo

han ido creciendo a 3% anual. El costo de oportunidad del

capital del inversionista, la TIR sobre su defensor, es de 8%, y las comisiones de cierre de la

transacción son de 4%. El inmueble está gravado en 1.5%, y el inversionista

se encuentra en el tramo impositivo del 35%. Se supone que el coeficiente de ajuste fiscal

es igual al 75%. Encuentra el precio máximo de puja para la parcela

de terreno utilizando el modelo de precio máximo de puja con impuestos.

- Los dueños de tierras agrícolas Rob y Ruthie Bell quieren retirarse y vender su granja. Compraron su granja hace más de 30 años por 325.000 dólares. Reconocen que su precio mínimo de venta debe dejarlos tan bien como lo estarían si continuaran operando su granja. Estiman que las comisiones por cierre equivaldrán al 3%, se encuentran en el tramo impositivo del 30%, y su tasa impositiva de plusvalía αT es del 12%. Por último, se dan cuenta de que sus comisiones por cierre serán del 5%. Encuentra el precio mínimo de venta para Rob y Ruthie Bell. (Sugerencia: primero encontrar el valor en uso con impuestos para las tierras de cultivo. Luego usando el valor en uso con impuestos y datos descritos en esta pregunta, calcule el precio mínimo de venta utilizando el modelo de precio mínimo de venta con impuestos.)

- En problemas anteriores, se suponía que el coeficiente de ajuste fiscal era del 75%. Utilizando los datos suministrados para calcular el precio máximo de oferta para terrenos con impuestos, encuentra el coeficiente de ajuste fiscal usando la Ecuación\ ref {17.37}.

- Utilice la ecuación\ ref {17.41} y el valor del suelo a los datos de renta en efectivo descritos en la Figura 17.4 para aproximar las tasas de interés reales a lo largo del tiempo para Iowa, Indiana o Illinois. Si crees que las tasas de interés reales son constantes, ¿qué otras explicaciones puedes ofrecer para variar en el tiempo las relaciones entre el valor del suelo y la renta?