20: Curvas de Rendimiento

- Page ID

- 67957

Objetivos de aprendizaje

Después de completar este capítulo, debería ser capaz de: (1) comprender cómo las tasas de interés y ganancias de una variedad de instrumentos de deuda e inversión se relacionan con las curvas de rendimiento y las tasas de interés periódicas; (2) describir cómo se definen las curvas de rendimiento y las tasas de interés periódicas en períodos de tiempo futuros se puede utilizar para predecir las expectativas de los participantes del mercado de oportunidades y amenazas futuras; y (3) utilizar curvas de rendimiento y tasas de interés periódicas para comprender y predecir mejor las oportunidades y amenazas financieras futuras.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos.

- Aprende a calcular las tasas de descuento de periodo único a partir de inversiones de términos variables.

- Comprender la relación entre las curvas de rendimiento y las tasas de descuento de periodo único.

- Descubra cómo se pueden utilizar las curvas de rendimiento para predecir futuras oportunidades financieras y amenazas.

Introducción

En la mayoría de los modelos de valor presente (PV), la tasa de descuento es una constante incluso cuando el término del modelo ha cambiado. En realidad, la tasa de descuento de cada periodo puede ser diferente porque los factores que influyen en la tasa de descuento no son constantes. Estos factores incluyen el nivel de crecimiento económico de la economía, la tasa de inflación, los eventos nacionales e internacionales que puedan influir en nuestra economía, las actividades en el mercado bursátil y de bonos, los mercados de vivienda y tierra, la tasa de desempleo y los resultados electorales.

Una forma de observar la diferencia en las tasas de descuento de periodo es observar las tasas de interés de los préstamos con diferentes términos. No son constantes. Para demostrar, anotar los cambios en los préstamos a tasa de interés variable. Tampoco son constantes. O bien, relevante para esta discusión, notar la diferencia en los rendimientos promedio en bonos con diferentes vencimientos incluso en la misma clase de riesgo. Alternativamente, observe el cambio en la tasa interna de rendimiento (TIR) de un bono a medida que su tiempo de vencimiento cambia con los tiempos.

En lo que sigue, perseguimos dos objetivos. El primer objetivo es demostrar cómo calcular la tasa de descuento periódica para los bonos sin cupón. El enfoque que describimos también puede ser utilizado para encontrar tasas de descuento periódicas implícitas por bonos más complicados, así como otros instrumentos financieros. Nuestro segundo objetivo es conectar las formas y patrones de las curvas periódicas de tasas de interés y sus correspondientes patrones de curvas de rendimiento para predecir la actividad económica futura y las oportunidades y amenazas. Las curvas de rendimiento, como explicaremos con más detalle más adelante, son las medias geométricas de las tasas de interés periódicas en un momento con diversos vencimientos.

Medias geométricas y tasas de descuento periódicas

Medias geométricas y tasas de descuento a largo plazo. Supongamos que tenemos información que nos permite predecir n tasas de descuento periódicas futuras r 1, r 2,, r n. La media geométrica para las n tasas periódicas satisface la siguiente ecuación:

(20.1)

En palabras, uno más la media geométrica multiplicada por sí misma n veces equivaldría al producto de 1 más n tasas de descuento periódicas. Podemos resolver para la media geométrica de las n tasas de descuento periódicas en la Ecuación \ ref {20.1} encontrando la raíz n de los productos de las n tasas de descuento periódicas y restando una:

(20.2)

Para demostrar, supongamos que las tasas de descuento periódicas para el periodo uno al tres fueron r 1 = .07, r 2 = .03 y r 3 = .075. Podemos resolver para la media geométrica de las tres tasas de interés periódicas como:

(20.3)

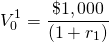

Cómo calcular las

tasas de descuento periódicas. Considera un bono de cupón cero que pueda adquirirse

al inicio del periodo y canjearse al final del

periodo por su valor nominal de $1,000. La tasa periódica de rendimiento

r 1 para el bono de un período satisface el

modelo PV:

al inicio del periodo y canjearse al final del

periodo por su valor nominal de $1,000. La tasa periódica de rendimiento

r 1 para el bono de un período satisface el

modelo PV:

(20.4)

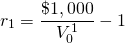

Resolviendo para la tasa de descuento de un periodo r 1 encontramos:

(20.5)

Por ejemplo, si entonces

entonces

(20.6)

En el caso de un bono de un período, la tasa de descuento de un período también es la media geométrica.

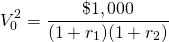

Ahora considere un bono de cupón cero que venza en

dos periodos con provisiones de riesgo e impuestos similares a las del

bono de un período descrito en la Ecuación\ ref {20.4}. Supongamos que el bono de

dos períodos de cupón cero se puede comprar al inicio del período y canjearse al final del

período por su valor nominal de $1,000. La tasa periódica de rendimiento

r 2 para el bono de dos períodos satisface el

modelo PV:

al inicio del período y canjearse al final del

período por su valor nominal de $1,000. La tasa periódica de rendimiento

r 2 para el bono de dos períodos satisface el

modelo PV:

(20.7)

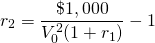

Resolviendo para el segundo periodo tasa de descuento r 2 encontramos:

(20.8)

Por ejemplo, si entonces

entonces

(20.9)

Cuando compramos un bono de dos períodos, adquirimos un instrumento financiero con un solo rendimiento por dos periodos. El rendimiento es la media geométrica del producto de las tasas de descuento de periodo único. En nuestro ejemplo, el rendimiento o media geométrica es igual a:

(20.10)

Continuando con nuestro ejemplo, si entonces

entonces

(20.11)

Por último, considere un

bono de n periodo de cupón cero que pueda adquirirse al inicio del periodo y canjearse al final del

periodo por su valor nominal de $1,000. La tasa periódica de retorno

r n para el bono n periodo satisface el modelo

PV igual a:

al inicio del periodo y canjearse al final del

periodo por su valor nominal de $1,000. La tasa periódica de retorno

r n para el bono n periodo satisface el modelo

PV igual a:

(20.12)

Resolviendo para la tasa de descuento de un periodo r n encontramos:

(20.13)

Tasas periódicas de retorno y medias geométricas. Cuando compramos un bono de tres períodos, adquirimos un solo rendimiento por tres periodos. Consistente con el modelo PV, el rendimiento es la media geométrica del producto de las tasas de descuento de periodo único. En nuestro ejemplo, el rendimiento o media geométrica para el bono de tres períodos es igual a:

(20.14)

Si bien uno podría esperar ganar el rendimiento del bono hasta el vencimiento si el inversionista mantiene el bono hasta su vencimiento, un bono a tres años se convierte en un bono de dos años después de un año, y si se vende, el precio del bono reflejaría el rendimiento de un bono de dos años.

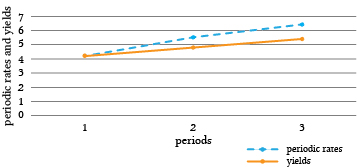

Graficar las medias geométricas de los bonos en función de su tiempo variable hasta su vencimiento produce la curva de rendimiento del bono. En la Figura 20.1, se grafican las tasas de descuento periódicas y las correspondientes curvas de rendimiento para los bonos de uno, dos y tres períodos.

Figura 20.1. Comparación de las tasas de interés periódicas y las correspondientes curvas de rendimiento de bonos de vencimiento variables

Predecir actividades económicas futuras y oportunidades y amenazas

Tasas periódicas marginales y curvas de rendimiento medio geométrico promedio. La tasa periódica es una tasa marginal mientras que la tasa de rendimiento es promedio o media, en este caso una media geométrica. En nuestro ejemplo, la tasa periódica va en aumento. Como resultado, la curva de rendimiento también está aumentando pero a una tasa más lenta debido a que los valores previos y menores de la tasa periódica influyen en el rendimiento. Por lo tanto, si la curva de rendimiento va en aumento, es porque las tasas periódicas marginales agregadas a la serie son mayores que la media geométrica de los valores anteriores incluidos en el cálculo. Además, si la curva de rendimiento fuera decreciente, requeriría que las tasas periódicas agregadas fueran menores que la media geométrica. Para ser completos, si la curva de rendimiento fuera constante, sugeriría que la tasa periódica marginal era igual a la media geométrica.

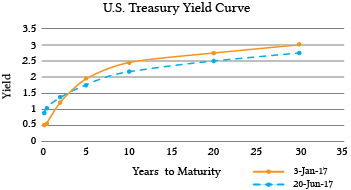

Por supuesto, existen muchas curvas de rendimiento de bonos dependiendo del tipo de bono considerado. Al producir una curva de rendimiento, es esencial que los bonos utilizados para producir la curva de rendimiento pertenezcan a una clase de riesgo similar, aunque esto puede ser difícil porque las diferencias de términos producen riesgos diferentes. Para hacer lo mejor que podamos para mantener el riesgo constante al producir curvas de rendimiento, a menudo se considera la deuda respaldada por el gobierno. La curva de rendimiento reportada con mayor frecuencia compara la deuda del Tesoro de Estados Unidos a tres meses, dos años, cinco años y treinta años. Presentamos gráficas de las curvas de rendimiento del Tesoro de Estados Unidos a dos puntos en el tiempo en la Figura 20.2 a continuación

Figura 20.2. Curvas de rendimiento utilizando deuda del Tesoro de Estados Unidos calculadas al 3 de enero de 2017 y al 20 de junio de 2017

Interpretación de las formas de las curvas de rendimiento. En el apartado anterior describimos la relación entre las tasas de interés de periodo o marginales y la curva de rendimiento que, según nuestro modelo PV, es la media geométrica de las tasas periódicas. Ahora sugerimos algunas interpretaciones de las curvas de rendimiento. Las cifras de tasa periódica calculadas a partir de las curvas de rendimiento no están generalmente disponibles.

- Curvas de rendimiento con pendiente positiva. Invertir o prestar el capital financiero de uno a otra persona o entidad requiere un sacrificio por parte del prestamista. Además, cuanto más tiempo se comprometan los fondos a otra persona o entidad, mayor es el sacrificio. Como resultado, muchos economistas afirman que las curvas de rendimiento con pendiente ascendente predicen una economía saludable en el futuro donde los prestatarios tienen una visión brillante de las ganancias futuras y están dispuestos a pagar mayores tasas de interés por el privilegio de invertir en el futuro. Otra explicación es que los prestatarios esperan que las tasas de interés periódicas en el futuro suban lo que a su vez producirá una curva de rendimiento creciente. Una razón para que las tasas periódicas suban son los aumentos esperados en la inflación y la posterior respuesta a la inflación por parte de la Reserva Federal para incrementar las tasas de interés de los instrumentos de deuda pública para compensar las presiones inflacionarias

- Curvas de rendimiento planas o jorobadas. Una curva de rendimiento plana es consistente con tasas de interés periódicas constantes para que todos los vencimientos de los bonos tengan rendimientos similares. Una curva de rendimiento jorobada implica que las tasas de interés periódicas para un período se encuentran por encima y luego caen por debajo de la curva de rendimiento y son constantes antes y después de la joroba. Los economistas generalmente ven las curvas de rendimiento constantes o jorobadas como indicadores inciertos del bienestar futuro de la economía.

- Curvas de rendimiento negativamente inclinadas o invertidas. Durante los períodos en que los participantes del mercado financiero esperan que las tasas periódicas de retorno disminuyan, las curvas de rendimiento han sido inclinadas o invertidas a la baja Algunos economistas financieros conectan curvas de rendimiento invertidas con recesiones pendientes en la economía o recesiones. En apoyo de esta conexión, una curva de rendimiento invertida ha indicado un empeoramiento de la situación económica en el futuro 7 veces desde 1970 (Adrian, 2010). Véase el Cuadro 20.1.

Resumen y Conclusiones

Los capítulos anteriores han tratado la tasa de descuento multiperiodo en los modelos PV (incluyendo TIR) como constantes. Este capítulo ha enfatizado que estas tasas de descuento constantes están compuestas por tasas de descuento periódicas variables en el tiempo. Muchos factores variables en el tiempo evitarían que las tasas de descuento periódicas fueran constantes. Tales fuerzas que actúan sobre las tasas de interés periódicas incluyen políticas monetarias y fiscales, tasas de inflación, tasas de desempleo y comercio y tratados nacionales e internacionales, por nombrar algunos.

Si bien no existe un acuerdo universal sobre cómo interpretar las curvas de rendimiento, y de hecho diferentes curvas de rendimiento pueden estar sujetas a interpretaciones variables, existe apoyo para interpretar las curvas de rendimiento inclinadas a la baja o invertidas como presagiando una desaceleración en futuras actividades económicas.

El objetivo de este capítulo ha sido familiarizar a los estudiantes con otro recurso para predecir oportunidades y amenazas futuras.

Cuadro 20.1. La conexión entre las curvas de rendimiento invertidas y las futuras recesiones (1970-2009).

| Evento | Fecha de inicio de la inversión | Fecha de inicio de la recesión | Tiempo desde la inversión hasta el inicio de la recesión | Duración de la inversión | Duración de la Recesión |

| Meses | Meses | Meses | |||

| Recesión de 1970 | Dic-68 | Ene-70 | 13 | 15 | 11 |

| Recesión de 1974 | Jun-73 | Dic-73 | 6 | 18 | 16 |

| Recesión de 1980 | Nov-78 | Feb-80 | 15 | 18 | 6 |

| Recesión 1981—1982 | Oct-80 | Ago-81 | 10 | 12 | 16 |

| Recesión de 1990 | Jun-89 | Ago-90 | 14 | 7 | 8 |

| Recesión 2001 | Jul-00 | 1-Abr | 9 | 7 | 8 |

Preguntas

- Compara medias geométricas y tasas de descuento periódicas.

- Encuentra la media geométrica de tres tasas de descuento periódicas iguales

a

.

. - Supongamos que la media geométrica de dos tasas de descuento periódicas fue de 6%, y la tasa de descuento periódica en el segundo periodo fue de 7%. Encuentra la tasa de descuento periódica en el primer periodo.

- Supongamos que un bono de cupón cero de un año con un valor nominal de $1,000 se vendía por $962. Encuentra el rendimiento del bono.

- Supongamos que la curva de rendimiento estaba disminuyendo. Algunos económicos verían esto como una señal de que la economía se está desacelerando. ¿Estás de acuerdo o en desacuerdo? Defiende tu respuesta.

- Encuentre datos sobre la curva de rendimiento en la economía y discuta lo que presagia.