1.4: Análisis de estados financieros

- Page ID

- 63286

Análisis de estados financieros: “¿Cómo lo estamos haciendo?”

El análisis de estados financieros informa una amplia variedad de preguntas de gestión estratégica, que incluyen:

- ¿Cuál es la situación financiera general de esta organización? ¿Es líquido? ¿Rentable? ¿Solvente?

- ¿Cómo se compara la situación financiera de esta organización con sus organizaciones pares?

- ¿Cómo puede esta organización ajustar sus operaciones y políticas para fortalecer su posición financiera?

- ¿Cuánta deuda u otros pasivos a largo plazo puede permitirse esta organización?

El 22 de marzo de 2014 la ladera de un cerro cerca de la localidad de Oso, Washington se rindió después de tres días de lluvias implacables. Siguió un deslizamiento de tierra masivo, con lodo y escombros cubriendo más de una milla cuadrada. Cuarenta y tres personas murieron cuando sus casas fueron envueltas por el tobogán.

En los días que siguieron más de 600 personas participaron en operaciones de búsqueda y recuperación. Rescataron del barro a ocho personas y evacuaron a más de 100 personas más a un lugar seguro. La mayor parte del personal de rescate provenía de los cuatro distritos rurales de bomberos del condado de Snohomish que rodean a Oso.

Minutos después de enterarse de la diapositiva, el personal de la Oficina de Administración Financiera del Estado de Washington (OFM) —la oficina de presupuesto del gobernador— realizó dos llamadas telefónicas críticas. A principios de esa semana habían revisado algunos datos sobre la salud financiera de los distritos especiales locales en todo el estado. Observaron que los distritos rurales de incendios en los condados al norte del área metropolitana de Seattle mostraban signos de estrés fiscal agudo. Esos distritos habían experimentado un enorme crecimiento en las recaudaciones del impuesto predial durante el boom inmobiliario de los años 2000, pero desde la crisis inmobiliaria de 2007-2009, esos ingresos habían caído precipitadamente. Muchos de esos distritos habían despedido personal, recortado la capacitación especializada y rellenado turnos con bomberos voluntarios.

Por lo que momentos después de enterarse del tobogán, el personal de la OFM llamó a los jefes de bomberos en dos de los distritos de bomberos del condado de Snohomish con más estrés financiero. Su mensaje a esos jefes era sencillo: envía a tu gente. La OFM acordó reembolsar a los distritos con cargo a los fondos estatales o federales para el manejo de emergencias si fuera necesario. A su vez, personal de dos de esos distritos figuraba entre los primeros en el lugar de los hechos, y se encargaron de tres de los ocho rescates salvavidas.

Unas semanas después los jefes de ambos distritos reconocieron que si la OFM no hubiera llamado, no habrían enviado a su personal. Ambos distritos estaban tan estresados financieramente que no podrían haber pagado los salarios de horas extras y otros gastos en los que habrían incurrido para participar en las operaciones de rescate.

La condición financiera importa. Da forma a la manera en que una organización pública piensa sobre su misión y sus capacidades. En el caso del deslizamiento de lodo de Oso, fue el punto focal de algunas decisiones que salvan vidas. Es por eso que todos los aspirantes a servidores públicos necesitan saber cómo evaluar los estados financieros, y medir, administrar y mejorar la posición financiera de su organización.

Objetivos de aprendizaje

Después de leer este capítulo, deberías poder:

- Calcule e interprete ratios que describan liquidez, rentabilidad y solvencia.

- Contraste cómo esas proporciones significan cosas ligeramente diferentes en los sectores gubernamental, sin fines de lucro y con fines de lucro.

- Compute la “Prueba de Diez Puntos” para gobiernos.

- Comprender las estrategias típicas que emplean las organizaciones para mejorar su liquidez, rentabilidad y solvencia.

- Contraste la solvencia a corto plazo con la solvencia a largo plazo, particularmente para los gobiernos.

¿Qué es la Posición Financiera?

La posición financiera es la capacidad de una organización pública para cumplir su misión ahora y en el futuro. Cuando las partes interesadas preguntan “¿cómo estamos, financieramente?” la respuesta debe reflejar la situación financiera de esa organización.

La situación financiera de una organización tiene tres componentes principales:

- Liquidez. ¿La organización cuenta con recursos líquidos —especialmente efectivo— para cubrir sus pasivos a corto plazo? ¿Puede convertir sus activos menos líquidos a efectivo para cubrir esos pasivos?

- Rentabilidad. ¿Los ingresos de la organización cubren sus gastos de operación?

- Solvencia. ¿Puede la organización generar recursos suficientes para cubrir sus pasivos a corto y largo plazo?

Till Debt Do Us Part

Algunos dicen que hay dos tipos de organizaciones sin fines de lucro: “Las que tienen deuda, y las que no”. Este es un sentimiento poderoso. Sugiere que una vez que una organización sin fines de lucro se ha endeudado, ninguno de sus otros interesados importa. Si esa organización encuentra un estrés financiero significativo y no puede reembolsar a sus acreedores, entonces esos acreedores tienen un derecho legal sobre sus activos. En esa circunstancia, la junta directiva de esa organización, los clientes, los financiadores y otros tendrán poco recurso, y la misión sufrirá.

En el capítulo anterior aprendiste a extraer información sobre la situación financiera de una organización de su balance. Por ejemplo, ¿la mayoría de sus activos son líquidos (por ejemplo, efectivo y valores negociables), o tiene activos que son más difíciles de convertir a efectivo (por ejemplo, cuentas por cobrar, inventario o gastos prepagados)?

El balance también nos dice mucho sobre la solvencia, es decir, si la organización tiene muchos pasivos a largo plazo (por ejemplo, deuda a largo plazo u obligaciones de pensiones). Los pasivos a largo plazo significan que la organización tendrá que desviar algunos de sus recursos para atender esos pasivos, y eso puede significar menos recursos para invertir en su misión. Para ser claros, hay momentos en que una organización puede y debe asumir responsabilidades a largo plazo en cumplimiento de su misión. A veces tiene sentido pedir prestado e invertir en una nueva instalación que permita a la organización servir eficazmente a sus clientes. Las pensiones y los beneficios de atención médica para jubilados son una importante herramienta de reclutamiento y retención de empleados, a pesar de que resultan en una responsabilidad a largo plazo.

Para conocer la rentabilidad, normalmente nos fijamos en la cuenta de resultados. Recordemos que si los ingresos de una organización superan sus gastos, entonces sus activos netos crecerán. El estado de resultados deja en claro las principales fuentes de ingresos de la organización, qué ingresos están creciendo, y si esos ingresos cubren gastos de programa y administrativos. En la cuenta de resultados, también podemos ver depreciación, gastos por deudas incobrables y otros gastos que reducen los activos netos pero que no necesariamente impactan al efectivo. Todas estas son preocupaciones de rentabilidad.

Si bien los ratios financieros pueden proporcionarnos métricas útiles, siempre comienza con una revisión rápida de los estados financieros. Idealmente, los estados financieros con los que esté trabajando deben informar sobre la situación operativa y financiera de la organización durante al menos dos ejercicios económicos. Tenga en cuenta que las agencias de financiamiento y los analistas financieros a menudo necesitarían acceder a al menos cuatro, si no cinco años, de datos financieros.

¿Qué le dicen los estados financieros sobre la situación financiera de la organización? ¿Resultados operativos? ¿Flujos de efectivo? Revisar los estados financieros y tomar nota de los cambios en los activos, pasivos, ingresos y gastos. Revise cuidadosamente las notas a los estados financieros ya que le proporcionarán información más detallada sobre la situación financiera de la organización. Por ejemplo, una nota relacionada con activos fijos reportará activos fijos a costo histórico, activos sujetos a depreciación, cualquier adición o activo retirado, gasto anual de depreciación así como depreciación acumulada y saldo final como se informa en el balance general. Una nota para las promesas de contribuciones por cobrar reportará los montos adeudados en un año (o porción corriente), los montos adeudados más de un año pero menos de cinco años y los montos adeudados más de cinco años. La nota también detallará el gasto por deudas incobrables y el factor de descuento utilizado para encontrar el valor actual de las promesas no corrientes por cobrar. Una revisión de las tendencias debe informar su interpretación de los ratios.

Una revisión del Estado de Situación Financiera (o Balance) puede guiarse por las siguientes preguntas:

- Activos: ¿Cómo han cambiado los activos? ¿Qué proporción es actual? ¿Cuánto se reporta bajo efectivo y equivalentes de efectivo? ¿Cuánto se reporta bajo planta y equipo de propiedad, neta de depreciación? ¿Hubo nuevas inversiones en planta y equipo inmobiliario (notas de revisión relacionadas con activos fijos)? ¿Cuánto se reporta bajo las inversiones? ¿Qué proporción de inversiones está restringida? ¿Han cambiado significativamente las inversiones y fue esto el resultado de ganancias de mercado e ingresos de inversión, una campaña de capital o transferencias de efectivo (nota de revisión sobre inversiones)? ¿Cuánto más o menos está reportando la organización en gastos por cobrar/prepago? ¿Los cambios en los activos corrientes han tenido un impacto negativo o positivo en los flujos de efectivo (también revise el estado de flujo de efectivo)?

- Pasivos: ¿Cómo han cambiado los pasivos? ¿Qué proporción de pasivos es el resultado de actividades de empréstito o financiamiento? Para evaluar la solvencia a largo plazo, ¿qué proporción de pasivos se reportan como obligaciones de deuda a largo plazo? ¿Existen convenios o restricciones asociados a estas obligaciones? Para evaluar la solvencia a corto plazo, ¿qué proporción de pasivos son corrientes? De eso, ¿cuánto es en forma de préstamo a corto plazo o una línea de crédito? ¿Hay algún pasivo contingente reportado en las notas a los estados financieros?

- Activos Netos: ¿Qué proporción se reporta como irrestricta? De los activos netos restringidos, ¿qué proporción se reporta como permanentemente restringida?

Su revisión de la Cuenta de Resultados puede guiarse por preguntas similares:

- Ingresos: ¿Cuáles son las principales fuentes de ingresos? ¿Ha habido cambios significativos en los ingresos? De los ingresos totales, ¿qué porcentaje es irrestricto, restringido (es decir, temporalmente versus permanentemente)? ¿Cuánto de los ingresos de la organización son impulsados por las actividades de ingresos del trabajo? ¿Es la organización susceptible a cambios en las políticas o prioridades de financiamiento de una agencia gubernamental?

- Gastos: ¿Cuánto gastó la organización en programas? ¿Cuánto gastó la organización en administración? Recaudación de fondos? ¿Ha habido cambios significativos en el nivel de gasto? ¿Han cambiado los costos de personal? ¿Hay otros costos fijos que limiten la flexibilidad presupuestal? ¿Cuánto reportó la organización en depreciación y amortización?

Ratios de estados financieros

El propósito de la contabilidad es ayudar a las organizaciones a tomar mejores decisiones financieras. El análisis de estados financieros es el proceso de analizar los estados financieros de una organización para producir nueva información para informar esas decisiones. Las organizaciones públicas toman decenas de decisiones cruciales todos los días: ¿Deberíamos ampliar un programa? ¿Deberíamos arrendar o comprar un edificio nuevo? ¿Deberíamos trasladar el efectivo a inversiones a más largo plazo? ¿Deberíamos recibir una nueva subvención de un gobierno local?

Todas estas decisiones deben ser informadas por análisis de estados financieros. Una organización no debe expandirse si sus programas existentes no son rentables. Debe comprar un edificio nuevo sólo si sabe cómo su renta actual y otros gastos operativos contribuyen o restan valor a su rentabilidad. ¿Debería trasladar el efectivo a inversiones menos líquidas solo si sabe cuántos recursos líquidos necesita para cubrir sus gastos operativos? Y así sucesivamente. Para responder a estas preguntas con precisión, necesitamos buenas métricas que ilustren la liquidez, la rentabilidad y la solvencia de una organización.

Para esas métricas, recurrimos a los ratios financieros (a veces llamados ratios de estados financieros). Los ratios financieros son cálculos derivados de los estados financieros. Cada ratio ilustra una dimensión de la salud financiera general de una organización.

Los analistas que evalúan los estados financieros de las organizaciones públicas emplean docenas de ratios financieros diferentes. La primera tabla enumera un conjunto de ratios de liquidez. Los ratios de liquidez se refieren a la composición de los activos de una organización y a la rapidez con la que esos activos pueden desplegarse para cubrir los gastos diarios de la organización. El numerador en estas proporciones es una medida de los recursos líquidos, ya sea activos corrientes o un tipo específico de activo corriente (efectivo y equivalentes de efectivo, cuentas por cobrar, etc.). El denominador en estas proporciones es el pasivo corriente o una medida de los gastos medios diarios en efectivo. Para este último, tomamos gastos totales y eliminamos gastos como depreciación, amortización y gasto de deuda incobrable que no requieren una salida de recursos líquidos. Este ajustado por número de gasto se divide por 365 para producir una medida aproximada del gasto diario promedio.

| Ratio | Lo que nos dice | No lucrativo | Gobierno | Con fines de ganancia/híbrido |

|---|---|---|---|---|

| Relación de corriente | ¿Los activos a corto plazo cubrirán los pasivos a corto plazo?

Regla de oro: >2 |

(Activos corrientes)/(Pasivos corrientes) | (Activos corrientes del Fondo General)/(Pasivos Corrientes del Fondo General) | (Activos corrientes)/(Pasivos corrientes) |

| Días de Activos Netos Líquidos | ¿Los recursos líquidos generales cubrirán los gastos de operación típicos?

Regla de oro: >180 días |

((Activos Netos Sin Restricción-Activo Fijo, depreciación neta))/(((Total Gastos-Depreciación-Deuda Mala)) ⁄365) | ||

| Ratio Rápido | ¿Los activos más líquidos cubrirán los pasivos a corto plazo?

Regla de oro: >1 |

(Equivalentes en efectivo y efectivos+Cuentas a cobrar)/(Pasivos corrientes) | (Fondo General Efectivo +Inversiones de Fondo General)/(Pasivos del Fondo General-Ingresos Diferidos) | (Equivalentes en efectivo y efectivos+Cuentas a cobrar)/(Pasivos corrientes) |

| Días de Efectivo en la Mano | ¿Hay suficiente efectivo para cubrir los gastos típicos de operación?

Regla de oro: >90 días |

(Efectivo y Equivalentes de Efectivo)/(((Total de Gastos-Depreciación-Deuda Mala)) ⁄365) | ||

| Saldo del Fondo O Posición Financiera a Corto Plazo | ¿Qué recursos están disponibles para apropiarse?

Regla de oro: > 5% |

(Fondo General No Asignado Bal.) /(Ingresos del Fondo General) | ||

| Flujo de Caja Operativo | ¿Los flujos de efectivo de las operaciones básicas cubren los pasivos corrientes?

Regla de oro: Positivo |

(Flujo de Efectivo de Operaciones)/(Pasivos Corrientes) |

Los ratios de rentabilidad se derivan de los cambios en los activos netos. Recordemos que los activos netos aumentan cuando los ingresos superan los gastos. Esta es una medida intuitiva de rentabilidad. El margen operativo habla de rentabilidad en las operaciones básicas de la organización (es decir, sin restricciones). El crecimiento neto de los activos es una medida más inclusiva de la rentabilidad en toda la organización. El crecimiento neto de los activos incluirá cambios en los activos netos temporalmente restringidos y permanentemente restringidos que no estén incluidos en el margen operativo.

Margen (a veces llamado margen de beneficio) es el precio al que se vende un bien o servicio, menos el costo unitario. Las industrias como la ropa al por menor tienen márgenes extraordinariamente ajustados, lo que significa que el precio excede el costo unitario en solo uno o dos por ciento. Los negocios de bajo margen deben ser “de alto volumen”, lo que significa que deben vender mucho producto para ser rentables. Los servicios profesionales como contabilidad, consultoría fiscal y arrendamiento de equipos son de “alto margen”, lo que significa que el precio cobrado excede el costo unitario en mucho, a veces por órdenes de magnitud. Las industrias de alto margen tienden a tener barreras de entrada. Requieren profesionales altamente capacitados, equipos costosos y otras inversiones iniciales significativas.

Las medidas de rentabilidad son menos sobresalientes para los gobiernos porque no es necesario que los gobiernos sean rentables para seguir operando. A diferencia de una organización sin fines de lucro o con fines de lucro, un gobierno puede reforzar su posición financiera mediante el aumento de impuestos o tasas. La mayoría de los gobiernos no tienen amplia latitud en ese sentido, pero tienen más que otras organizaciones. Es por eso que las medidas de rentabilidad para el gobierno están enfocadas tanto en el crecimiento de los activos netos, como en la participación del ingreso total que se deriva de fuentes de ingresos que el gobierno puede controlar por sí solo, como los ingresos generales y las subvenciones de capital.

| Ratio | Lo que nos dice | No lucrativo | Gobierno | Con fines de ganancia/híbrido |

|---|---|---|---|---|

| Margen Operativo | ¿Los ingresos operativos típicos cubren los gastos operativos típicos?

Regla de oro: Positivo |

(Cambio en Activos Netos Sin Restricciones)/(Ingresos Sin Restricciones) | (Ingresos o Gastos Netos por Actividades Gubernamentales/Total de Gastos de Actividades Gubernamentales) X -1 | [(Ingresos — Costo de Bienes Vendidos) /Ingresos] |

| Crecimiento neto de activos/crecimiento neto de ventas | ¿Está mejorando la rentabilidad?

Regla de oro: Positivo |

(Cambio en los activos netos/cambio en los ingresos no restringidos) | Cambio en Actividades Gubernamentales Posición Neta /Inicio Actividades Gubernamentales Posición Neta | (Margen Operativo del Año Actual/Margen Operativo del Año Anterior) |

| Rentabilidad de Activos | ¿Qué tan bien aprovecha la administración los activos para impulsar la rentabilidad?

Regla de oro: Positivo |

(Cambio en Activos Netos/Activos Totales) | (Ingresos totales/activos netos) | |

| Ingresos de origen propio | ¿Cuánto depende este gobierno de otros gobiernos?

Regla de oro: < 10% |

Total de Subvenciones y Contribuciones Operativas del Gobierno Primaria/Total de Ingresos del Gobierno Primaria | ||

| Rotación de Inventarios | ¿Con qué frecuencia se vende inventario durante un año?

Regla de oro: > 1 |

(Costo de Mercancías Vendidas/Inventario) | ||

| Retorno sobre el patrimonio | ¿Qué tan rentables son las inversiones de los accionistas?

Regla de oro: positivo |

(Ingresos Netos/Patrimonio del Propietario) |

Las medidas de solvencia hablan de dónde obtiene la organización sus recursos. Si depende demasiado de ingresos impredecibles o volátiles de los donantes, eso es una preocupación potencial de solvencia. Lo mismo ocurre con los ingresos de los gobiernos. Los ingresos del gobierno pueden desaparecer rápidamente si el gobierno cambia sus propias políticas y prioridades fiscales. La deuda, aunque a veces necesaria, indica una fuga de recursos futuros. Todos estos factores pueden inhibir la capacidad de una organización para continuar cumpliendo su misión.

| Ratio | Lo que nos dice | No lucrativo | Gobierno | Con fines de ganancia/híbrido |

|---|---|---|---|---|

| Deuda a Activos | ¿Qué porcentaje de los activos de esta organización se financiaron con deuda?

Regla de oro: <1 |

(Total de Deuda/Total de Activos) | (Total de Deuda/Total de Activos) | |

| Ratio de contribuciones | ¿Cuánto depende esta organización de los donantes?

Regla de oro: > 10% pero < 75% |

(Ingresos por contribuciones/ingresos totales) | ||

| Ratio de ingresos gubernamentales | ¿Cuánto depende esta organización de los fondos gubernamentales?

Regla de oro: < 25% |

(Ingresos Gubernamentales/Ingresos Totales) | ||

| Solvencia a corto plazo | ¿Qué tan bien puede este gobierno cumplir con sus obligaciones a corto plazo con ingresos anuales?

Regla de oro: < 150% |

[(Pasivos Primarios del Gobierno — Ingresos Diferidos) /Ingresos Primarios del Gobierno] |

||

| Carga de la deuda | ¿Cuánto más dinero puede pedir prestado este gobierno?

Regla de oro: Depende |

Responsabilidades no corrientes del gobierno primario/población | ||

| Cobertura 1 | ¿Con qué facilidad puede este gobierno pagar su deuda tal y como vence?

Regla de oro: < .25 |

(Fondos Gubernamentales Principal e Intereses sobre Deuda a Largo Plazo /Gastos del Fondo General | ||

| Cobertura 2 | ¿Con qué facilidad pueden las actividades empresariales de este gobierno pagar su deuda a medida que vence?

Regla de oro: > .5 |

Fondos Empresariales Ingresos Operativos/Fondos Empresariales Gasto por Interés | ||

| Estado del activo de capital | ¿Este gobierno está invirtiendo en sus activos de capital?

Regla de oro: positivo |

(Valor neto final de los activos primarios de capital del gobierno — Valor neto inicial)/Valor neto inicial | ||

| Capital de trabajo a activos totales | ¿Esta organización ha experimentado una pérdida operativa?

Regla de oro: positivo |

(Activos corrientes — Pasivos corrientes)/Activos totales |

||

| Patrimonio Total | ¿Cuál es la liquidez a largo plazo de esta organización?

Regla de oro: > .5 |

(Patrimonio de los propietarios/Activos totales) |

El Servicio de Impuestos Internos (IRS) monitorea la proporción de contribuciones como parte de su prueba de apoyo público para organizaciones benéficas. De acuerdo con esta prueba, una organización sin fines de lucro debe recibir al menos el 10% de su apoyo de contribuciones del público en general y/o de ingresos brutos de actividades relacionadas con sus fines exentos de impuestos. Menos que eso sugiere que el público no está invertido en la misión de esa organización. En contraste, los analistas sin fines de lucro también enfatizan el punto de inflexión donde una organización sin fines de lucro depende demasiado de donantes individuales. Diferentes analistas definen el umbral del punto de inflexión de manera diferente, pero la mayoría está de acuerdo en que el 80% de los ingresos totales de las contribuciones individuales es peligrosamente alto. En ese momento, la capacidad de una organización sin fines de lucro para servir a su misión depende demasiado de donantes individuales impredecibles, y no depende lo suficiente del apoyo corporativo, fundacional y gubernamental.

Para los gobiernos, los ratios de solvencia se centran íntegramente en la deuda y otras obligaciones a largo plazo. Los gobiernos pueden pedir prestado dinero que no se devolverá en décadas. Si es descuidado, un gobierno puede tomar demasiada influencia. Es por eso que estos ratios de solvencia se centran en la cantidad de dinero que un gobierno ha tomado prestado tanto en sus fondos gubernamentales como empresariales, y en su capacidad para pagar esa deuda. A este último se le conoce como cobertura. Los inversionistas de bonos, particularmente para los servicios públicos, a menudo estipulan cuánta cobertura debe mantener un gobierno en todo momento. Los ratios de cobertura generalmente se expresan como ingresos operativos como porcentaje de los gastos por intereses.

Además de la salud financiera, los estados financieros pueden iluminar la eficiencia con la que una organización sin fines de lucro recauda dinero y la cantidad de sus recursos que dedica a su misión principal. Estas medidas de efectividad están relacionadas con, pero separadas de la situación financiera. La eficiencia en la recaudación de fondos muestra el rendimiento financiero que una organización sin fines de lucro realiza por sus inversiones en capacidad

La relación de gastos del programa es una de las proporciones más controvertidas y controvertidas en la gestión financiera sin fines de lucro. Nos dice cuánto de los gastos totales de una organización sin fines de lucro se invierten en sus programas y servicios, en lugar de la administración, recaudación de fondos y otros gastos generales. Muchos analistas y monitores sin fines de lucro recomiendan una relación de servicio del programa de al menos 80%.

| Eficiencia de recaudación de fondos | ¿Cuál es el retorno de $1.00 en gastos de recaudación de fondos? Regla de oro: > 1 |

(Total de contribuciones y gastos de recaudación de fondos) |

| Ratio de gastos del programa | ¿Qué proporción de los gastos totales se invierten en programas y servicios versus administración y recaudación de fondos? Regla de oro: > .8 |

(Gastos del programa/Total de gastos) |

Ratios y reglas generales

Estas reglas generales se derivan de la rica literatura académica y análisis de la industria de las organizaciones públicas. Para ser claros, no existe una definición legal o basada en los GAAP de “financieramente saludable” o “posición financiera sólida”. Cada fundación, donante o otorgante define estas métricas de manera diferente. También variarán según diferentes tipos y tamaños de organizaciones. Las reglas que figuran en esta tabla son algunas de las cifras comunes citadas por muchos analistas del sector público y privado.

Antes de ir más allá consideremos algunos puntos clave sobre los ratios de estados financieros:

- Los ratios son solo una parte de la historia. Los ratios son útiles porque nos ayudan a enfocar nuestra atención de manera rápida y eficiente en las partes más críticas de la posición financiera de una organización. En ese sentido son un poco como ver en ESPN el trigésimo segundo resumen más destacado de un partido de fútbol (o cualquier evento deportivo, si lo hay, te parece interesante). Si queremos saber qué equipo ganó, y quién hizo algunas grandes jugadas, veremos el carrete más destacado. Si queremos conocer la historia completa —el plan general de juego de los entrenadores, qué jugadores jugaron bien a lo largo del juego, cuando un error clave cambió el curso del juego, etc.— necesitamos ver mucho más que solo los aspectos más destacados. Los ratios son de la misma manera. Son rápidos, interesantes e importantes. Si queremos una visión general rápida y no mucho más, son útiles. Si no tenemos tiempo para profundizar en las operaciones de una organización, o si no es apropiado que profundicemos más, entonces son la mejor herramienta que tenemos. Pero nunca son toda la historia. Siempre tenga en cuenta esta limitación.

- Interpretar siempre las proporciones en contexto. Los ratios son útiles porque ayudan a identificar tendencias en el comportamiento financiero de una organización. ¿Está mejorando su rentabilidad? ¿Cómo ha cambiado su liquidez general con el tiempo? ¿Están creciendo sus ingresos? Y así sucesivamente. Pero por su cuenta, los ratios no nos dicen nada sobre las tendencias. Para revelar una tendencia, debemos poner una proporción en contexto. Necesitamos compararlo con esa misma proporción para esa misma organización a lo largo del tiempo. Por esa razón, a menudo necesitamos varios años de datos financieros. También es esencial poner ratios en un contexto de industria. En ocasiones, una tendencia financiera más amplia afectará a muchas organizaciones de manera similar. Una disminución en las donaciones corporativas significará menores ingresos de los donantes para muchas organizaciones sin fines de lucro. Los aumentos en los costos generales de atención médica afectarán los estados de ingresos de todas las organizaciones. Las reducciones en ciertas subvenciones federales y estatales afectarán a tipos particulares de organizaciones sin fines de lucro de manera similar. Para entender estas tendencias necesitamos comparar los ratios financieros de una organización con los ratios de organizaciones en industrias similares. Es útil, por ejemplo, comparar organizaciones sin fines de lucro centradas en servicios humanos con menos de 2 millones de dólares en activos con otras organizaciones sin fines de lucro pequeñas enfocadas en el servicio humano en la misma región con menos de 2 millones de dólares en activos. Deberíamos comparar las organizaciones sin fines de lucro basadas en los ingresos por servicios con otras organizaciones sin fines de lucro basadas en los ingresos por servicio y otras organizaciones sin fines de lucro basadas en los ingresos por servicio. Las grandes organizaciones sin fines de lucro con una misión nacional o internacional deben compararse entre sí. Existen reglas claras sobre la definición de organizaciones comparables. La única regla es que sin contexto, un análisis no nos dice mucho.

- El análisis de estados financieros plantea preguntas. Un buen análisis de estados financieros casi siempre revelará algunas tendencias contradictorias. ¿Por qué la rentabilidad de esta organización se ve fuerte pero la relación actual está muy por debajo de la regla general? ¿Por qué esta organización es menos líquida que sus pares? ¿Por qué esta organización no tiene deuda, y es mucho más líquida, que organizaciones similares? Un buen análisis de estados financieros plantea muchos de estos tipos de preguntas granulares sobre los supuestos financieros de la organización, las operaciones del programa y la efectividad general. En ocasiones, estas preguntas de seguimiento pueden ser respondidas a partir de otra información disponible públicamente, como las notas a los estados financieros o el informe anual. A veces no pueden Si tu análisis concluye con muchas preguntas sin respuesta, eso no significa que tu análisis sea malo. Simplemente significa que hay límites a lo que podemos aprender solo de los estados financieros.

- Los ratios son retrospectivos. La mayoría de las organizaciones publican sus estados financieros tres a seis meses después del cierre de su ejercicio fiscal. El análisis basado en esas declaraciones se basa en información que tiene al menos 12 a 18 meses de antigüedad. Mucho puede pasar en 18 meses. Siempre tenga esto en cuenta a la hora de hacer análisis de estados financieros.

¿Cuál es su industria?

Los analistas financieros del sector con fines de lucro se enfocan en las tendencias financieras dentro de los sectores industriales definidos por el Sistema de Clasificación Industrial de América del Norte o NAICS. Estos códigos identifican a las empresas por aspectos clave de sus operaciones. Por ejemplo, según estimaciones recientes, hay poco más de 72,000 negocios en Estados Unidos dentro del código NAICS 152101 — “Remodelación, adiciones y reparaciones de viviendas unifamiliares”. El Centro Nacional de Estadísticas Benéficas ha desarrollado un esquema de clasificación analógica para organizaciones sin fines de lucro conocido como la Taxonomía Nacional de Entidades Exentas (NTEE). El NTEE no es tan preciso ni específico como el NAICS, pero es una manera útil de pensar en los subsectores dentro del sector sin fines de lucro.

Razones financieras sin fines de lucro: una ilustración

Para ver estos ratios en acción volvamos a Treehouse. La siguiente tabla muestra sus cálculos para los ratios financieros clave de sus estados financieros del año fiscal 2015. Toda la información para estos cálculos se toma de los estados financieros básicos de Treehouse incluidos en el capítulo anterior.

Podemos resumir la posición financiera de Treehouse como fuerte. Cada una de sus proporciones es igual o mejor que sus puntos de referencia. Es rentable, tiene una operación robusta y efectiva de recaudación de fondos que produce el 70% de sus ingresos totales, no tiene deuda y depende mínimamente de los ingresos del gobierno. [1] Todos estos son marcadores de una fuerte posición financiera. Su ratio de contribuciones sugiere que en el futuro debería buscar diversificar parte de sus ingresos lejos de las donaciones. Quizás no es sorprendente que su relación de servicio de programas sea de .79, casi exactamente la regla general de .8.

La casa del árbol también es bastante líquida. Su ratio corriente sugiere que sus activos corrientes podrían cubrir sus pasivos corrientes casi 15 veces más, y su ratio rápido sugiere que sus recursos más líquidos por sí solos podrían cubrir esos pasivos más de 11 veces. También tiene justo por encima de los días recomendados de activos netos líquidos y días de efectivo a mano. Entonces, en otras palabras, no guarda una cantidad sorprendente de efectivo, sino que es altamente líquido. Las organizaciones sin fines de lucro que dependen de las promesas suelen ver precisamente esta dinámica. Si una organización depende de las promesas entonces, a su vez, reservará muchas promesas por cobrar que se acumularán a lo largo del año. Esas cuentas por cobrar son recursos líquidos, pero no necesariamente son efectivo, eso está disponible para gastar. Y dado que la mayoría de los gastos de Treehouse son para salarios y otros gastos a corto plazo, conlleva pocos o ningún pasivo corriente. Esa combinación de altas cuentas por cobrar y pasivos corrientes bajos puede hacer que Treehouse parezca más líquida de lo que es, especialmente dadas sus modestas tenencias de efectivo.

| Ratio | Computación | Computación para Treehouse |

|---|---|---|

| Ratios de liquidez | ||

| Relación de corriente | (Activos corrientes)/(Pasivos corrientes) | ($6,997,996)/($467.461) = 14.97 |

| Días de Activos Netos Líquidos | ((Activos Netos Sin Restricción-Activo Fijo, depreciación neta))/(((Total Gastos-Depreciación-Deuda Mala)) ⁄365) | (($5,255,411- $))/((($9,381,598-$198,775-$) /365) = 208.89 |

| Ratio Rápido | (Equivalentes en efectivo y efectivos+Cuentas a cobrar)/(Pasivos corrientes) | (($2,713,337+ ($2,056,445+$193,357+$252,784))/($467.461) = 11.16 |

| Días de Efectivo en la Mano | (Efectivo y Equivalentes de Efectivo)/(((Total de Gastos-Depreciación-Deuda Mala)) ⁄365) | ($2,713,337)/(($9,381,598-$198,775-$0) /365) = 107.85 |

| Ratios de rentabilidad | ||

| Margen Operativo | (Cambio en Activos Netos Sin Restricciones)/(Ingresos Sin Restricciones) | ($706.007)/($10,153,840) = 0.07 |

| Crecimiento Neto de Activos | (Cambio en Activos Netos)/(Cambio en Ingresos No Restricciones) | ($1,057.657)/($706.007) = 1.50 |

| Rentabilidad de Activos | (Cambio en Activos Netos)/(Activos Totales) | ($1,057,657)/($12,614,410) = 0.08 |

| Ratios de solvencia | ||

| Deuda a Activos | (Deuda Total)/(Activos Totales) | ($0)/($12,614,410) = 0 |

| Ratio de contribuciones | (Ingresos por contribuciones/ingresos totales) | ($7,484.460)/($10,625,911) = 0.70 |

| Ratio de ingresos gubernamentales | (Ingresos Gubernamentales/Ingresos Totales) | ($1,261,618)/($10,625,911) = 0.12 |

| Ratios de efectividad | ||

| Eficiencia de recaudación de fondos | (Total de contribuciones y gastos de recaudación de fondos) | ($7,484.460)/($1,438.030) = 5.20 |

| Proporción de servicio del programa | (Gastos del programa/Total de gastos) | ($7,447.627)/($9,381,598) = 0.79 |

La “prueba de diez puntos” — Una ilustración

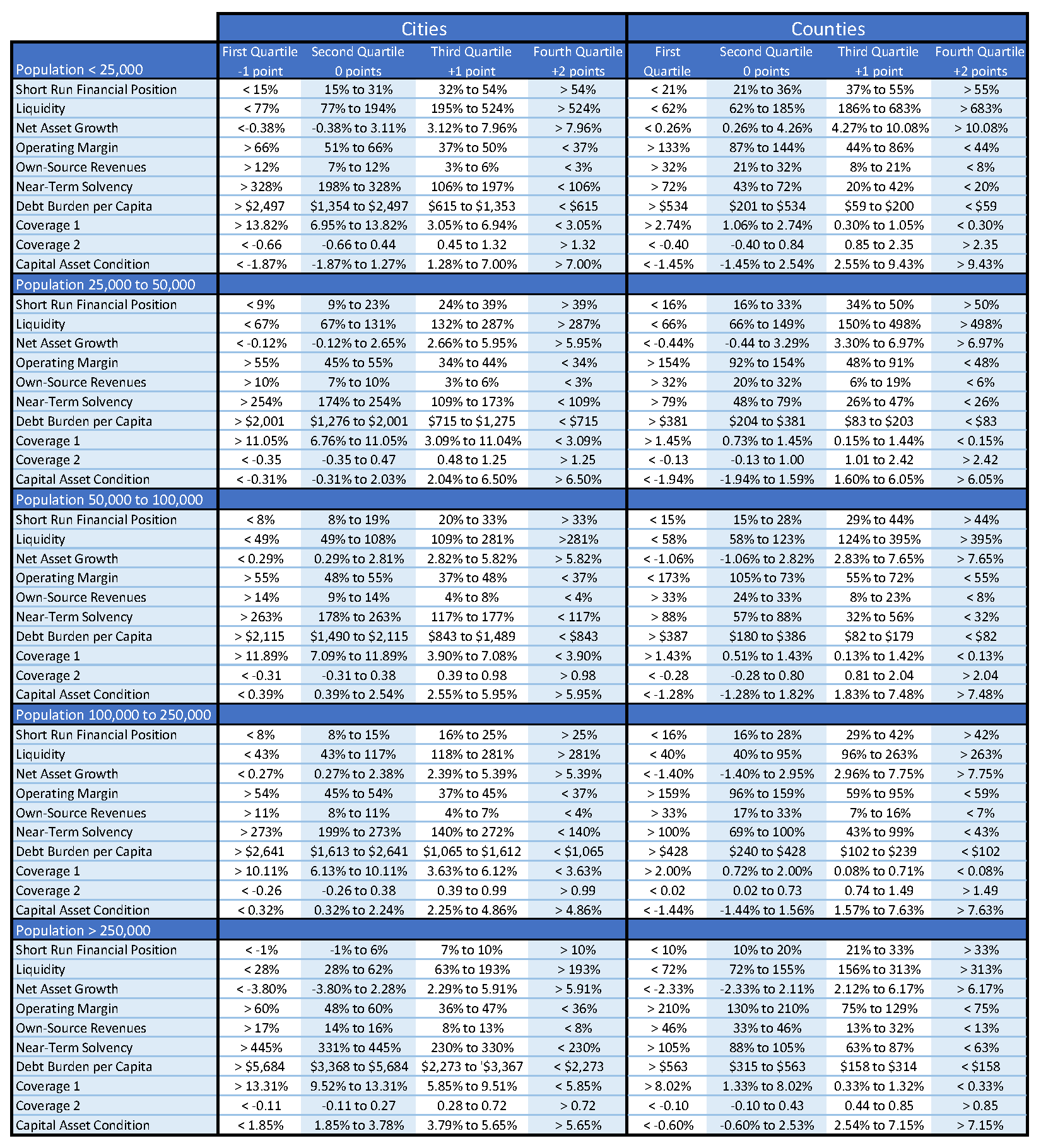

A lo largo de las últimas décadas, los analistas han desarrollado un marco popular para evaluar la situación financiera de los gobiernos locales. Se le conoce como la “Prueba de Diez Puntos”. Se compone de diez ratios clave que, tomados en conjunto, resumen la liquidez, la rentabilidad y la solvencia de un gobierno. En el marco de la Prueba de Diez Puntos un gobierno gana “puntos” en función de cómo sus ratios se comparan con sus gobiernos pares. Si sus ratios son consistentemente mejores que sus pares, obtiene una puntuación más alta. Si sus ratios son consistentemente peores que sus pares, sus puntajes son más bajos y en algún caso negativos.

Para ver la Prueba en el trabajo volvamos a Overland Park, KS. En la siguiente tabla se muestran los ratios de Test de Diez Puntos y sus cálculos basados en sus estados financieros del año fiscal 2015. Para calcular estas proporciones usted mismo refiérase a los estados financieros básicos de OP incluidos en el capítulo anterior. [2]

| Ratio | Computación | Cálculo para Overland Park, KS |

| Liquidez | ||

| Posición financiera a corto plazo | (Saldo del Fondo General no Asignado)/(Ingresos del Fondo General) | ($41,202,961)/($142.624.791) = 0.29 = 29% |

| Liquidez | (Fondo General Efectivo + Inversiones de Fondo General)/(Pasivos del Fondo General) | ($60.313.574)/($7,064.270) = 8.54 = 854% |

| Rentabilidad | ||

| Crecimiento Neto de Activos | Cambio en Actividades Gubernamentales Posición Neta /Inicio Actividades Gubernamentales Posición Neta | $ 14,616,936/$960,524,629 = 0.02 = 2% |

| Margen Operativo | (Ingresos Netos (Gasto) por Actividades Gubernamentales Total Gastos de Actividades Gubernamentales) X -1 | (-$125.846.359/$205.896.739) (-1) = 0.61 = 61% |

| Ingresos de origen propio | Subvenciones de Operación del Gobierno Primaria/(Total de Ingresos Primarios del Gobierno | $14,115,047/ ($60,993,230+$14,115,057+$34,752,883+$ 143,728,996) = 0.06 = 6% |

| Solvencia | ||

| Solvencia a corto plazo | (Pasivos primarios del gobierno)/(Ingresos totales del gobierno primario) | $284,967,097/ ($60,993,230+$14,115,057+$34,752,883+$143,728,996) = 1.12 = 112% |

| Carga de la deuda | (Pasivos no corrientes del gobierno primario) /Población | ($284.967.097)/(187.730) = $1,518 |

| Cobertura 1 | (Fondos Gubernamentales Principal e Intereses sobre Deuda a Largo Plazo /Gastos del Fondo General | 22.596.369$/$101,752.631 = 0.22 = 22% |

| Cobertura 2 | Fondos Empresariales Ingresos Operativos/Fondos Empresariales Gasto por Interés | 30,081,555$/5.797.658 = 5.19 |

| Estado del activo de capital | (Valor neto final de los activos primarios de capital gubernamental — Valor neto inicial)/(Valor neto inicial) | ($ 871,940,863-$ 863.435.252)/($863.435.252) = .0098 = 0.98% |

Las relaciones OP se ven bien en general. Tiene mucha liquidez. Su situación financiera a corto plazo (es decir, es “ratio de saldo de fondos”) es del 29%, muy por encima de la regla general. También cuenta con efectivo más que suficiente para cubrir sus pasivos corrientes de fondos generales. Sus activos netos están creciendo, solo seis por ciento de sus ingresos operativos provienen de fuentes que no controla, tiene pocos pasivos a corto plazo [3], y su “margen operativo” (es decir, la medida en que se basa en impuestos, en lugar de cargos de usuario para cubrir sus gastos operativos) de 0.61 es positivo. Por estas razones no es de sorprender que Overland Park mantenga la calificación “AAA” más alta posible de dos grandes agencias de calificación crediticia: Moody's y Standard & Poor's.

Afortunadamente, el framework Test de Diez Puntos nos permite ir un paso más allá. En lugar de preguntar cómo se compara OP con los puntos de referencia genéricos, tenemos las herramientas para comparar OP con sus gobiernos locales pares. Esto nos permite hacer declaraciones mucho más precisas sobre la situación financiera actual y futura de OP.

Los analistas suelen hacer estas comparaciones entre pares calculando las proporciones de prueba de diez puntos para una variedad de gobiernos locales y luego asignando valores de puntos basados en clasificaciones relativas. Por ejemplo, para calcular la puntuación de la prueba de Diez Puntos de OP para el año fiscal 2015, consulte la siguiente tabla. Esta tabla muestra las tendencias nacionales para estas mismas proporciones. Estas tendencias se basan en datos de los estados financieros de 3,721 gobiernos municipales y 1,282 gobiernos de los condados del año fiscal 2005-2015. [4] Las proporciones se presentan en cuartiles. Recordemos que un cuartil es un grupo de percentiles, y un percentil identifica un punto en la distribución de esa proporción. La tabla está organizada por grupos de población. Entonces, por ejemplo, para las ciudades con poblaciones entre 100 mil y 250 mil (grupo de pares de OP) el percentil 25 para la posición financiera a corto plazo fue de 8%. Eso significa que una cuarta parte de las ciudades pares de OP tenían una posición financiera a corto plazo inferior al 8%, y tres cuartas partes tenían una posición financiera a corto plazo igual o superior al 8%. Para todas las proporciones que se muestran aquí, el primer cuartil comienza en la proporción más baja y termina en el percentil 25, el segundo cuartil cubre el percentil 25 hasta el percentil 50, y el tercer cuartil cubre el percentil 50 hasta el percentil 75. El cuarto cuartil incluye todas las observaciones por encima del percentil 75.

Estos cuartiles son la base para la puntuación de la Prueba de Diez Puntos. Si un gobierno local está en el segundo cuartil por una proporción, su puntaje para esa proporción es cero. No es cualitativamente mejor ni peor que sus pares, por lo que esa relación no ayuda ni perjudica su puntuación relativa. Si una proporción está en el tercer cuartil gana un punto. La lógica aquí es que una relación por encima de la mediana (es decir, el percentil 50) es un positivo financiero para ese gobierno. Si una proporción está en el cuarto cuartil gana dos puntos. Para aterrizar en el cuarto cuartil, un gobierno es mejor que la mayoría de sus pares en esa proporción particular, y eso indica una fuente de fortaleza financiera. Por el contrario, una proporción en el primer cuartil significa que el gobierno es comparativamente débil en esa dimensión de la salud financiera. Para reflejar esa debilidad, restamos un punto.

El puntaje general de la prueba de diez puntos de un gobierno local es fácil de interpretar. Los analistas suelen utilizar las siguientes categorías:

- Una puntuación de 10 o más sugiere que la posición financiera de un gobierno está “entre las mejores”. Puede satisfacer fácilmente sus necesidades inmediatas de gasto, cuenta con reservas más que adecuadas para mitigar los efectos inmediatos de recesiones, desastres naturales u otros eventos inesperados, y tiene la capacidad de generar recursos adecuados para cubrir sus necesidades de gasto a largo plazo. Para obtener esa puntuación la mayor parte de sus diez ratios deben ser tan buenos o mejores que sus gobiernos pares.

- Un puntaje entre 5 y 9 significa que el gobierno es “mejor que la mayoría”. La mayoría de sus proporciones son mejores que sus gobiernos pares, y algunas relaciones son iguales a sus pares.

- Un puntaje entre 1 y 4 significa que el gobierno es “promedio”. La mayoría de sus proporciones son iguales o más débiles que sus gobiernos pares.

- Un puntaje entre 0 y -4 significa que el gobierno es “peor que la mayoría”. La mayoría de sus ratios son

más débiles que sus gobiernos pares. - Un puntaje menor a -5 significa que el gobierno está “entre los peores”. Tiene grandes problemas financieros y puede ser insolvente. Los puntajes tan bajos son bastante raros.

Volvamos a OP, para calcular su puntaje de prueba de diez puntos. Recordemos que la población de OP en el año fiscal 2015 era de 187 mil 730, por lo que usaremos los cuartiles de “Población 100,000 a 250,000”.

Como vimos anteriormente, la liquidez de OP es fuerte. Puntúa en el cuartil superior tanto por posición financiera a corto plazo como por liquidez. Sus ratios de rentabilidad también son aceptables, pero no tan fuertes como su liquidez. Fue en el primer cuartil para el crecimiento neto de los activos, y el tercer cuartil para los ingresos de fuentes propias. Estas dos proporciones reflejan el mismo hecho subyacente: OP depende principalmente de impuestos generales como impuestos sobre las ventas e impuestos a la propiedad, y depende poco de los cargos y tarifas de los usuarios o de subvenciones externas u otro tipo de apoyo. Por eso sus ingresos de fuente propia son comparativamente altos, pero su margen operativo es comparativamente bajo.

El perfil de solvencia de OP es mixto. Prácticamente no tiene pasivos corrientes en sus fondos gubernamentales, y prácticamente no tiene deuda a largo plazo en sus fondos propietarios. Es por ello que sus ratios de solvencia a corto plazo y cobertura 2, respectivamente, están ambos en el cuartil superior. Al mismo tiempo, está bastante apalancada. Ese hecho se refleja en su carga de deuda comparativamente alta y su relación de cobertura 1 comparativamente baja. También parece que en 2015 la inversión de OP en activos de capital fue comparativamente baja, a pesar de su apalancamiento comparativamente alto.

| Ratio | Relación Computada | Score |

| Liquidez | ||

| Posición financiera a corto plazo | 29% | +2 |

| Liquidez | 854% | +2 |

| Rentabilidad | ||

| Crecimiento Neto de Activos | 2% | 0 |

| Margen Operativo | 61% | -1 |

| Ingresos de origen propio | 6% | +1 |

| Solvencia | ||

| Solvencia a corto plazo | 112% | +2 |

| Carga de la deuda | $1,518 | 0 |

| Cobertura 1 | 22% | -1 |

| Cobertura 2 | 5.19 | +2 |

| Estado del activo de capital | .98% | 0 |

| Total | 7 | |

Tomados en conjunto, las proporciones de OP suman una puntuación general de siete en la Prueba de Diez Puntos. Sus principales fortalezas financieras son su liquidez y su solvencia a corto plazo. Al mismo tiempo, su carga de deuda superior a la media y su dependencia de las fuentes generales de ingresos, bajó ese puntaje. Recordemos que una puntuación de siete sugiere que OP es “mejor que la mayoría” de los gobiernos locales de tamaño similar.

Con este marco general se puede calcular e interpretar una puntuación de la Prueba de Diez Puntos para prácticamente cualquier gobierno local.

Situación financiera y estrategia financiera

El análisis de estados financieros puede decirnos mucho sobre la situación financiera de una organización. La pregunta, entonces, es ¿qué hacer al respecto? Como se mencionó, a veces el análisis de estados financieros implica algunas preguntas claras de seguimiento sobre las operaciones financieras y el desempeño general de una organización. Idealmente, también sugiere algunos pasos que la gerencia puede tomar para mejorar esa posición financiera y desempeño.

La siguiente tabla identifica algunos de esos pasos potenciales. Se organiza en torno a la liquidez, la rentabilidad y la solvencia. Los signos más identifican esa parte de la posición financiera de la organización que es fuerte. Los signos menos sugieren una debilidad potencial. No existe una definición de “libro de texto” de fortaleza o debilidad financiera. Sin embargo, la mayoría de los analistas del sector público definen como fuertes las relaciones por encima de la regla general de referencia o por encima de la mediana dentro de un grupo de pares, y las relaciones por debajo de la regla general de referencia o por debajo de la mediana dentro de un grupo de pares Esta no es una lista completa, pero sí ilustra algunas estrategias básicas de gestión que tienden a seguir desde diferentes patrones de posición financiera.

Por ejemplo, el cuadro superior derecho enumera estrategias apropiadas para una organización sin fines de lucro con buena liquidez y buena rentabilidad, pero preocupaciones por la solvencia. Una organización con estas características tiene suficientes recursos a la mano y actualmente es capaz de generar recursos suficientes para cubrir sus gastos. Lo que está menos claro es si puede continuar esa tendencia hacia el futuro. Quizás sea demasiado dependiente de los ingresos de los donantes o de las subvenciones gubernamentales. A lo mejor entrega un servicio que nadie va a querer en el futuro. A lo mejor ha tenido que pedir prestado mucho dinero para desarrollar su capacidad de prestación de servicios. Independientemente de lo que esté impulsando las preocupaciones de solvencia, está claro que esta organización tiene un negocio bueno y rentable. El reto es asegurar que tenga suficiente demanda de sus servicios para apoyar sus operaciones en curso.

Para ello, una organización con estas características podría considerar invertir en equipos o instalaciones de capital adicionales que pudieran ayudarla a ampliar su base de clientes o clientes. También podría ampliar o ampliar sus programas para incluir nuevas líneas de negocio que le permitan acceder a nuevos clientes/clientes. Si los pasivos a largo plazo forman parte de la preocupación de solvencia podría considerar reestructurar o renegociar esos pasivos.

“Fregar” Tus Gastos

“fregar” los gastos es revisar cuidadosamente todas las partidas de gastos principales actuales para obtener posibles ahorros de costos. Algunos ejemplos contemporáneos incluyen:

- Haga la transición de facturas a pagos en línea y ahorre en costos de transacción y retrasos asociados con el procesamiento de facturas en papel.

- Trasladar los reembolsos de los empleados de cheques a depósitos directos de nómina.

- Renegociar las primas con su proveedor de seguro médico. Empaquete diferentes pólizas de seguro con una sola compañía para mejorar las economías de escala.

- Contratar a un asesor de recursos humanos para identificar los rangos salariales adecuados para futuras negociaciones salariales y negociaciones colectivas.

- Cambie del servicio telefónico tradicional a un sistema de “voz sobre Internet” (VOI). VOI generalmente ofrece más líneas y mejor confiabilidad a un costo menor.

- Pase a un plan “multiplataforma” con su proveedor de comunicaciones inalámbricas/celulares. Ahorre dinero ejecutando teléfonos, iPads y otros dispositivos inalámbricos en un solo plan.

- Negociar con proveedores de tarjetas de crédito para tasas porcentuales anuales y tarifas de transacción más bajas.

- Considera abrir una línea de crédito con tu institución financiera existente. Algunas instituciones ofrecen descuentos por agrupar la banca con servicios de crédito.

- Negociar mejores términos con su compañía procesadora de pagos con tarjeta de crédito. Considera invertir en un sistema de procesamiento en línea que no requiera arrendar o comprar terminales de tarjetas de crédito

- Pase de servidores locales a un entorno informático basado en la nube y sin servidor.

- Explore “software como servicio” para aplicaciones comerciales típicas.

Cada una de estas tácticas debe ocurrir solo después de una cuidadosa atención a los costos asociados con la disrupción de la organización.

Contraste esto con una organización que tiene preocupaciones por la liquidez, pero que por lo demás es rentable y solvente. Este es un buen ejemplo de una organización “rentable pero pobre en efectivo”. Aquí el reto es convertir parte de esa rentabilidad en una base más sólida de recursos líquidos. Para ello, una organización bajo estas circunstancias podría considerar algunos préstamos a corto plazo para gestionar mejor su flujo de caja. Esto podría debilitar un poco su solvencia, pero esa podría ser una compensación necesaria en relación con la debilidad de la liquidez. También podría hacer una solicitud específica a los donantes de un fondo de reserva u otro fondo de contingencia financiera para reforzar su liquidez.

Por supuesto, las organizaciones con preocupaciones sobre los tres aspectos de la situación financiera podrían considerar medidas más drásticas como una fusión con otra organización sin fines de lucro.

En definitiva, estas estrategias son algunas de las más típicas para organizaciones con diferentes perfiles de posición financiera.

| Liquidez | Rentabilidad | Solvencia | Estrategia |

| + | + | — |

|

| + | + | — |

|

| + | — | + |

|

| + | — | — |

|

| — | + | + |

|

| — | + | — |

|

| — | — | + |

|

| — | — | — | Con especial atención a minimizar los impactos en las partes interesadas clave, considere una fusión, adquisición o liquidación que permita a otros avanzar en la misión de la organización. |

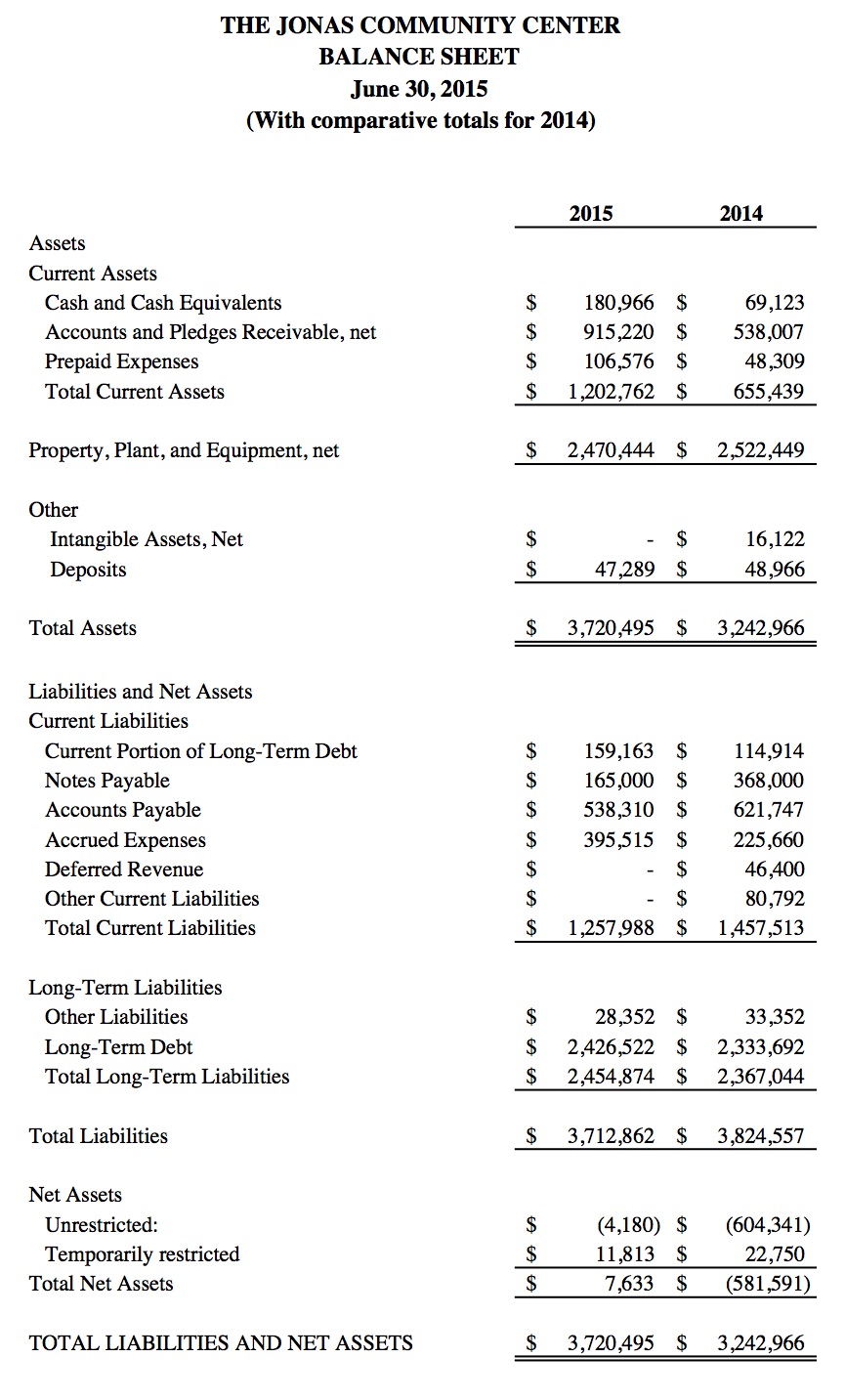

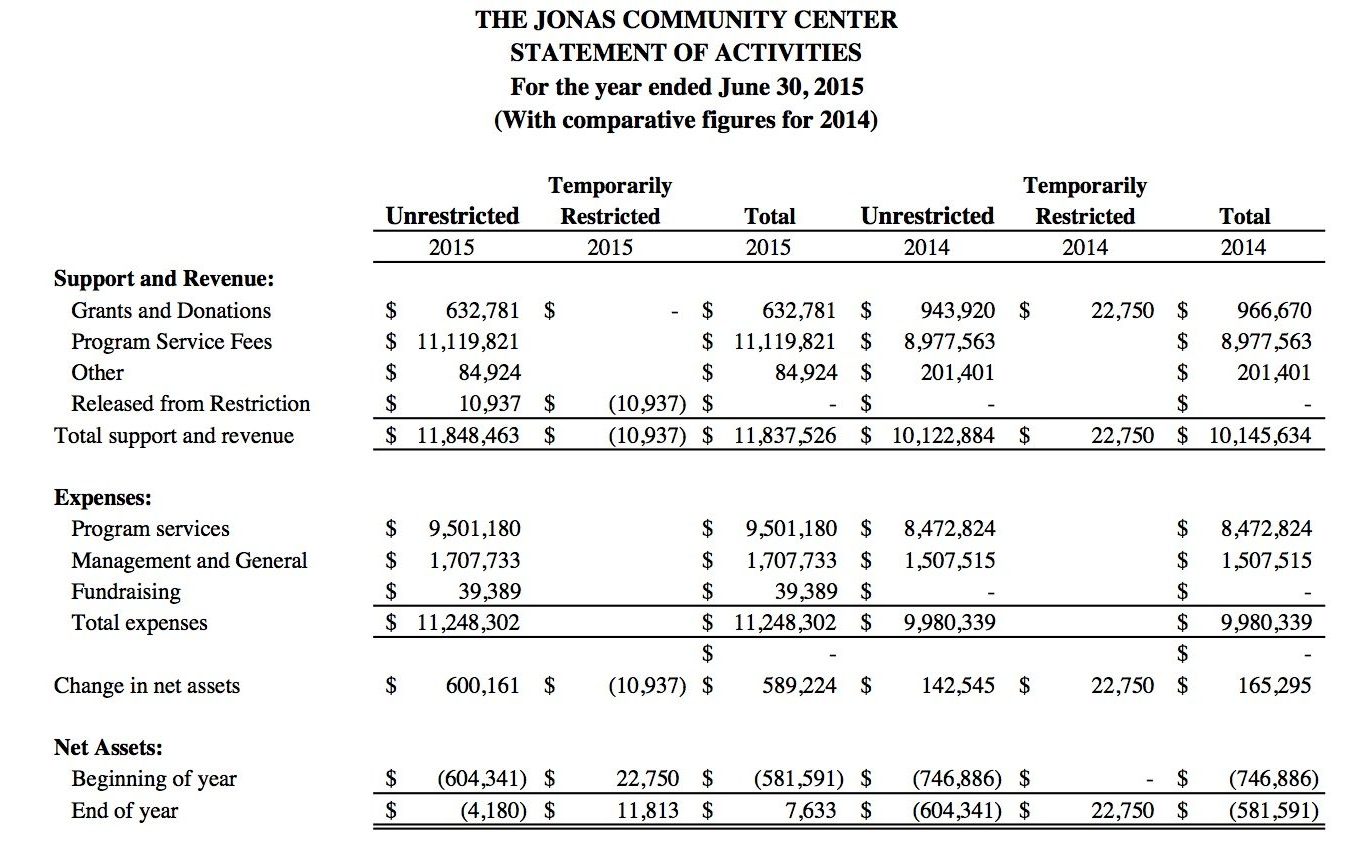

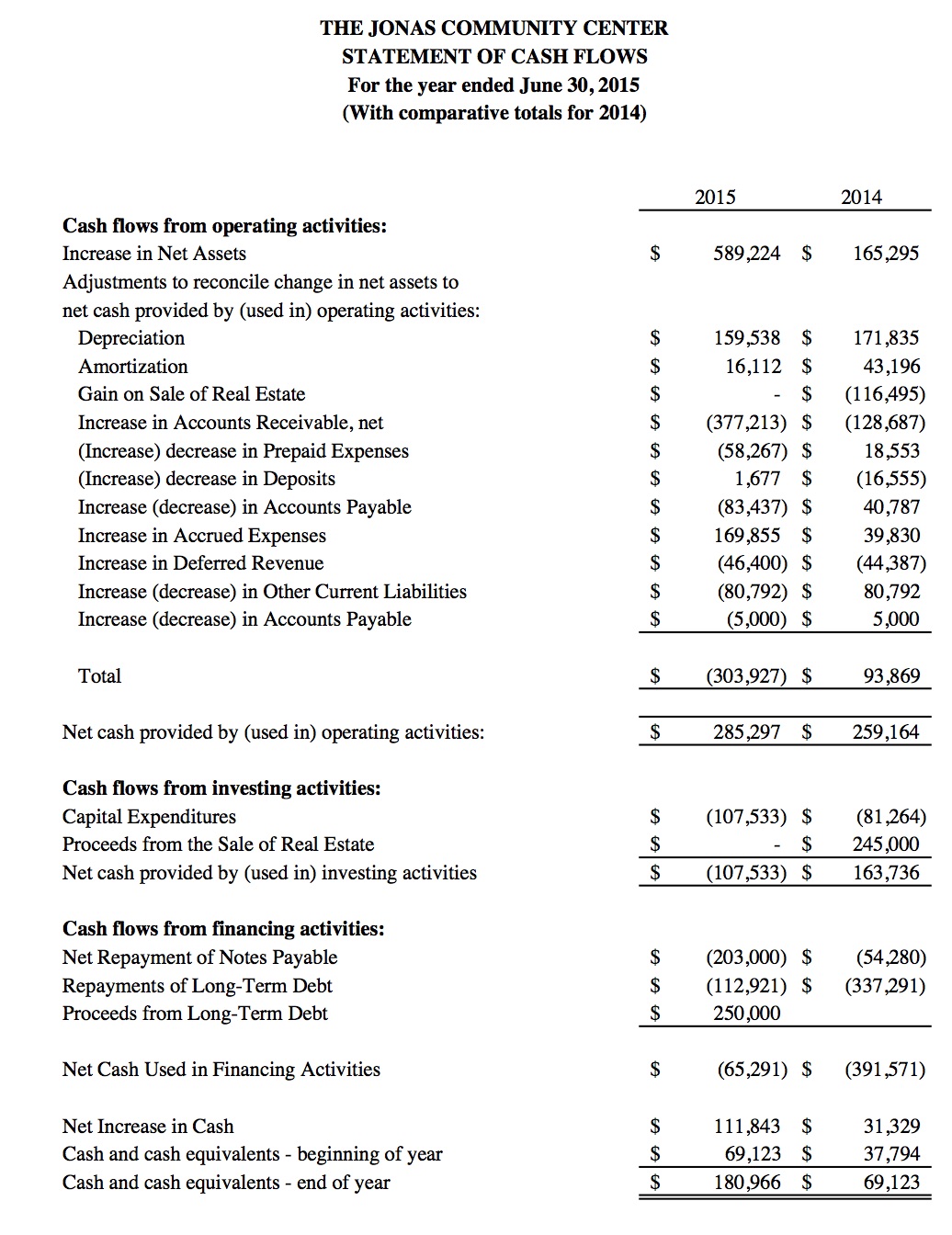

CASO: CENTRO COMUNITARIO JONAS

EL CENTRO COMUNITARIO JONAS, INC.

Estados financieros auditados

30 DE JUNIO DE 2015 Y 2014

EL CENTRO COMUNITARIO JONAS, INC.

Notas a los estados financieros

30 DE JUNIO DE 2015 Y 2014

Nota 1. Organización

El Jonas Community Center, Inc. (el “Centro”) es una corporación sin fines de lucro de Washington. El Centro brinda servicios integrales, que incluyen asesoramiento emocional y de abuso de sustancias, educación y prevención del VIH/SIDA, tratamiento residencial y servicios de centros vecinales a residentes del centro de Washington.

La subsidiaria de propiedad total del Centro, Jonas Social Enterprises, Inc., es una entidad imponible creada en 2005. Se dedica a la remodelación, reparación y mantenimiento de la construcción, empleando a personas que han sido atendidas por los programas del Centro.

Nota 2. Resumen de Políticas

Contables Significativas Los estados financieros consolidados adjuntos incluyen las cuentas y actividades del Centro y su subsidiaria de propiedad total. Todos los saldos y transacciones intercompañía han sido eliminados en consolidación.

Los activos netos y los ingresos, ganancias y pérdidas se clasifican con base en la existencia o ausencia de restricciones impuestas por el donante. En consecuencia, los activos netos y sus variaciones se clasifican de la siguiente manera:

Activos netos temporalmente restringidos — Activos netos sujetos a estipulaciones impuestas por el donante que pueden o no ser cumplidas por acciones del Centro y/o el paso del tiempo Activos netos

irrestrictos — Activos netos no sujetos a estipulaciones impuestas por el donante

Los subsidios y otras contribuciones se reportan como apoyos temporalmente restringidos si se reciben con estipulaciones de donantes que limiten el uso de los activos donados. Cuando vence una restricción de donante, es decir, cuando termina una restricción de tiempo estipulada o se logra una restricción de propósito, los activos netos temporalmente restringidos se reclasifican a activos netos no restringidos y se reportan en el estado de actividades consolidado como activos netos liberados de restricciones. El apoyo temporalmente restringido se reporta como irrestricto si se cumplen las restricciones de los donantes en el mismo periodo del informe. Al 30 de junio de 2015, los activos netos temporalmente restringidos están sujetos a restricciones de tiempo.

La administración utiliza estimaciones y supuestos en la elaboración de estados financieros de acuerdo con los principios contables generalmente aceptados en los Estados Unidos de América. Esas estimaciones y supuestos afectan los montos reportados de activos y pasivos, la divulgación de activos y pasivos contingentes, y los ingresos y gastos reportados. Los resultados reales pueden variar de las estimaciones que se utilizaron.

Los bienes, planta y equipo se declaran al costo o, si se donan, al valor estimado de mercado a la fecha de la donación, y se deprecian en línea recta a lo largo de sus vidas útiles estimadas.

Los activos intangibles se registran a costos y se amortizan según el método de línea recta en periodos que van de tres a siete años.

El Centro está exento de impuestos sobre la renta conforme a la Sección 501 (c) (3) del Código de Rentas Internas. En consecuencia, no se requiere provisión para impuestos sobre la renta. Los donantes podrán deducir las contribuciones hechas al Centro dentro de la normatividad del Código de Rentas Internas. No hay beneficios fiscales no reconocidos y las declaraciones del impuesto sobre la renta permanecen sujetas a examen por las principales jurisdicciones fiscales para el estatuto de limitaciones estándar de tres años.

Los costos de proveer los diversos programas y otras actividades se han resumido de manera funcional en la declaración de actividades. En consecuencia, se han asignado ciertos costos entre los programas y servicios de apoyo beneficiados.

Varios voluntarios no remunerados han hecho contribuciones de su tiempo para desarrollar y operar los programas del Centro. El valor de este tiempo aportado no se refleja en los estados financieros ya que el Centro no cuenta con una base claramente mensurable para el monto a registrar.

Se han realizado ciertas reclasificaciones a los estados financieros de 2014 para conformarlos a la presentación de 2015.

Nota 3. Cuentas por Cobrar

Las cuentas por cobrar se declaran netas de una asignación para cuentas de cobro dudoso de $7,500 tanto al 30 de junio de 2015 como al 2014.

Nota 4. Propiedad, planta y equipo

La propiedad, la planta y el equipo constan de:

| 2015 | 2014 | |

| Terrenos, Edificios y Mejoras | 3,321,429 | 3,226,764 |

| Muebles y accesorios | 989,209 | 987,201 |

| 4,310,638 | 4,213,965 | |

| Menos: Amortización Acumulada | 1,840,194 | 1,691,516 |

| Net | 2,470,444 | 2,522,449 |

Los Activos Intangibles consisten en:

| 2015 | 2014 | |

| Software de Computación | 231,102 | 231,102 |

| Costos de organización | 75,135 | 75,135 |

| Costos de originación de préstamos | 38,750 | 38,750 |

| 344,987 | 344,987 | |

| Menos: Amortización Acumulada | 344,987 | 328,875 |

| Net | — | 16,112 |

Nota 6. Notas por Pagar

| 2015 | 2014 | |

| Notas a pagar consta de: | ||

| Nota pagadera a una organización sin fines de lucro bajo un contrato de línea de crédito de $350,000, adeudado con intereses pagaderos mensualmente a 1.25% por encima de la tasa prima publicada en el Wall Street Journal. La nota está asegurada por todos los bienes del Centro |

165,000 | 257,500 |

| Notas pagaderas a diversas personas físicas, vencidas en diversos momentos hasta mayo de 2014 a tasas de interés que oscilan entre 0 y 12% |

— | 110,500 |

| Total | 165,000 | 368,000 |

Nota 7. Deuda a largo plazo

| La deuda a largo plazo consiste en: | 2015 | 2014 |

| Nota pagadera a una compañía financiera, adeudada en cuotas mensuales de $5,219, incluyendo intereses del 9% hasta junio de 2020, asegurada por bienes raíces. |

250,000 | — |

| Nota pagadera a un empleado, adeudada en cuotas mensuales de $250, incluyendo intereses al 16%, hasta mayo de 2017, sin garantía. |

4,665 | 6,568 |

| Nota pagadera a un empleado, adeudada en cuotas mensuales de $1,000, incluyendo intereses en 9.9%, hasta enero de 2014 |

— | 4,496 |

| Nota hipotecaria pagadera a un banco, vencida en cuotas mensuales de $22,317, incluyendo intereses al 6.75%, hasta marzo de 2016, momento en el que el pago mensual y la tasa de interés serán ser ajustado en base a un cronograma de amortización de quince años con vencimiento en marzo de 2028, asegurado por una hipoteca sobre bienes raíces. |

2,331,020 | 2,437,542 |

| 2,585,685 | 2,448,606 | |

| Menos: Porción Actual | 159,163 | 114,914 |

| Net | 2,426,522 | 2,333,692 |

Nota 7. Deuda a largo plazo (cont.)

A continuación se presentan los vencimientos de la deuda a largo plazo para cada uno de los próximos cinco años y en el agregado:

| Año que finaliza el 30 de junio: | |

| 2016 | 159,163 |

| 2017 | 181,308 |

| 2018 | 191,899 |

| 2019 | 205,715 |

| 2020 | 216,690 |

| a través de la madurez | 1,630,910 |

| Total | 2,585,685 |

Los gastos por intereses incurridos en todas las obligaciones corporativas sumaron $210,183 en 2015 y $204,664 en 2014. Los intereses pagados sumaron $208,822 en 2015 y $198,450 en 2014.

La nota hipotecaria pagadera anterior incluye disposiciones que requieren que el Centro mantenga ciertos convenios financieros restrictivos. Al 30 de junio de 2015, todos los convenios fueron cumplidos por el Centro.

Nota 8. Arrendamientos Operativos

El Centro arrienda bienes raíces, vehículos automotores y equipo de oficina bajo arrendamientos operativos que vencen en varios intervalos hasta 2018. El siguiente es un resumen de los futuros pagos mínimos de alquiler requeridos en virtud de estos arrendamientos al 30 de junio de 2015 para cada uno de los siguientes tres años:

| Año que finaliza el 30 de junio: | |

| 2016 | 217,401 |

| 2017 | 102,757 |

| 2018 | 9,599 |

| Total | 329,757 |

Los pagos de renta realizados bajo arrendamientos con plazos restantes superiores a un año sumaron $158,111 en 2015 y $147,042 en 2014.

Nota 9. Concentración

El Centro recibió una cantidad sustancial de su apoyo e ingresos del Estado de Washington. Si se produjera una reducción significativa en el nivel de este apoyo e ingresos, podría tener un efecto en los programas y actividades del Centro.

El Centro también cuenta con instrumentos financieros, consistentes principalmente en efectivo, que potencialmente exponen al Centro a concentraciones de crédito y riesgo de mercado. El efectivo se mantiene en un banco local. El Centro no ha experimentado ninguna pérdida en su efectivo y equivalentes de efectivo. En el curso ordinario de los negocios, el Centro tiene, en diversos momentos, depósitos en efectivo con un banco que exceden los límites asegurados federalmente.

Nota 10. Planes de Retiro

El Centro mantiene un plan de retiro contributivo calificado bajo la Sección 403 (b) del Código de Rentas Internas para todos los empleados que cumplan ciertos requisitos de edad y servicio. El Centro aporta a una tasa igual al cincuenta por ciento de los aplazamientos electivos de cada empleado en los primeros $2,000 de contribuciones. El aporte del Centro sumó 27.142 dólares para 2015 y 22.846 dólares para 2014.

Nota 11. Responsabilidad ante el Estado de Washington

En 2013, la Organización registró un pasivo de 28.352 dólares ante el Estado de Washington por costos no reembolsables superiores a los ingresos compensatorios disponibles. El monto se reporta en Otros Pasivos en el balance adjunto.

Nota 12. Parte Relacionada

Se incluyen en Notas por Pagar y Deuda a Largo Plazo los montos adeudados a los miembros de la dirección y al Consejo Los montos adeudados bajo estos arreglos sumaron $4,665 y $11,064 al 30 de junio de 2015 y 2014, respectivamente.

El Centro, como arrendatario a voluntad, alquila una instalación a un miembro de su Junta Directiva. Los gastos de renta incurridos bajo este arreglo sumaron $43,800 en 2015 y $42,000 en 2014.

CESIÓN

- Varios miembros de la Junta consideran que Jonas Community Center (JCC) es rentable pero no solvente. Otros argumentan que la organización sin fines de lucro es solvente, pero no rentable. ¿Estás de acuerdo con alguna posición? Qué evidencia sustenta tu argumento.

- Identifique tres cosas —dos en los próximos seis meses y otra en los próximos dos años— que JCC podría implementar para abordar una o más de las cuestiones que haya identificado a partir de su revisión de los estados financieros.

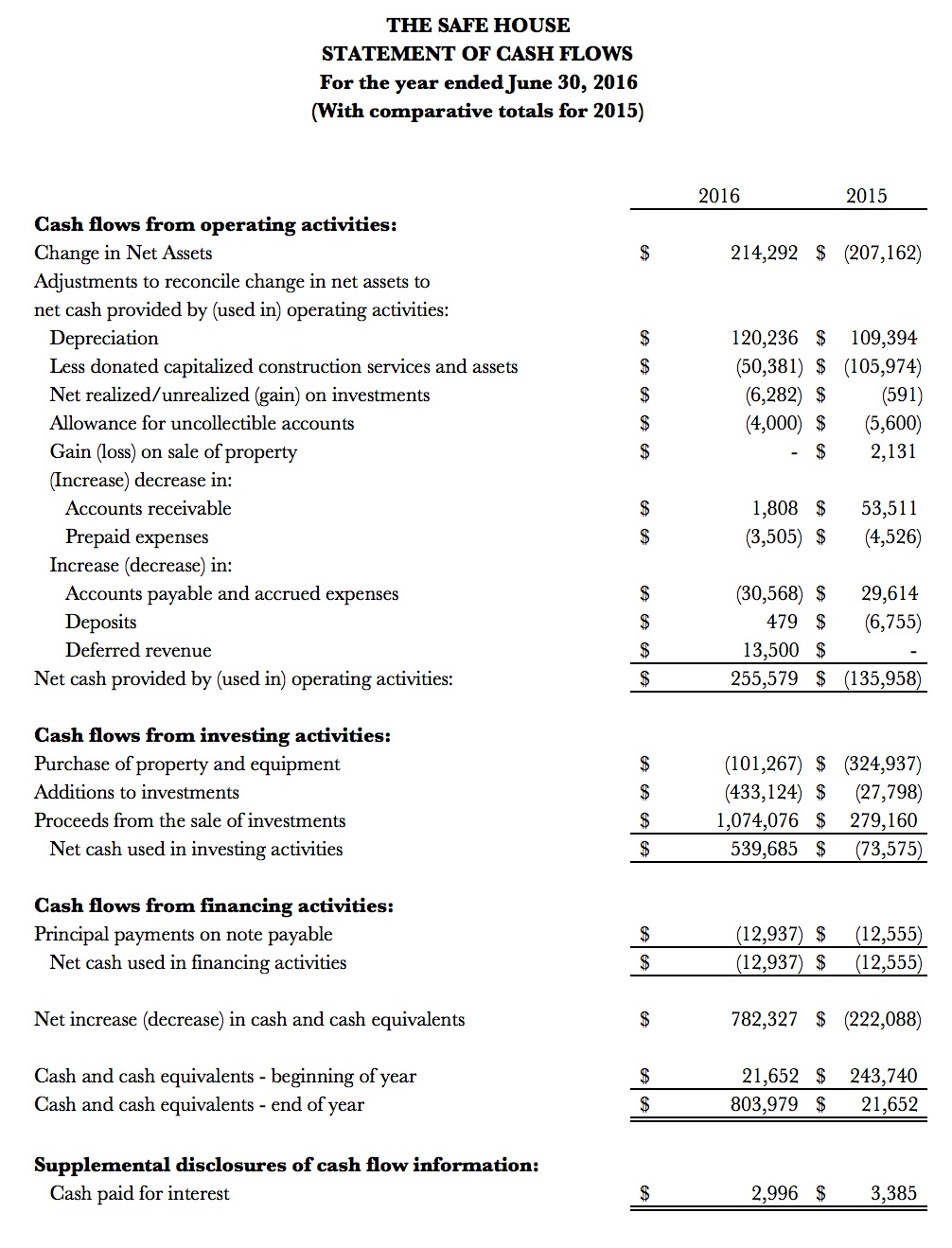

CASO: LA CASA SEGURA

LA CASA SEGURA

Estados financieros auditados

30 DE JUNIO DE 2016 Y 2015

LA CASA SEGURA, INC.

Notas a los estados financieros

30 DE JUNIO DE 2016 Y 2015

- NATURALEZA DE ACTIVIDADES

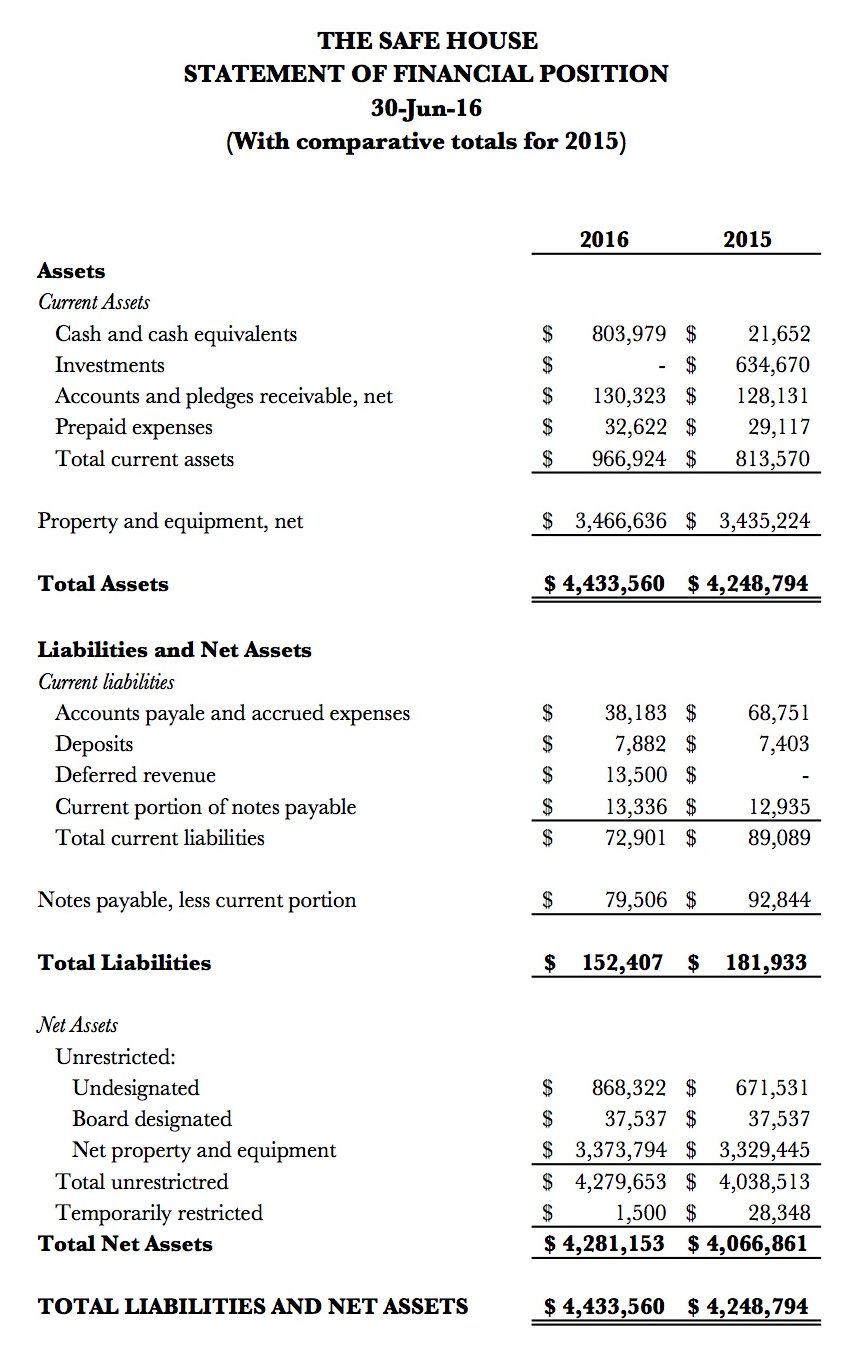

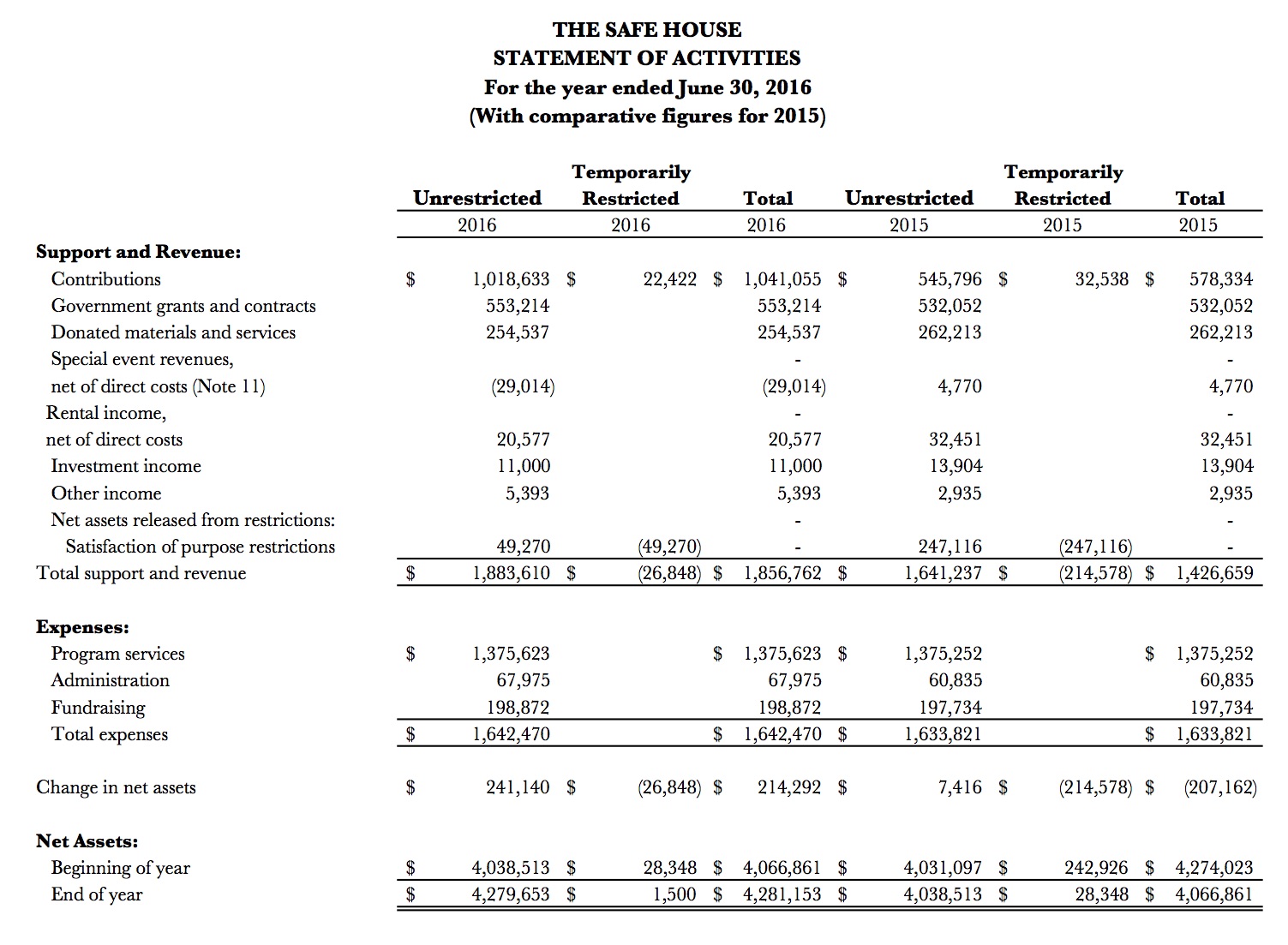

The Safe House (la Organización) es una agencia de servicios humanos sin fines de lucro que ayuda a familias en crisis proporcionando una base de esperanza para las víctimas de violencia doméstica. Sirviendo a una comunidad diversa que quedó sin hogar por la violencia doméstica, la Organización trabaja para eliminar las causas centrales a través de los servicios del programa y la educación comunitaria. La asistencia incluye vivienda, abogacía, servicios de información y referencia, educación comunitaria y otros servicios especialmente diseñados para apoyar los programas de la Organización. Estos servicios incluyen alimentos de emergencia, ropa y transporte, programas juveniles y grupos de apoyo. Los programas de la Organización son apoyados principalmente a través de contribuciones y subvenciones gubernamentales. Las subvenciones gubernamentales de dos organismos representan 28% y 32% del total de apoyos e ingresos correspondientes a los años terminados el 30 de junio de 2016 y 2015, respectivamente.

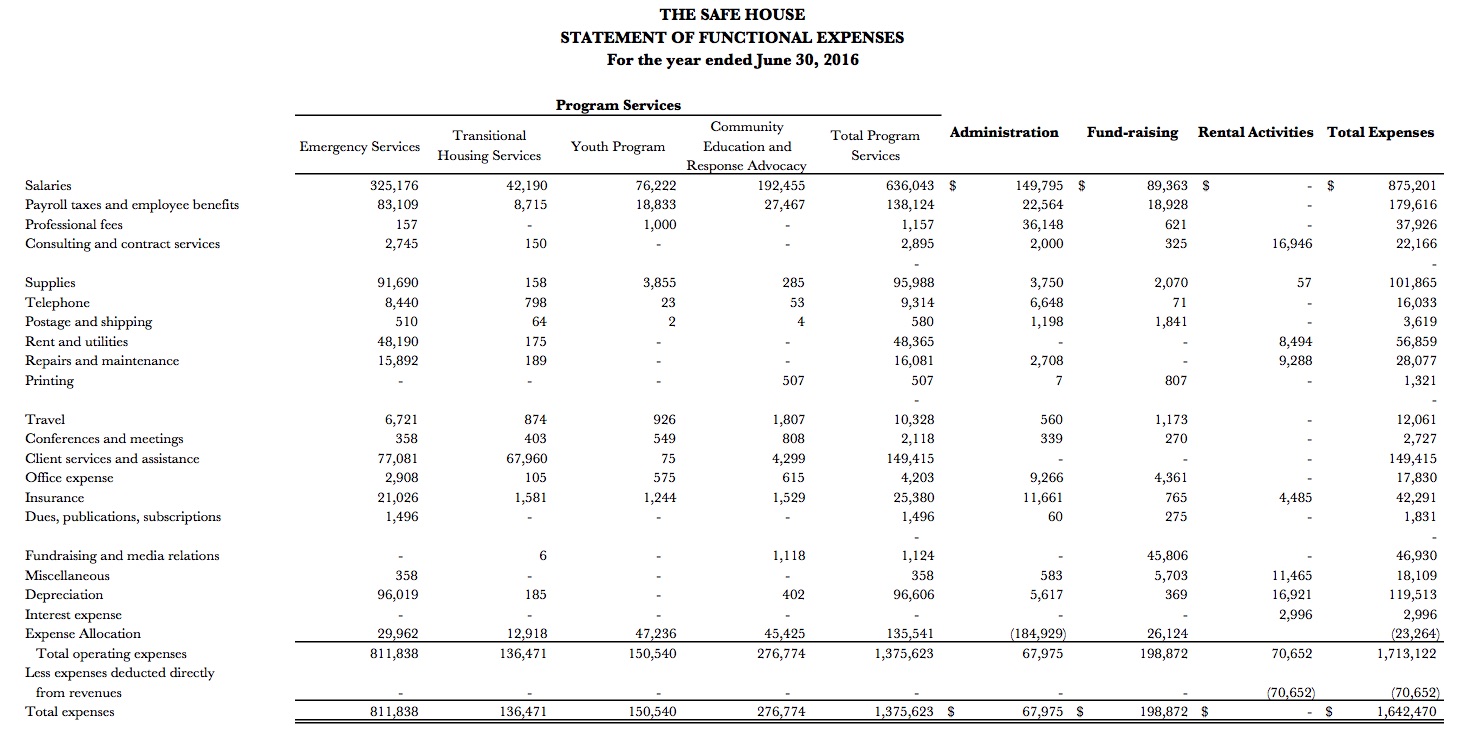

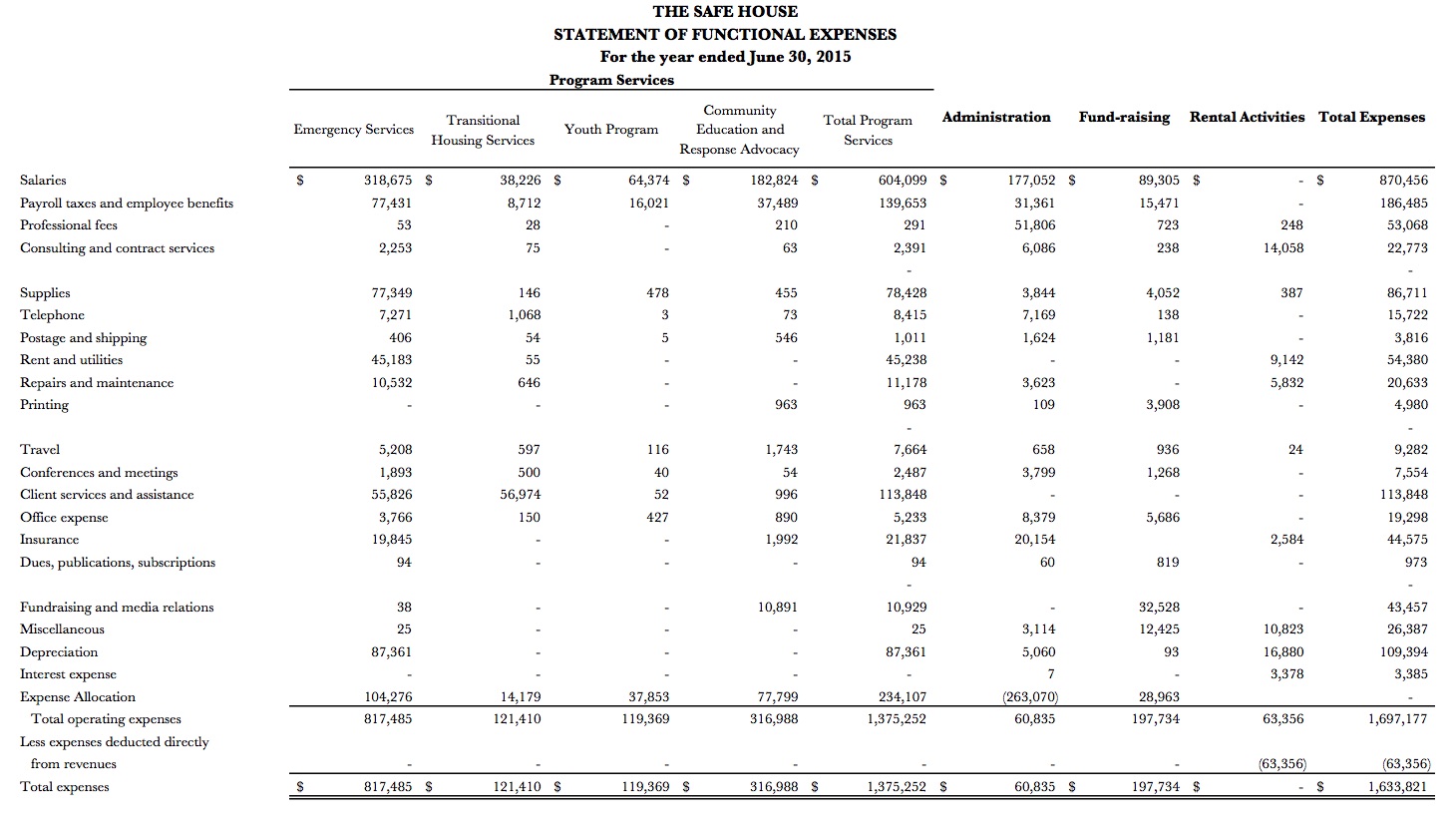

Los programas de la Organización son los siguientes:

Servicios de emergencia: Cada año aproximadamente 300 sobrevivientes permanecen en el refugio de emergencia de la Organización un promedio de ocho semanas. Se encuentra de manera confidencial y puede albergar hasta 40 sobrevivientes y sus hijos a la vez. El refugio es un ambiente seguro y confortable donde mujeres y niños pueden acceder a los recursos necesarios para ayudar a construir una vida libre de violencia.

Servicios de Vivienda de Transición: La Organización opera un programa de transición de viviendas dispersas. Hasta 22 mujeres son atendidas a través de vivienda y abogacía permanente por un periodo de hasta 24 meses.

Programa para jóvenes: El programa juvenil brinda incidencia, planificación de seguridad y actividades apropiadas para el desarrollo para residentes de refugios de emergencia menores de 18 años de edad.

Educación Comunitaria: La Casa Segura mantiene un compromiso con la educación y concientización en la comunidad sobre los efectos de la violencia intrafamiliar. A través de programas de divulgación y educación, la Organización educa a los estudiantes de secundaria y secundaria sobre las señales de advertencia de violencia de pareja íntima, así como sus derechos dentro de todas las relaciones. La Organización también se compromete a crear conciencia sobre la violencia doméstica en el lugar de trabajo para que las empresas y los empleados conozcan sus derechos si ellos o alguien que conocen están experimentando violencia de pareja íntima.

Programa de Defensa de Respuesta: La Casa Segura cuenta con tres defensores destacados en la oficina policial. Estos defensores trabajan específicamente con sobrevivientes involucrados con algún nivel del sistema de justicia penal. Dos de ellos trabajan en colaboración con otros socios de la comunidad a través del Equipo de Respuesta Mejorada a la Violencia Doméstica (DVERT), trabajando hacia la seguridad de las víctimas en situaciones de violencia doméstica de alto riesgo y alta

- Resumen de políticas contables significativas

Base de presentación: Los activos netos y todos los saldos y transacciones se presentan con base en la existencia o ausencia de restricciones impuestas por el donante. En consecuencia, los activos netos de la Organización y los cambios en los mismos se clasifican y reportan como activos netos no restringidos o restringidos. Los activos netos irrestrictos son aquellos que no están sujetos a estipulaciones impuestas por el donante. Los activos netos temporalmente restringidos están sujetos a estipulaciones impuestas por el donante que se cumplirán, ya sea por acciones de la Organización y/o el paso del tiempo.

Efectivo y Equivalentes de Efectivo: Para efectos del estado de flujos de efectivo, la Organización considera que todas las inversiones altamente líquidas disponibles para uso corriente con vencimientos de tres meses o menos al momento de la compra son equivalentes de efectivo.

Inversiones: Las inversiones se llevan a valor razonable. Al 30 de junio de 2015 las inversiones consistieron en diversos certificados de depósito mantenidos en una cuenta de CDARS (Certificado de Servicio de Registro de Cuenta de Depósito).

Cuentas por Cobrar: Las cuentas por cobrar se reportan al monto que la administración espera cobrar sobre los saldos pendientes al cierre del ejercicio. Con base en la evaluación de los saldos pendientes por parte de la dirección, ha concluido que las pérdidas de realización de los saldos pendientes al cierre del ejercicio serán inmateriales.

Bienes y Equipo: Se capitalizan las adquisiciones de bienes y equipo de $500 o más. Los bienes y equipos comprados se registran al costo. Los activos donados se reflejan como contribuciones a sus valores estimados en la fecha de recepción.

Depreciación: La depreciación de bienes y equipos se calcula utilizando el método de línea recta sobre la vida útil estimada de los activos que van de 5 a 15 años para equipos y 40 años para edificios.

Estado del Impuesto sobre la Renta: La Organización es una corporación sin fines de lucro exenta del impuesto sobre la renta federal y estatal bajo la sección 501 (c) (3) del Código de Rentas Internas y la ley estatal aplicable. No obstante, los ingresos procedentes de actividades de alquiler no relacionadas directamente con la finalidad exenta de impuestos de la Organización están sujetos a tributación. En los estados financieros adjuntos no se prevén créditos para impuestos sobre la renta, ya que actualmente la Organización no cuenta con ingresos netos sujetos al impuesto sobre la renta empresarial no relacionado. La Organización no es una fundación privada.

Ingresos y apoyos restringidos e irrestrictos: Las contribuciones, que incluyen promesas incondicionales de dar (promesas), se reconocen como ingresos en el periodo en que se notifique el compromiso a la Organización. Las promesas condicionales de dar no se reconocen hasta que se vuelven incondicionales, es decir cuando se cumplen sustancialmente las condiciones de las que dependen. La administración prevé montos probables incobrables para las promesas por cobrar a través de un cargo a gastos y un crédito a una asignación de valoración basada en su evaluación del estado actual de las cuentas individuales. Los saldos que aún están pendientes después de que la administración haya utilizado esfuerzos razonables de cobro se cancelan a través de un cargo a la asignación de valoración y un crédito a cuentas y promesas por cobrar.

Las contribuciones recibidas se registran como apoyos irrestrictos, restringidos temporalmente o permanentemente restringidos, dependiendo de la existencia y/o naturaleza de las restricciones de los donantes. El apoyo restringido por donantes se reporta como un incremento de los activos netos restringidos temporal o permanentemente, dependiendo de la naturaleza de la restricción. Cuando una restricción expira (es decir, cuando termina una restricción de tiempo estipulada o se logra una restricción de propósito), los activos netos temporalmente restringidos se reclasifican a activos netos no restringidos y se reportan en el estado de actividades como activos netos liberados de restricciones.

Las subvenciones y contratos gubernamentales se reconocen como ingresos cuando se realizan los servicios.

Las tarifas de eventos especiales y patrocinios se reconocen en el periodo en que se realiza el evento. Los fondos recibidos por adelantado se reflejan como ingresos diferidos.

Instalaciones, Materiales y Servicios Donados: Las donaciones de bienes, equipos, materiales y otros activos se registran como apoyo a su valor razonable estimado a la fecha de la donación. Dichas donaciones se reportan como apoyo irrestricto a menos que el donante haya restringido el activo donado a un propósito específico.

La Organización reconoce los servicios donados que crean o mejoran activos no financieros o que requieren habilidades especializadas y son proporcionados por personas que poseen esas habilidades, y normalmente necesitarían comprarse si no se proporcionan por donación. Un resumen de las instalaciones, materiales y servicios donados es el siguiente:

| 2016 | 2015 | |

| Instalaciones | $36,960 | 35,500 |

| Materiales y bienes | 160,258 | $121,424 |

| Muebles y accesorios | $15,000 | |

| Servicios capitalizados para construcción en curso | 35,381 | $86,054 |

| Servicios legales y profesionales, incluidos en la administración | $6,398 | $19,235 |

| Total de instalaciones, materiales y servicios donados | $254,537 | $262,213 |

Además, muchas personas ofrecen voluntariamente una cantidad sustancial de tiempo y realizan una variedad de tareas que ayudan a la Organización con programas específicos de asistencia, solicitudes de campaña y tareas administrativas. Estos servicios de voluntariado que representan aproximadamente $46,100 para 2016 y $40,600 para 2015 no se reconocen como contribuciones en los estados financieros ya que no se cumplieron los criterios de reconocimiento.

Asignación de Gastos: Los costos de proveer diversos programas y otras actividades se han resumido de manera funcional en el estado de actividades y en el estado de gastos funcionales. En consecuencia, se han asignado ciertos costos entre los programas y servicios de apoyo beneficiados.

Uso de Estimaciones: La elaboración de estados financieros de conformidad con los principios contables generalmente aceptados en los Estados Unidos de América requiere que la administración realice estimaciones y supuestos que afecten a los montos reportados de activos y pasivos y divulgación de activos contingentes y pasivos a la fecha de los estados financieros y los montos reportados de ingresos y gastos durante el periodo que se informa. Los resultados reales podrían diferir de esas estimaciones.

Reclasificaciones: Ciertas cuentas de los estados financieros del ejercicio anterior han sido reclasificadas con fines comparativos para ajustarse a la presentación en los estados financieros del ejercicio en curso.

- Cuentas y promesas por cobrar

Las cuentas y promesas por cobrar no están garantizadas y constan de lo siguiente al 30 de junio de 2016 y 2015:

| 2016 | 2015 | |

| Promesas por cobrar | 28,199 | 35,531 |

| Menos asignación para cuentas incobrables | $ (5,000) | $ (9.000) |

| Promesas por cobrar, netas | 23,199 | $26,531 |

| Contratos y subvenciones gubernamentales: | ||

| Gobierno de la ciudad | $24,090 | 46,286 |

| Gobierno del Condado | $67,377 | $43,554 |

| Otros | $15,657 | 11,760 |

| Total de contratos gubernamentales y subvenciones | $107,124 | 101,600 |

| Cuentas y promesas de contribuciones por cobrar, netas | $130,323 | $128,131 |

Se espera que las promesas por cobrar al 30 de junio de 2016 se recauden en el plazo de un año.

- PROPIEDAD Y EQUIPO

Los bienes y equipos constan de lo siguiente al 30 de junio de 2016 y 2015:

| 2016 | 2015 | |

| Terrenos | 150,170 | 150,170 |

| Edificios | $4,167,783 | $3,600,692 |

| Vehículos | $5,250 | $5,250 |

| Muebles y accesorios | $203,714 | $158,486 |

| Construcción en proceso | $460,671 | |

| Total de bienes y equipo | $4,526,917 | $4,375,269 |

| Menos depreciación acumulada | $ (1,060,281) | $ (940,045) |

| Propiedad neta y equipo | 3,466,636 | 3,435,224 |

Se incluyen en terrenos y edificios los bienes donados a la Organización por Caridades Católicas (CC) durante el año terminado el 30 de junio de 1999. De acuerdo con las estipulaciones de CC, en todo momento los bienes deben ser utilizados en relación con la operación de un albergue y/o vivienda transitoria para mujeres y niños víctimas de violencia intrafamiliar, servicios para víctimas de violencia intrafamiliar, o servicios consistentes con los fines caritativos de la Organización. En caso de que la Organización deje de existir como corporación sin fines de lucro, exenta de impuestos, el título de propiedad revertirá a CC. Al 30 de junio de 2016 y 2015, la Organización estaba cumpliendo con esta restricción.

- LÍNEA DE CREDITO

La Organización cuenta con una línea de crédito de $50,000 con Puget Sound Community Bank con intereses pagaderos mensualmente a una tasa ajustable correspondiente a la Tasa Prime, pero no menor al 6% (6% al 30 de junio de 2016). La línea está asegurada por bienes inmuebles y madura el 30 de junio de 2016. No hubo avances pendientes en la línea al 30 de junio de 2016.

- NOTA A PAGAR

La nota por pagar consiste en una nota de la Comisión de Desarrollo de Sonido Puget, pagadera en cuotas mensuales de $1,328, incluyendo intereses al 3%, hasta abril de 2016; asegurada por tierra y edificación.

| 2016 | 2015 | |

| Total de la nota por pagar | $92,842 | 105,779 |

| Menos porción de corriente | $13,336 | $12,935 |

| Porción a largo plazo | $79,206 | $92,844 |

| Los futuros vencimientos programados de la nota por pagar son los siguientes: | ||

| Para el año que finaliza el 30 de junio de 2010 | $13,336 | |

| 2011 | $13,737 | |

| 2012 | 14,154 | |

| 2013 | 14,586 | |

| 2014 | 15,027 | |

| Posteriormente | $22,002 | |

| Total | $92,842 |

- CONTINGENCIAS

Los montos recibidos o por cobrar de diversas agencias contratantes están sujetos a auditoría y posible ajuste por parte de las agencias contratantes. Cualquier reclamo no permitido, incluidos los montos ya cobrados, pasaría a ser un pasivo de la Organización si así se determinara en el futuro. La dirección cree que no se requerirá que en el futuro no se devuelvan cantidades significativas recibidas o por cobrar.

- PLAN RETIRO

A partir del 1 de septiembre de 2005, la Organización adoptó un plan IRA SIMPLE que está disponible para todos los empleados. Los participantes son elegibles para una igualación patronal de su contribución hasta el 3% de su salario bruto. El porcentaje es establecido anualmente por el Consejo de Administración. El porcentaje de igualación establecido por la Junta fue de 3% en el año calendario 2016 y 1% en el año calendario 2015. Los empleados podrán aportar la cantidad máxima permitida por las regulaciones del IRS. El aporte de la Organización al Plan ascendió a 13.927 dólares para el año terminado el 30 de junio de 2016 y 21.008 dólares para el año terminado el 30 de junio de 2015.

- Activos netos designados por la junta

Durante el año terminado el 30 de junio de 2005, se estableció un fondo de dotación designado por la junta a nombre de Rick Rhoades. El principal de la dotación se llevará a cabo a perpetuidad y los ingresos obtenidos estarán disponibles para programas juveniles. Los cambios en los activos netos de dotación son los siguientes:

| 2016 | 2015 | |

| Saldo al inicio del año | $37,537 | 41,882 |

| Ingresos de inversión | $6 | $205 |

| Gastos para programas | $ (6) | $ (4,550) |

| Saldo al final del año | $37,537 | $37,537 |

La Organización se apropia anualmente de todos los ingresos obtenidos del fondo de dotación y lo utiliza para apoyar programas juveniles.