9.4: Caja para gastos menores

- Page ID

- 64207

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Fondos de caja para gastos menores

A veces, a todas las empresas les resulta conveniente tener pequeñas cantidades de efectivo disponibles para el pago inmediato de artículos como gastos de envío, sellos postales, tarifas de taxi, dinero para la cena para empleados que trabajan horas extras y otros artículos pequeños. Para permitir estos desembolsos en efectivo y mantener un control adecuado sobre el efectivo, las empresas suelen establecer un fondo de caja pequeña de una cifra redonda como $100 o $500. La cuenta de caja pequeña es un activo corriente y tendrá un saldo de débito normal (débito para aumentar y crédito para disminuir). Aquí hay un video del proceso de caja pequeña y luego revisaremos los pasos en detalle.

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llfinancialaccounting/? p=174

Por lo general, un individuo, llamado custodio de caja pequeña o cajero, es responsable del control del fondo de caja para gastos menores y de documentar los desembolsos realizados con cargo al fondo. Al asignar la responsabilidad del fondo a un individuo, la compañía tiene control interno sobre el efectivo en el fondo.

Una empresa establece un fondo de caja para gastos menores escribiendo un cheque por, digamos, $100. Se paga al custodio de caja pequeña. El fondo de caja para gastos menores debe ser lo suficientemente grande como para realizar desembolsos por un periodo razonable, como un mes. La siguiente entrada registra esta transacción de la siguiente manera:

| Débito | Crédito | |

| Caja para gastos menores | 100 | |

| Efectivo | 100 | |

| Establecer un fondo de caja para gastos menores. | ||

Después de cobrar el cheque, el custodio de caja pequeña normalmente coloca el dinero en una caja pequeña que se puede cerrar con llave. El fondo ya está listo para ser desembolsado según sea necesario. No volveremos a usar el efectivo para gastos menores en una entrada de diario a menos que cambiemos esta cantidad original.

Una de las comodidades del fondo de caja pequeña es que los pagos del fondo no requieren entradas de diario al momento del pago. Por lo tanto, el uso de un fondo de caja para gastos menores evita la necesidad de hacer muchas entradas por pequeñas cantidades. Sólo cuando el fondo es reembolsado, o cuando llega el final del periodo contable, la firma hace una entrada en el diario.

Al desembolsar efectivo del fondo, el custodio de caja pequeña prepara un comprobante de caja pequeña, el cual deberá ser firmado por la persona que recibe los fondos. Un comprobante de caja para gastos menores es un documento o formulario que muestra el monto y el motivo de un desembolso en efectivo para gastos menores.

| VALES DE CAJERO PEQUEÑO | NO. 359 | |

| A Local Cartage, Inc. | Fecha 29 de junio | |

| Explicación | ACCT NO. | CANTIDAD |

| Flete en piezas vendidas | 12000 | $22.75 |

| APROBADO POR A.E.C. | RECIBIDO POR Ken Black | |

El custodio deberá preparar un comprobante para cada desembolso y engrapar cualquier documento fuente (facturas, recibos, etc.) para gastos en el comprobante de caja pequeña. En todo momento, el empleado responsable de caja chica es responsable de tener efectivo y comprobantes de caja para gastos menores iguales al monto total del fondo.

Reposición de efectivo para gastos menores

Las empresas reponen el fondo de caja para gastos menores al final del periodo contable, o antes si llega a ser bajo. El motivo para reponer el fondo al término del ejercicio contable es que no hay registro de los gastos del fondo en las cuentas hasta que se haya escrito el cheque y se haga una entrada en el diario. (A veces nos referimos a este fondo como un fondo de anticipos ya que se repone cuando se vuelve bajo.). Para determinar qué cuentas adeudar, un empleado resume los comprobantes de caja pequeña de acuerdo con los motivos del gasto. El registro diario para registrar la reposición del fondo debitaría las diversas cuentas señaladas por el resumen y crédito Efectivo.

Por ejemplo, supongamos que el fondo de caja pequeña de $100 tiene actualmente un saldo monetario de $7.40. Un resumen de los comprobantes muestra pagos de $22.75 por envío a clientes, $50.80 para sellos y $19.05 por anticipo a un empleado; estos pagos suman $92.60. Una vez examinados y aprobados los comprobantes, se crea un cheque por $92.60 que restablece el efectivo en el fondo a su saldo de $100. El efectivo para gastos menores no se utiliza en la entrada del diario de reposición. La entrada de diario para registrar la reposición es:

| Débito | Crédito | |

| Gastos de Entrega | 22.75 | |

| Gastos de Franqueo | 50.80 | |

| Avances de empleados | 19.05 | |

| Efectivo | 92.60 | |

| Para reponer un fondo de caja para gastos menores. | ||

Tenga en cuenta que la entrada para registrar la reposición del fondo no acredita la cuenta de Petty Cash. Hacemos entradas a la cuenta de Caja Menor solo cuando se establece el fondo o cuando se cambia el monto del fondo o cuando el fondo está cerrado y queremos agregar efectivo a cambio de los comprobantes de caja pequeña. En este caso, el efectivo necesario para volver a $100 (fondo de $100 — $7.40 caja pequeña disponible) de $92.60 equivale al total de los vales de caja para gastos menores. Pero, ese no siempre es el caso.

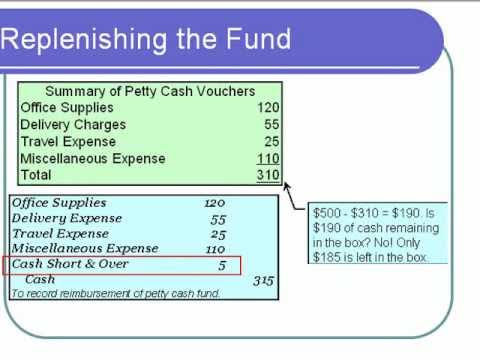

En ocasiones, el custodio de caja pequeña comete errores al hacer cambios del fondo o no recibe los montos correctos de los usuarios. Estos errores hacen que el efectivo en el fondo sea mayor o menor que el monto del fondo menos el total de comprobantes. Cuando se repone el fondo, el crédito a Efectivo es por la diferencia entre el monto establecido y el efectivo real en el fondo. Deberíamos debitar todos los artículos comprobados. Cualquier discrepancia debe ser debitada o acreditada en una cuenta llamada Cash Over y Short. La cuenta Cash Over y Short puede ser un gasto (corto) o un ingreso (over), dependiendo de si tiene saldo de débito o crédito.

A modo de ilustración, supongamos en el ejemplo anterior que el saldo en el fondo fue de sólo $6.10 en lugar de $7.40. Restablecer el fondo a $100 requiere un cheque por $93.90 (monto del fondo de $100 — caja pequeña restante $6.10). Dado que los comprobantes de caja chica suman solo $92.60, los montos no coinciden y el fondo es corto $1.30 ($93.90 necesarios — $92.60 en vales). La entrada para la reposición es:

| Débito | Crédito | |

| Gastos de Entrega | 22.75 | |

| Gastos de Franqueo | 50.80 | |

| Cuentas por cobrar de los empleados | 19.05 | |

| Efectivo corto y más | 1.30 | |

| Efectivo | 93.90 | |

| Para reponer un fondo de caja para gastos menores. | ||

La cuenta Cash Over y Short se utilizará para equilibrar la entrada cuando el efectivo necesario para regresar a la cuenta de caja pequeña no coincida con el total de vales de caja para gastos menores. Recuerde, para todas las entradas de diario, los débitos totales deben ser iguales a créditos totales.

Cambio del monto en efectivo para gastos menores

Si el custodio de caja pequeña encuentra que el fondo de caja para gastos menores es mayor de lo necesario, el exceso de caja chica debe depositarse en la cuenta corriente de la compañía. El ingreso requerido para registrar una disminución en el fondo adeuda Efectivo y acredita a Petty Cash por la cantidad devuelta y depositada. A modo de ilustración, la entrada para disminuir el fondo de caja pequeña en $50 sería:

| Débito | Crédito | |

| Efectivo | 50 | |

| Caja para gastos menores | 50 | |

| Disminuir el tamaño del fondo de caja para gastos menores en $50. | ||

Por otro lado, un fondo de caja pequeña puede ser demasiado pequeño, requiriendo reposición cada pocos días. El ingreso para registrar un incremento en el fondo adeuda a Caja Menuda y acredita Efectivo por el monto del incremento. El ingreso para incrementar el fondo de caja pequeña en $400 sería:

| Débito | Crédito | |

| Caja para gastos menores | 400 | |

| Efectivo | 400 | |

| Incrementar en 400 dólares el tamaño del fondo de caja para gastos menores. | ||

Una empresa puede sentir que es hora de cerrar el fondo de caja para gastos menores. Para ilustrar, cerraremos el fondo original de caja pequeña de $100 devolviendo el efectivo a la cuenta corriente con un débito en efectivo y un crédito a caja pequeña.

| Débito | Crédito | |

| Efectivo | 100 | |

| Caja para gastos menores | 100 | |

| Para cerrar el fondo de caja pequeña de $100. | ||

- Principios contables: Una perspectiva empresarial. Autor: James Don Edwards, Universidad de Georgia & Roger H. Hermanson, Universidad Estatal de Georgia. Proporcionado por: Endeavour International Corporation. Proyecto: El Proyecto de Texto Global. Licencia: CC BY: Atribución

- Conferencia Contable 10 - Caja Menuda. Autor: Craig Pence. Ubicado en: Youtu.be/NRy2TgMTICC. Licencia: Todos los Derechos Reservados. Términos de la licencia: Licencia estándar de YouTube