12.E: Ejercicios (Parte 2)

- Page ID

- 66260

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

-

Clasificación de los Flujos de Efectivo. Identificar si cada una de las siguientes partidas aparecería en la sección de actividades operativas, de inversión o de financiamiento del estado de flujos de efectivo. Explica brevemente tu respuesta para cada ítem.

- Recibos de efectivo de la venta de bienes

- Pagos en efectivo por las compras de mercancía

- Recibos de efectivo de la emisión de bonos

- Pagos en efectivo a accionistas por dividendos

- Pagos en efectivo a los empleados

- Recibos de efectivo de la venta de equipos

-

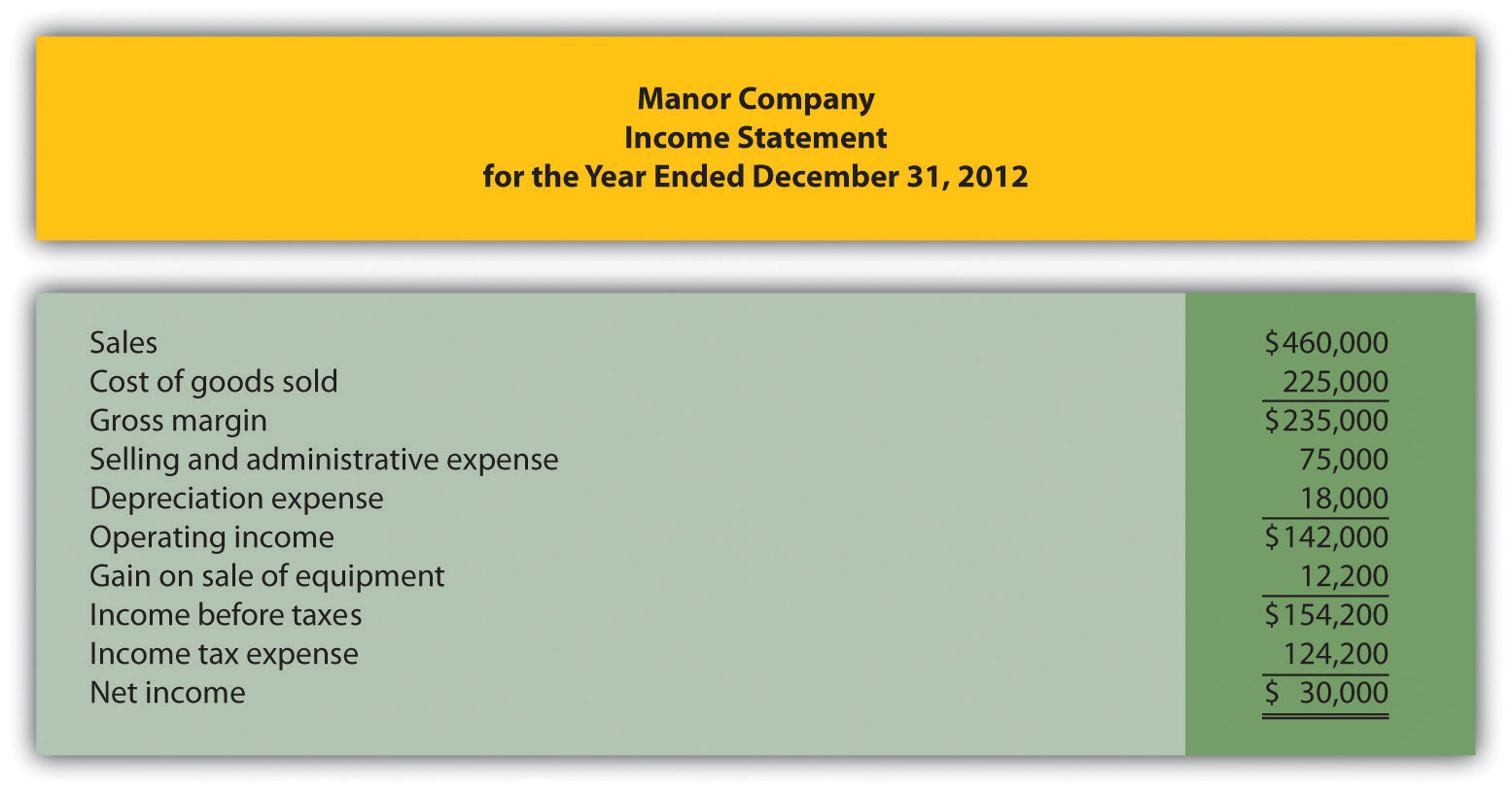

Sección de Actividades Operativas Utilizando el Método Indirecto. El siguiente estado de resultados y las secciones actuales del balance son para Manor Company.

Requerido:

- Utilizando el método indirecto, preparar la sección de actividades operativas del estado de flujos de efectivo para Manor Company correspondiente al año terminado el 31 de diciembre de 2012. Utilice el formato presentado en la Figura 12.5.

- ¿Cuánto efectivo fue proporcionado por (utilizado por) las actividades de operación? Describa brevemente lo que esta cantidad nos dice sobre la compañía.

-

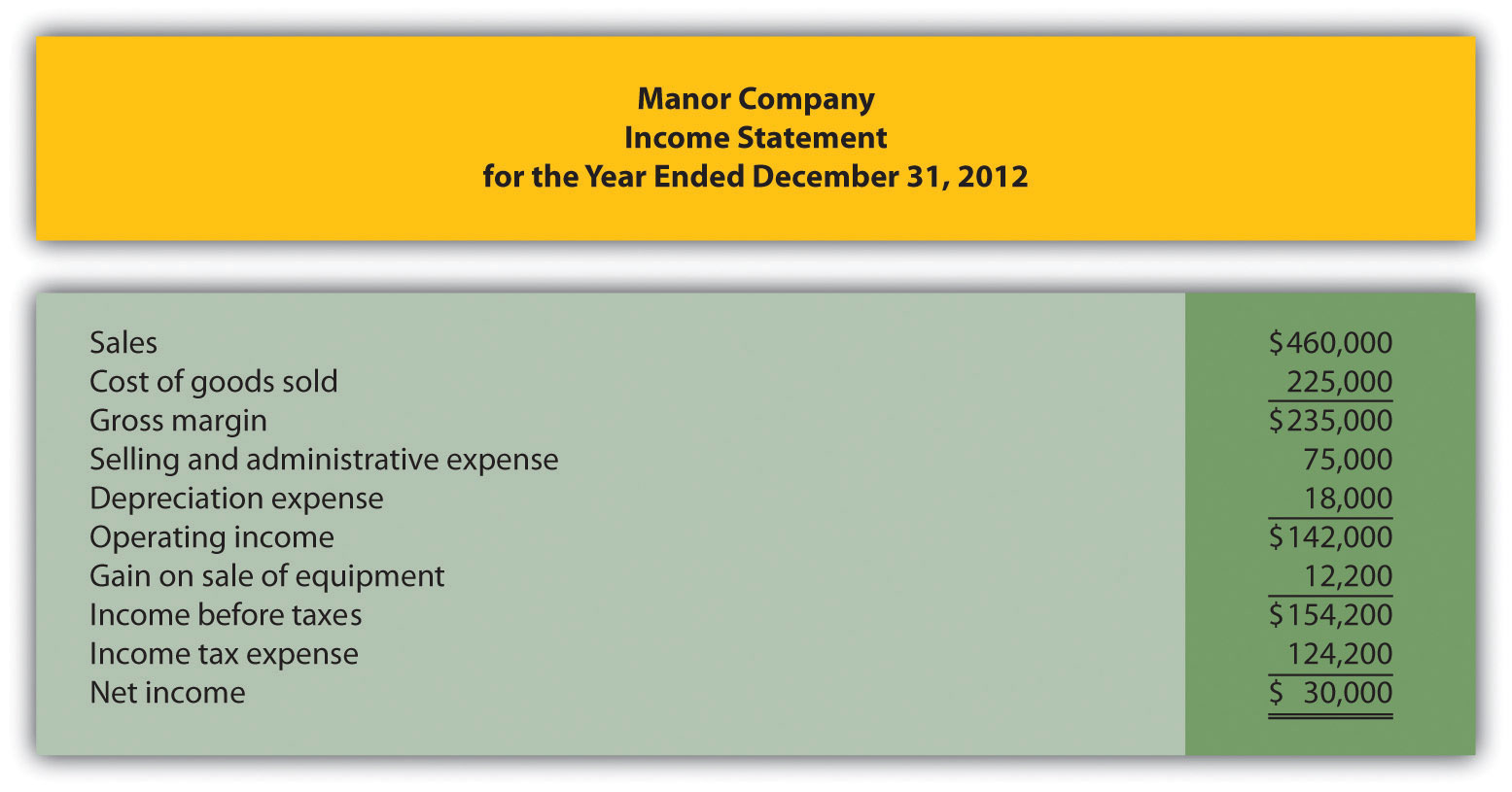

(Apéndice) Sección de Actividades Operativas Utilizando el Método Directo. La siguiente cuenta de resultados y las secciones actuales del balance son para Manor Company (esta es la misma información que el ejercicio anterior).

Requerido:

- Utilizando el método directo, preparar la sección de actividades operativas del estado de flujos de efectivo para Manor Company correspondiente al año terminado el 31 de diciembre de 2012. Utilice el formato presentado en la Figura 12.12.

- ¿Cuánto efectivo fue proporcionado por (utilizado por) las actividades de operación? Describa brevemente lo que esta cantidad nos dice sobre la compañía.

-

Sección de Actividades de Inversión. La siguiente información proviene de la parte de activos no corrientes del balance de Gebhardt Company.

Durante 2012 ocurrieron las siguientes actividades:

- Se vende equipo con un valor contable de $4,000 (= $90,000 costo − $86,000 depreciación acumulada) por $9,000 efectivo y los gastos de depreciación del año sumaron $71,000

- Equipo comprado por $50,000 en efectivo

- Se realizaron préstamos por un total de $62,000 a otras entidades durante el año (Pista: Resolver por el monto principal de los préstamos cobrados durante el año.)

- Inversiones compradas a largo plazo por $16,000 efectivo

Requerido:

- Preparar la sección de actividades de inversión del estado de flujos de efectivo de Gebhardt, Inc., para el año terminado el 31 de diciembre de 2012. Utilice el formato presentado en la Figura 12.6.

- ¿Cuánto efectivo fue proporcionado por (utilizado por) las actividades de inversión? Describa brevemente lo que esta cantidad nos dice sobre la compañía.

-

Sección de Actividades de Financiamiento. La siguiente información proviene de los pasivos no corrientes y partes de patrimonio de los propietarios del balance de System, Inc.

Durante 2012 ocurrieron las siguientes actividades:

- Cantidad principal pagada de $70,000 por pagarés a largo plazo

- Recibió $40,000 por pagarés a largo plazo

- Importe principal pagado sobre bonos por un total de $15,000 (Pista: Resolver por los ingresos recibidos de la emisión de bonos.)

- Acciones ordinarias emitidas por $100,000 en efectivo (Pista: Resolver el monto pagado por la recompra de acciones.)

- Ingreso neto del trabajo por un total de $170,000

- Dividendos pagados en efectivo por un total de $20,000

Requerido:

- Elaborar la sección de actividades de financiamiento del estado de flujos de efectivo de System, Inc., correspondientes al año terminado el 31 de diciembre de 2012. Utilice el formato presentado en la Figura 12.7.

- ¿Cuánto efectivo fue proporcionado por (utilizado por) las actividades de financiamiento? Describa brevemente lo que esta cantidad nos dice sobre la compañía.

-

Sección Actividades Operativas Utilizando el Método Indirecto y Ratios de Efectivo. Los siguientes datos son para Mills Company.

Requerido:

- Utilizando el método indirecto, preparar la sección de actividades operativas del estado de flujos de efectivo de Mills Company para el año terminado el 31 de diciembre de 2012. Utilice el formato presentado en la Figura 12.5.

-

Calcule las siguientes medidas de efectivo:

- Relación de flujo de efectivo operativo

- Ratio de gasto de capital

- Flujo de caja libre

Problemas

-

Clasificación de los Flujos de Efectivo. Big Sky, Inc., tuvo las siguientes transacciones durante 2012:

- Acciones ordinarias emitidas por $150,000 en efectivo

- Pagado $25,000 en principal en bonos emitidos previamente

- Pagó $300,000 en salarios y salarios a empleados

- Se vende propiedad por $45,000 en efectivo

- Pagó $3,000 en dividendos en efectivo

- Recibió $600,000 de clientes por ventas en efectivo

- Pagó $350,000 en efectivo por mercancía

- Bonos convertidos en acciones ordinarias

- Compró un edificio por $850,000 en efectivo

- Pagó $310,000 por gastos de operación

- Recibió $200,000 en efectivo por la venta de inversiones a largo plazo

- Bonos emitidos por 87,000 dólares en efectivo

- Acciones comunes recompradas por $35,000 en efectivo

- Acciones ordinarias emitidas para comprar terrenos valorados en $450,000

- Pagó $10,000 en efectivo por intereses sobre notas pagaderas

Requerido:

Clasifique cada transacción como una de las siguientes: actividad operativa, actividad inversora, actividad de financiamiento o transacción no monetaria. Explica brevemente tu respuesta para cada ítem.

-

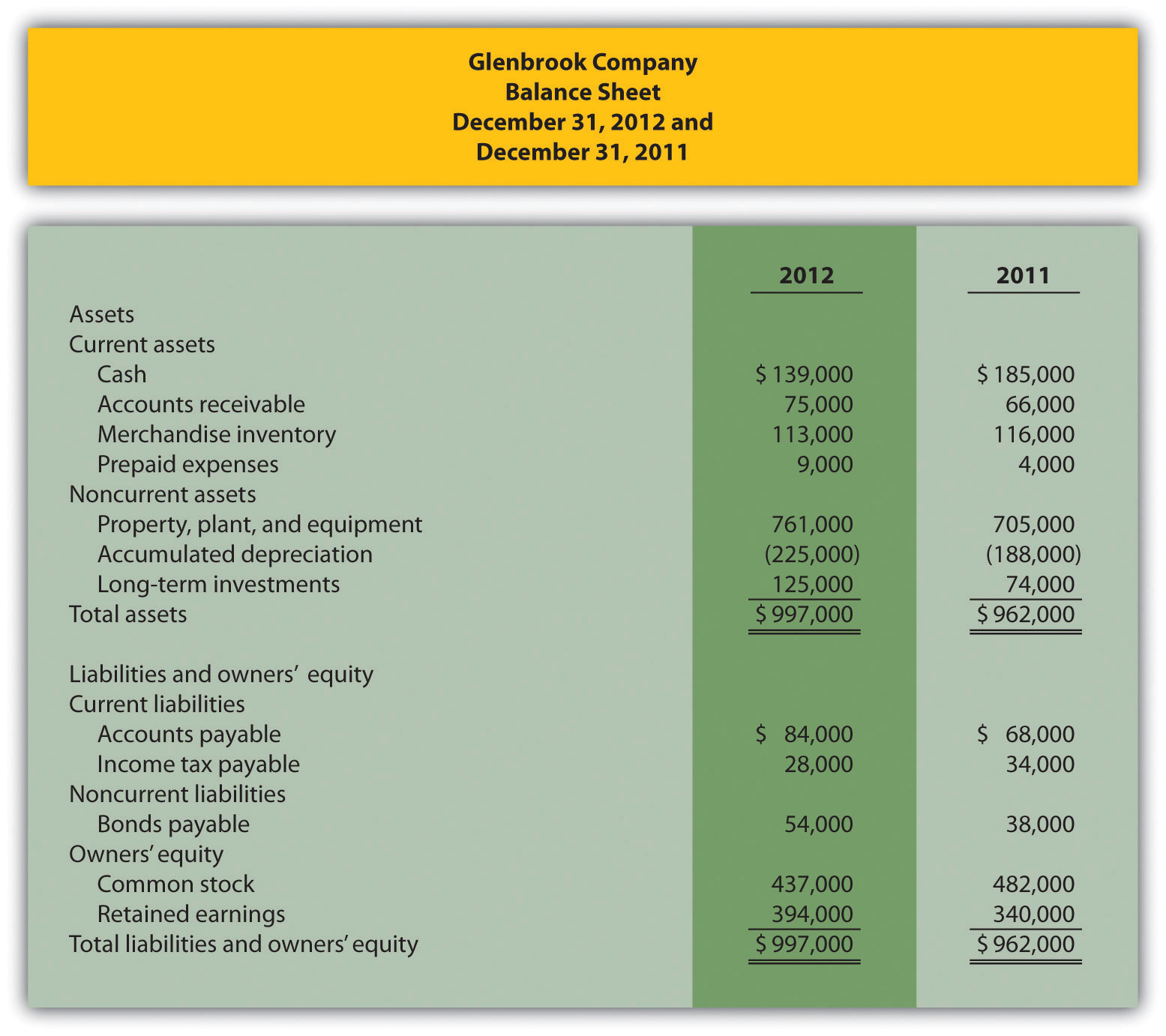

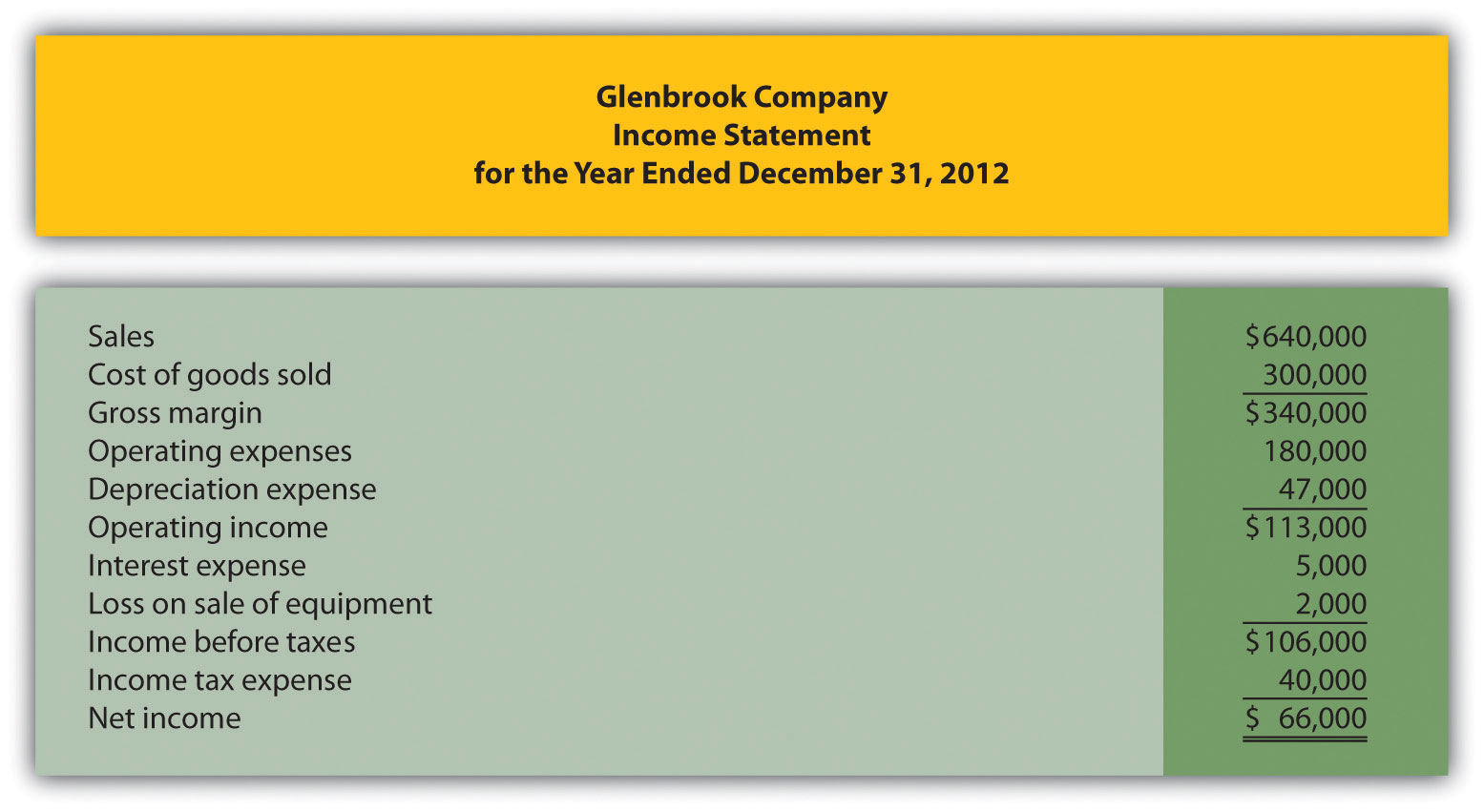

Elaborar un Estado de Flujos de Efectivo, Método Indirecto. El balance más reciente de Glenbrook Company, estado de resultados y otra información importante para 2012 se presentan de la siguiente manera.

Los datos adicionales para 2012 son los siguientes:

- Se vende equipo con un valor contable de $30,000 (= $40,000 costo − $10,000 depreciación acumulada) por $28,000 efectivo

- Equipo comprado por $96,000 en efectivo

- No hubo ventas de inversiones a largo plazo (Pista: Resolver para la compra de inversiones a largo plazo.)

- Bonos emitidos por $16,000 efectivo

- Acciones ordinarias recompradas (acciones de tesorería) por $45.000 en efectivo

- Declarado y pagado $12,000 en dividendos en efectivo

Requerido:

- Utilice los cuatro pasos descritos en el capítulo para elaborar un estado de flujos de efectivo para el año terminado el 31 de diciembre de 2012, utilizando el método indirecto. Consulte el formato presentado en la Figura 12.8.

- Describa brevemente los principales cambios en el efectivo identificados en el estado de flujos de efectivo.

-

(Apéndice) Elaborar un Estado de Flujos de Efectivo, Método Directo. Consulte la información de Glenbrook Company presentada en el problema anterior.

Requerido:

- Utilice los cuatro pasos descritos en el capítulo, incluido el apéndice, para elaborar un estado de flujos de efectivo para el año terminado el 31 de diciembre de 2012, utilizando el método directo. Consulte el formato de sección de actividades operativas utilizando el método directo presentado en la Figura 12.12 y las reglas de ajuste para el método directo que se presentan en la Figura 12.13.

- Describa brevemente los principales cambios en el efectivo identificados en el estado de flujos de efectivo.

-

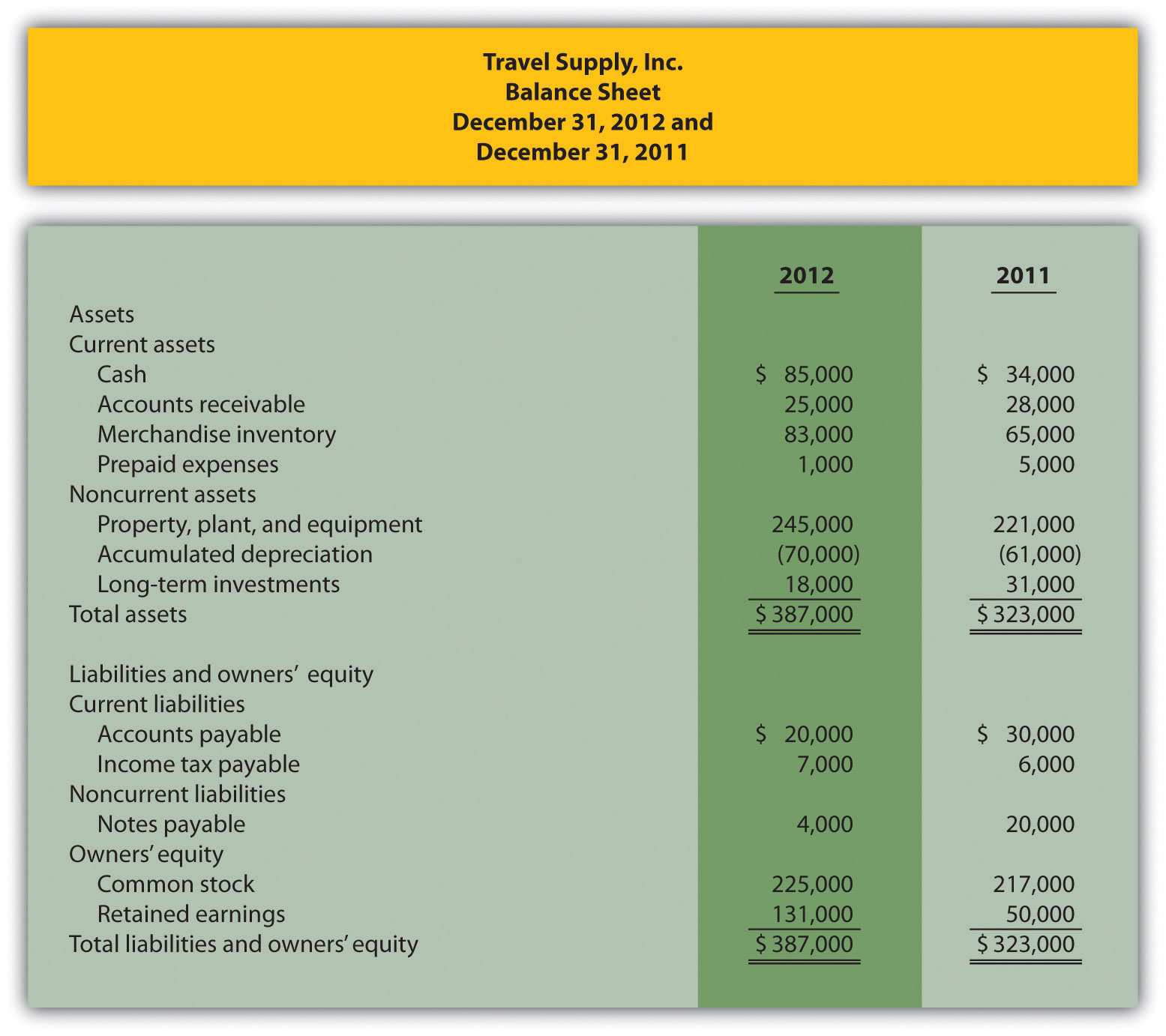

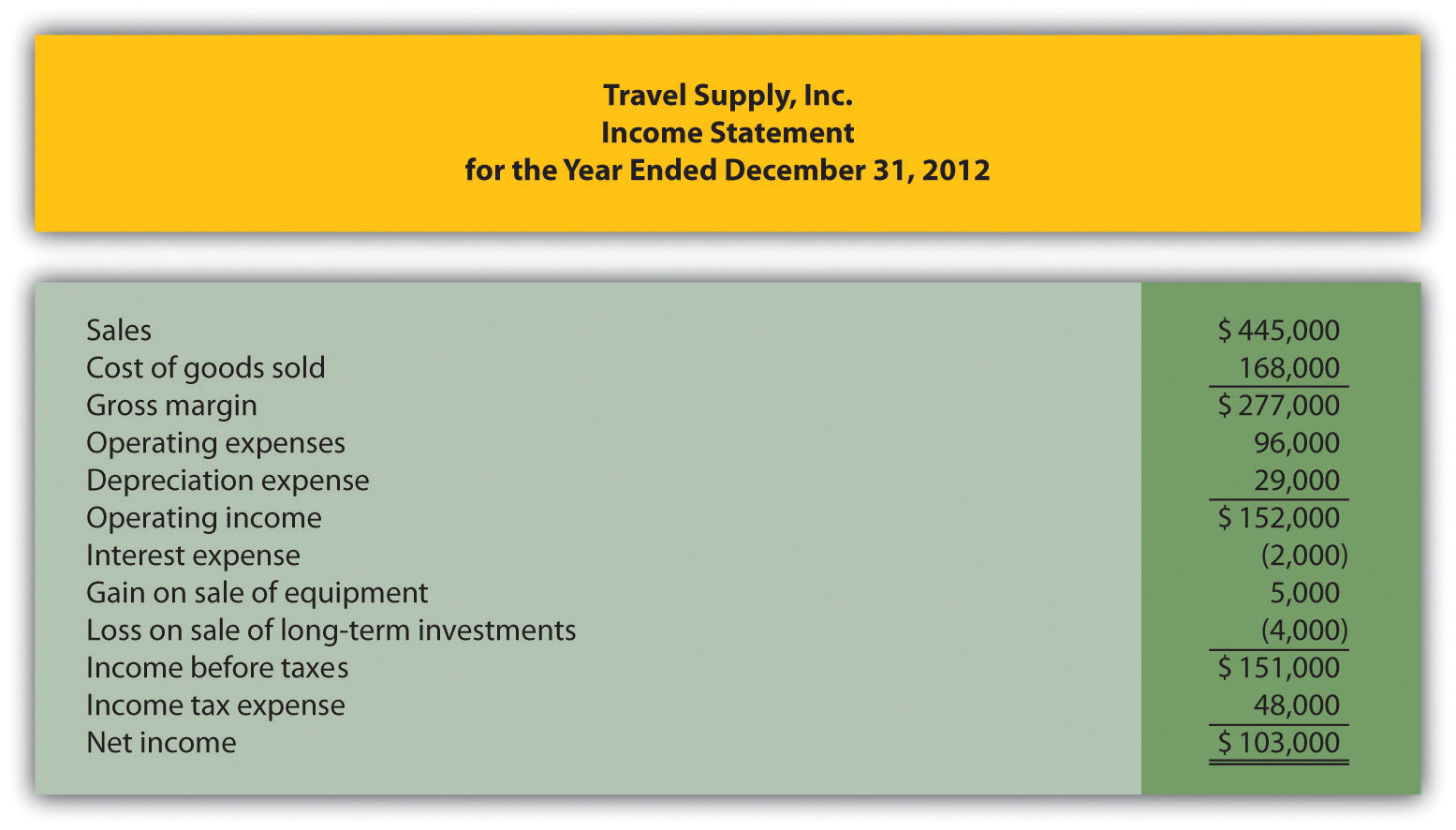

Preparar y Analizar un Estado de Flujos de Efectivo, Método Indirecto. El balance más reciente de Travel Supply, Inc., estado de resultados y otra información importante para 2012 se presentan de la siguiente manera.

Los datos adicionales para 2012 son los siguientes:

- Se vende equipo con un valor contable de $3,000 (= $23,000 costo − depreciación acumulada de $20,000) por $8,000 efectivo

- Equipo comprado por $47,000 en efectivo

- Se vendieron inversiones a largo plazo por $9,000 en efectivo y estas inversiones tuvieron un costo original de $13,000

- Pagó $16,000 en efectivo por monto principal en notas pagaderas

- Acciones ordinarias emitidas por $8,000 en efectivo

- Declarado y pagado $22,000 en dividendos en efectivo

Requerido:

- Utilice los cuatro pasos descritos en el capítulo para elaborar un estado de flujos de efectivo para el año terminado el 31 de diciembre de 2012, utilizando el método indirecto. Consulte el formato presentado en la Figura 12.8.

- El dueño de Travel Supply, Inc., quiere saber por qué el efectivo solo aumentó $51,000 a pesar de que la compañía tuvo un ingreso neto de $103,000, emitió acciones ordinarias por $8,000 y vendió inversiones a largo plazo por $9,000. Utilice la información del estado de flujos de efectivo para explicar brevemente por qué el efectivo solo aumentó $51,000.

-

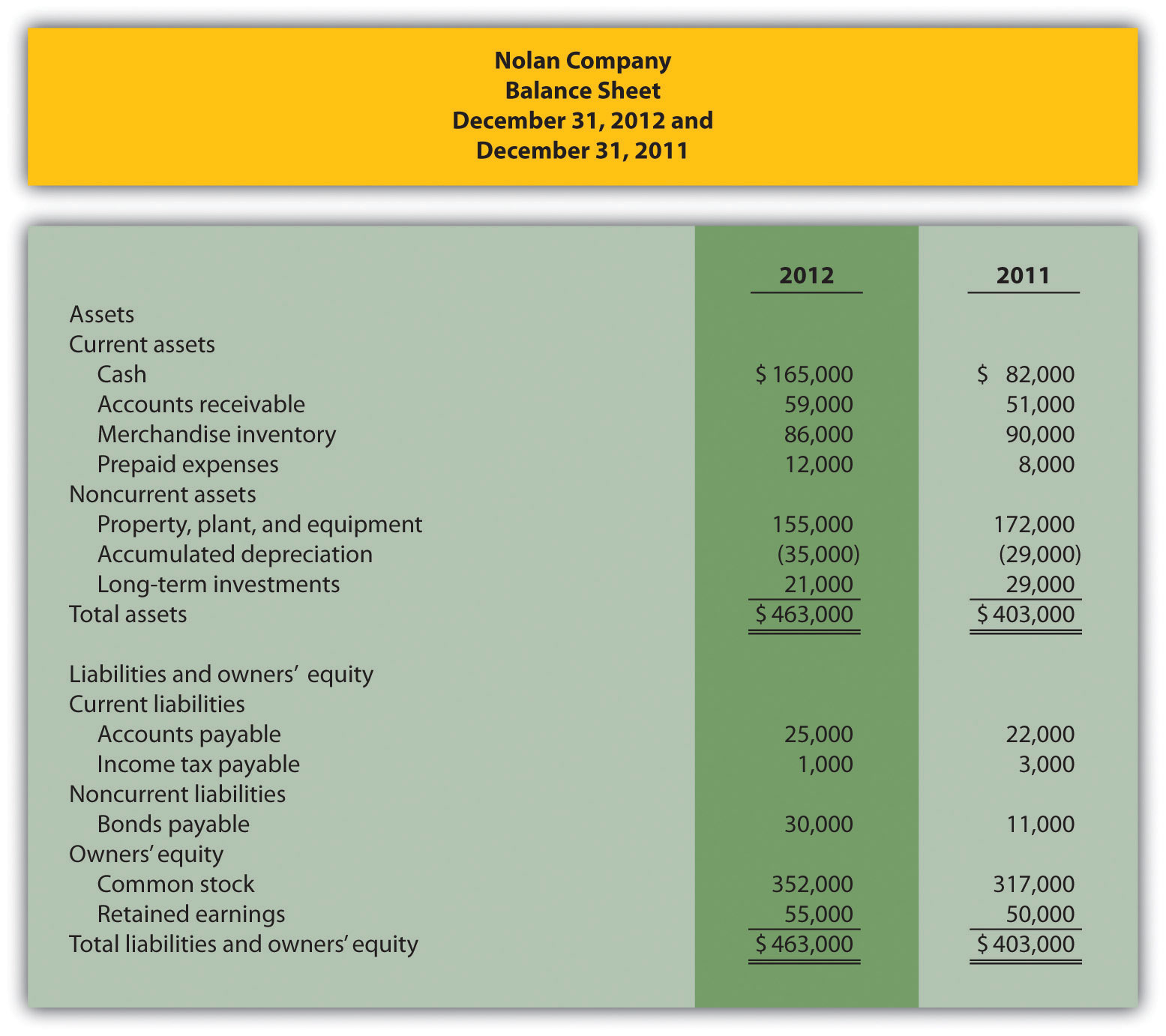

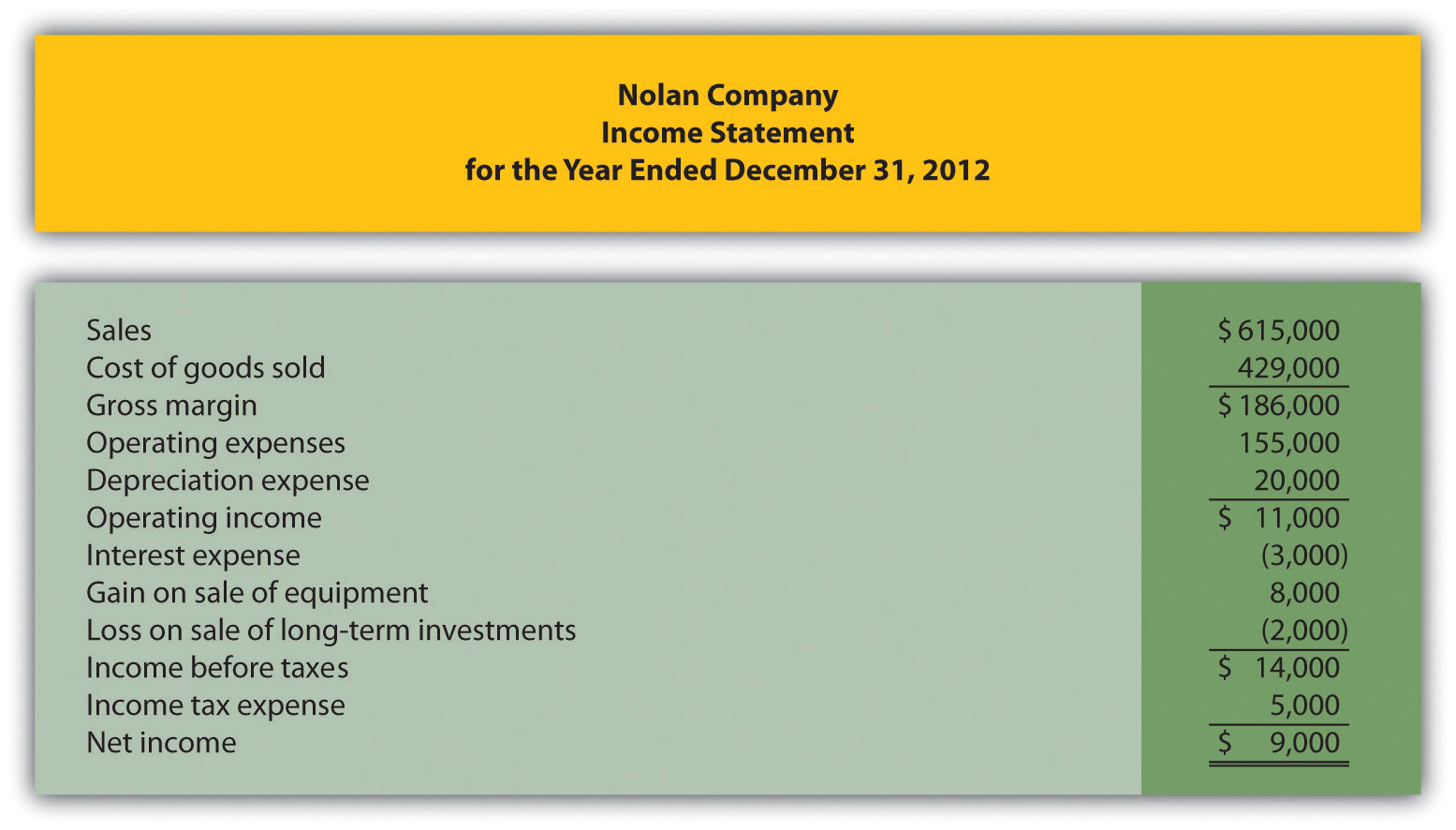

Preparar un Estado de Flujos de Efectivo, Método Indirecto; Analizar Usando Ratios de Efec El balance más reciente de Nolan Company, estado de resultados y otra información importante para 2012 se presentan de la siguiente manera.

Los datos adicionales para 2012 son los siguientes:

- Se vende equipo con un valor contable de $13,000 (= $27,000 costo − $14,000 depreciación acumulada) por $21,000 efectivo

- Equipo comprado por $10,000 en efectivo

- Se vendieron inversiones a largo plazo por $6,000 en efectivo y estas inversiones tuvieron un costo original de $8,000

- Recibió $19,000 en efectivo relacionado con notas por pagar

- Acciones ordinarias emitidas por $35,000 en efectivo

- Declarado y pagado $4,000 en dividendos en efectivo

Requerido:

- Utilice los cuatro pasos descritos en el capítulo para elaborar un estado de flujos de efectivo para el año terminado el 31 de diciembre de 2012, utilizando el método indirecto. Consulte el formato presentado en la Figura 12.8.

- El dueño de Nolan Company quiere saber cómo el efectivo se duplicó con creces, de $82,000 a $165,000, dado el modesto ingreso neto de la compañía de $9,000. Utilice la información del estado de flujos de efectivo para explicar brevemente por qué el efectivo se duplicó más del doble.

-

Calcule las siguientes medidas de efectivo:

- Relación de flujo de efectivo operativo

- Ratio de gasto de capital (Pista: Los gastos de capital se pueden encontrar en la sección de actividades de inversión del estado de flujos de efectivo preparado en la parte a.)

- Flujo de caja libre

-

(Apéndice) Preparar un Estado de Flujos de Efectivo (Método Directo); Analizar Usando Ratios de Efec Consulte la información para Nolan Company presentada en el problema anterior.

Requerido:

- Utilice los cuatro pasos descritos en el capítulo, incluido el apéndice, para elaborar un estado de flujos de efectivo para el año terminado el 31 de diciembre de 2012, utilizando el método directo. Consulte el formato de sección de actividades operativas utilizando el método directo presentado en la Figura 12.12, y las reglas de ajuste para el método directo que se presentan en la Figura 12.13.

- Describa brevemente los principales cambios en el efectivo identificados en el estado de flujos de efectivo.

-

Calcule las siguientes medidas de efectivo:

- Relación de flujo de efectivo operativo

- Ratio de gasto de capital (Pista: Los gastos de capital se pueden encontrar en la sección de actividades de inversión del estado de flujos de efectivo preparado en la parte a.)

- Flujo de caja libre

-

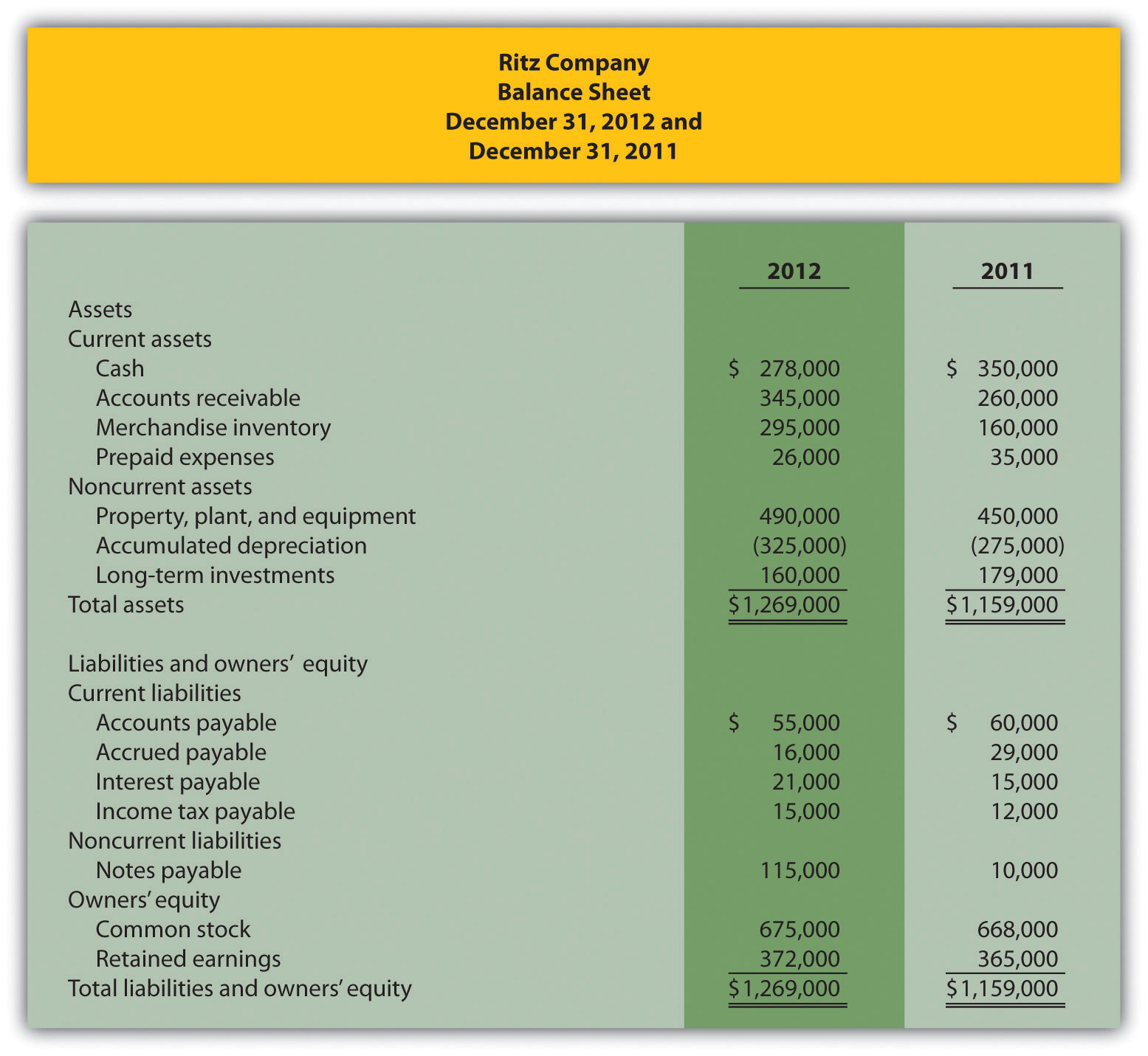

Preparar y Analizar un Estado de Flujos de Efectivo, Método Indirecto y Método Directo. El balance más reciente de Ritz Company, estado de resultados y otra información importante para 2012 se presentan de la siguiente manera.

Los datos adicionales para 2012 son los siguientes:

- Se vende equipo con un valor contable de $15,000 (= $100,000 costo − $85,000 depreciación acumulada) por $32,000 efectivo

- Equipo comprado por $140,000 en efectivo

- Se vendieron inversiones a largo plazo por $23,000 en efectivo y estas inversiones tuvieron un costo original de $24,000

- Inversiones compradas a largo plazo por $5,000 en efectivo

- Bonos emitidos por $105,000 efectivo

- Acciones ordinarias emitidas por $7,000 en efectivo

- Declarado y pagado $11,000 en dividendos en efectivo

Requerido:

- Utilice los cuatro pasos descritos en el capítulo para elaborar un estado de flujos de efectivo para el año terminado el 31 de diciembre de 2012, utilizando el método indirecto. Consulte el formato presentado en la Figura 12.8.

- El dueño de Ritz Company quiere saber por qué el efectivo disminuyó de $350,000 a $278,000 dado el ingreso neto de la compañía de $18,000. Utilice la información del estado de flujos de efectivo para explicar brevemente por qué disminuyó el efectivo.

- Utilice los cuatro pasos descritos en el capítulo, así como en el apéndice, para elaborar un estado de flujos de efectivo del año terminado el 31 de diciembre de 2012, utilizando el método directo. Consulte el formato de sección de actividades operativas utilizando el método directo presentado en la Figura 12.12 y las reglas de ajuste para el método directo que se presentan en la Figura 12.13.

Un paso más allá: Casos de desarrollo de capacidades

- Southwest Airlines Estado de Flujos de Efectivo. Consulte la Nota 12.3 “Negocios en Acción 12.1" ¿Cómo podría aumentar el saldo de caja de Southwest en $147,000,000 a pesar de que la compañía generó $1,600,000,000 en efectivo a partir de actividades operativas?

- Home Depot y Lowe's Estado de Flujos de Efectivo. Consulte la Nota 12.10 “Negocios en Acción 12.2" ¿Cuánto efectivo se generó de las actividades diarias para cada empresa? ¿Dónde se gastó la mayor parte de este efectivo para cada empresa?

-

Proyecto Internet: Estado de Flujos de Efectivo. Utilizando Internet, encuentra el reporte anual más reciente de una empresa de tu elección. Imprime el estado de flujos de efectivo e inclúyalo con tu respuesta a los siguientes requisitos.

Requerido:

- ¿Cuánto efectivo fue proporcionado por (utilizado por) las actividades de operación? Compare esta cantidad con el ingreso neto (a menudo llamado ganancias netas) y explique por qué los dos son diferentes.

- ¿Qué método utilizó la empresa para preparar la sección de actividades operativas, directa o indirecta? Explique.

- ¿Cuánto efectivo fue proporcionado por (utilizado por) las actividades de inversión? ¿Qué actividad de esta sección tuvo el mayor impacto en la inversión de flujos de efectivo?

- ¿Cuánto efectivo fue proporcionado por (utilizado por) las actividades de financiamiento? ¿Qué actividad de esta sección tuvo el mayor impacto en el financiamiento de flujos de efectivo?

- Calcular el flujo de caja libre. ¿La empresa generó suficiente efectivo a partir de las actividades de operación para cubrir gastos de capital? Explique.

- Flujo de efectivo de dividendos en Microsoft. Consulte la Nota 12.23 “Negocios en Acción 12.4" ¿Cuánto pagó Microsoft en dividendos durante el segundo trimestre de 2005? ¿Por qué Microsoft pagó un dividendo tan grande a los accionistas?

- Flujos de efectivo en Amazon.com. Consulte la Nota 12.34 “Negocios en Acción 12.5" ¿Por qué Amazon.com prefiere utilizar el flujo de caja libre por acción en lugar de las ganancias por acción para evaluar a la empresa?

-

Actividad de Grupo: Análisis de Estado de Flujos de Efectivo de General Motors. La siguiente información proviene del estado consolidado de flujos de efectivo de General Motors (GM) para el año terminado el 31 de diciembre de 2005 (en millones).

Requerido:

Un asesor de inversiones revisó recientemente el estado de flujos de efectivo y balance general de GM y declaró: “¡GM está muy bien! Están sentados en efectivo de más de $30,000,000,000. ¡No hay problema de flujo de caja con esta empresa!” En grupos de dos a cuatro alumnos, decidan si están de acuerdo con esta afirmación. Apoye tu conclusión con un análisis de los flujos de efectivo de GM.

Caso Integral

-

Ética: Manipulación de datos para alcanzar el flujo de caja objetivo. Country Market, Inc., vende productos de alimentos y bebidas en sus cinco tiendas minoristas. El ejercicio fiscal de la compañía finaliza el 31 de diciembre. El presidente y director general de la compañía, Jean Williams, acaba de recibir un borrador del estado de flujos de efectivo del controlador, Stan Walker. Jean está muy interesada en los resultados ya que una parte significativa de su bono anual depende de generar al menos 400,000 dólares en efectivo de las actividades operativas. Se proporciona un resumen de la declaración en lo siguiente:

Becky Swanson, la directora financiera (CFO) de Country Market, es abordada por Jean:

Jean: Becky, ¿has visto el estado de flujos de efectivo? Becky: No, todavía no. La última vez que escuché que Stan estaba a punto de terminar con eso. Jean: Acaba de dejar una copia para mi revisión. Becky: Excelente. ¿Cómo se ve? Jean: En general se ve bien, pero algo debe estar mal con el número de actividades operativas. Asumí que estaría muy por encima de los 400,000 dólares. ¿Puedes echarle un vistazo y asegurarte de que superamos los $400,000? Becky: Haré lo que pueda. Jean: Genial. Sabía que podía depender de ti. Poco después de esta discusión, Becky regresó con números revisados: Becky: Jean, aquí está el estado corregido de flujos de efectivo (ver como sigue). Pude reclasificar una porción del efectivo recibido de la venta de inversiones a largo plazo a la sección de actividades operativas para llegar a $403,000. Jean: ¡Excelente! Gracias, Becky, ¡sabía que podías hacerlo!

Requerido:

- ¿Qué impacto tuvo la reclasificación de los flujos de efectivo en el incremento neto total de efectivo? Explique.

- ¿Son éticas las acciones de Becky? Explique.

- Si fueras el CFO, ¿cómo manejarías la solicitud de Jean? (Si es necesario, revisar la presentación de ética en el Capítulo 1 para obtener información adicional.)