35.4: Capítulo 7 Liquidación

- Page ID

- 66307

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

- Reconocer los motivos para que se desestime un caso del Capítulo 7.

- Estar familiarizado con los requisitos de prueba de medios del BAPCPA antes de que se otorgue la descarga del Capítulo 7.

- Conocer en qué circunstancias a un deudor se le negará la baja.

- Entender el orden de distribución del patrimonio del deudor bajo el Capítulo 7.

Deberes del Fideicomisario conforme al Capítulo 7; Motivos de Despido: La Prueba de Medios

Salvo lo señalado, las disposiciones discutidas hasta ahora se aplican a cada tipo de procedimiento concursal. La siguiente discusión se limita a ciertas disposiciones del Capítulo 7.

Deberes del Fideicomisario

Además de los deberes ya señalados, el síndico tiene otros deberes en virtud del Capítulo 7. Debe vender los bienes por dinero, cerrar el patrimonio “con la mayor celeridad que sea compatible con el interés superior de las partes interesadas”, investigar los asuntos financieros del deudor, examinar las pruebas de créditos, rechazar las indebidas, oponerse a la liberación del deudor cuando hacerlo sea aconsejable en el fideicomisario opinión, proporcionar al acreedor información sobre el patrimonio y su administración (a menos que el tribunal ordene lo contrario), presentar informes fiscales si el negocio continúa siendo operado, y hacer un informe final y presentarlo ante el tribunal.

Conversión

En virtud del artículo 706 del código concursal, el deudor podrá convertir en cualquier momento un caso del Capítulo 7 al Capítulo 11, 12 ó 13. El tribunal podrá ordenar la conversión al Capítulo 11 en cualquier momento a petición de una parte interesada y previa notificación y audiencia. Y, como se discutirá a continuación, un caso puede convertirse del Capítulo 7 al Capítulo 13 si el deudor está de acuerdo, o ser desestimado si no lo hace, en aquellos casos en que el deudor gana demasiado dinero para ser dado de baja sin que sea un “abuso” bajo el acto de 2005.

Despido

El tribunal podrá desestimar un caso por tres razones generales.

La primera razón es “por causa”, previa notificación y audiencia por causa, incluyendo (1) retraso irrazonable del deudor que perjudica a los acreedores, (2) falta de pago de los honorarios requeridos, (3) falta de presentación de los documentos y anexos requeridos.

El segundo motivo de despido (o, con el permiso del deudor, la conversión al Capítulo 11 o 13) se aplica a los deudores cuya deuda es principalmente deuda de consumo: el tribunal podrá —previa notificación y audiencia— desestimar un caso si otorgar alivio sería “un abuso de las disposiciones” del código concursal.

El tercer motivo de despido es realmente el quid de la ley de 2005: bajo ella, el tribunal encontrará que otorgar alivio en virtud del Capítulo 7 a un deudor cuya deuda es principalmente deuda de consumo es “un abuso” si el deudor gana demasiado dinero. El deudor debe pasar una prueba de medios: Si es lo suficientemente pobre, puede ir al Capítulo 7. Si no es lo suficientemente pobre (o si no lo son, en el caso de una pareja casada), el capítulo 13 —hacer pagos a los acreedores— es el camino a seguir. Aquí está la explicación de un practicante de la prueba de medios:

Para aplicar la prueba de medios, los tribunales analizarán los ingresos promedio del deudor durante los 6 meses anteriores a la presentación [no los ingresos del deudor al momento de presentar la declaración, cuando—digamos— acaba de perder su empleo] y lo compararán con los ingresos medios de ese estado. Por ejemplo, el ingreso anual medio para un solo asalariado en California es de $42,012. Si el ingreso está por debajo de la mediana, entonces el Capítulo 7 permanece abierto como opción. Si los ingresos superan la mediana, se aplicarán las partes restantes de la prueba de medias.

El siguiente paso en el cálculo toma ingresos mensuales menos gastos de subsistencia razonables [los “gastos de subsistencia razonables” se calculan estrictamente con base en los estándares del IRS; la cifra excluye los pagos de las deudas incluidas en la quiebra], y multiplica esa cifra por 60. Esto representa la cantidad de ingresos disponibles a lo largo de un periodo de 5 años para el reembolso de las obligaciones de deuda.

Si los ingresos disponibles para el reembolso de la deuda durante ese periodo de 5 años son de 10,000 dólares o más, entonces se requerirá el Capítulo 13. Es decir, a quien gane por encima de la mediana estatal, y con al menos $166.67 mensuales (10,000 dólares divididos por 60) de ingresos disponibles, automáticamente se le negará el Capítulo 7. Entonces, por ejemplo, si el tribunal determina que tienes $200 mensuales ingresos por encima de los gastos de manutención, $200 veces 60 son $12,000. Dado que $12,000 está por encima de los 10,000 dólares, estás atascado con el Capítulo 13.

¿Qué sucede si estás por encima del ingreso medio pero NO tienes al menos $166.67 mensuales para pagar tus deudas? Después se aplica la parte final de la prueba de medios. Si el ingreso disponible es inferior a $100 mensuales, entonces el Capítulo 7 vuelve a ser una opción. Si el ingreso disponible está entre $100 y $166.66, entonces se mide contra la deuda como porcentaje, siendo 25% el referente.

En otras palabras, digamos que tu ingreso está por encima de la mediana, tu deuda es de $50,000, y solo tienes $125 de ingresos mensuales disponibles. Tomamos $125 veces 60 meses (5 años), lo que equivale a $7,500 en total. Dado que $7,500 es menos del 25% de tu deuda de $50,000, el Capítulo 7 sigue siendo una opción posible para ti. Si su deuda era de solo $25,000, entonces sus $7,500 de ingresos disponibles excederían el 25% de su deuda y se le requeriría presentar bajo el Capítulo 13.

En resumen, primero averigüe si está por encima o por debajo del ingreso medio de su estado; las cifras de ingresos medios están disponibles en www.new-bankruptcy law-info.com. Asegúrese de contabilizar los ingresos de su cónyuge si es una familia de dos ingresos. A continuación, deduzca sus gastos de vida mensuales promedio de sus ingresos mensuales y multiplique por 60. Si el resultado está por encima de los 10,000 dólares, estás atascado con el Capítulo 13. Si el resultado está por debajo de $6,000, es posible que aún pueda presentar el Capítulo 7. Si el resultado está entre $6,000 y $10,000, compárelo con 25% de su deuda. Por encima del 25%, estás viendo el Capítulo 13 con seguridad. Charles Phelan, “La nueva prueba de medios de bancarrota explicada en inglés llano”, Buzzle.com, www.buzzle.com/editorials/1-10-2006-85999.asp.

La ley también requiere que los abogados firmen la petición (así como el deudor); la firma del abogado certifica que la petición está bien fundamentada de hecho y que el abogado no tiene conocimiento tras indagación razonable de que los horarios y cálculos son incorrectos. Así, los abogados tienen un incentivo para equivocarse a favor de presentar el Capítulo 13 en lugar del Capítulo 7 (tal vez eso fue parte del propósito del Congreso en esta sección de la ley).

Si hubo un despido, el deudor y los acreedores tienen los mismos derechos y recursos que tenían antes de que se iniciara el caso, como si el caso nunca se hubiera presentado (casi). El deudor puede volver a presentar de inmediato, a menos que el tribunal ordene una sanción de 120 días (por no comparecer). En la mayoría de los casos, un deudor puede presentar instantáneamente un Capítulo 13 luego de un despido del Capítulo 7.

Distribución del Patrimonio y Descarga; Negación de Descarga

Distribución de la finca

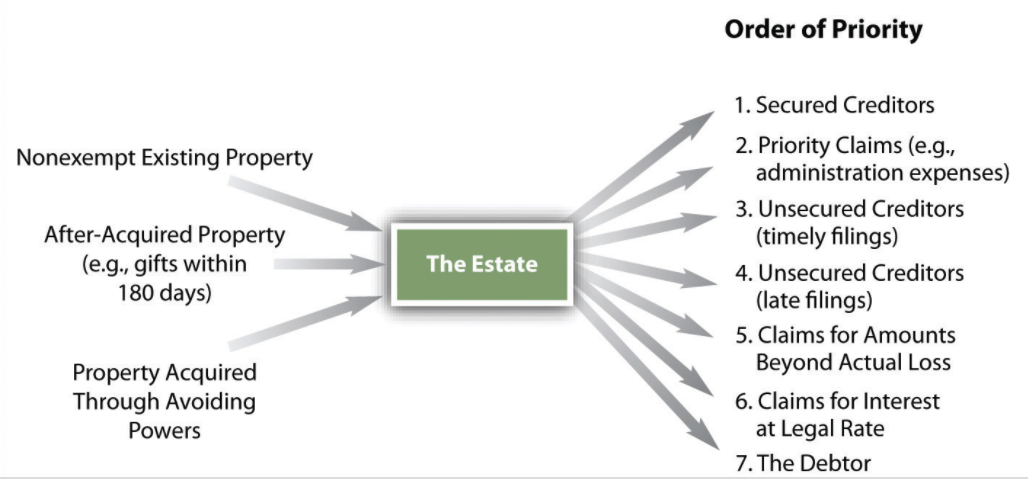

El patrimonio incluye todos sus bienes o todos sus bienes (en el caso de una pareja casada) ampliamente definidos. De la herencia, el deudor retira los bienes reclamados exentos; el síndico puede recuperar algunos bienes retirados indebidamente del patrimonio (transferencias preferenciales y fraudulentas), y lo que queda es el patrimonio distribuible. Es importante señalar que la gran mayoría de las quiebras del Capítulo 7 son casos sin activos —90-95 por ciento de ellos, según un fideicomisario concursal desde hace mucho tiempo.Eugene Crane, Audiencia ante el Subcomité de Derecho Mercantil y Administrativo de la Comisión de la Judicatura, Cámara de Representantes, Ciento Décimo Congreso, Segunda Sesión, Declaración ante la Subcomisión Judicial de la Cámara, 16 de septiembre de 2008; judiciary.house.gov/hearings/... 10th/44493.PDF. Eso significa que los acreedores no obtienen nada. Pero en aquellos casos en que haya bienes, el síndico deberá distribuir el patrimonio a las clases restantes de reclamantes en este orden:

- Acreedores garantizados, pagados sobre sus garantías reales

- Reclamaciones con prioridad

- Acreedores no garantizados que presentaron sus créditos a tiempo

- Acreedores no garantizados que tardaron en presentar la declaración, si no tenían aviso de la quiebra

- Acreedores no garantizados que llegaban tarde y tenían aviso, real o constructivo

- Reclamaciones de acreedores por multas, sanciones y daños ejemplares o punitivos

- Intereses para todos los acreedores a la tasa legal

- El deudor

Figura 35.3 Distribución del patrimonio

Descarga

Una vez que se distribuya el patrimonio, el tribunal ordenará que el deudor sea liberado (a excepción de las deudas no descargables) a menos que se aplique una de las siguientes excepciones generales para denegar la liberación (es decir, alivio de la deuda). Esta lista no es exhaustiva:

- El deudor no es un particular. En un caso del Capítulo 7, una corporación o sociedad no recibe una baja concursal; en cambio, la entidad se disuelve y sus activos liquidan. Las deudas siguen siendo teóricamente válidas pero incobrables hasta que haya corrido el plazo de prescripción sobre ellas. Sólo un individuo puede recibir una descarga del Capítulo 7.11 Código de los Estados Unidos, Sección 727 (a) (1).

- El deudor ha ocultado o destruido bienes con la intención de defraudar, obstaculizar o demorar dentro de los doce meses anteriores a la presentación de la petición.

- El deudor ha ocultado, destruido o falsificado libros y registros

- El deudor ha mentido bajo juramento, dado a sabiendas una cuenta falsa, presentado o utilizado un reclamo falso, dado o recibido sobornos, se negó a obedecer órdenes judiciales.

- El deudor no ha explicado satisfactoriamente alguna pérdida de bienes.

- El deudor haya declarado la quiebra del Capítulo 7 o del Capítulo 11 en el plazo de ocho años, o el Capítulo 13 dentro de los seis años (con algunas excepciones).

- El deudor no participó en “un curso de instrucción relativo a la gestión financiera personal” (a menos que eso esté excusado).

- Un deudor individual ha “abusado” del proceso de quiebra. Una transferencia preferencial no es un “abuso”, sino que se va a dejar de lado. Ganar demasiado dinero para presentar el Capítulo 7 es “un abuso” que negará la baja.

Se podrá revocar una liberación si el deudor cometió fraude durante el procedimiento concursal, pero el fideicomisario o un acreedor deberán solicitar la revocación dentro del plazo de un año a partir de la liberación.

Tener denegada la baja no afecta la administración del caso concursal. El síndico puede (y seguirá) liquidando cualquier activo no exento del deudor y pagando a los acreedores, pero el deudor aún tiene que pagar las deudas sobrantes.

En cuanto a cualquier consecuencia de la baja, la ley concursal prohíbe a las dependencias gubernamentales discriminar a una persona que haya pasado por quiebra. También se protege a los deudores de la discriminación por parte de empleadores privados; por ejemplo, un empleador privado no puede despedir a un deudor debido a la quiebra. Ciertamente, sin embargo, la calificación crediticia del deudor se verá afectada por la quiebra.

Llave para llevar

Un caso concursal del Capítulo 7 podrá ser desestimado por causa o porque el deudor haya abusado del sistema. Se considera automáticamente que el deudor ha abusado del sistema si gana demasiado dinero. Con el permiso del deudor, el Capítulo 7 podrá convertirse al Capítulo 11, 12 ó 13. La ley exige que el deudor pase una prueba de medios para calificar para el Capítulo 7. Suponiendo que el deudor sí califica para el Capítulo 7, sus bienes no exentos (si los hay) son vendidos por el fideicomisario y distribuidos a los acreedores de acuerdo con una prioridad establecida en la ley. Se puede negar una liberación, en general porque el deudor se ha comportado de manera deshonesta o —de nuevo— ha abusado del sistema.

Ejercicios

- ¿Cuál es la diferencia entre la negación de una descarga por causa y la negación por abuso?

- ¿Cuál es la diferencia entre un despido y una denegación de alta?

- ¿Qué acreedores se satisfacen primero en una quiebra del Capítulo 7?