1.1: Introducción- Qué es la Contabilidad

- Page ID

- 64616

OBJETIVOS DE APRENDIZAJE

Al final de esta lección, usted será capaz de:

- Definir contabilidad

- Describir la evolución de la contabilidad

- Identificar razones para el estudio de la contabilidad.

- Enumerar diversos tipos de actividades contables

- Identificar usuarios de información contable.

- Explicar la importancia de la Ética en los negocios y la contabilidad y el motivo de la promulgación de la Ley SARBANES OXLEY.

¿Por qué necesitamos información financiera?

Cada negocio necesita información financiera para poder responder a las siguientes preguntas:

- ¿Cuánto efectivo necesita el negocio?

- ¿Cuál es la ganancia o pérdida de la empresa?

- ¿Cuánto debería vender el negocio?

- ¿Cuál es el costo de los bienes vendidos?

- ¿Cuáles son los gastos del negocio?

- ¿Los clientes le deben dinero al negocio?

- ¿Cuánto dinero le debe el negocio a los vendedores (proveedores)?

El siguiente video da una breve descripción de muchos de los temas de esta lección. Antes de revisar el video, considera estas preguntas:

- ¿Qué es la Contabilidad?

- ¿Qué es el negocio?

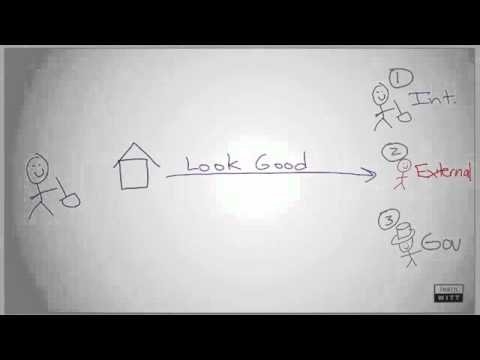

- ¿Quiénes son las tres personas que quieren conocer la historia de tu negocio?

- ¿Qué lenguaje de Contabilidad utiliza el gobierno?

- ¿Qué lenguaje de Contabilidad utilizan los Inversionistas?

- ¿Qué lenguaje de Contabilidad emplean los usuarios internos?

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llfinancialaccounting/? p=28

La contabilidad es el lenguaje de los negocios

Toda organización empresarial que tiene recursos económicos, como dinero, maquinaria y edificios, utiliza información contable. Por esta razón, la contabilidad se llama el lenguaje de los negocios. La contabilidad también sirve como el lenguaje que proporciona información financiera sobre organizaciones sin fines de lucro como gobiernos, iglesias, organizaciones benéficas, fraternidades y hospitales. Sin embargo, estas entidades no son negocios porque no operan de manera con fines de lucro. En este curso nos centraremos en la contabilidad para firmas de negocios.

El proceso contable proporciona datos financieros para una amplia gama de individuos cuyos objetivos en el estudio de los datos varían ampliamente. Los funcionarios bancarios, por ejemplo, pueden estudiar los estados financieros de una compañía para evaluar la capacidad de la compañía para reembolsar un préstamo. Los posibles inversionistas pueden comparar datos contables de varias empresas para decidir qué compañía representa la mejor inversión. La contabilidad también proporciona a la administración datos financieros significativos útiles para la toma de decisiones.

La información contable financiera aparece en los estados financieros que están destinados principalmente a uso externo (aunque la administración también los usa para ciertas decisiones internas). Accionistas y acreedores son dos de las partes externas que necesitan información contable financiera. Estas partes externas deciden sobre asuntos pertenecientes a toda la empresa, como por ejemplo, aumentar o disminuir su inversión en una empresa o extender crédito a una empresa. En consecuencia, la información contable financiera se relaciona con la empresa en su conjunto, mientras que la contabilidad gerencial se enfoca en las partes o segmentos de la compañía.

La información contable gerencial es de uso interno y proporciona información especial para los gerentes de una empresa. La información que utilizan los administradores puede variar desde datos de planificación amplios y de largo alcance hasta explicaciones detalladas de por qué los costos reales variaron de las estimaciones de costos. Contadores de gestión en una empresa elaboran los estados financieros. Por lo tanto, los contadores de gestión deben ser conocedores de la contabilidad y la presentación de informes financieros. Los estados financieros son las representaciones de la dirección, no la firma de CPA que realiza la auditoría.

Responde las siguientes preguntas para cuestionar tu comprensión del video y las lecturas. Elige qué tan seguro estás, Tal vez, Probablemente o Definitivamente, ¡para verificar tu respuesta!

La contabilidad es el lenguaje de los negocios

Toda organización empresarial con fines de lucro que tenga recursos económicos, como dinero, maquinaria y edificios, utiliza información contable. Por esta razón, la contabilidad se llama el lenguaje de los negocios. La contabilidad también sirve como el lenguaje que proporciona información financiera sobre organizaciones sin fines de lucro como gobiernos, iglesias, organizaciones benéficas, fraternidades y hospitales. Sin embargo, estas entidades no son negocios porque no operan de manera con fines de lucro. En este curso nos centraremos en la contabilidad para firmas de negocios.

El proceso contable proporciona datos financieros para una amplia gama de individuos cuyos objetivos en el estudio de los datos varían ampliamente. Los funcionarios bancarios, por ejemplo, pueden estudiar los estados financieros de una compañía para evaluar la capacidad de la compañía para reembolsar un préstamo. Los posibles inversionistas pueden comparar datos contables de varias empresas para decidir qué compañía representa la mejor inversión. La contabilidad también proporciona a la administración datos financieros significativos útiles para la toma de decisiones.

La información contable financiera aparece en los estados financieros que están destinados principalmente a uso externo (aunque la administración también los usa para ciertas decisiones internas). Accionistas y acreedores son dos de las partes externas que necesitan información contable financiera. Estas partes externas deciden sobre asuntos pertenecientes a toda la empresa, como por ejemplo, aumentar o disminuir su inversión en una empresa o extender crédito a una empresa. En consecuencia, la información contable financiera se relaciona con la empresa en su conjunto, mientras que la contabilidad gerencial se enfoca en las partes o segmentos de la compañía.

La información contable gerencial es de uso interno y proporciona información especial para los gerentes de una empresa. La información que utilizan los administradores puede variar desde datos de planificación amplios y de largo alcance hasta explicaciones detalladas de por qué los costos reales variaron de las estimaciones de costos. Contadores de gestión en una empresa elaboran los estados financieros. Por lo tanto, los contadores de gestión deben ser conocedores de la contabilidad y la presentación de informes financieros. Los estados financieros son las representaciones de la dirección, no la firma de CPA que realiza la auditoría.

Responde las siguientes preguntas para cuestionar tu comprensión del video, recuerda elegir qué tan seguro estás con tu respuesta, ¡Quizás, Probablemente o Definitivamente!

NUEVOS TÉRMINOS

Contabilizar el lenguaje de los negocios. El proceso de identificación, medición y comunicación de información económica para permitir juicios y decisiones informadas por parte de los usuarios de la información.

El proceso contable proporciona datos financieros para una amplia gama de individuos cuyos objetivos en el estudio de los datos varían ampliamente.

Contabilidad gerencial que suministra a los gerentes y propietarios datos financieros significativos que son útiles para la toma de decisiones

Principios contables generalmente aceptados por los PCGA

- Principios contables: Una perspectiva empresarial. Autor: James Don Edwards, Universidad de Georgia & Roger H. Hermanson, Universidad Estatal de Georgia. Proporcionado por: Endeavour International Corporation. Proyecto: El Proyecto de Texto Global. Licencia: CC BY: Atribución

- Trabajos de Contador - ¿Qué es Contabilidad? . Autor: Empleos de Contador. Ubicado en: https://youtu.be/Yj24JwZVd54. Licencia: Todos los Derechos Reservados. Términos de licencia: Licencia estándar de YouTube