13.2: Entradas de Diario para Alianzas

- Page ID

- 64771

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Invertir en una asociación

Los socios (o propietarios) pueden invertir efectivo u otros activos en sus negocios. Incluso pueden transferir una nota o hipoteca al negocio si uno está asociado con un activo que el propietario le está dando al negocio. Los activos aportados al negocio se registran al valor justo de mercado. Cada vez que un socio invierte en el negocio, el socio recibe capital o propiedad de la sociedad. Tendrás una cuenta de capital y una cuenta de retiro (o dibujo) por cada socio.

Para ilustrar, Sam Sun y Ron Rain decidieron formar una asociación. Sam aporta 100.000 dólares en efectivo a la asociación. Ron va a dar $25,000 en efectivo y un automóvil con un valor de mercado de 30,000 dólares. Ron también va a transferir el billete de 20,000 dólares del automóvil al negocio. Las entradas del diario serían:

| Cuenta | Débito | Crédito |

| Efectivo | 100,000 | |

| S. Sol, Capital | 100,000 | |

| Para registrar la contribución en efectivo por el propietario | ||

| Efectivo | 25,000 | |

| Automobile | 30,000 | |

| Nota por Pagar | 20,000 | |

| R. Lluvia, Capital (25,000 + 30,000 — 20,000) | 35,000 | |

| Para registrar activos y notas aportadas por el propietario |

Las entradas podrían separarse como se ilustra o podría combinarse en una sola entrada con un débito en efectivo por 125,000 dólares ($100,000 de Sam y $25,000 de Ron) y los demás débitos y créditos restantes como se ilustra. De cualquier manera es aceptable. Dado que la nota será pagada por la sociedad, se registra como un pasivo de la sociedad y reduce el saldo de capital de Ron Rain.

Los socios pueden sacar dinero del negocio cuando quieran. Por lo general, los socios no se consideran empleados de la compañía y es posible que no obtengan cheques de pago. Cuando los socios sacan dinero del negocio, se registra en la cuenta de Retiros o Dibujo. Recuerde, esta es una cuenta de contra-capital ya que los propietarios están reduciendo el valor de su propiedad al sacar dinero de la compañía.

Para ilustrar, Sam Sun quiere irse de vacaciones en la playa y decide sacar $8,000 del negocio. Ron Rain quiere ir a Escocia y sacará $15,000 del negocio. Las entradas del diario serían:

| Cuenta | Débito | Crédito |

| S. Sol, Retirada | 8,000 | |

| Efectivo | 8,000 | |

| Para registrar efectivo retirado por el propietario | ||

| R. Lluvia, Retirada | 15,000 | |

| Efectivo | 15,000 | |

| Para registrar efectivo retirado por el propietario |

Al igual que en el ejemplo anterior, las entradas también podrían combinarse en una sola entrada con el crédito para cobrar $23,000 ($8,000 de Sam + $15,000 de Ron) y los débitos como se indicó anteriormente en su lugar.

Asignación de ingresos

Una vez que se calcula el ingreso neto a partir de la cuenta de resultados (ingresos — gastos), los ingresos o pérdidas netos se asignan o dividen entre los socios y se cierran a sus cuentas de capital individuales. Los socios deben acordar un método de asignación cuando formen la asociación. Los socios pueden dividir ingresos o pérdidas como quieran pero las 3 formas más comunes son:

- Porcentajes convenidos: Cada socio recibe un porcentaje previamente acordado. Por ejemplo, Sam Sun obtendrá 60% y Ron Rain obtendrá 40%. Para asignar ingresos, ingresos netos o pérdidas se multiplica por el porcentaje pactado.

- Porcentaje de capital: Cada socio recibe un porcentaje de capital calculado como Capital Asociado/Capital Total para todos los socios. Usando Sam y Ron, Sam tiene un capital de $100,000 y Ron tiene un capital de $35,000 para un capital total de sociedad de $135,000 (100,000 + 35,000). El porcentaje de capital de Sam sería 74% (100,000/135,000) y el porcentaje de Ron sería 26% (35,000/ 135,000). Para destinar ingresos, el porcentaje de capital se multiplica por el ingreso o pérdida neta del periodo.

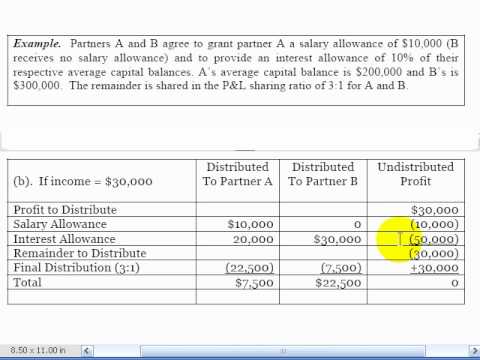

- Salarios, Intereses, Porcentaje convenido: Dado que los propietarios no son empleados y normalmente no reciben cheques de pago, aún deben ser compensados por el trabajo que realizan para el negocio. En este método, comenzamos con el ingreso neto y damos salarios a los socios, luego calculamos un monto de interés con base en su inversión en el negocio, y cualquier resto se asigna utilizando porcentajes establecidos. Esto es de lejos lo más confuso por lo que sería útil un ejemplo de video.

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llfinancialaccounting/? p=238

Nota: El video muestra una proporción de compartición de 3:1. Para usar esto en los cálculos, sumarás los números presentados juntos (3 + 1 = 4) y dividirás cada número de la proporción de reparto entre este total para obtener un porcentaje. La proporción de reparto de 3:1 significa 75% (3/4) y 25% (1/4).

Las entradas de diario para cerrar la utilidad o pérdida neta y destinar a los socios para cada uno de los escenarios presentados en el video serían (recuerde, los ingresos y gastos se cierran primero al resumen de ingresos y luego el ingreso o pérdida neta se cierra a las cuentas de capital):

| Cuenta | Débito | Crédito |

| Resumen de ingresos | 70,000 | |

| Socio A, Capital | 37,500 | |

| Socio B, Capital | 32,500 | |

| Para registrar la asignación de $70,000 ingresos netos a los socios. | ||

| Resumen de ingresos | 30,000 | |

| Socio A, Capital | 7,500 | |

| Socio B, Capital | 22,500 | |

| Para registrar la asignación de $30,000 ingresos netos a los socios. | ||

| Socio A, Capital | 22,500 | |

| Socio B, Capital | 12,500 | |

| Resumen de ingresos | 10,000 | |

| Para registrar la asignación de $10,000 PÉRDIDAS netas a los socios. |

Si los socios no pueden o no deciden cómo se asignarán los ingresos, asignarlos equitativamente entre los socios (para 4 socios divida el ingreso neto por 4; para 3 socios divida el ingreso neto por 3, etc.).

Liquidación de una Sociedad

A veces las cosas no van tan bien como se planeó en un negocio y puede ser necesario salir del negocio. Cuando una sociedad sale del negocio, se deben completar los siguientes elementos:

- Todas las entradas de cierre deben completarse, incluida la asignación de cualquier ganancia o pérdida neta a los socios.

- Cualquier activo que no sea efectivo debe venderse por efectivo y cualquier ganancia o pérdida de la venta se asignaría a los socios.

- Cualquier pasivo debe ser pagado.

- Cualquier efectivo restante se asigna a los socios en función del saldo de capital en la cuenta de cada socio (nota: esta no es una cifra asignada sino el saldo de capital real de cada socio después de las otras transacciones).

Aquí hay un buen (pero largo) video que demuestra el proceso de liquidación y las entradas de diario requeridas.

Un elemento de YouTube ha sido excluido de esta versión del texto. Puedes verlo en línea aquí: pb.libretexts.org/llfinancialaccounting/? p=238

- Conferencia Contable 12 - División de Sociedades Ganancias y Pérdidas. Autor: Craig Pence. Ubicado en: https://youtu.be/wODP0UekxhM. Licencia: Todos los Derechos Reservados. Términos de licencia: Licencia estándar de YouTube

- Capítulo 12 Conferencia 3 - Contabilidad para la Liquidación de una Sociedad. Autor: Doug Parker. Ubicado en: https://youtu.be/rqFHf2uB6og. Licencia: Todos los Derechos Reservados. Términos de licencia: Licencia estándar de YouTube