5.5: El rango relevante y los costos no lineales

- Page ID

- 65990

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- Comprender los supuestos utilizados para estimar costos.

Pregunta: Bikes Unlimited está haciendo una suposición importante en la estimación de costos fijos y variables. ¿Cuál es esta suposición importante y por qué podría ser engañosa?

- Contestar

-

El supuesto es que los costos fijos totales y los costos variables por unidad siempre estarán en los niveles que se muestran en la Tabla 5.5 independientemente del nivel de producción. Esto no necesariamente se mantendrá cierto en todas las circunstancias.

Por ejemplo, digamos que Bikes Unlimited recoge un contrato grande con un cliente que requiere producir 30,000 unidades adicionales por mes. ¿Cree que las ecuaciones de costos en la Tabla 5.5 conducirían a estimaciones de costos precisas? Probablemente no, porque se incurrirían costos fijos adicionales para instalaciones, personal asalariado, y otras áreas. El costo variable por unidad probablemente cambiaría también ya que se requeriría mano de obra directa adicional (ya sea a través de horas extras, lo que requiere el pago de horas extras, o mediante la contratación de más empleados que son menos eficientes a medida que aprenden el proceso), y el volumen de piezas compradas a los proveedores aumentaría, quizás llevando a reducciones en los costos por unidad debido a descuentos por volumen para las piezas.

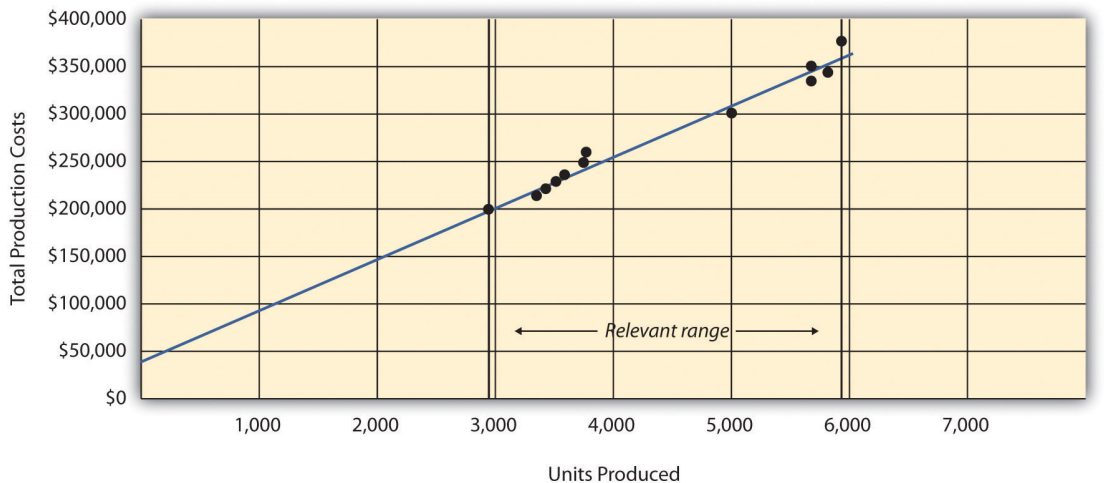

Como se definió anteriormente, el rango relevante es un término utilizado para describir el rango de actividad (unidades de producción en este ejemplo) para el cual los patrones de comportamiento de costos probablemente sean precisos. Debido a que los datos históricos utilizados para crear estas ecuaciones para Bikes Unlimited van desde un mínimo de 2,900 unidades en enero hasta un máximo de 5,900 unidades en abril (ver Tabla 5.4), la gerencia investigaría aún más los costos cuando los niveles de producción caigan fuera de este rango. El rango relevante para los costos totales de producción en Bikes Unlimited se muestra en la Figura 5.8. Corresponde al contador de costos determinar el rango relevante y dejar claro a la gerencia que las estimaciones que se hacen para la actividad fuera del rango relevante deben analizarse cuidadosamente para su precisión.

Figura\(\PageIndex{8}\): - Rango relevante para los costos totales de producción en bicicletas ilimitadas Recordemos que Bikes Unlimited estima costos basados en ventas proyectadas de 6,000 unidades para el mes de agosto. Si bien esto es ligeramente superior a las ventas más altas de 5,900 unidades en abril, Susan (contador de costos) determinó que Bikes Unlimited tenía la capacidad de producción para producir 6,000 unidades sin afectar significativamente los costos fijos totales o los costos variables por unidad. De esta manera determinó que un nivel de ventas de 6 mil unidades aún se encontraba dentro del rango relevante. Sin embargo, Susan también hizo que Eric (CFO) se enterara de que Bikes Unlimited se acercaba rápidamente a su capacidad Si se esperaba que las ventas aumentaran en el futuro, la compañía tendría que aumentar la capacidad, y las estimaciones de costos tendrían que ser revisadas.

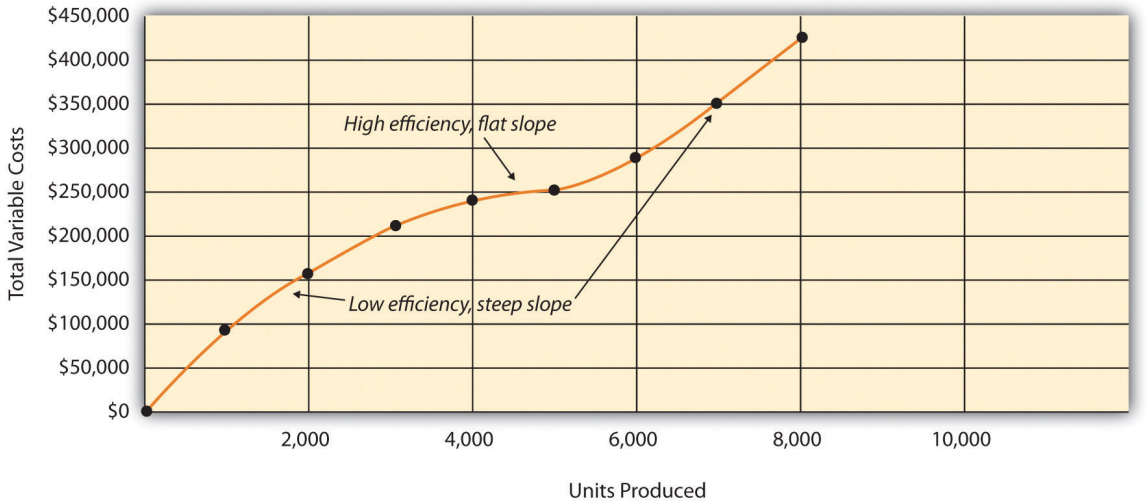

Pregunta: Otra suposición importante que realiza Bikes Unlimited es que todos los costos se comportan de manera lineal. Los costos variables, fijos y mixtos se describen y muestran como una línea recta. Sin embargo, muchos costos no son lineales y a menudo toman un patrón no lineal. ¿Por qué algunos costos se comportan de manera no lineal?

- Contestar

-

Supongamos que el patrón mostrado en la Figura 5.9 es para costos de producción variables totales. Considera esto: ¿Alguna vez has trabajado un trabajo en el que fuiste muy lento al principio pero mejoraste rápidamente con experiencia? Si una empresa produce solo unas pocas unidades cada mes, los trabajadores (mano de obra directa) no obtienen la experiencia necesaria para trabajar de manera eficiente y pueden perder tiempo y materiales. Esto tiene el efecto de impulsar el costo variable por unidad. Recordemos que la pendiente de la línea representa el costo unitario; así, cuando el costo unitario aumenta, también lo hace la pendiente. Si la empresa produce más unidades cada mes, los trabajadores adquieren experiencia lo que resulta en una mayor eficiencia, y el costo por unidad disminuye (tanto en materiales como en mano de obra). Esto hace que la línea de costo total se aplane un poco a medida que disminuye la pendiente. Esto está bien hasta que la compañía comience a alcanzar su límite en cuanto puede producir (llamado capacidad). Ahora la compañía debe contratar empleados adicionales sin experiencia o pagar horas extras a sus empleados actuales, lo que una vez más aumenta el costo por unidad. De esta manera la pendiente comienza a aumentar.

Figura\(\PageIndex{9}\): - Costos Variables No Lineales Aunque esta es probablemente una descripción más precisa de cómo se comportan realmente los costos variables para la mayoría de las empresas, es mucho más sencillo describir y estimar costos si asumes que son lineales. Siempre y cuando se identifique claramente el rango relevante, la mayoría de las empresas pueden utilizar razonablemente el supuesto de linealidad para estimar costos.

Definición

Se deben considerar dos supuestos importantes a la hora de estimar costos utilizando los métodos descritos en este capítulo.

- Cuando se estiman costos para un nivel específico de actividad, se supone que el nivel de actividad se encuentra dentro del rango relevante.

- Los costos se estiman asumiendo que son lineales.

Ambos supuestos son razonables siempre y cuando el rango relevante esté claramente identificado, y el supuesto de linealidad no distorsiona significativamente la estimación de costos resultante.

REVISAR PROBLEMA

- Utilizando los datos de la Nota 5.21 “Revisar Problema 5.5", identificar el rango relevante.

- ¿Por qué es importante determinar el rango relevante?

- Contestar

-

- El rango relevante, el rango de actividad para el que las estimaciones de costos tienen más probabilidades de ser precisas, es de 150 unidades (nivel de actividad más bajo) a 450 unidades de producción (nivel de actividad más alto).

- Identificar el rango relevante a la hora de estimar costos es importante porque si se está haciendo una estimación de costos para la actividad fuera del rango relevante, los costos fijos totales y los costos variables por unidad pueden ser diferentes de los descritos en la ecuación de costos. Por ejemplo, si se duplica la producción, es posible que se necesite espacio adicional en la fábrica, lo que resulta en costos fijos más altos.