13.1: Sociedades Limitadas

- Page ID

- 64973

Objetivos de aprendizaje

Comprender los siguientes aspectos de la sociedad limitada:

- Ley aplicable y definición

- Creación y capitalización

- Control y compensación

- Pasivos

- Fiscalidad

- Terminación

Ley aplicable y definición

La sociedad limitada es atractiva por su trato fiscal y su imposición de responsabilidad limitada a sus socios limitados.

Ley Rectora

La fuente original de la ley de sociedades anónimas es la Ley Uniforme de Sociedad Limitada (ULPA), que se redactó en 1916. Una versión revisada, la Ley Uniforme Revisada de Sociedad Limitada (RULPA), fue adoptada por la Conferencia Nacional de Comisionados de Leyes Uniformes en 1976 y posteriormente modificada en 1985 y en 2001.

El acto de 2001 fue

redactado para un mundo en el que las sociedades de responsabilidad limitada y las sociedades de responsabilidad limitada puedan satisfacer muchas de las necesidades anteriormente cubiertas por las sociedades limitadas. Por lo tanto, esta ley se dirige a dos tipos de empresas que parecen en gran parte más allá del alcance de las LLP y LLC: i) acuerdos comerciales sofisticados y arraigados por el administrador cuyos participantes se comprometen a largo plazo, y ii) acuerdos de planificación patrimonial (sociedades familiares limitadas). En consecuencia, la Ley asume que, la mayoría de las veces, las personas que la utilizan querrán (1) una gestión centralizada fuerte, fuertemente arraigada y (2) inversionistas pasivos con poco control o derecho a salir de la entidad. Las reglas de la Ley, y en particular sus reglas por defecto, han sido diseñadas para reflejar estos supuestos. “Ley Uniforme de Sociedad Limitada (2001), Nota Prefatoria”, Archivos NCCUSL, www.law.upenn.edu/bll/archives/ulc/ulpa/final2001.pdf.

Todos los estados, excepto Louisiana, adoptaron la ley de 1976 o 1985, la mayoría optando por la versión de 1985, y dieciséis estados han adoptado la versión de 2001. Los actos pueden ser referidos propiamente con un guión: “ULPA-1985” o “ULPA-2001”; se ha desechado la palabra revisada. Aquí, discutimos principalmente ULPA-1985. La Ley Uniforme de Asociación (UPA) o la Ley de Asociación Uniforme Revisada (RUPA) también se aplican a las sociedades limitadas, excepto cuando sea inconsistente con los estatutos de sociedades limitadas. El ULPA-2001 no está tanto relacionado con UPA o RUPA como lo estaban las versiones anteriores.

Definición

Una sociedad limitada (LP) se define como “una sociedad constituida por dos o más personas bajo las leyes de un Estado y que tiene uno o más socios generales y uno o más socios limitados” ULPA, Sección 102 (11). La forma tiende a ser atractiva en situaciones de negocios que se centran en un proyecto único o de plazo limitado, como hacer una película o desarrollar bienes raíces; también es ampliamente utilizada por las firmas de capital privado.

Creación y Capitalización

A diferencia de una sociedad general, se crea una sociedad limitada de acuerdo con el estatuto estatal que la autoriza. Hay dos categorías de socios: limitado y general. Los socios limitados capitalizan el negocio y los socios generales lo dirigen.

Creación

El acto requiere que los promotores de la firma presenten un certificado de sociedad limitada con el secretario de estado; si no lo hacen, o si el certificado es sustancialmente defectuoso, se crea una sociedad general. El certificado debe estar firmado por todos los socios generales. Debe incluir el nombre de la sociedad limitada (que debe incluir las palabras sociedad limitada para que el mundo sepa que hay propietarios de la firma que no son responsables más allá de su contribución) y los nombres y direcciones comerciales de los socios generales. Si hay algún cambio en los socios generales, se deberá modificar el certificado. El socio general puede ser, y muchas veces lo es, una corporación. Tener un socio general que sea una corporación logra el objetivo de responsabilidad limitada para todos, pero es algo así como un arreglo “torpe”. Ese problema se obvia en la sociedad de responsabilidad limitada, discutida en la Sección 13.2 “Sociedades de Responsabilidad Limitada”. Aquí hay un ejemplo de un acuerdo operativo de sociedad limitada: http://www.wyopa.com/Articles%20of%20limited%20partnership.htm.

Cualquier persona física, sociedad civil, sociedad limitada (nacional o extranjera), fideicomiso, patrimonio, asociación o corporación puede convertirse en socio de una sociedad limitada.

Capitalización

El dinero para capitalizar el negocio generalmente proviene principalmente de los socios limitados, que pueden ser sociedades o corporaciones. Es decir, los socios limitados utilizan el negocio como un dispositivo de inversión: esperan que los directivos de la firma (los socios generales) tomen sus contribuciones y les den un retorno positivo sobre él. Las contribuciones pueden ser dinero, servicios o bienes, o promesas de hacer tales contribuciones en el futuro.

Control y Compensación

Control

El control generalmente no es compartido por ambas clases de socios.

Socios Generales

El control de la sociedad limitada está en manos de los socios generales, que pueden, como se ha señalado, ser sociedades o corporaciones.

Socios Limitados

Bajo ULPA-1985 y sus predecesores, una pareja limitada que ejerciera algún control significativo incurriría en responsabilidad como una pareja general en cuanto a terceros que creyeran que ella era uno (la “regla de control”). No obstante, entre las cosas que podría hacer un socio limitado que no arriesgarían la pérdida de aislamiento de la responsabilidad personal estaban estos “puertos seguros”:

- Actuar como agente, empleado o contratista de la firma; o ser un funcionario, director o accionista de un socio general corporativo

- Consultoría con el socio general de la firma

- Solicitar o asistir a una reunión de socios

- Ser un fiador para la firma

- Votación de las modificaciones al acuerdo, sobre la disolución o liquidación de la sociedad, sobre los préstamos a la sociedad, sobre un cambio en su naturaleza de negocio, sobre la remoción o admisión de un socio general o limitado

No obstante, consulte la Sección 13.3.3 “Sociedades Limitadas de Responsabilidad Limitada” para conocer cómo esta “regla de control” ha sido abolida bajo la ULPA-2001.

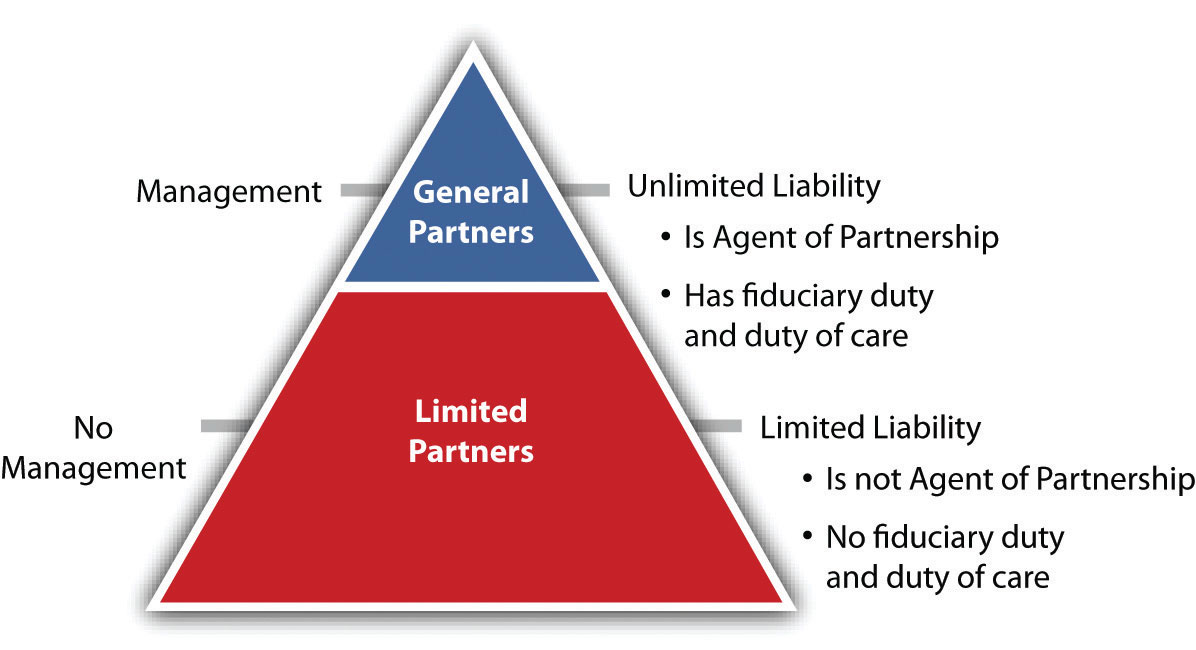

Los socios generales deben deberes fiduciarios a otros socios generales, la firma y los socios limitados; los socios limitados que no ejercen control no deben deberes fiduciarios. Ver Figura 13.1 “La Sociedad Limitada bajo ULPA-1985".

Figura 13.1 La Sociedad Limitada bajo ULPA-1985

El acuerdo de asociación puede especificar qué socios generales o limitados tienen derecho a votar sobre cualquier asunto, pero si el acuerdo otorga a los socios limitados derechos de voto más allá del “puerto seguro”, un tribunal puede abolir la responsabilidad limitada de ese socio.

Asignación de derechos de asociación

Los intereses de sociedad limitada pueden ser cedidos en su totalidad o en parte; si en su totalidad, el cedente deja de ser socio a menos que se acuerde lo contrario. Por lo general, una asignación se realiza como garantía para un préstamo. El cesionario se convierte en un nuevo socio limitado sólo si todos los demás consienten o si se dispone en el certificado; la cesión no causa disolución. La feliz facilidad con la que un socio limitado puede desprenderse del interés de la sociedad hace que la inversión en la firma aquí sea más así en una corporación que en una sociedad general.

Inspección de Libros

Los socios limitados tienen derecho a inspeccionar los libros y registros de la firma, pueden poseer intereses en competencia, pueden ser acreedores de la firma y pueden presentar demandas derivadas en nombre de la firma. No podrán retirar su aportación de capital si ello perjudicara los derechos de los acreedores.

Adición de nuevos socios

A menos que el acuerdo de asociación disponga lo contrario (generalmente lo hace), la admisión de socios limitados adicionales requiere el consentimiento por escrito de todos. Un socio general puede retirarse en cualquier momento con notificación por escrito; si el retiro es una violación del acuerdo, la sociedad limitada tiene derecho a reclamar daños y perjuicios. Un socio limitado puede retirarse en cualquier momento después de seis meses de aviso a cada socio general, y el socio retirante tiene derecho a cualquier distribución según el acuerdo o, en su caso, al valor razonable del interés basado en el derecho a participar en las distribuciones.

Compensación

Señalamos al discutir las asociaciones que los socios no tienen derecho a “compensación”, es decir, al pago por su trabajo; tienen derecho a una parte de las ganancias. Para las sociedades limitadas, la regla es un poco diferente.

Socios Generales

A menudo, a los socios generales se les paga por su trabajo de gestión en una escala móvil, recibiendo una mayor participación de cada dólar de flujo de caja a medida que aumentan las distribuciones de efectivo de los socios limitados, lo que le da al socio general un incentivo para aumentar las distribuciones de socios limitados.

Socios Limitados

Las ganancias o pérdidas se reparten según lo acordado en el certificado o, si no hay acuerdo, de acuerdo con los porcentajes de aportaciones de capital realizadas.

Pasivos

La responsabilidad no es compartida.

Socios Generales

Los socios generales son responsables como en una sociedad general, y tienen el mismo deber fiduciario y deber de cuidado que los socios en una sociedad general. Sin embargo, vea la discusión en la Sección 13.3.3 “Sociedades Limitadas de Responsabilidad Limitada” del tipo más reciente de LP, la sociedad limitada de responsabilidad limitada (triple LP), donde el socio general también recibe responsabilidad limitada bajo ULPA-2001.

Socios Limitados

Los socios limitados solo son responsables hasta el monto de su aportación de capital, siempre que el apellido del socio limitado no aparezca en el nombre de la sociedad (a menos que su nombre sea coincidentemente el mismo que el de uno de los socios generales cuyo nombre aparezca) y siempre que el socio limitado lo haga no participar en el control de la firma. Consulte la Sección 13.4.1 “Sociedades limitadas: Responsabilidad de los socios limitados por la gestión de sociedades anónimas” para un caso que destaca los problemas de responsabilidad para los socios.

Hemos estado discutiendo aquí ULPA-1985. Pero en un mundo de sociedades de responsabilidad limitada, sociedades de responsabilidad limitada y sociedades de responsabilidad limitada, “la regla de control se ha convertido en un anacronismo”; ULPA-2001 “proporciona un escudo de responsabilidad completo basado en el estado para cada socio limitado”, incluso si el socio limitado participa en la gestión y el control de la sociedad limitada.” ULPA-2001, Sección 303. Por lo tanto, la sección elimina la llamada regla de control con respecto a la responsabilidad personal por obligaciones de la entidad y pone a los socios limitados en paridad con los miembros de LLC, socios LLP y accionistas corporativos.” Comentario Oficial a la Ley Uniforme de Sociedad Limitada 2001, Sección 303. Y como se señalará en la Sección 13.3.3 “Sociedades Limitadas de Responsabilidad Limitada” bajo la ULPA-2001, el socio general también está protegido de la responsabilidad.

Fiscalidad

Suponiendo que la sociedad limitada cumpla con un número mínimo de criterios relacionados con la responsabilidad limitada, la gestión centralizada, la duración y la transferibilidad de la propiedad, puede disfrutar de los beneficios de la tributación de paso; de lo contrario, se gravará como corporación. Los impuestos de paso (“conducto”) suelen ser muy importantes para los socios.

Terminación

La terminación de la sociedad limitada implica los mismos tres pasos que en una sociedad general: (1) disolución, (2) liquidación y (3) terminación.

Disolución

La disolución de una sociedad limitada es el primer paso hacia la terminación (pero la terminación no necesariamente sigue a la disolución). Los socios limitados no tienen poder para disolver la firma excepto por orden judicial, y la muerte o quiebra de un socio limitado no disuelve la firma. Los siguientes eventos pueden causar la disolución: (1) terminación de la sociedad de acuerdo con las disposiciones del certificado; (2) terminación en un evento especificado en el acuerdo de asociación; (3) el consentimiento unánime por escrito de los socios; (4) la retirada de un socio general, a menos que quede al menos uno y el acuerdo dice que uno es suficiente, o si dentro de noventa días todos los socios acuerdan continuar; (5) un evento que haga que el negocio sea ilegal; y (6) decreto judicial de disolución cuando no sea razonable continuar. Si el acuerdo no tiene término, su disolución no es provocada por algún hecho acordado, y ninguna de las otras cosas enumeradas causa disolución.

La disolución requiere la presentación de un certificado de cancelación ante el estado si comienza la liquidación.

Enrollamiento

Los socios generales que no hayan disuelto injustamente la sociedad pueden terminarla, y también los socios limitados si todos los socios generales han disuelto injustamente la firma. Cualquier socio o representante legal de esa persona puede solicitar a un tribunal la liquidación, con causa.

Al momento de la liquidación, los activos se distribuyen (1) a los acreedores, incluidos los socios acreedores, sin incluir los pasivos por distribuciones de ganancias; (2) a los socios y ex socios para pagar las distribuciones impagadas; (3) a los socios como retorno de las contribuciones de capital, a menos que se acuerde lo contrario; y (4) a los socios para intereses de asociación en proporción a medida que comparten en distribuciones, a menos que se acuerde otra cosa. No se hace distinción entre socios generales y socios limitados; comparten por igual, a menos que se acuerde lo contrario. Al concluir la liquidación, se da por terminada la firma.

Vale la pena reiterar la parte sobre “a menos que se acuerde lo contrario”: las personas que forman cualquier tipo de organización empresarial —una asociación, una forma híbrida o corporaciones— pueden optar en gran medida por estructurar su relación como mejor les parezca. Cualquier aspecto de la formación, operación o terminación de la compañía que no esté incluido en un acuerdo fracasa en las disposiciones de incumplimiento de la ley correspondiente.

LLAVE PARA LLEVAR

Una sociedad limitada es una criatura de estatuto: requiere presentar un certificado ante el estado porque confiere a algunos de sus miembros la maravilla de la responsabilidad limitada. Es un dispositivo de inversión compuesto por uno o más socios generales y uno o más socios limitados; los socios limitados pueden irse con seis meses de anticipación y tienen derecho a un pago apropiado. El socio general es responsable como socio es una sociedad general; la responsabilidad de los socios limitados se limita a la pérdida de su inversión, a menos que ejerzan tanto control de la firma como para convertirse en socios generales. Se paga al socio general, y los socios generales y los socios limitados dividen las ganancias según el acuerdo o, en su caso, en la proporción en que hicieron aportaciones de capital. La firma suele ser gravada como una sociedad general: es un conducto para los ingresos de los socios. La firma se disuelve al término de su término, sobre un hecho especificado en el acuerdo, o en varias otras circunstancias, pero puede tener existencia indefinida.

Ejercicios

- ¿Por qué el hecho de que la sociedad de responsabilidad limitada proporcione responsabilidad limitada a algunos de sus miembros significa que se debe presentar un certificado estatal?

- ¿Qué responsabilidad tiene el socio general? ¿El socio limitado?

- ¿Qué tan fácil es para el socio limitado disponer de (vender) su interés de sociedad?