1.4: El Proceso de Planeación

- Page ID

- 62013

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Rastree los pasos del proceso de planeación financiera y explique por qué ese proceso debe repetirse a lo largo del tiempo.

- Caracterizar metas efectivas y diferenciar metas en términos de cronometraje.

- Explicar e ilustrar las relaciones entre costos, beneficios y riesgos.

- Analizar casos de toma de decisiones financieras aplicando el proceso de planeación.

Un proceso de planeación financiera implica averiguar dónde te gustaría estar, dónde estás y cómo ir de aquí a allá. De manera más formal, un proceso de planeación financiera significa lo siguiente:

- Definición de metas

- Evaluar la situación actual

- Identificar opciones

- Evaluar opciones

- Elegir

- Evaluar la situación resultante

- Redefiniendo metas

- Identificar nuevas opciones

- Evaluar nuevas opciones

- Elegir

- Evaluar la situación resultante una y otra vez

Las circunstancias personales cambian, y la economía cambia, por lo que sus planes deben ser lo suficientemente flexibles como para adaptarse a esos cambios, pero ser lo suficientemente estables como para finalmente lograr metas a largo plazo. Debes estar constantemente alerta a esos cambios pero “tener una base sólida cuando cambien los vientos de los cambios”. “Forever Young”, música y letra de Bob Dylan.

Definición de Metas

Averiguar a dónde quieres ir es un proceso de definición de metas. Tienes metas a corto plazo (1—2 años), intermedias (2—10 años) y a largo plazo que son bastante realistas y metas que son más esperanzadoras. Establecer metas es una habilidad que suele mejorar con la experiencia. Según un modelo popular, para ser metas verdaderamente útiles deben ser Específicas, Medibles, Alcanzables, Realistas y Oportunas (S.M.A.R.T.). Las metas cambian con el tiempo, y ciertamente a lo largo de la vida. Sin embargo, sean cuales sean tus metas, la vida es complicada y arriesgada, y tener un plan y un método para alcanzar tus metas aumenta las probabilidades de hacerlo.

Por ejemplo, después de graduarse de la universidad, Alice tiene un enfoque inmediato en obtener ingresos para cubrir los gastos de subsistencia y las obligaciones de deuda (préstamo estudiantil). Dentro de la próxima década, prevé tener una familia; si es así, querrá comprar una casa y tal vez comenzar a ahorrar para la educación de sus hijos. Sus ingresos tendrán que proveer para sus mayores gastos y además generar un excedente que se pueda ahorrar para acumular estos activos.

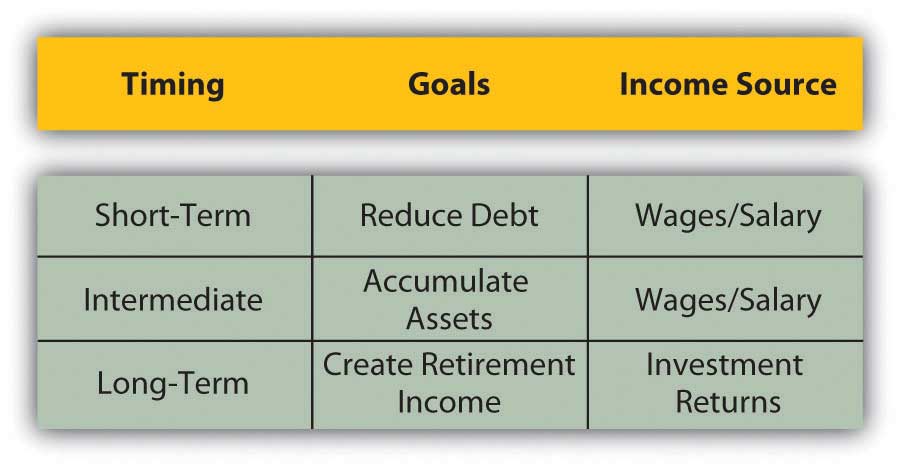

A largo plazo, querrá poder jubilarse y derivar todos sus ingresos de sus activos acumulados, y tal vez viajar por el mundo en un velero. Tendrá que haber acumulado los activos suficientes para cubrir sus ingresos de jubilación y para el viaje. La Figura 1.10 muestra la relación entre el momento, las metas y las fuentes de ingresos.

Los ingresos de Alice se utilizarán para alcanzar sus metas, por lo que es importante que entienda de dónde vendrán sus ingresos y cómo ayudarán a lograr sus metas. Necesita evaluar su situación actual.

Evaluación de la situación actual

Determinar dónde se encuentra o evaluar la situación actual implica comprender cuál es su situación actual y las elecciones que crea. Puede haber muchas opciones, pero quieres identificar aquellas que te serán más útiles para alcanzar tus metas.

Evaluar la situación actual es una cuestión de organizar la información financiera personal en resúmenes que puedan mostrar claramente diferentes e importantes aspectos de la vida financiera: sus activos, deudas, ingresos y gastos. Estas cifras se expresan en estados financieros, en un estado de resultados, un balance general y un estado de flujo de efectivo (temas tratados en el Capítulo 3). Las empresas también utilizan estos tres tipos de estados de cuenta en su planeación financiera.

Por ahora, podemos evaluar la situación simple de Alice identificando sus activos y deudas y enumerando sus ingresos y gastos anuales. Eso mostrará si puede esperar un superávit o déficit presupuestario, pero lo más importante, mostrará cuán posibles son sus metas y si está avanzando hacia ellas. Incluso una evaluación de estadio de béisbol de la situación actual puede ser esclarecedora.

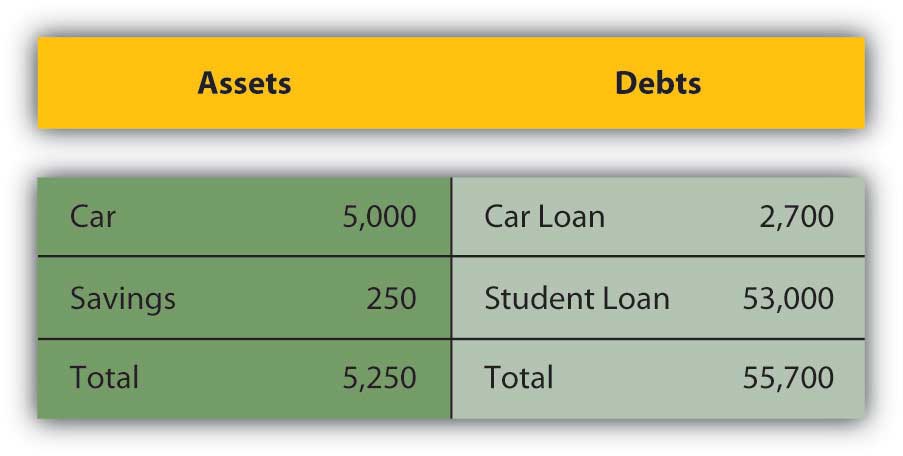

Los activos de Alice pueden ser un automóvil con un valor aproximado de $5,000 y una cuenta de ahorros con un saldo de $250. Las deudas incluyen un préstamo estudiantil con un saldo de $53,000 y un préstamo para automóvil con un saldo de $2,700; estos se muestran en la Figura 1.11.

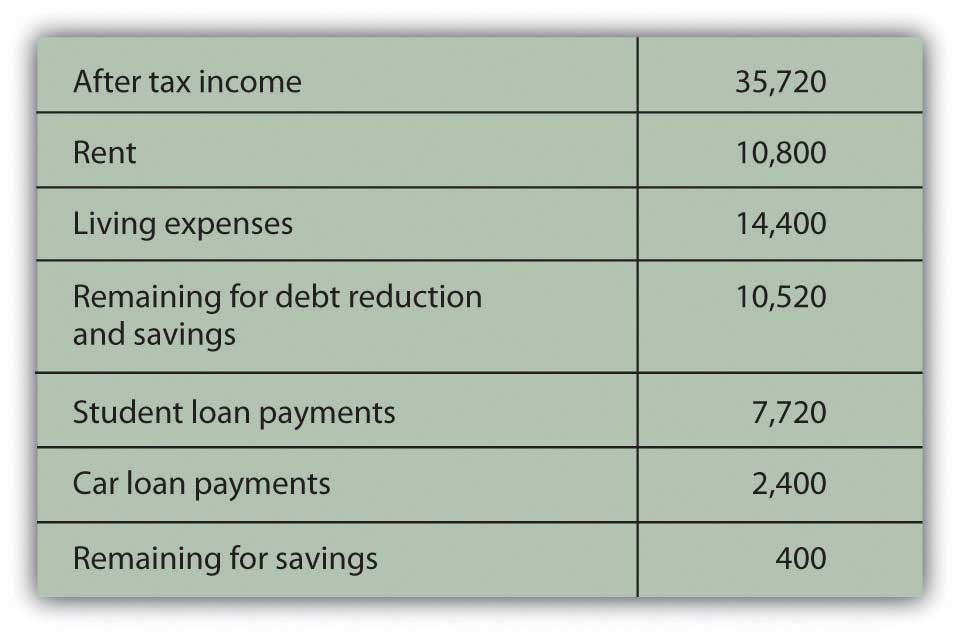

Su ingreso disponible anual (ingresos después de impuestos o pago para llevar a casa) puede ser de 35 mil 720 dólares, y se espera que los gastos anuales sean de 10.800 dólares para la renta y 14.400 dólares para gastos de vida: comida, gasolina, entretenimiento, ropa, etc. Sus pagos anuales de préstamo son de $2,400 para el préstamo para automóvil y $7,720 para el préstamo estudiantil, como se muestra en la Figura 1.12.

Alice tendrá un superávit presupuestal anual de apenas $400 (ingresos = $35,720 − $35,320 [gastos totales + reembolsos de préstamos]). Estará logrando su objetivo a corto plazo de reducir la deuda, pero con un pequeño superávit presupuestario anual, le será difícil comenzar a lograr su objetivo de acumular activos.

Para alcanzar esa meta intermedia, tendrá que aumentar los ingresos o disminuir los gastos para crear más de un superávit anual. Cuando se pague su préstamo para automóvil el próximo año, espera comprar otro auto, pero tendrá como máximo solo $650 (250 + 400) en ahorros para un pago inicial del auto, y eso supone que puede ahorrar todo su excedente. Cuando sus préstamos estudiantiles se paguen en aproximadamente cinco años, ya no tendrá pagos de préstamos estudiantiles, y eso aumentará su superávit significativamente (en $7,720 por año) y le permitirá destinar ese dinero a la acumulación de activos.

Las metas a largo plazo de Alice también dependen de su capacidad para acumular activos productivos, ya que quiere poder dejar de trabajar y vivir de los ingresos de sus activos en la jubilación. Alice está avanzando hacia el cumplimiento de sus metas a corto plazo de reducir la deuda, lo que debe hacer antes de poder trabajar hacia sus metas intermedias y de largo plazo. Hasta que reduzca su deuda, lo que reduciría sus gastos e incrementaría sus ingresos, no avanzará hacia sus metas intermedias y de largo plazo.

Evaluar su situación actual le permite a Alice ver que tiene que retrasar la acumulación de activos hasta que pueda reducir los gastos al reducir la deuda (y así los pagos de sus préstamos estudiantiles). Ahora está reduciendo la deuda, y a medida que continúe haciéndolo, su situación financiera comenzará a verse diferente, y habrá nuevas opciones disponibles para ella.

Alice se enteró de su situación actual a partir de dos simples listas: una de sus activos y deudas y la otra de sus ingresos y gastos. Incluso en este sencillo ejemplo es claro que el proceso de articular la situación actual puede poner la información en un contexto muy útil. Puede revelar los caminos críticos para lograr metas.

Evaluar alternativas y tomar decisiones

Averiguar cómo ir de aquí a allá es un proceso de identificación de elecciones inmediatas y estrategias a largo plazo o series de elecciones. Para hacer esto, tienes que ser realista y sin embargo imaginativo sobre tu situación actual para ver las opciones que presenta y las elecciones futuras que las elecciones actuales pueden crear. Las características de su situación de vida —estructura familiar, edad, elección de carrera, salud— y el contexto más amplio del entorno económico afectarán o definirán el valor relativo de sus elecciones.

Después de haber identificado alternativas, evalúas cada una. Las cosas obvias a buscar y evaluar son sus costos y beneficios, pero también quieres pensar en sus riesgos, dónde te dejará, y qué tan bien posicionado te dejará para tomar la siguiente decisión. Quieres tener tantas opciones como puedas en cualquier momento del proceso, y quieres que tus elecciones estén bien diversificadas. De esa manera, puede elegir con una comprensión de cómo esta elección afectará a las próximas elecciones y a las siguientes. Cuanto más adelante en el proceso puedas pensar, mejor podrás planificar.

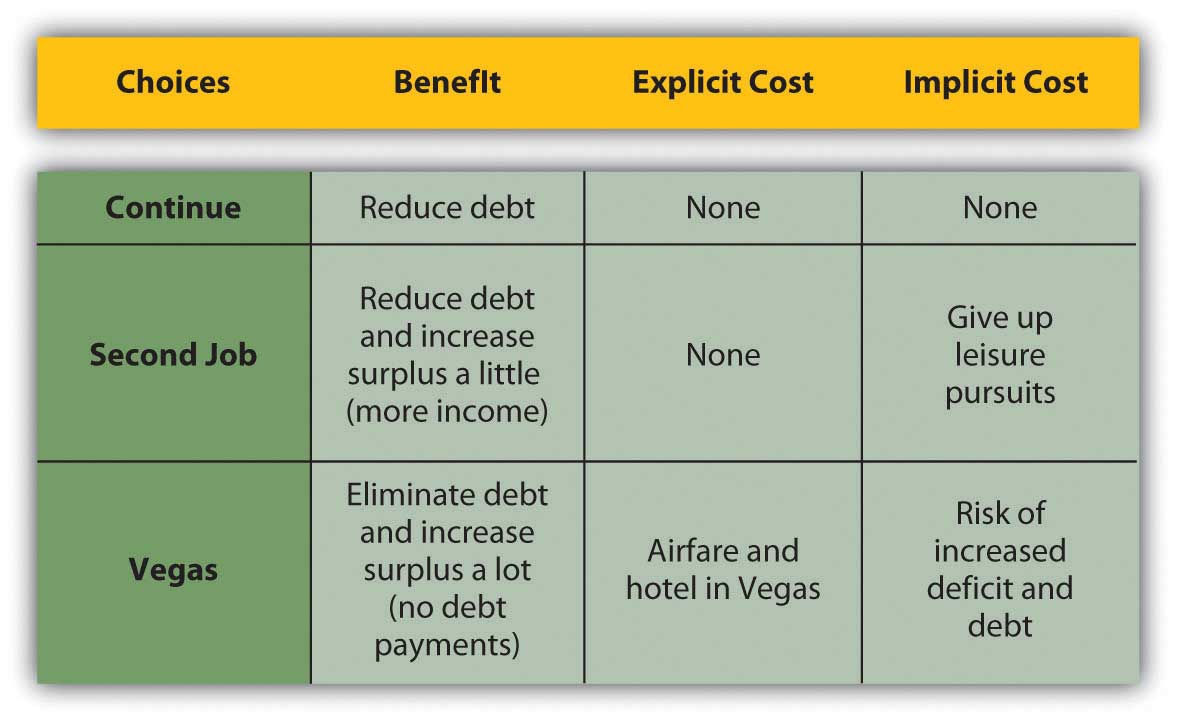

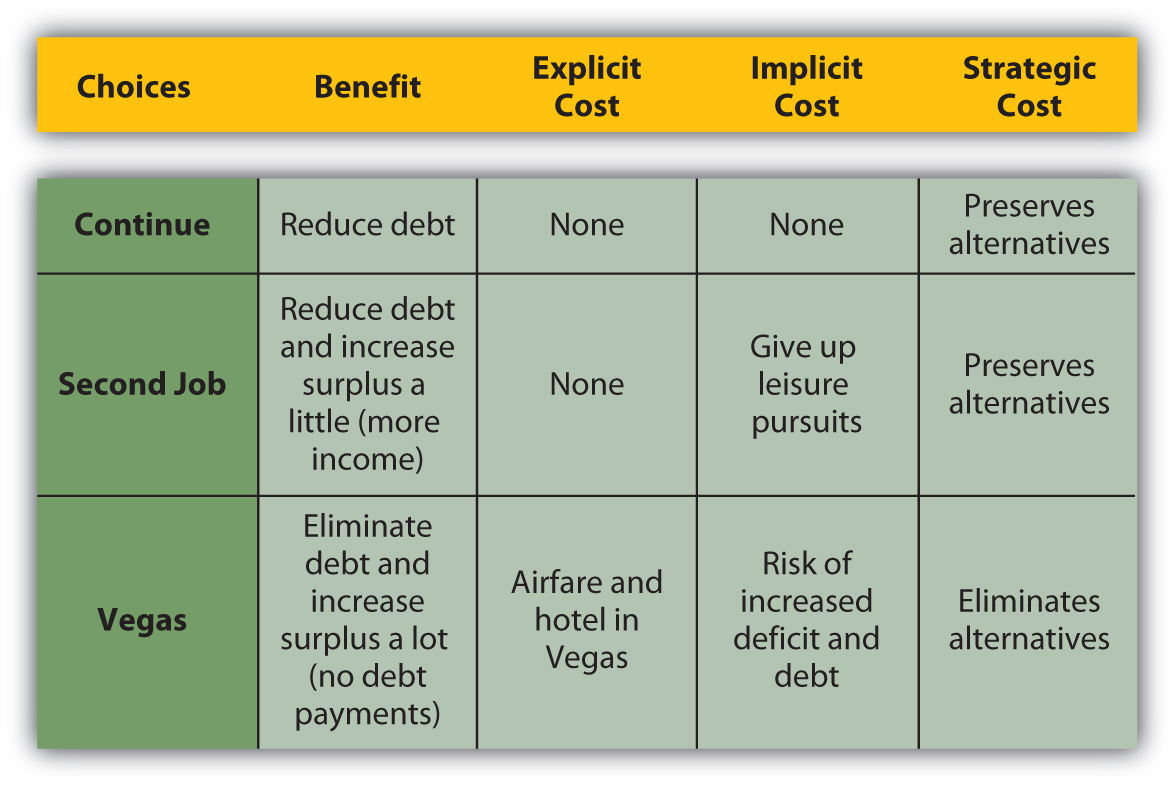

En su situación actual, Alice está reduciendo la deuda, por lo que una opción sería continuar. Ella podría comenzar a acumular activos antes, y así tal vez más de ellos, si pudiera reducir gastos para crear más de un superávit presupuestal. Alice repasa sus gastos y decide que realmente no puede recortarlos mucho. Ella decide que la alternativa de reducir gastos no es factible. Ella podría aumentar los ingresos, sin embargo. Ella tiene dos opciones: trabajar un segundo trabajo o ir a Las Vegas a jugar al póquer.

Alice podría trabajar un segundo trabajo de medio tiempo que aumentaría sus ingresos después de impuestos pero la dejaría más cansada y con menos tiempo para otros intereses. La economía también está en una pequeña caída —el desempleo ha subido un poco— por lo que su segundo trabajo probablemente no pagaría mucho. Ella podría ir a Las Vegas y ganar a lo grande, con el costo del viaje como su único gasto. Para evaluar sus alternativas, Alice necesita calcular los beneficios y costos de cada una (Figura 1.13).

Plantear las elecciones de Alice de esta manera muestra sus consecuencias con mayor claridad. La alternativa con mayor beneficio es el viaje a Las Vegas, pero eso también tiene el mayor costo porque tiene el mayor riesgo: si pierde, podría tener aún más deuda. Eso la pondría más lejos de su objetivo de comenzar a acumular activos, los cuales tendrían que posponerse hasta que pudiera eliminar esa nueva deuda así como su deuda existente.

Así, tendría que aumentar sus ingresos y disminuir sus gastos. Simplemente continuar como lo hace ahora ya no sería una opción porque la nueva deuda aumenta sus gastos y crea un déficit presupuestario. Su única alternativa restante para aumentar los ingresos sería tomar el segundo empleo que inicialmente había rechazado por su costo implícito. Probablemente también tendría que reducir gastos, idea que inicialmente rechazó por no ser ni siquiera una opción razonable. Así, el riesgo de la opción de Las Vegas es que podría obligarla a “elegir” alternativas que inicialmente había rechazado por ser demasiado costosas.

La opción de Las Vegas se vuelve menos deseable cuando su riesgo se incluye en los cálculos de sus costos, especialmente cuando se comparan con sus beneficios.

Su riesgo obvio es que Alice pierda riqueza, pero su riesgo aún más costoso es que limite sus elecciones futuras. Sin incluir el riesgo como costo, la opción de Las Vegas se ve atractiva, que es, por supuesto, la razón por la que Las Vegas existe. Pero cuando se incluye el riesgo, y cuando la decisión implica pensar estratégicamente no sólo en las consecuencias inmediatas sino también en las elecciones que va a preservar o eliminar, esa opción se puede ver de una manera muy diferente (Figura 1.16).

A veces puedes elegir una alternativa con menos beneficio aparente que otra pero también con menor riesgo. A veces puede elegir una alternativa que brinde un beneficio menos inmediato pero más opciones más adelante. El riesgo en sí es un costo, y la elección un beneficio, y deben incluirse en su evaluación.

Ejercicios

- La planeación financiera es un proceso recursivo que implica

- definición de metas,

- evaluar la situación actual,

- la identificación de las opciones,

- evaluar las opciones,

- elegir.

- Elegir más implica evaluar la situación resultante, redefinir metas, identificar nuevas opciones, evaluar nuevas elecciones, etc.

- Las metas están moldeadas por las circunstancias actuales y esperadas, la estructura familiar, la carrera, la salud y las fuerzas económicas más grandes.

- Dependiendo de los factores que los moldean, las metas son a corto plazo, intermedio y largo plazo.

- Las opciones permitirán avanzar más rápido o más lento hacia las metas y pueden desviarse o retroceder de las metas; las metas pueden ser eliminadas.

- Debe evaluar sus opciones factibles calculando los beneficios, costos explícitos, costos implícitos y costos estratégicos de cada uno.

Ejercicios

- Evalúe y resuma su situación financiera actual. ¿Qué medidas estás usando para describir dónde estás? Su evaluación debe incluir una apreciación de sus activos financieros, deudas, ingresos y gastos.

- Utilice el modelo de planeación S.M.A.R.T. y la información de esta sección para evaluar los objetivos de Alice. Escribe tus respuestas en tu diario de planificación financiera o Mis notas y discute tus evaluaciones con tus compañeros de clase.

- Pagar préstamo estudiantil

- Comprar una casa y ahorrar para la educación infantil

- Acumular activos

- Retirarse

- Viaja alrededor del mundo en un velero

- Identifica y prioriza tus metas inmediatas, a corto y largo plazo en este momento de tu vida. ¿Por qué necesitarás diferentes estrategias para lograr estos objetivos? Para cada objetivo identificar una gama de alternativas para lograrlo. ¿Cómo evaluará cada alternativa antes de tomar una decisión?

- En su diario financiero personal o Mis notas registra ejemplos específicos de su uso de los siguientes tipos de estrategias en la toma de decisiones financieras:

- Pesar costos y beneficios

- Responder a los incentivos

- Aprende de la experiencia

- Evitar una consecuencia o pérdida temida

- Evitar riesgos

- Lánzate la precaución al viento

En promedio, ¿se calificaría a sí mismo como un tomador de decisiones financieras más racional que no racional?