2.4: Deuda y Patrimonio

- Page ID

- 61984

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Definir capital y deuda.

- Comparar y contrastar los beneficios y costos de deuda y capital.

- Ilustrar los usos de la deuda y el capital.

- Analizar los costos de la deuda y de la equidad.

Comprar capital, es decir, pedir prestado te permite invertir sin antes poseer capital. Al usar el dinero de otras personas para financiar la inversión, puedes usar un activo antes de realmente poseerlo, gratis y claro, asumiendo que puedes reembolsar las ganancias futuras.

El endeudamiento de capital tiene costos, sin embargo, por lo que el activo tendrá que aumentar la riqueza, aumentar las ganancias o disminuir los gastos lo suficiente como para compensar sus costos. En otras palabras, el activo tendrá que ser más productivo para ganar lo suficiente como para cubrir sus costos de financiamiento, el costo de comprar o pedir prestado capital para comprar el activo.

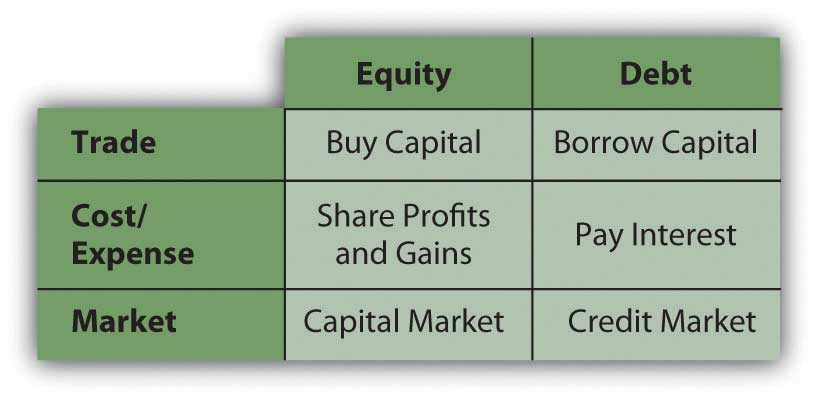

Comprar capital te da capital, pedir capital prestado te da deuda, y ambos tipos de financiamiento tienen costos y beneficios. Cuando compras o pides prestado liquidez o efectivo, te conviertes en comprador en el mercado de capitales.

Los costos de la deuda y la equidad

Puedes comprar capital de otros inversionistas a cambio de una participación de propiedad o capital, lo que representa tu reclamo sobre cualquier ganancia futura o ingreso futuro. Si el activo es productivo almacenando riqueza, generando ingresos o reduciendo gastos, el accionista o accionista o propietario disfruta de ese beneficio en proporción a la parte del activo poseído. Si el activo realmente pierde valor, el propietario lleva una parte de la pérdida en proporción a la parte del activo poseído. El costo de la equidad está en tener que compartir los beneficios de la inversión.

Por ejemplo, en 2004 Google, empresa que produjo un motor de búsqueda en Internet muy exitoso, decidió comprar capital vendiendo acciones de la compañía (acciones de acciones o valores de renta variable) a cambio de efectivo. Google vendió más de 19 millones de acciones por un total de 1.67 mil millones de dólares. Quienes compraron las acciones eran entonces propietarios o accionistas de Google, Inc. Cada accionista tiene capital en Google, y mientras sean dueños de las acciones, compartirán las ganancias y el valor de Google, Inc. Los fundadores y propietarios originales de Google, Larry Page y Sergey Brin, desde entonces han tenido que compartir sus ganancias (o ingresos) o pérdidas de la compañía con todos esos accionistas. En este caso, el costo del patrimonio es la tasa mínima de rendimiento que Google debe ofrecer a sus accionistas para compensarlos por esperar sus rendimientos y por asumir algún riesgo de que a la compañía no le vaya tan bien en el futuro.

El préstamo es rentar el dinero de otra persona por un periodo de tiempo, y el resultado es deuda. Durante ese periodo de tiempo se deberá pagar renta o intereses, que es un costo de la deuda. Cuando ese periodo de tiempo expira, deberá devolverse todo el capital (el principal prestado). Las ganancias de la inversión deben ser suficientes para cubrir los intereses, y su crecimiento de valor debe ser suficiente para devolver el principal. Así, la deuda es un pasivo, una obligación de la que es responsable el prestatario.

En contraste, es posible que el costo de la equidad deba pagarse solo si hay un aumento en los ingresos o la riqueza, e incluso entonces puede ser diferido. Entonces, desde el punto de vista del comprador, la compra de liquidez por préstamo (deuda) tiene un efecto más inmediato en los ingresos y gastos. Los intereses deben agregarse como gasto, y el reembolso debe ser anticipado.

La figura 2.9 muestra las implicaciones del patrimonio y la deuda como fuentes de capital.

Los usos de la deuda y la equidad

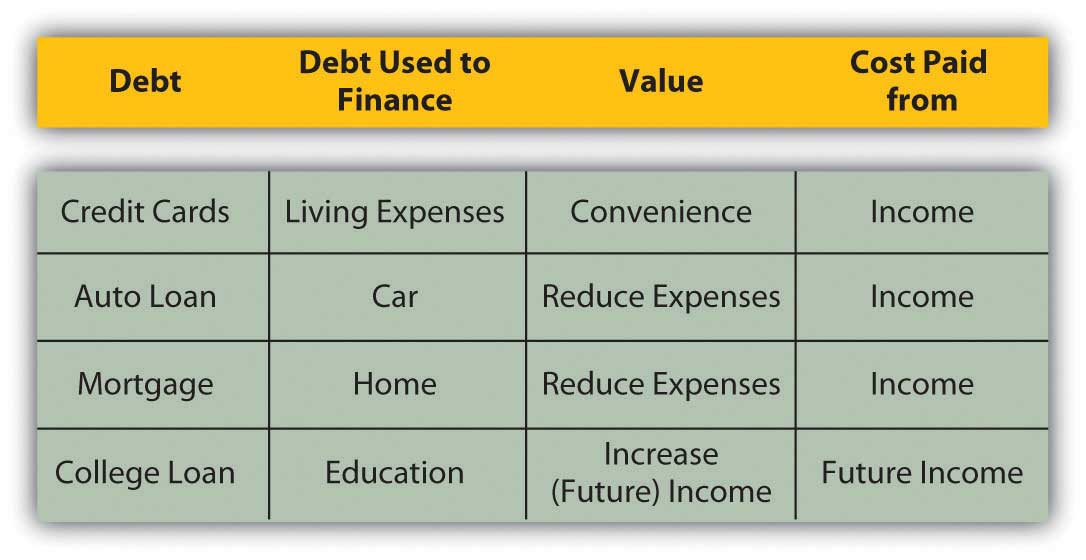

La deuda es una forma de hacer una inversión que de otra manera no se podría hacer, de comprar un activo (por ejemplo, casa, automóvil, acciones corporativas) que no se podría comprar sin pedir prestado. Si se espera que ese activo brinde suficiente beneficio (es decir, aumente el valor o cree ingresos o reduzca gastos) para compensar sus costos adicionales, entonces la deuda vale la pena. No obstante, si la deuda crea gasto adicional sin suficiente beneficio adicional, entonces no vale la pena. El problema es que, si bien los costos suelen conocerse por adelantado, los beneficios no lo son. Eso agrega una dimensión de riesgo a la deuda, que es otro factor para evaluar si es deseable.

Por ejemplo, después de que el auge de la vivienda comenzara a quebrarse en 2008, los propietarios comenzaron a perder valor en sus viviendas ya que los precios de la vivienda bajaron Algunos propietarios se encuentran en la desafortunada posición de adeudar más en su hipoteca de lo que su casa vale actualmente. Los costos de su deuda eran cognoscibles por adelantado, pero las consecuencias—la casa perdiendo valor y llegando a valer menos que la deuda— no lo fueron.

La deuda también puede ser utilizada para cubrir un déficit presupuestario, o el exceso de gastos sobre los ingresos. Como se mencionó anteriormente, sin embargo, a la larga el costo de la deuda incrementará gastos que ya son demasiado grandes, que es lo que creó el déficit en primer lugar. A menos que también se puedan incrementar los ingresos, la deuda sólo puede agravar un déficit.

El Valor de la Deuda

El valor de la deuda incluye los beneficios de tener el activo más temprano que tarde, algo que permite el financiamiento de la deuda. Por ejemplo, muchas personas quieren comprar una casa cuando tienen hijos, tal vez porque quieren dormitorios y baños y tal vez un patio para sus hijos. No muy lejos de la edad adulta, los aspirantes a compradores de vivienda pueden no haber tenido tiempo suficiente para ahorrar lo suficiente para comprar la casa directamente, por lo que piden prestado para compensar la diferencia. A lo largo de la duración de su hipoteca (préstamo inmobiliario), pagan los intereses.

La alternativa sería rentar un espacio habitable. Si la renta de una vivienda comparable fuera más que el interés hipotecario (que suele ser, porque un arrendador suele querer que la renta cubra la hipoteca y genere una ganancia), tendría más sentido, si es posible, pedir prestado y comprar una vivienda y poder vivir en ella. Y, los dormitorios y baños adicionales y un patio son valiosos mientras que los niños son pequeños y viven en casa. Si esperas hasta que hayas ahorrado lo suficiente para comprar una casa, puedes ser mucho mayor y tus hijos pueden estar solos.

Otro ejemplo del valor de la deuda es usar la deuda para financiar una educación. La educación es valiosa porque tiene muchos beneficios que se pueden disfrutar a lo largo de la vida. Uno de los beneficios es un incremento en las ganancias potenciales en salarios y salarios. La demanda del empleado educado o más calificado es generalmente mayor que para el empleado sin educación o menos calificado. Así que la educación crea un empleado más valioso y, por lo tanto, de mayor precio.

Tiene sentido poder maximizar el valor al educarse lo antes posible para que tenga el mayor tiempo posible para beneficiarse del aumento de los ingresos. Incluso tiene sentido invertir en una educación antes de vender su mano de obra porque su costo de oportunidad de ir a la escuela —en este caso, el salario “perdido” de no trabajar— es el más bajo. Sin ingresos ni ahorros (o muy poco) para financiar tu educación, normalmente, pides prestado. La deuda le permite utilizar el valor de la educación para mejorar sus ingresos, de los cuales puede pagar la deuda.

La alternativa sería trabajar y ahorrar para luego obtener una educación, pero estarías ganando ingresos de manera menos eficiente hasta que terminaras tu educación, y entonces tendrías menos tiempo para obtener tu retorno. Esperar disminuye el valor de tu educación, es decir, su utilidad, a lo largo de tu vida.

En estos ejemplos (Figura 2.11), la deuda crea un costo, pero reduce los gastos o aumenta los ingresos para compensar ese costo. La deuda permite que esto suceda antes de lo que de otra manera podría, lo que le permite darse cuenta del máximo beneficio para la inversión. En tales casos, la deuda la “vale”.

Ejercicios

- Financiar activos a través del capital significa compartir la propiedad y cualquier ganancia o pérdida que conlleve.

- Financiar activos a través del endeudamiento y la creación de deuda significa asumir una obligación financiera que debe ser reembolsado.

- Tanto el capital como la deuda tienen costos y valor.

- Tanto el capital como la deuda le permiten usar un activo antes de lo que podría de otra manera y, por lo tanto, cosechar más de sus recompensas.

Ejercicios

- Investigue la fundación de Google en línea, por ejemplo, en http://www.ubergizmo.com/15/archives/2008/09/googles_first_steps.html y http://www.ted.com/index.php/speakers/sergey_brin_and_ larry_page.html. ¿Cómo utilizaron los jóvenes empresarios Larry Page y Sergey Brin el capital y la deuda para hacer que su negocio fuera exitoso e incrementar su riqueza personal? Discuta sus hallazgos con compañeros de clase.

- Registre sus respuestas a las siguientes preguntas en su diario de finanzas personales o Mis notas. ¿Qué capital posee? ¿Qué deuda debes? En cada caso, ¿qué financian tu capital y deuda? ¿Cuánto te cuestan? ¿Cómo te benefician?

- Ver el video “Pagar préstamos estudiantiles”: http://videos.howstuffworks.com/marketplace/4099-paying-off-student-loans-video.htm. Los estudiantes temen endeudarse por su educación o más tarde tienen dificultades para pagar los préstamos estudiantiles. Este video presenta estrategias personales de planeación financiera para abordar este tema.

- ¿Cuáles son cuatro consejos prácticos de planeación financiera para aprovechar el financiamiento de deuda de tu educación?

- Si los pagos de préstamos estudiantiles se vuelven abrumadores, ¿qué debe hacer para evitar el incumplimiento?