5.5: Varianzas Presupuestarias

- Page ID

- 62032

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Definir y discutir los usos de las variaciones presupuestales.

- Identificar la importancia de las actividades de monitoreo presupuestal.

- Analizar las variaciones presupuestales para comprender sus causas, incluyendo posibles cambios en factores micro o macro.

- Analizar las variaciones presupuestales para ver posibles remedios y evaluar su factibilidad.

Una variación presupuestal ocurre cuando los resultados reales de su actividad financiera difieren de sus proyecciones presupuestadas. Dado que sus expectativas se basaron en el conocimiento de su historial financiero, factores micro y macroeconómicos, y nueva información, si hay una varianza, es porque su estimación fue inexacta o porque uno o más de esos factores cambiaron inesperadamente. Si su estimación era inexacta, tal vez había pasado por alto o ignorado un factor, sabiendo que eso puede ayudarlo a mejorar. Si uno o más de esos factores han cambiado inesperadamente, entonces identificar la causa de la varianza crea nueva información con la que evaluar mejor tu situación. Por lo menos, las variaciones te alertarán sobre la necesidad de ajustes a tu presupuesto y a las elecciones adecuadas.

Una vez que hayas creado un presupuesto, tu vida financiera continúa. A medida que los datos reales reemplazan las proyecciones, debes monitorear el presupuesto en comparación con tus actividades reales para que notes cualquier variación o desviación seria de los resultados esperados detallados en el presupuesto. Su análisis y comprensión de las variaciones constituyen nueva información para ajustar su comportamiento actual, preparar el siguiente presupuesto o quizás reevaluar de manera realista su comportamiento u objetivos originales.

Cuanto antes note una varianza presupuestal, antes podrá analizarla y, si es necesario, ajustarla. Cuanto antes corrija la varianza, menos cuesta. Por ejemplo, tal vez has tenido un pequeño problema para vivir dentro de tus posibilidades, así que has creado un presupuesto para ayudarte a hacerlo. Has elaborado un plan para que los gastos totales sean tan solo como los ingresos totales. En tu presupuesto original esperabas tener un cierto gasto por poner gasolina en tu auto, lo que calculaste al conocer el kilometraje que conduces y el precio actual de la gasolina. Estás siguiendo tu presupuesto y vas bien. De pronto, el precio de la gasolina sube mucho. También lo hace tu gasto mensual. Eso significa que tendrás que

- gastar menos en otros gastos con el fin de mantener sus gastos totales dentro de su presupuesto,

- reducir sus gastos de gasolina al conducir menos, y/o

- aumentar sus ingresos para acomodar este gasto mayor.

A corto plazo, el monitoreo de sus gastos de gas le alerta sobre la necesidad de cambiar su comportamiento financiero al conducir menos, gastar menos en otras cosas o ganar más. A la larga, si encuentras intolerable este aumento de gastos, también tomarás otras decisiones para evitarlo. Quizás comprarías un auto más eficiente de combustible, por ejemplo, o cambiarías tu estilo de vida para necesitar menos manejo. El número y la viabilidad de sus elecciones dependerán de su elasticidad de demanda para esa partida presupuestaria en particular. Pero si no hubieras estado prestando atención, si no hubieras estado monitoreando tu presupuesto frente a los resultados reales que estaban ocurriendo a medida que sucedían, no habrías estado consciente de que era necesario algún cambio, y te habrías encontrado con un déficit presupuestario sorprendente.

Cabe repetir que una vez que haya descubierto una variación presupuestal significativa, es necesario analizar qué la causó para que pueda abordarla adecuadamente.

El ingreso resulta de la venta de mano de obra (salarios) o liquidez (intereses o dividendos). Si el ingreso se desvía de su proyección, es porque

- se vendió una cantidad diferente de mano de obra o liquidez al precio esperado (por ejemplo, tenía menos contratos de pintura de casas de lo habitual pero mantuvo sus tarifas iguales),

- la cantidad esperada de mano de obra o liquidez se vendió a un precio diferente (por ejemplo, tenía el número habitual de contratos pero ganaba menos de ellos), o

- se vendió una cantidad diferente de mano de obra o liquidez a un precio diferente (por ejemplo, tenía menos contratos y cobraba menos para ser más competitivo).

Los gastos son el resultado de consumir bienes o servicios a un precio. Si un gasto se desvía de su resultado proyectado, es porque

- se consumió una cantidad diferente al precio esperado (por ejemplo, no usó tanto gas),

- la cantidad esperada se consumió a un precio diferente (por ejemplo, usaste tanto gas pero el precio del gas bajó), o

- se consumió una cantidad diferente a un precio diferente (por ejemplo, usaste menos gasolina y la compraste por menos).

Aislar la causa de una varianza es útil porque diferentes causas dictarán diferentes remedios u oportunidades. Por ejemplo, si tu gasto de gasolina ha aumentado, ¿es porque estás manejando más millas o porque el precio de la gasolina ha subido? No puedes controlar el precio de la gasolina, pero puedes controlar las millas que conduces. Aislar la causa le permite identificar elecciones realistas. En este caso, si la varianza es demasiado costosa, necesitarás abordarla conduciendo de alguna manera menos millas.

Si tus ingresos caen, ¿es porque tu salario por hora ha bajado o porque estás trabajando menos horas? Si tu salario ha caído, necesitas intentar aumentarlo ya sea negociando con tu patrón o buscando un nuevo empleo con un salario más alto. Tu éxito dependerá de la demanda en el mercado laboral y de tu utilidad como proveedor de mano de obra.

Si estás trabajando menos horas, puede ser porque tu empleador te está ofreciendo menos trabajo o porque eliges trabajar menos. Si el problema es con tu empleador, es posible que necesites renegociar tu puesto o encontrar uno nuevo. No obstante, si tu empleador está comprando menos mano de obra debido a la disminución de la demanda en el mercado laboral, eso puede deberse a una industria o ciclo económico, lo que puede afectar tu éxito en hacer ese cambio.

Si es su elección de horas lo que ha causado la varianza, tal vez eso se deba a factores personales —está envejeciendo o sus dependientes requieren más atención y atención— que necesitan resolverse para permitirle trabajar más. O tal vez simplemente podrías optar por trabajar más.

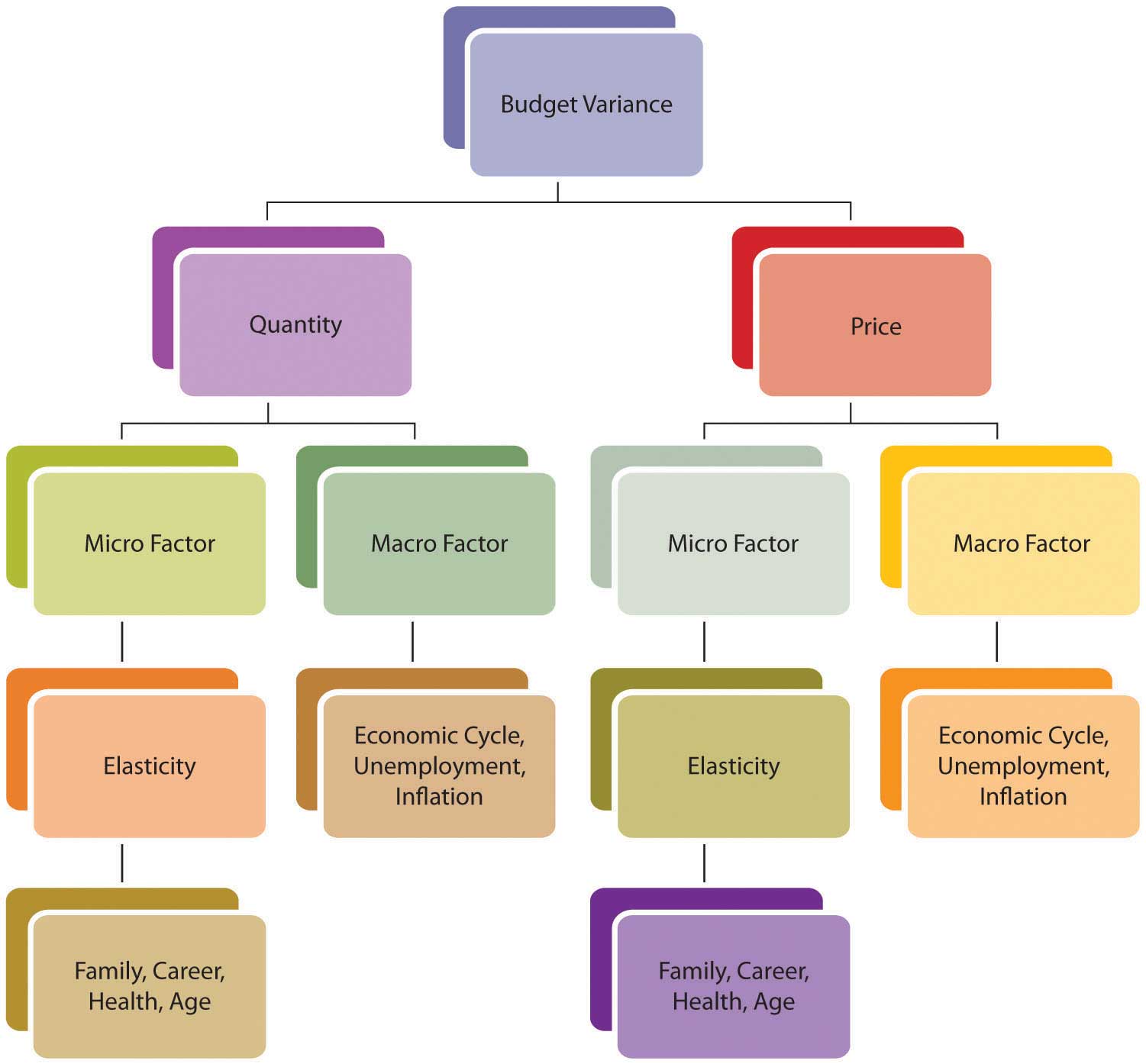

Identificar por qué se está extraviando de su presupuesto es fundamental para identificar remedios y opciones. Poner esas causas en el contexto de los factores micro y macroeconómicos que afectan tu situación hará que tus elecciones factibles sean más claras. La Figura 5.15 muestra cómo estos factores pueden combinarse para provocar una varianza.

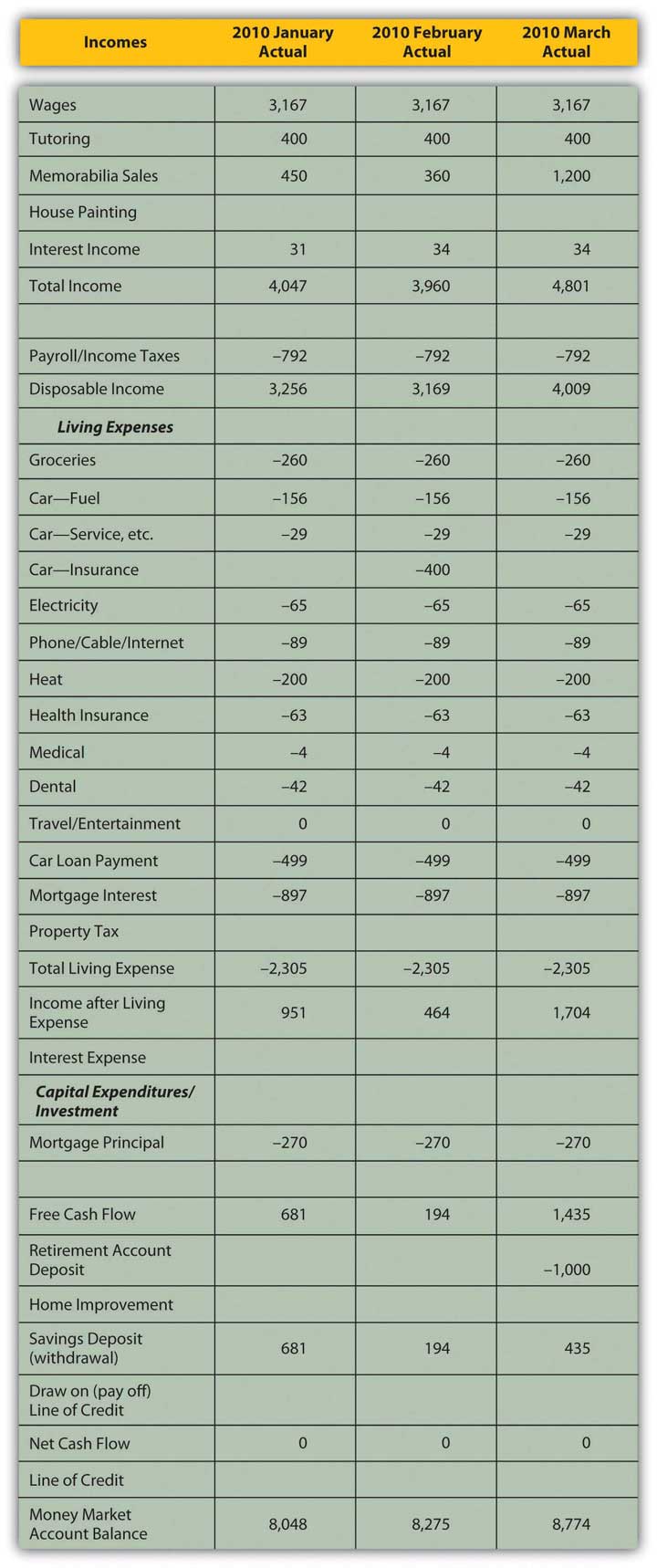

Después de tres meses, Mark decide mirar sus variaciones de presupuesto para asegurarse de que va por buen camino. Sus resultados reales para enero-marzo de 2010 se detallan en la Figura 5.16.

¿Cómo analizará Mark las variaciones presupuestales que encuentre? En el caso de Mark, las variaciones de ingresos son positivas. Ha recogido a un par de clientes de tutoría que se han comprometido con las lecciones hasta el final del ciclo escolar en junio; esta nueva información puede ser utilizada para ajustar los ingresos. A su negocio de recuerdos le ha ido bien; el volumen de ventas no ha aumentado, pero el mercado de recuerdos parece estar al alza y los precios son mejores de lo esperado. El negocio de los recuerdos es cíclico; la expansión económica y el aumento de los ingresos disponibles potencian ese mercado. Dada la volatilidad de los precios en ese mercado, sin embargo, y el hecho de que no ha habido aumento en el volumen de ventas (Mark no está haciendo más negocios, solo negocios más lucrativos), Mark no hará ningún ajuste en el futuro. Las tasas de interés han subido; Mark puede usar esa noticia macroeconómica para ajustar sus ingresos por intereses esperados.

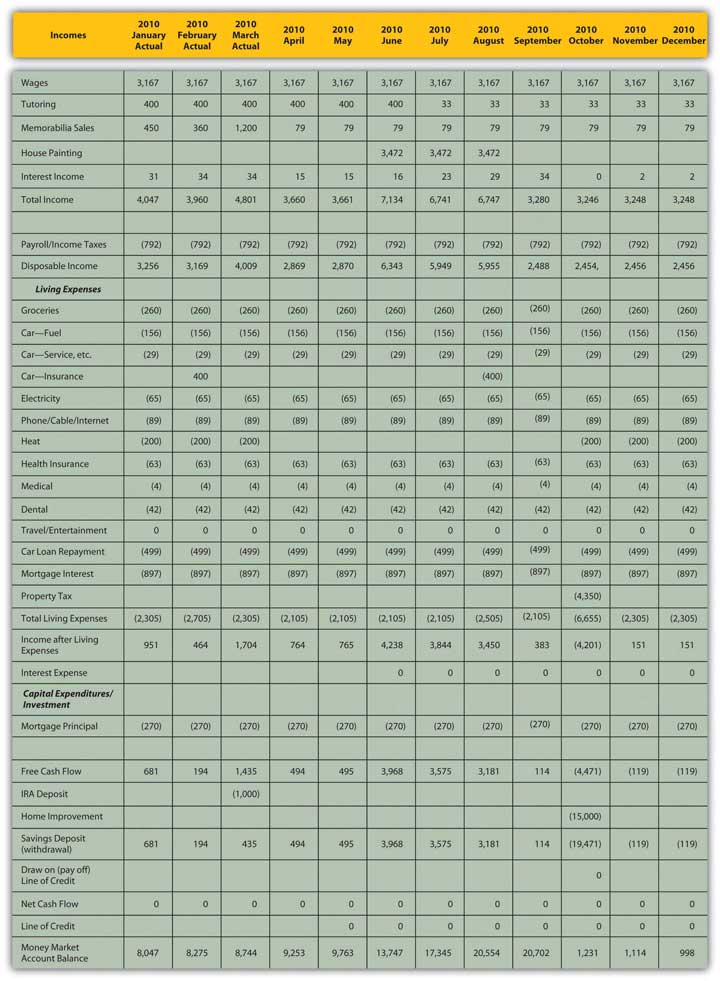

Sus gastos son los esperados. La única variación es el resultado de la decisión de Mark de recortar su presupuesto de viajes y entretenimiento para este año (es decir, renunciar a sus vacaciones) para compensar los costos del techo. Él está planeando ese gasto de capital para octubre, que (como se ve en la Figura 5.12) en realidad hará que sea más barato hacerlo. Su presupuesto ajustado en efectivo se muestra en la Figura 5.17.

Con estos ajustes, resulta que Mark puede evitar nuevas deudas y aún así apoyar el gasto de capital del nuevo techo. El aumento de ingresos que Mark puede esperar y sus menores gastos (si puede mantener su determinación) pueden financiar el proyecto y aún así dejarlo con un poco de ahorro en su cuenta del mercado monetario.

Esta situación conlleva un seguimiento continuado, sin embargo. Algunas mejoras son atribuibles a los esfuerzos de Mark (recortar los gastos de entretenimiento, renunciar a sus vacaciones, cultivar nuevos clientes de tutoría). Pero Mark también se ha beneficiado de factores macroeconómicos que han cambiado a su favor (aumento de las tasas de interés, aumento de los precios de los recuerdos), y esos factores podrían cambiar nuevamente en su desventaja. Ha tratado de ser conservador para hacer ajustes en el futuro, pero debería seguir vigilando de cerca la situación, sobre todo a medida que se acerca a hacer el gasto de capital relativamente grande en octubre.

A veces una varianza no puede ser “corregida” o se debe a un factor micro o macroeconómico fuera de su control. En ese caso, debes ajustar tus expectativas a la realidad. Es posible que deba ajustar los resultados esperados o incluso sus metas finales.

Las variaciones también son medidas de la precisión de tus proyecciones; lo que aprendes de ellas puede mejorar tus estimaciones y tu capacidad de presupuestación. Lo inesperado siempre puede ocurrir, pero cuanto mejor pueda anticipar qué esperar, más preciso y útil será su proceso presupuestario.

Ejercicios

- Reconocer y analizar las diferencias entre los resultados reales y las expectativas presupuestarias

- identifica posibles problemas,

- identifica posibles remedios.

- Cuanto más frecuentemente se vigile el presupuesto, generalmente

- cuanto antes se hagan los ajustes,

- los ajustes menos costosos son hacer.

- Se deben analizar las variaciones presupuestales para ingresos y gastos para ver si son causadas por una diferencia en

- cantidad real,

- precio real,

- tanto la cantidad real como el precio real.

- También es necesario analizar las varianzas en el contexto de factores micro y macro que pueden cambiar.

Ejercicios

Estás trabajando menos horas, lo que está reduciendo tus ingresos por el empleo y provocando una varianza presupuestal. Si la elección es suya, ¿cuáles son algunos factores microeconómicos que podrían estar causando este desenlace? Si la elección es de su empleador, ¿cuáles son algunos factores macroeconómicos que podrían ser fuentes de la varianza? ¿Cuáles son sus opciones para aumentar los ingresos? Alternativamente, ¿qué podría cambiar en su comportamiento financiero, presupuesto o metas para mejorar sus resultados?