6.4: Impuestos y Planeación Financiera

- Page ID

- 61981

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Rastrear los efectos fiscales de las etapas de la vida y los cambios de vida.

- Identificar metas y estrategias que aporten ventajas fiscales.

- Identifique las ventajas fiscales que puedan ser útiles para perseguir sus metas.

- Discutir la relación de las consideraciones fiscales con la planeación financiera.

Puede anticipar cambios significativos en los ingresos o gastos basados en un cambio de trabajo o carrera, o un cambio de etapa de vida o estilo de vida. No sólo pueden cambiar los montos de ingresos o gastos, sino que también pueden cambiar los tipos de ingresos o gastos. La planeación de esos cambios en relación con las obligaciones fiscales forma parte de la planeación financiera personal.

Estrategias Fiscales y Etapas de Vida

Las obligaciones fiscales cambian más ampliamente a medida que cambia tu etapa de vida. Si bien cada uno es diferente, existe un patrón típico de envejecimiento, ingresos e impuestos, como se muestra en la Figura 6.15.

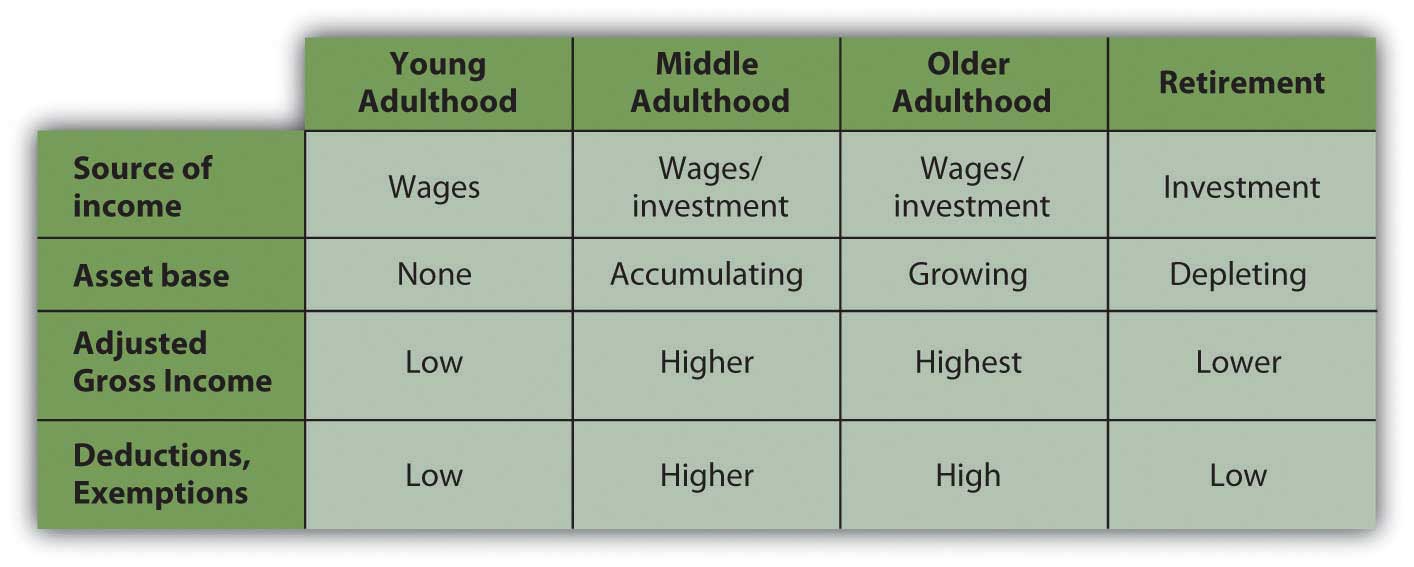

En la edad adulta joven, confías en los ingresos de los salarios, y por lo general todavía tienes que adquirir una base de activos, por lo que tienes pocos ingresos por intereses, dividendos o ganancias de capital. Tu estructura familiar no incluye dependientes, por lo que tienes pocas deducciones pero también bajos ingresos imponibles.

A medida que avanza en su carrera, puede esperar que aumenten los salarios, gastos y dependientes. Estás construyendo una base de activos comprando una casa, posiblemente ahorrando para la educación de tus hijos o ahorrando para la jubilación. Debido a que esos son los tipos de activos alentados por el gobierno, no solo construyen riqueza sino que también crean ventajas fiscales: la deducción de intereses hipotecarios, la jubilación o la exención de ahorro para la educación.

En la edad adulta mayor, puede comenzar a construir una base de activos que ya no pueda proporcionar esas ventajas fiscales que son limitadas o pueden crear ingresos imponibles como intereses, dividendos o ingresos por alquiler. En la jubilación, la mayoría de las personas pueden anticipar una disminución significativa en los ingresos de los salarios y un aumento significativo en la dependencia de los ingresos de inversiones como intereses, dividendos y ganancias. Algunos de esos activos pueden ser cuentas de ahorro para el retiro, como una Cuenta Individual de Retiro (IRA) o 401 (k) que creaba ventajas fiscales mientras crecía, pero que crearía obligaciones fiscales a medida que se extraen ingresos de ellas.

Generalmente, puedes esperar que tus ingresos aumenten durante tu vida adulta media, pero es entonces cuando muchas personas suelen tener dependientes y deducciones como intereses hipotecarios y gastos relacionados con el trabajo para compensar el aumento de las obligaciones fiscales. A medida que envejeces, y sobre todo cuando te jubilas, puedes esperar menos ingresos y también menos deducciones: cualquier niño ha salido de casa, la hipoteca está pagada.

El panorama más amplio es que en las etapas de tu vida cuando los ingresos van aumentando, también lo son tus deducciones y exenciones, que tienden a disminuir a medida que disminuyen tus ingresos. Aunque tus ingresos cambian a lo largo de tu vida, tus obligaciones fiscales cambian proporcionalmente, por lo que permanecen relativas a tu capacidad de pago.

Las consecuencias fiscales de tales cambios deben ser anticipadas y consideradas a medida que evalúe las opciones para las estrategias financieras. Debido a que el código fiscal es una cuestión de derecho sí cambia, pero como también es cuestión de política, cambia lentamente y sólo después de mucha discusión pública. Por lo general, puede estar al tanto de cualquier cambio en el código fiscal con la suficiente antelación para incorporarlos a su planeación.

Estrategias Fiscales y Planeación Financiera Personal

A veces se crean ventajas fiscales para las estrategias financieras personales como una forma de fomentar ciertos objetivos personales. En Estados Unidos, como en la mayoría de las economías desarrolladas, ciertos objetivos como la propiedad de la vivienda, el ahorro para la jubilación y el financiamiento a la educación y la salud son vistos como metas personales que benefician tanto a la sociedad como al individuo.

En la mayoría de los casos, se crean ventajas fiscales para fomentar el avance hacia esos objetivos. Por ejemplo, la mayoría de las personas pueden comprar una casa solo si pueden usar el financiamiento de deuda, lo que genera costos adicionales. Entonces, el interés hipotecario, ese costo agregado, es deducible de impuestos (hasta un límite) para hacer más asequible y atractivo el financiamiento de la vivienda y por lo tanto la propiedad de la vivienda.

Se fomenta el ahorro para el retiro, por lo que algunos planes de ahorro como una IRA o un plan de contribución definida como un 401 (k) o un 403b (llamado así por las secciones del Código de Rentas Internas que los definen) crean ventajas fiscales. Los depósitos realizados a esos planes podrán ser utilizados para reducir los ingresos imponibles, aunque existen límites en el monto de esos depósitos. También hay estrategias de ahorro para el retiro que no crean ventajas fiscales, como el ahorro fuera de una cuenta con ventajas fiscales. También hay cuentas limitadas de ahorro con ventajas fiscales para ahorros educativos y gastos de atención médica.

Donde tienes una opción, tiene sentido usar una estrategia que te permita avanzar hacia tu meta y darte cuenta de una ventaja fiscal. Tu entusiasmo por la ventaja fiscal no debería definir tus metas, sin embargo. Los impuestos afectan el valor de tus alternativas, por lo que reconocer las implicaciones fiscales debería informar tus elecciones sin definir tus metas.

Eventos imprevistos como una herencia, un regalo, ganancias de lotería, pérdidas por accidentes y robo, o gastos médicos también pueden tener consecuencias fiscales. A menudo son eventos inusuales (y por lo tanto imprevistos) y pueden ser desconocidos y económicamente complicados. En esas circunstancias puede ser prudente consultar a un perito.

Tus planes financieros deben reflejar tu visión de tu vida: qué quieres tener, cómo quieres obtenerlo, cómo quieres protegerlo. Querrás estar al tanto de las ventajas o desventajas fiscales, pero las consecuencias fiscales no deberían impulsar tu visión. No comprarías una casa con hipoteca solo para obtener la deducción de intereses hipotecarios, por ejemplo. No obstante, si estás comprando una vivienda, puedes planear hacerlo de la manera más ventajosa fiscal.

Como dijo el juez de la Suprema Corte Oliver Wendell Holmes, Jr., “Los impuestos son lo que pagamos por una sociedad civilizada”. Departamento del Tesoro de Estados Unidos, www.treas.gov/educación/faq/t... -society.shtml (consultado el 19 de enero de 2009). Como cualquier costo, quieres minimizar tus costos fiscales de vida y de eventos de la vida, pero la evasión fiscal es solo un medio para un fin. Deberías tomar tus decisiones de vida por mejores razones que evitar impuestos.

- Las estrategias fiscales pueden cambiar a medida que cambian las etapas de vida y la estructura familiar.

- Algunos objetivos de finanzas personales pueden perseguirse de una manera más o menos favorecida por impuestos, por lo que debe evaluar los efectos fiscales en sus alternativas.

- Las estrategias fiscales son un medio para un fin, es decir, para lograr tus metas de finanzas personales con un mínimo de costo.

Ejercicios

- Revisa tu lista de metas financieras personales. Para cada objetivo, ¿cómo ayuda o entorpece el Código Fiscal de Estados Unidos para lograrlo?

- Investiga estrategias fiscales que te beneficien en tu etapa actual de vida. Comience su investigación en línea en esta lista completa de enlaces fiscales: http://www.el.com/elinks/taxes/. ¿Qué estrategias fiscales te beneficiarían en tu próxima etapa de vida? Comparte tus hallazgos y estrategias con otros en tu etapa de vida.

- ¿Qué significa Benjamin Franklin en la siguiente cita sobre impuestos? ¿Qué asesoría está implícita y cómo aplicarías esa asesoría a tu planeación financiera?

“Amigos y vecinos se quejan de que en verdad los impuestos son muy pesados, y si los impuestos impuestos por el gobierno fueran los únicos que teníamos que pagar, podríamos descargarlos más fácilmente; pero tenemos muchos otros, y mucho más penosos para algunos de nosotros. Estamos gravados el doble por nuestra ociosidad, tres veces más por nuestro orgullo y cuatro veces más por nuestra locura”.

Benjamin FranklinBenjamin Franklin, “Tan cierto como la muerte: citas sobre impuestos”, compilado y arreglado por Jeffrey Yablon, en Tax Notes, 5 de enero de 2004; recuperado de http://www.taxanalysts.com/www/features.nsf/Articles/B613CDAB6D2554218525770000641571?OpenDocument (consultado el 23 de mayo, 2012).