7.2: Su Propio Dinero- Ahorro

- Page ID

- 62038

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Identificar los mercados e instituciones que se utilizan para el ahorro.

- Compara y contrasta los instrumentos utilizados para ahorrar.

- Analizar una estrategia de ahorro en cuanto a su liquidez y riesgo.

Cuando los ingresos son mayores que los gastos, hay un superávit presupuestal, y ese excedente se puede ahorrar. Podrías guardarlo en tu poder y almacenarlo para uso futuro, pero luego tienes la carga de protegerlo de robo o daño. Más importante, se crea un costo de oportunidad. Debido a que el dinero cotiza en los mercados y la liquidez tiene valor, tu alternativa es prestar esa liquidez a alguien que la quiera más que tú en este momento y esté dispuesto a pagar por su uso. El dinero que se queda inactivo es un costo de oportunidad.

El precio que puedes obtener por tu dinero tiene que ver con la oferta y la demanda de liquidez en el mercado, lo que a su vez tiene que ver con una serie de otros factores macroeconómicos. También tiene mucho que ver con el tiempo, el costo de oportunidad y el riesgo. Si estás dispuesto a prestar tu liquidez durante mucho tiempo, entonces el prestatario tiene más usos posibles para ello, y una mayor movilidad aumenta su valor. Sin embargo, si bien el prestatario tiene más oportunidades, usted (el vendedor) tiene más costo de oportunidad porque renuncia a más opciones durante un período de tiempo más largo. Eso también crea más riesgo para ti, ya que más pueden suceder a lo largo de un periodo de tiempo más largo. Cuanto más tiempo preste su liquidez, más compensación necesitará por su mayor costo de oportunidad y riesgo.

Mercados de Ahorro

Los mercados de liquidez se conocen como los mercados monetarios y los mercados de capitales. Los mercados monetarios se utilizan para el comercio de dinero relativamente a corto plazo y bajo riesgo, mientras que los mercados de capitales se utilizan para el comercio de dinero de relativamente largo plazo y de mayor riesgo. Los diferentes horizontes temporales y tolerancias de riesgo de los compradores, y especialmente de los vendedores, en cada mercado crean diferentes formas de comerciar o empaquetar liquidez.

Cuando los individuos están ahorrando o invirtiendo para una meta a largo plazo (por ejemplo, educación o jubilación) tienen más probabilidades de usar los mercados de capitales; su horizonte de tiempo más largo permite un mayor uso del riesgo para obtener rendimiento. El ahorro para financiar el consumo depende más del comercio de liquidez en los mercados monetarios, porque generalmente hay un horizonte más corto para el uso del dinero. Además, la mayoría de los individuos están menos dispuestos a asumir costos y riesgos de oportunidad cuando se trata de consumo, limitando así el tiempo que están dispuestos a prestar liquidez.

Cuando ahorras, eres el vendedor o prestamista de liquidez. Cuando usas el dinero de otra persona o cuando pides prestado, eres el comprador de liquidez.

Instituciones de Ahorro

Para la mayoría de las personas, el acceso a los mercados monetarios se realiza a través de un banco. Un banco funciona como intermediario o “intermediario” entre el prestamista individual del dinero (el ahorrador) y el prestatario individual del dinero.

Para el ahorrador o prestamista, el banco puede ofrecer la conveniencia de encontrar y evaluar a los prestatarios, y de administrar los reembolsos del préstamo. Lo más importante es que un banco puede garantizar al prestamista una rentabilidad: el banco asume el riesgo de prestar. Para los prestatarios, el banco puede crear un suministro constante de dinero excedente para préstamos (de los prestamistas), y concertar términos estándar de préstamo para los prestatarios.

Los bancos crean otras ventajas tanto para los prestamistas como para los prestatarios. La intermediación permite que los montos prestados o prestados sean flexibles y que el vencimiento de los préstamos varíe. Es decir, no tienes que prestar exactamente la cantidad que alguien quiere pedir prestada para exactamente el tiempo que ella o él quiere tomarla prestada. El banco puede “desconectar” al prestamista y al prestatario, creando esa flexibilidad. Al tener muchos prestamistas y muchos prestatarios, el banco diversifica la oferta y la demanda de dinero, y así disminuye el riesgo general en el mercado monetario.

El banco también puede desarrollar experiencia en la selección de prestatarios para minimizar el riesgo y en la gestión y cobro de los pagos del préstamo. A su vez, ese riesgo reducido permite al banco atraer prestamistas y diversificar la oferta. A través de la diversificación y la experiencia, los bancos finalmente reducen el costo de préstamos y préstamos de liquidez. Ya que crean valor en el mercado (bajando costos), los bancos permanecen como intermediarios o intermediarios en los mercados monetarios.

Existen diferentes tipos de bancos en función de qué tipo de intermediación de dinero hace el banco. Esas diferencias se han vuelto menos claras a medida que la industria bancaria se consolida y se esfuerza por ofrecer servicios más universales. En la última generación, la disminución de la regulación bancaria, el aumento de la globalización y la tecnología han contribuido a esa tendencia. A continuación se enumeran diferentes tipos de bancos.

- Los bancos minoristas se han centrado en el ahorro y el endeudamiento de los consumidores.

- Los bancos comerciales se han enfocado en operar la gestión del flujo de caja para negocios.

- Los bancos de inversión se han enfocado en el financiamiento a largo plazo para negocios

Los bancos minoristas se conocen comúnmente como instituciones de ahorro, cajas de ahorro, asociaciones de ahorro y préstamo, o cajas de ahorro mutuas y suelen ser corporaciones privadas o públicas. Las cooperativas de ahorro y crédito funcionan de manera similar, pero son organizaciones de membresía cooperativa, con depositantes como miembros.

Además de los bancos, otros tipos de intermediarios para ahorradores incluyen fondos de pensiones, compañías de seguros de vida y fondos de inversión. Se enfocan en ahorrar para una meta particular a largo plazo. Para financiar el consumo, sin embargo, la mayoría de los individuos utilizan principalmente bancos.

Algunos intermediarios se han alejado del modelo de sucursal “ladrillo y mortero” y ahora operan como bancos en línea, ya sea total o parcialmente. Existen ventajas de costos para el banco si puede utilizar tecnologías en línea en el procesamiento de ahorro y préstamo. Esos ahorros de costos pueden transmitirse a los ahorradores en forma de rendimientos más altos en las cuentas de ahorro o tarifas de servicio más bajas. La mayoría de los bancos ofrecen en línea y, cada vez más, acceso a cuentas móviles, vía celular o smartphone. Los intermediarios que operan como empresas financieras ofrecen servicios similares.

Debido a que su papel como intermediarios es fundamental para el flujo de fondos, los bancos están regulados por los gobiernos federal y estatal. Desde las fallas bancarias de la Gran Depresión, los depósitos bancarios están asegurados federalmente (hasta 250,000 dólares) a través de la FDIC (Corporación Federal de Seguros de Depósitos). Desde la crisis financiera de 2007—2009, también están asegurados los fondos bancarios del mercado monetario. Las cuentas de las cooperativas de ahorro y crédito están aseguradas de manera similar por la Agencia Nacional de Cooperativas de Ahorro y Crédito o NCUA, Al elegir un intermediario, los ahorradores deben asegurarse de que las cuentas estén aseguradas por la FDIC o la NCUA.

Instrumentos de Ahorro

Los bancos ofrecen muchas formas diferentes de ahorrar tu dinero hasta que lo uses para el consumo. La principal diferencia entre las cuentas que te ofrecen es el precio que gana tu liquidez, o la compensación por tu costo y riesgo de oportunidad, que a su vez depende del grado de liquidez que estés dispuesto a renunciar. Renuncias a más liquidez cuando aceptas comprometerte a un tiempo mínimo o cantidad de dinero para ahorrar o prestar.

Para el ahorrador, un depósito a la vista (por ejemplo, una cuenta corriente) normalmente gana ningún interés o muy bajo, pero permite una liquidez completa bajo demanda. Las cuentas corrientes que no ganan intereses son menos útiles para el ahorro y por lo tanto más útiles para la administración de efectivo. Algunas cuentas corrientes sí ganan algunos intereses, pero a menudo requieren un saldo mínimo. Los depósitos a plazo, o cuentas de ahorro, ofrecen intereses mínimos o un poco más de interés con requisitos mínimos de depósito.

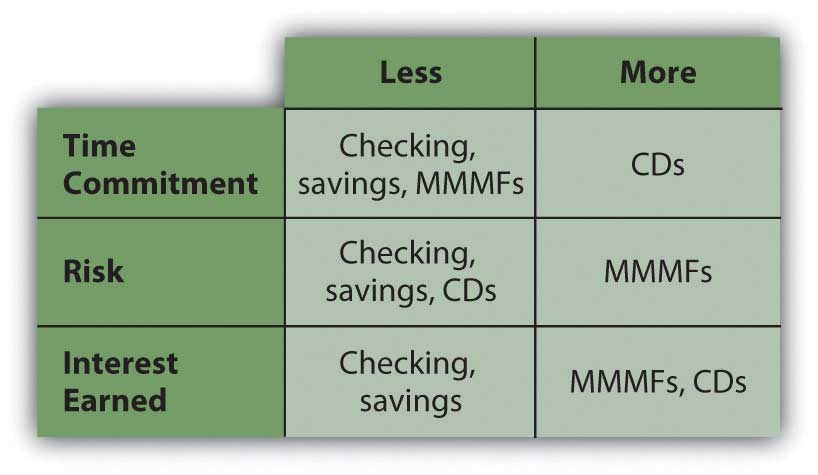

Si estás dispuesto a renunciar a más liquidez, los certificados de depósito (CD) ofrecen un precio más alto por liquidez pero extraen un compromiso de tiempo impuesto por una penalización por retiro anticipado. Se ofrecen para diferentes vencimientos, que suelen ser de seis meses a cinco años, y algunos también tienen depósitos mínimos. Los bancos también pueden ofrecer inversiones en fondos mutuos del mercado monetario (MMMF), que ofrecen un precio más alto por liquidez porque su dinero se utiliza en inversiones de riesgo ligeramente mayor, como letras del Tesoro (deuda gubernamental a corto plazo) y papel comercial (deuda corporativa a corto plazo).

En comparación con los mercados de capitales, los mercados monetarios tienen muy poco riesgo, por lo que los MMMF se consideran inversiones de muy bajo riesgo. Las compensaciones entre liquidez y rendimiento se ven en la Figura 7.3.

Figura 7.2.2 Productos de ahorro versus liquidez y riesgo

Mientras tu dinero permanezca en tu cuenta, incluyendo cualquier interés ganado mientras esté ahí, ganas intereses sobre ese dinero. Si no retiras los intereses de tu cuenta, estos se agregan a tu saldo principal, y ganas intereses por ambos. Esto se conoce como ganar intereses sobre intereses, o capitalización. La tasa a la que se compone tu principal es la tasa porcentual anual (TAE) que gana tu cuenta.

Puedes calcular el valor final de tu cuenta usando las relaciones de tiempo y valor que observamos en el Capítulo 4—es decir,

FV=PV× (1+r) t,

donde FV = valor futuro, PV = valor presente, r = tasa y t = tiempo. El saldo en tu cuenta hoy es tu valor actual, PV; la APR es tu tasa de capitalización, r; el tiempo hasta que retirarás tus fondos es t Tu valor futuro depende de la tasa a la que puedas obtener una rentabilidad o la tasa de capitalización para tu cuenta actual.

Si está depositando una cierta cantidad cada mes o con cada cheque de pago, ese flujo de flujos de efectivo es una anualidad. Se pueden utilizar las relaciones de anualidad discutidas en el Capítulo 4 para proyectar cuánto valdrá la cuenta en cualquier momento, dada la tasa a la que se compone. Muchas calculadoras financieras, tanto en línea como portátiles, pueden ayudarle a realizar esos cálculos.

Idealmente, elegiría un instrumento de ahorro bancario que ofrezca la TAE más alta y la composición más frecuente. Sin embargo, las tasas de interés cambian, y los bancos con planes de ahorro que ofrecen rendimientos más altos a menudo requieren un depósito mínimo, saldo mínimo y/o una comisión de mantenimiento. Además, su interés por el ahorro está sujeto a impuestos, ya que se considera ingreso. Como puedes imaginar, sin embargo, con depósitos automáticos mensuales en una cuenta de ahorro con intereses compuestos, puedes ver que tu patrimonio puede crecer de manera segura.

Estrategias de Ahorro

Su elección de instrumento de ahorro debe reflejar sus necesidades de liquidez. En los mercados monetarios, todos estos instrumentos son de riesgo relativamente bajo, por lo que el retorno estará determinado por el costo de oportunidad.

No quieres renunciar a demasiada liquidez y luego arriesgarte a quedar corto, porque entonces tendrás que convertirte en prestatario para compensar ese déficit, lo que creará costos adicionales. Si no puede predecir sus necesidades de liquidez o sabe que son inmediatas, debe elegir productos que menos restrinjan sus opciones de liquidez. Si tus necesidades de liquidez son más predecibles o a largo plazo, puedes renunciar a la liquidez sin crear riesgos innecesarios y por lo tanto puedes aprovechar productos, como los CD, que pagarán un precio más alto.

Tus expectativas de tasas de interés contribuirán a tu decisión de renunciar a la liquidez. Si espera que las tasas de interés suban, querrá invertir en vencimientos a corto plazo, para recuperar su liquidez a tiempo para reinvertir a tasas más altas. Si espera que las tasas de interés bajen, querría invertir en vencimientos a más largo plazo para maximizar sus ganancias el mayor tiempo posible antes de tener que reinvertir a tasas más bajas.

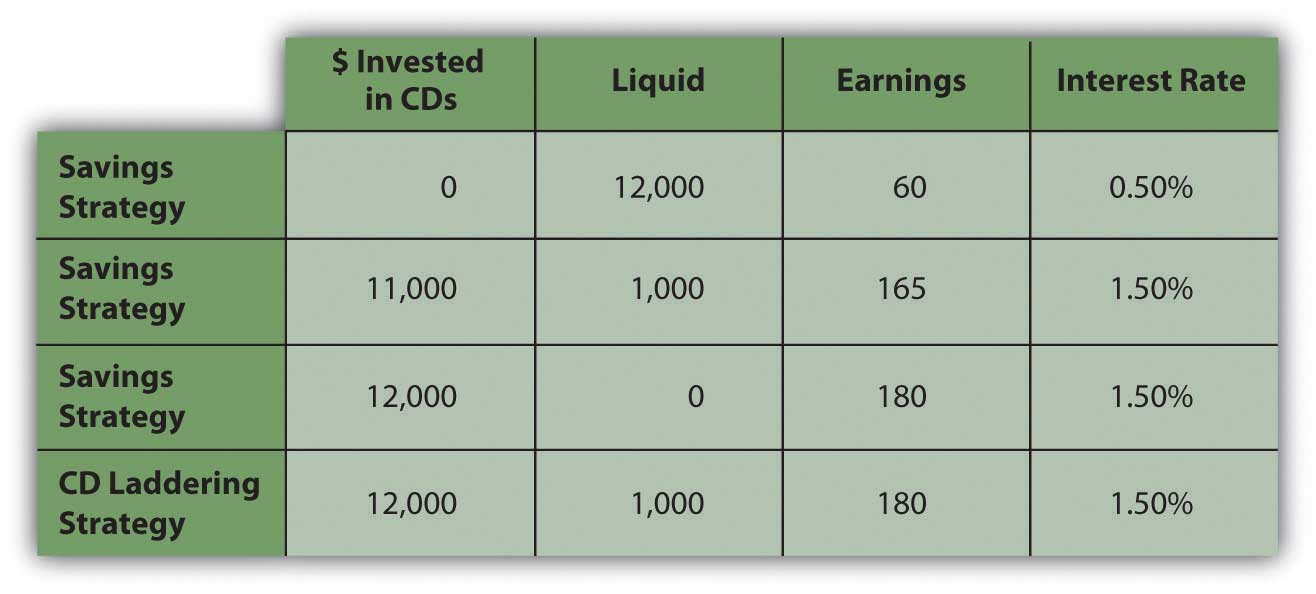

Una estrategia para maximizar la liquidez es diversificar sus ahorros en una serie de instrumentos con diferentes vencimientos. Si está utilizando CDs, la estrategia se llama “Escalera de CD”. Por ejemplo, supongamos que tiene $12,000 en ahorros ganando 0.50 por ciento anual. No tiene necesidades inmediatas de liquidez pero le gustaría tener $1,000 fácilmente disponibles para emergencias. Si un CD de un año ofrece un rendimiento de 1.5 por ciento, cuantos más ahorros ponga en el CD, más retorno obtendrá, pero menos liquidez tendrá.

Una estrategia de “escalado” le permite maximizar el retorno y la liquidez al invertir $1,000 mensuales comprando un CD de un año. Después de doce meses, todos sus ahorros se invierten en doce CDs, cada uno ganando 1.5 por ciento. Pero debido a que un CD madura cada mes, tienes $1,000 de liquidez cada mes. Puedes mantener la estrategia en marcha reinvirtiendo cada CD a medida que madura. Sus opciones se muestran en la Figura 7.4.

Figura 7.2.3 Estrategia de Escalera de CD

Una estrategia de escalado también puede reflejar las expectativas de las tasas de interés. Si crees que las tasas de interés o las ganancias de tu dinero aumentarán, entonces no quieres comprometerte con las tasas actualmente ofrecidas por mucho tiempo. Su estrategia de escalado puede involucrar una serie de instrumentos relativamente a corto plazo (menos de un año). Por otro lado, si espera que las tasas de interés caigan, querría ponderar su estrategia de escalado a CDs a más largo plazo, manteniendo solo su requisito mínimo de liquidez en los CD a corto plazo.

La estrategia de escalado es un ejemplo de cómo diversificar los vencimientos puede maximizar tanto las ganancias como la liquidez. Para ahorrar en absoluto, sin embargo, hay que optar por ahorrar ingresos que de otra manera podrían gastarse, sufriendo el costo de oportunidad de todo lo que podría haber tenido en su lugar. El ahorro es un gasto retrasado, a menudo visto como un proceso de abnegación.

Una estrategia de ahorro es crear depósitos regulares en una cuenta separada de manera que puedas tener una cuenta corriente desde la que pagas gastos de manutención y una cuenta de ahorros en la que ahorras.

Esto es más fácil con el depósito directo de salarios, ya que puedes hacer que una parte de tu ingreso disponible vaya directamente a tu cuenta de ahorros. Ahorrar se vuelve sin esfuerzo, mientras que el gasto en realidad requiere un esfuerzo más consciente.

Algunas cuentas de ahorro necesitan ser “segregadas” debido a diferentes consecuencias fiscales, una cuenta de jubilación o educación, por ejemplo. En la mayoría de los casos, sin embargo, separar las cuentas por su uso previsto no tiene ningún valor financiero real, aunque puede generar un beneficio psicológico. Establecer un vehículo de ahorro tiene un costo muy bajo, si lo hay, por lo que es fácil establecer tantos fondos separados para ahorrar como le resulte útil.

Ejercicios

- Los bancos sirven para proporcionar al consumidor el exceso de efectivo al hacer que el efectivo gane dinero a través del ahorro hasta que el consumidor lo necesite.

- Las instituciones bancarias incluyen bancos minoristas, comerciales y de inversión.

- Los consumidores utilizan instituciones minoristas, entre las que se incluyen las siguientes:

- Cajas de ahorro

- Cajas de ahorro mutuas

- Asociaciones de ahorro y préstamo

- Cooperativas de crédito

- Los instrumentos de ahorro incluyen los siguientes:

- Cuentas de depósito a la demanda

- Cuentas de depósito a tiempo

- Certificados de depósito

- Cuentas de fondos mutuos del mercado monetario

- Una estrategia de ahorro puede maximizar sus ganancias del ahorro.

Ejercicios

- Registre sus experiencias con certificados de depósito (CD) y fondos mutuos del mercado monetario (MMMF). ¿Cuáles son los beneficios e inconvenientes de estos instrumentos para ahorrar? En comparación con las cuentas de ahorro, ¿cuáles son sus implicaciones para la liquidez y el riesgo? ¿Cuáles son sus implicaciones para el costo y la rentabilidad? ¿Qué consejo le darías a alguien que ahorró guardando dinero en una alcancía?

- Tienes $10,000 para depositar. Quieres guardarlo, ganando intereses prestando su uso en el mercado monetario a tu banco. Anticipas que necesitarás reemplazar tu lavadora dentro del año, sin embargo, por lo que no quieres entregar toda tu liquidez de una vez. ¿Cuál es la mejor manera de ahorrar tu dinero que te dará el mayor incremento de riqueza sin demasiado riesgo y sin dejar de retener algo de liquidez? Explique sus razones para elegir una solución.

- Vea los cuatro videos de la serie de Donna Freedman para MSN “Living Poor and Loving It”, y lea sus artículos relacionados (http://articles.moneycentral.msn.com/SmartSpending/FindDealsOnline/living-poor-and-loving-it-donna-freedman-video.aspx?page=all). Los videos rastrean sus experimentos con la vida frugalmente para ahorrar suficiente dinero para financiar su educación universitaria como estudiante mayor. ¿Qué cuatro estrategias básicas emplea Freeman en su búsqueda? ¿Cuál, si alguna, de estas estrategias has probado o lo intentarías, y por qué? ¿Cuáles son algunas otras estrategias que has probado para vivir frugalmente para lograr una meta financiera particular? Comparte estas estrategias con los compañeros de clase.

- Las estrategias de Donna Freedman para ahorrar se relacionan más con el gasto que con el ahorro. Considerando que no sabemos qué instrumentos para ahorrar utilizó, qué otras estrategias de ahorro podría recomendarle, y ¿por qué? Registre sus respuestas en Mis Notas o en su diario de finanzas personales.

- Vaya en línea para experimentar con calculadoras de interés compuesto (por ejemplo, consulte http://www.moneychimp.com/calculator/compound_interest_calculator.htm o http://www.webmath.com/compinterest.html). Utilice números reales basados en sus ahorros reales o proyectados. Por ejemplo, en base a lo que tienes en ahorro ahora, ¿cuánto podrías tener en cinco años? Para ver los efectos de la composición, compare sus resultados con el mismo cálculo para interés simple (en lugar de interés compuesto), usando la calculadora en http://www.webmath.com/simpinterest.html.