10.1: Asegurando su propiedad

- Page ID

- 62009

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Describir el propósito del seguro de propiedad.

- Identificar las causas de los daños patrimoniales.

- Compara los tipos de cobertura y beneficios del seguro de vivienda.

- Analizar los costos del seguro de propietario de vivienda.

- Compara los tipos de seguros de auto para cubrir lesiones corporales y daños a la propiedad.

- Explicar los factores que determinan los costos del seguro de auto.

- Analizar los factores utilizados para determinar los riesgos del conductor, el automóvil y la región de manejo.

El seguro de propiedad es un seguro de propiedad: asegura que los derechos de propiedad que se le confieren al comprar su propiedad permanecerán intactos. Por lo general, el seguro de propiedad cubre la pérdida de uso por daños o robo; pérdida de valor o costo de reemplazo; y responsabilidad por cualquier uso de la propiedad que cause daños a otros u otros bienes. Para la mayoría de las personas, los riesgos de propiedad asegurables se cubren asegurando dos tipos de propiedad: automóvil y hogar.

La pérdida de uso y valor puede ocurrir por peligros como incendios o desastres climáticos y por destrucción deliberada como vandalismo o robo. Cuando se necesita reemplazo o reparación para restaurar la utilidad y el valor, ese costo es el costo de su riesgo. Por ejemplo, si el disco duro de tu portátil se bloquea, no solo tienes el costo de reemplazarlo o repararlo, sino también el costo de estar sin tu computadora portátil por el tiempo que lleve. Asegurar su laptop comparte ese riesgo (y esos costos) con la aseguradora.

La responsabilidad es el riesgo de que su uso de su propiedad lesione a alguien u otra cosa. La propiedad implica el control y, por lo tanto, la responsabilidad del uso de la propiedad.

Por ejemplo, eres responsable del ataque de tu perro a un peatón y de los daños de tu árbol caído a la cerca de un vecino. También es responsable por los daños que un amigo cause mientras conduce su automóvil con su permiso y por lesiones a sus invitados que tropezan sobre su adorno de césped, se caen de su cubierta o dejan su fiesta borracha.

La responsabilidad legal puede ser de

- negligencia, o la falta de tomar las precauciones habituales;

- responsabilidad objetiva o responsabilidad por eventos intencionales o no intencionales;

- responsabilidad subsidiaria, o responsabilidad por el uso que otra persona haga de sus posesiones o la actividad de otra persona de la que usted es responsable.

Cobertura de seguro para el hogar

El seguro de propietario asegura tanto la estructura como las posesiones personales que hacen de la casa tu hogar. El seguro de inquilinos protege tus posesiones aunque no seas el dueño de tu vivienda. Puede que no pienses que necesitas un seguro hasta que seas el dueño de la vivienda, pero incluso cuando no necesites asegurarte contra posibles daños o responsabilidad por tu vivienda, aún puedes asegurar tus posesiones. Aunque tus muebles provengan de la casa de tu tía o de una venta de patio, podría costar mucho reemplazarlos.

Si tienes posesiones especialmente valiosas como joyas o instrumentos musicales finos, es posible que quieras asegurarlos por separado para obtener suficiente cobertura para ellos. Dichos artículos generalmente se conocen como propiedad listada y están asegurados como endosos agregados a la póliza de propietarios o inquilinos. Los artículos deben ser evaluados por un tasador certificado para determinar su reemplazo o valor asegurado.

Una buena precaución es tener un inventario actualizado de sus posesiones como muebles, ropa, electrónica y electrodomésticos, junto con fotografías o videos que muestren estos artículos en su hogar. Ese inventario debe guardarse en otro lugar, como una caja de seguridad. Si la casa sufriera daños, entonces tendrías el inventario para ayudarte a documentar tus pérdidas.

Una póliza de propietarios cubre los daños a la propia estructura, así como a cualquier dependencia de la propiedad y, en algunos casos, incluso el paisajismo o la infraestructura en los terrenos, como un camino de entrada.

Una póliza de propietarios no cubre

- animales;

- propiedad de los inquilinos, o propiedad mantenida en un departamento alquilado regularmente;

- propiedad comercial, aunque el negocio se lleve a cabo en los locales residenciales.

Según información de la Oficina de Servicios de Seguros (www.iso.com), una compañía de datos e investigación de la industria de seguros, los peligros cubiertos por la póliza del propietario incluyen

- fuego o relámpago;

- tormenta de viento o granizo;

- explosión;

- disturbios o conmoción civil;

- daños causados por aeronaves;

- daños causados por los vehículos;

- humo;

- vandalismo o travesuras maliciosas;

- robo;

- erupción volcánica;

- objetos que caen;

- peso de hielo, nieve o aguanieve;

- descarga accidental o desbordamiento de agua o vapor desde un sistema de plomería, calefacción, aire acondicionado o rociadores automáticos de protección contra incendios, o desde un electrodoméstico;

- desgarro repentino y accidental, agrietamiento, quemado o abombamiento de un sistema de calefacción de vapor o agua caliente, aire acondicionado o sistema automático de protección contra incendios;

- congelación de un sistema de plomería, calefacción, aire acondicionado o rociadores automáticos de protección contra incendios, o de un electrodoméstico;

- daños repentinos y accidentales de la corriente eléctrica generada artificialmente (no incluye pérdida en un tubo, transistor o componente electrónico similar).

Tenga en cuenta que las inundaciones y los sismos no están cubiertos. Un propietario en un área propensa a inundaciones o sismos puede comprar cobertura especial, ya sea de una aseguradora privada o de un programa federal o estatal.

El seguro para propietarios también cubre los costos menos directos de los peligros. Por ejemplo, se cubren los costos de remoción de bienes dañados o reparaciones temporales. Se cubre el costo de la vivienda temporal y los gastos adicionales de subsistencia mientras se realizan las reparaciones, aunque generalmente por un tiempo o monto limitado.

Las pólizas de propietarios cubren la responsabilidad por lesiones en la propiedad y por lesiones que el propietario pueda infligir accidentalmente. También es posible que desee agregar una póliza general que cubra responsabilidades personales como calumnias, calumnias y difamaciones de carácter. Una póliza general también puede extenderse sobre otros activos, como vehículos o alquileres cubiertos por otras compañías de seguros. Si participa en actividades en las que está asumiendo responsabilidades para otros, por ejemplo, está tomando el paquete de Cub Scout para una caminata o como voluntario en su centro de reciclaje local, es posible que desee que dicha cobertura de responsabilidad extendida esté disponible a través de su póliza de propietarios (también disponible por separado).

Cobertura de Seguro de Hogar: El Beneficio

Las pólizas de seguro de hogar cubren automáticamente tus posesiones hasta por 40 por ciento del valor asegurado de la casa. Puedes comprar más cobertura si crees que valen más. Los beneficios se especifican como valor real en efectivo o costo de reposición. El valor real en efectivo intenta estimar el valor real de mercado del artículo en el momento de la pérdida, por lo que da cuenta del costo original menos cualquier depreciación que se haya producido. El costo de reemplazo es el costo de reemplazar el artículo. Para la mayoría de los artículos, el valor real en efectivo es menor.

Por ejemplo, digamos que tu póliza asegura los artículos al valor real en efectivo. Estás reclamando la pérdida de una lavadora y secadora de diez años que se arruinó cuando estalló una tubería y tu sótano se inundó. Su cobertura podría significar un beneficio de $100 (basado en el precio de mercado de electrodomésticos de diez años). Sin embargo, reemplazar tus electrodomésticos por otros nuevos comparables podría costar $1,000 o más.

El valor real en efectivo es casi siempre menor que el valor de reposición, porque los precios generalmente suben con el tiempo y porque los artículos generalmente se deprecian (en lugar de apreciarse) en valor. Una póliza que especifica beneficios como costos de reemplazo ofrece una cobertura más real. Los costos de reemplazo garantizados son el costo total de reemplazar sus artículos, mientras que los costos de reemplazo extendidos están limitados en algún porcentaje, por ejemplo, 125 por ciento del valor real en efectivo.

Cobertura de Seguro de Hogar: El Costo

Usted compra un seguro de hogar pagando una prima a la compañía aseguradora. La compra del seguro se realiza a través de un corredor, que puede representar a más de una compañía de seguros. El corredor debe estar bien informado sobre diversas pólizas, coberturas y primas ofrecidas por diferentes aseguradoras.

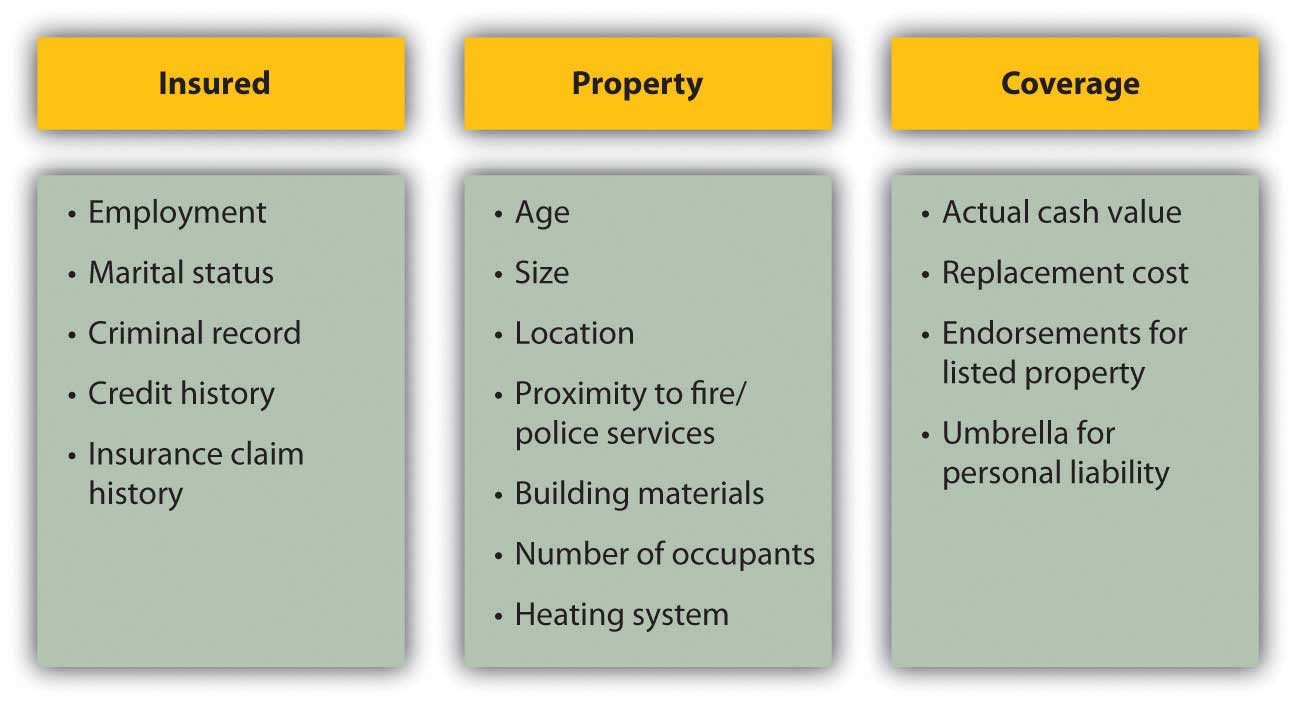

El monto de la prima está determinado por el riesgo de la aseguradora, cuanto mayor sea el riesgo, mayor será la prima. El riesgo está determinado por

- el asegurado (la persona que compra la póliza),

- los bienes asegurados,

- el monto de la cobertura.

Para medir el riesgo del asegurado, la aseguradora necesita información sobre sus circunstancias personales e historial, la naturaleza de la propiedad y la cantidad de cobertura deseada para su protección. Esta información se resume en la Figura 10.4.

Las aseguradoras pueden ofrecer descuentos por mejoras que reduzcan los riesgos, como sistemas de alarma o sistemas eléctricos actualizados. (Los detectores de humo son requeridos por ley en cada estado). También se te puede ofrecer un descuento por ser un cliente leal, por ejemplo, asegurando tanto tu auto como tu casa con la misma compañía. Asegúrese de preguntarle a su corredor de seguros sobre los descuentos disponibles para lo siguiente:

- Pólizas múltiples (con la misma aseguradora)

- Extintores

- Sistemas de aspersión

- Alarmas antirrobo e incendio

- Cerraduras de cerrojo y rejillas para ventanas a prueba de incendios

- Asegurado desde hace mucho tiempo

- Mejoras a plomería, calefacción y sistemas eléctricos

La prima promedio para el seguro de propietarios de viviendas en 2006 en Estados Unidos fue de 804 dólares al año, y para el seguro de inquilinos fue de 189 dólares al año. Ese año, los propietarios de viviendas de Arizona pagaron un promedio de $640 por seguros que costaron $1,409 en Texas.Insurance Information Institute, www.iii.org/media/facts/stats... demane/propietarios de viviendas (consultado el 3 de mayo de 2009). Las primas pueden variar, incluso para los mismos niveles de cobertura para el mismo asegurado. Debes comparar las pólizas ofrecidas por diferentes aseguradoras para buscar la mejor prima para la cobertura que deseas.

Asegurando tu auto

Si eres dueño y conduces un auto, debes tener un seguro de auto. Tu accidente automovilístico puede afectarte no solo a ti y a tu auto, sino también a la salud y propiedad de otros. Un accidente automovilístico suele involucrar a una segunda parte, por lo que la responsabilidad legal y financiera debe ser asignada y cubierta por ambas partes. En Estados Unidos, las leyes de responsabilidad financiera en cada estado exigen un seguro mínimo de automóvil, aunque lo que es “mínimo” varía según el estado.

Convencionalmente, una víctima o demandante en un accidente es reembolsada por el conductor culpable o por su aseguradora. Se tiene que establecer la falta, y el monto del reclamo pactado. En la práctica, esto se ha hecho a menudo sólo a través de litigios extensos.

Algunos estados de Estados Unidos y provincias de Canadá han adoptado alguna forma de seguro sin culpa, en el que, independientemente de la culpa, el propio seguro de un lesionado cubre sus daños y lesiones, y la capacidad de la víctima para demandar al conductor responsable es limitada. La idea es disminuir la incidencia de los casos judiciales y acelerar la indemnización a las víctimas. Los estados con seguro obligatorio de auto sin culpa, en los que se requiere protección contra lesiones personales (PIP), incluyen Florida, Hawaii, Kansas, Kentucky, Massachusetts, Michigan, Minnesota, Nueva Jersey, Nueva York, Dakota del Norte, Pensilvania, Utah y Puerto Rico. Otros once estados utilizan sin culpa como seguro complementario u opcional.Instituto de Información de Seguros, www.iii.org/media/hottopics/insurance/nofault (consultado el 3 de mayo de 2009). Los estados restantes en Estados Unidos utilizan el sistema convencional de agravio (demandando por daños y perjuicios en los tribunales). Entender las leyes del estado donde manejas te ayudará a tomar mejores decisiones de seguros.

Cobertura de Seguro de Auto

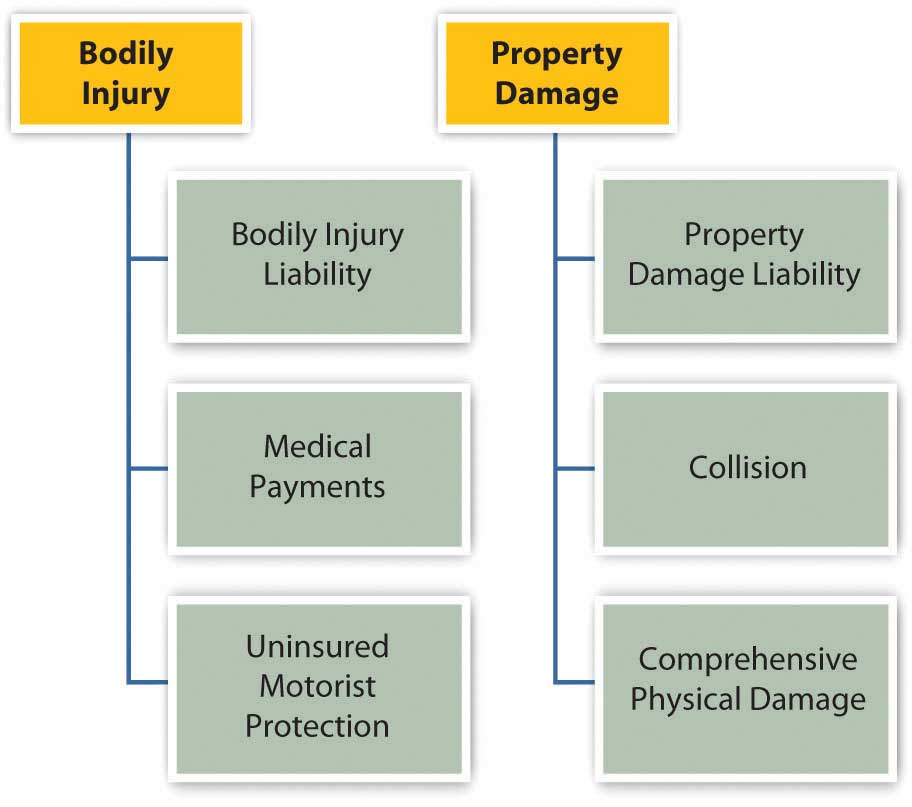

Las pólizas de seguro de auto cubren dos tipos de consecuencias: lesiones corporales y daños patrimoniales. Cada uno cubre tres tipos de pérdidas financieras. La Figura 10.5 muestra estos diferentes tipos de cobertura.

La responsabilidad por lesiones corporales se refiere a las pérdidas económicas de las personas en el otro automóvil que resultan lesionadas en un accidente que cause, incluidos sus gastos médicos, pérdida de ingresos y sus honorarios legales. Las lesiones a personas en tu auto o a ti mismo están cubiertas por la cobertura de pagos médicos. La protección de automovilistas sin seguro cubre tus lesiones si el accidente es causado por alguien con seguro insuficiente o por un conductor no identificado.

La responsabilidad por daños patrimoniales cubre los costos a la propiedad de otras personas por daños que usted cause, mientras que la colisión cubre los costos de daños a su propia propiedad. La cobertura de colisión se limita al valor de mercado del automóvil en ese momento, generalmente definido por la Guía Oficial de Autos Usados de la Asociación Nacional de Concesionarios de Automóviles (NADA) o “libro azul” (http://www.nada.org). Para reducir su riesgo, los prestamistas que financian tu préstamo de auto requerirán que lleves una cobertura de colisión adecuada. El daño físico integral cubre sus pérdidas por cualquier cosa que no sea una colisión, como robo, daños climáticos, actos de la naturaleza o golpear a un animal.

La cobertura del seguro de auto es limitada, dependiendo de la póliza. Los límites se establecen típicamente en números que representan miles de dólares. Por ejemplo, 100/300/50 significa que $100,000 es el límite en el pago a una persona en un accidente; $300,000 es el límite sobre el monto pagado en total (para todas las personas) por accidente; y $50.000 es el límite sobre el monto de responsabilidad por daños patrimoniales que se puede pagar.

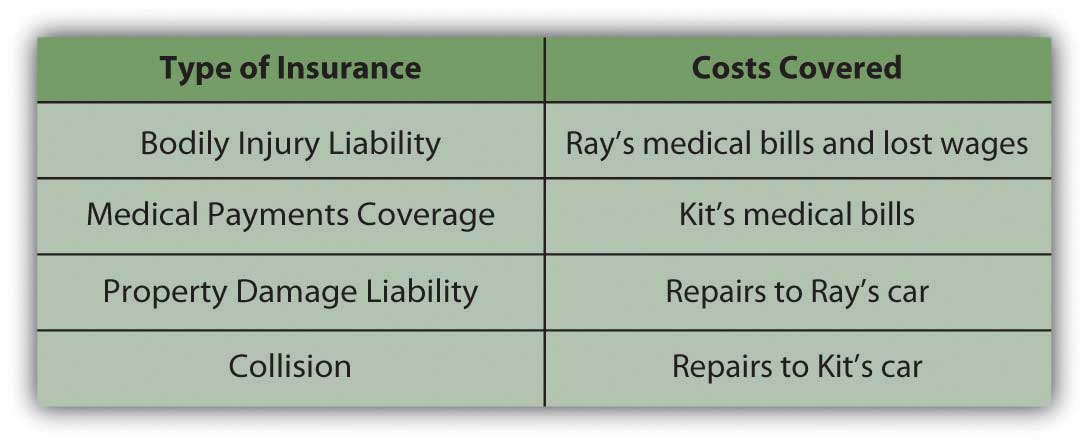

He aquí un ejemplo de cómo funciona todo. Kit está conduciendo a casa una noche después de un turno tardío en la tienda donde trabaja. Somnoliento, se adentra en el otro carril de la carretera de dos carriles y choca contra un automóvil que se aproxima conducido por Ray. Tanto Kit como Ray están lesionados, y ambos autos están dañados. La Figura 10.6 muestra cómo el seguro de Kit cubrirá los costos.

Costos de seguro de auto

Al igual que con cualquier seguro, el costo de que una aseguradora asuma riesgo está relacionado con el costo de ese riesgo. El costo del seguro de auto está relacionado con tres factores que generan riesgo: el automóvil, el conductor y el entorno de conducción, la región o territorio de calificación.

El modelo, estilo y antigüedad del automóvil determinan lo costoso que puede ser repararlo o reemplazarlo y, por lo tanto, el costo potencial de daños o colisiones. Cuanto mayor sea ese costo, mayor será el costo de asegurar el automóvil. Por ejemplo, un auto de lujo 2009 costará más asegurar que un sedán de 2002. Además, diferentes modelos tienen diferentes características de seguridad que pueden reducir el costo potencial de lesiones a los pasajeros, y esas características pueden disminuir el costo del seguro. Diferentes modelos pueden venir con diferentes dispositivos de seguridad o ser más o menos atractivos para los ladrones, afectando el riesgo de robo.

El conductor es una fuente obvia de riesgo como el operador del automóvil. Las aseguradoras utilizan diversos factores demográficos como la edad, el nivel educativo, el estado civil, el género y los hábitos de manejo para determinar qué tipos de conductores presentan más riesgo. No es sorprendente que los conductores jóvenes (de dieciséis a veinticuatro años) de ambos sexos y los conductores de edad avanzada (mayores de setenta años) sean los más riesgosos. El doble de machos que hembras mueren en accidentes automovilísticos, pero más hembras sufren lesiones. A nivel nacional, en cualquier año tus posibilidades de lesionarte en un accidente automovilístico son aproximadamente una de cada mil. Oficina del Censo de Estados Unidos, The Disaster Center, http://www.disastercenter.com/traffic (consultado el 3 de mayo de 2009).

Su historial de manejo y especialmente su historial de reclamos por accidentes pueden afectar sus primas, así como sus antecedentes penales y puntaje crediticio. En algunos estados, una reclamación por accidente puede duplicar su costo de seguro a lo largo de varios años. Sus hábitos de manejo, ya sea que use o no el automóvil para viajar al trabajo, por ejemplo, también pueden afectar sus costos. Algunos estados ofrecen créditos o puntos que reducen tu prima si tienes un historial de manejo seguro, eres miembro de la American Automobile Association (AAA) o has aprobado un curso de educación para conductores.

Donde vives y conduces también importa. Las aseguradoras utilizan estadísticas policiales para determinar las tasas de accidentes de tránsito, robo de automóviles y vandalismo, por ejemplo. Si se encuentra en un área propensa a accidentes o una región de mayor delincuencia, es posible que pueda compensar esos costos instalando características de seguridad en su automóvil.

Las tarifas premium varían, por lo que siempre debes hacer compras. Puedes comprar a través de un corredor o directamente. Las aseguradoras de autos con descuento en línea se han vuelto cada vez más populares en los últimos Sus tarifas pueden ser más bajas, pero se aplican las mismas precauciones que para otras transacciones de alto riesgo realizadas en línea.

Además, las primas no son el único costo del seguro de auto. También debe considerar la confiabilidad de la aseguradora al abordar un reclamo. Lo más probable es que confíe en su automóvil para llegar a la escuela, al trabajo o para sus recados diarios o actividades recreativas. Tu auto también es una inversión sustancial, y es posible que aún estés pagando la deuda del financiamiento de tu auto. Perder tu auto por reparaciones y tal vez lesionarte tú mismo no es un pequeño inconveniente y puede perturbar seriamente tu vida. Quieres estar trabajando con una aseguradora que cooperará en tratar de que tú y tu auto vuelvan a la carretera lo antes posible. Puedes verificar la reputación de tu aseguradora por el registro de quejas en su contra, presentadas ante la agencia bancaria y de seguros de tu estado, o ante la procuraduría general de tu estado.

- El seguro de propiedad es asegurar los derechos de propiedad y proteger contra sus pasivos.

- Los daños a la propiedad pueden ser causados por peligros o por destrucción deliberada, como vandalismo o robo.

- Las pólizas del propietario aseguran estructuras y posesiones por valor real en efectivo o costo de reemplazo; una póliza general cubre la responsabilidad personal.

- El costo del seguro de vivienda está determinado por el asegurado, el bien asegurado, y el alcance de la cobertura y beneficios.

- Cobertura de seguro de auto asegura lesiones corporales a través de

- responsabilidad por lesiones corporales,

- cobertura de pagos médicos,

- protección motorista sin seguro.

- Cobertura de seguro de auto asegura daños a la propiedad a través de

- responsabilidad por daños patrimoniales,

- colisión,

- daños físicos integrales.

- Los costos del seguro de auto son determinados por el conductor, el automóvil y la región de manejo.

- El riesgo del conductor está determinado por la demografía, el historial crediticio, el historial laboral y el historial de manejo.

- El riesgo del automóvil está determinado por su costo; las características de seguridad pueden disminuir los costos del seguro.

- El riesgo de la región de manejo está determinado por historias estadísticas de incidentes de accidentes o robos.

Ejercicios

- En su diario de finanzas personales o Mis Notas, registre o registre todos los seguros que posee de forma privada o a través de una institución financiera y/o a los que tiene derecho a través de su empleador. En cada caso, ¿qué está asegurado, quién es el asegurador, cuál es el plazo, cuáles son los beneficios y cuál es su prima o deducción? Investiga en línea para encontrar los detalles. Luego analiza tu seguro en relación a tu situación financiera. ¿Cómo cambia cada tipo de seguro o reduce tu riesgo o te ayuda a protegerte a ti y a tus activos o patrimonio?

- Realizar y registrar un inventario completo de todos sus bienes personales. Indique el valor de mercado actual o el costo de reemplazo de cada artículo. Luego identifica los artículos específicos que te causarían la mayor dificultad y gasto si se perdieran, dañaran o robaran.

- ¿Cómo ayudaría una póliza de seguro de inquilinos a proteger tu propiedad? ¿Qué cubren tales pólizas? Consulte http://www.insure.com/articles/homeinsurance/renters.html, por ejemplo, y http://personalinsure.about.com/library/weekly/aaMMDDYYa.htm. ¿Cuánto te costaría asegurarte contra la pérdida de solo tu laptop o computadora de escritorio (ver, por ejemplo, http://www.nssi.com)?

- ¿Cómo se comparan las tarifas de seguros de auto en tu estado con las tarifas de otros estados? Las tasas se basan en parte en las tasas de accidentes, lesiones y muertes en su estado. Consulta tus estadísticas estatales sobre muertes en carretera de la Administración Nacional de Seguridad Vial en http://www-nrd.nhtsa.dot.gov/departments/nrd-30/ncsa/STSI/USA%20WEB%20REPORT.HTM. ¿Qué seguro mínimo de auto debes llevar por ley en tu estado? Encontrarás datos de seguro mínimo de auto estado por estado en http://personalinsure.about.com/cs/vehicleratings/a/blautominimum.htm. ¿Qué seguro opcional llevas sobre el mínimo, y por qué? ¿Qué pagas por el seguro de auto y cómo puedes reducir tu prima?

- ¿Qué hace la Asociación Nacional de Comisionados de Seguros (http://www.naic.org/index_about.htm) para proteger a los consumidores de productos de seguros? ¿Cómo te pondrías en contacto con la oficina del departamento de seguros de tu estado y qué podrías aprender ahí (ver http://www.usa.gov/directory/stateconsumer/index.shtml)?