10.2: Asegurar tu salud

- Page ID

- 62003

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Definir la cobertura básica de salud y el seguro médico mayor.

- Identificar la responsabilidad del asegurado por los costos.

- Describir la estructura de las organizaciones de mantenimiento de la salud.

- Distinguir las diferentes cuentas para el financiamiento privado de la atención médica.

- Distinguir los diferentes programas de financiamiento a la atención pública de salud.

- Explicar el propósito del seguro de cuidados a largo plazo.

Melissa es una transcripcionista médica que dirige un servicio de limpieza a un lado. Por lo general, limpia cerca de $24,000 al año del servicio de limpieza y ha llegado a depender de ese dinero. Un día Melissa se resbala en un piso mojado. Ella es llevada en ambulancia al hospital local, donde es atendida por una muñeca muy rota y dada de alta al día siguiente. Melissa no puede limpiar por unas ocho semanas, perdiendo cerca de $6,000 en ganancias.

Pronto empiezan a llegar las facturas médicas. Melissa no se preocupa, porque cuenta con seguro médico a través de su trabajo como transcripcionista médica. Se sorprende al enterarse, sin embargo, que algunos de los costos de este accidente no están cubiertos, que tiene un deducible significativo, y que también tendrá que pagar la diferencia entre lo que facturaron los médicos y lo que pagará el seguro. No solo perdió ganancias sustanciales de limpieza, sino que sus costos de bolsillo también están aumentando. Este accidente empieza a ser muy costoso.

Melissa está descubriendo que los seguros de salud son un negocio complicado. El momento de entender tu cobertura de salud es antes de que la necesites. Cuando se está recuperando de un accidente o enfermedad, no debe preocuparse por sus facturas médicas, sin embargo, puede que tenga que estarlo.

Según la Coalición Nacional de Atención a la Salud (http://www.nchc.org), “Desde 1999, las primas de seguro médico basadas en el empleo han aumentado 120 por ciento, en comparación con la inflación acumulada de 44 por ciento y el crecimiento salarial acumulado de 29 por ciento durante el mismo periodo”. Fundación, “Beneficios de salud de los empleados: Encuesta Anual 2008”, septiembre de 2008. Aun cuando los empleadores “proveen” un seguro de salud como beneficio para empleados, es decir, los trabajadores están pagando una parte cada vez mayor de la prima. En 2008, esa participación promedió el 27 por ciento.Coalición Nacional de Atención a la Salud, “Costos del Seguro Médico”, 2009, http://www.nchc.org (consultado el 3 de mayo de 2009). Un estudio de 2005 “encontró que el 50 por ciento de todas las solicitudes de quiebra fueron en parte resultado de gastos médicos. Cada 30 segundos en Estados Unidos alguien se declara en bancarrota tras un grave problema de salud” David U. Himmelstein, Deborah Thorne, Elizabeth Warren y Steffie Woolhandler, “Bancarrota médica en los Estados Unidos, 2007: Resultados de un estudio nacional”, American Journal of Medicine 122, núm. 8 (agosto de 2009): 741—46.

Incluso si piensas que esos números son exagerados, sigue siendo aleccionador, porque por mucho que intentes cuidarte y tener cuidado, nadie puede evadir el puro riesgo de lesión o enfermedad. Todo lo que puedes hacer es tratar de cambiar ese riesgo de una manera que tenga sentido para tu salud financiera.

Debido a los crecientes costos de la atención médica y las crecientes complejidades de pagarlos, la distribución y financiamiento de la atención médica es muy discutida y debatida en Estados Unidos, especialmente los roles del gobierno federal y los proveedores de seguros. Independientemente del resultado de este debate, se está construyendo impulso para el cambio. Debes estar al tanto de los cambios a medida que ocurren para que puedas incorporar esos cambios en tu presupuesto y planes financieros.

Cobertura de Seguro de Salud

Hay muchos tipos diferentes de cobertura y planes para el seguro de salud. Es posible que tengas un seguro de salud grupal ofrecido como beneficio para empleados o como miembro de una asociación profesional. Los planes grupales tienen costos más bajos, porque el grupo tiene cierto poder de negociación con la aseguradora y generalmente puede asegurar tarifas más bajas para sus miembros. Pero los planes grupales no son necesariamente integrales, por lo que es posible que desee complementar la cobertura grupal con una póliza de seguro de salud individual, disponible para individuos y familias.

La cobertura suficiente debe incluir el seguro básico y el seguro médico mayor. Una póliza de seguro básico cubrirá gastos médicos, gastos quirúrgicos y gastos hospitalarios.

- Los gastos médicos incluyen tratamientos no quirúrgicos y pruebas de laboratorio.

- Los gastos quirúrgicos incluyen los honorarios de los cirujanos.

- Los gastos hospitalarios incluyen habitación y comida y otros cargos hospitalarios.

Con frecuencia, estas coberturas están tapadas o limitadas. Por ejemplo, la cobertura de gastos hospitalarios generalmente se limita a una cierta cantidad por día o a un cierto número de días por incidente. Los honorarios del cirujano suelen estar limitados.

Las tres coberturas básicas suelen combinarse bajo una sola póliza. Además, el seguro médico se completa con un seguro médico mayor, que cubre los costos de una lesión o enfermedad grave. Dependiendo de la extensión y la naturaleza de su enfermedad o lesión, las facturas médicas pueden superar rápidamente sus límites básicos de cobertura, por lo que los médicos mayores pueden actuar como una extensión de esos límites, salvándolo de posibles dificultades financieras.

El seguro dental también complementa tu seguro básico, generalmente te brinda reembolso por tratamientos preventivos y algún pago parcial de servicios dentales como empastes, endodoncias, coronas, extracciones, puentes y dentaduras postizas. El seguro de visión brinda atención ocular, incluyendo exámenes y tratamiento para enfermedades oculares, así como para lentes correctivos. Dependiendo de tus límites básicos de cobertura, el cuidado dental y de la vista podría ser importante para ti.

Otra característica de la cobertura básica es un plan de medicamentos recetados. Las recetas pueden estar cubiertas en su totalidad o con copago, o solo si la versión genérica del medicamento está disponible. Su aseguradora debe proporcionar un formulario o una lista de medicamentos que están cubiertos. Dependiendo de su plan, la cobertura de medicamentos recetados puede estar disponible solo como un suplemento a su cobertura básica.

Costos del Seguro de Salud

A medida que aumentan los costos de atención médica y las primas de seguros, las aseguradoras agregan compensaciones de costos para hacer sus pólizas más asequibles. Esas compensaciones pueden incluir las siguientes:

- Deducibles —un monto a pagar por el asegurado antes de que el asegurador asuma cualquier gasto.

- Copagos —pago parcial por ciertos costos— por ejemplo, para consultas médicas o recetas.

- Coaseguro: pagos compartidos de gastos por asegurados y aseguradoras.

Cada una de estas características de pago representa responsabilidades del asegurado, es decir, sus gastos de bolsillo. Cuantos más costos asumas, menos riesgo para la aseguradora, y así menos pagas por la póliza de seguro. Haciéndote responsable de los costos iniciales también te desalienta de buscar atención médica más de lo necesario o de presentar reclamos frívolos de atención médica.

Los costos varían según la cobertura, los límites de cobertura y las compensaciones, y varían ampliamente entre las aseguradoras. Debe estar bien informado sobre los detalles de su cobertura, y debe comparar las tarifas antes de comprar. Un corredor de seguros puede ayudarte a hacer esto, y hay sitios web diseñados para ayudarte a explorar las opciones disponibles. Consulte, por ejemplo, la guía del consumidor de seguros de salud y los enlaces de recursos del Departamento de Salud y Servicios Humanos de Estados Unidos en http://www.ahrq.gov/consumer/insuranceqa/.

Seguro de Salud y Cuidado de la Salud

El seguro de salud se vende a través de aseguradoras privadas, planes de servicio sin fines de lucro y organizaciones de atención administrada. Las aseguradoras privadas venden la mayoría de sus planes a los empleadores como planes grupales. Las personas tienen muchas más probabilidades de adquirir un seguro a través de un plan de servicio o atención administrada.

Los planes privados (con fines de lucro) en la mayoría de los estados están suscritos en función de su edad, peso, estado de tabaquismo e historial de salud y generalmente son más caros que otros tipos de planes. Es posible que tenga que hacerse un examen médico y afecciones preexistentes específicas, como asma, enfermedades cardíacas, ansiedad o diabetes, podrían excluirse de la cobertura o usarse como motivos para aumentar el costo de su prima, según su mayor riesgo. Sin embargo, las leyes federales y estatales le protegen de que se le niegue la cobertura de atención médica debido a cualquier condición preexistente.

Un plan de servicios como Blue Cross/Blue Shield, por ejemplo, consiste en agencias regionales y estatales sin fines de lucro que venden pólizas tanto grupales como individuales. Más de la mitad de las compañías de seguros de salud en Estados Unidos son organizaciones sin fines de lucro, incluyendo, por ejemplo, Health Care Service Corporation y Harvard Pilgrim Health Care como entre las más grandes (www.nonprofithealthcare.org/r... lans9.9.08.pdf).

Las organizaciones de atención administrada se popularizaron en los últimos treinta años más o menos con la idea de que brindar atención preventiva reduciría los costos de atención médica. La atención administrada toma las siguientes formas:

- Organizaciones de mantenimiento de la salud

- Organizaciones proveedoras preferidas

- Organizaciones proveedoras exclusivas

- Planes de punto de servicio

- Planes de indemnización tradicionales

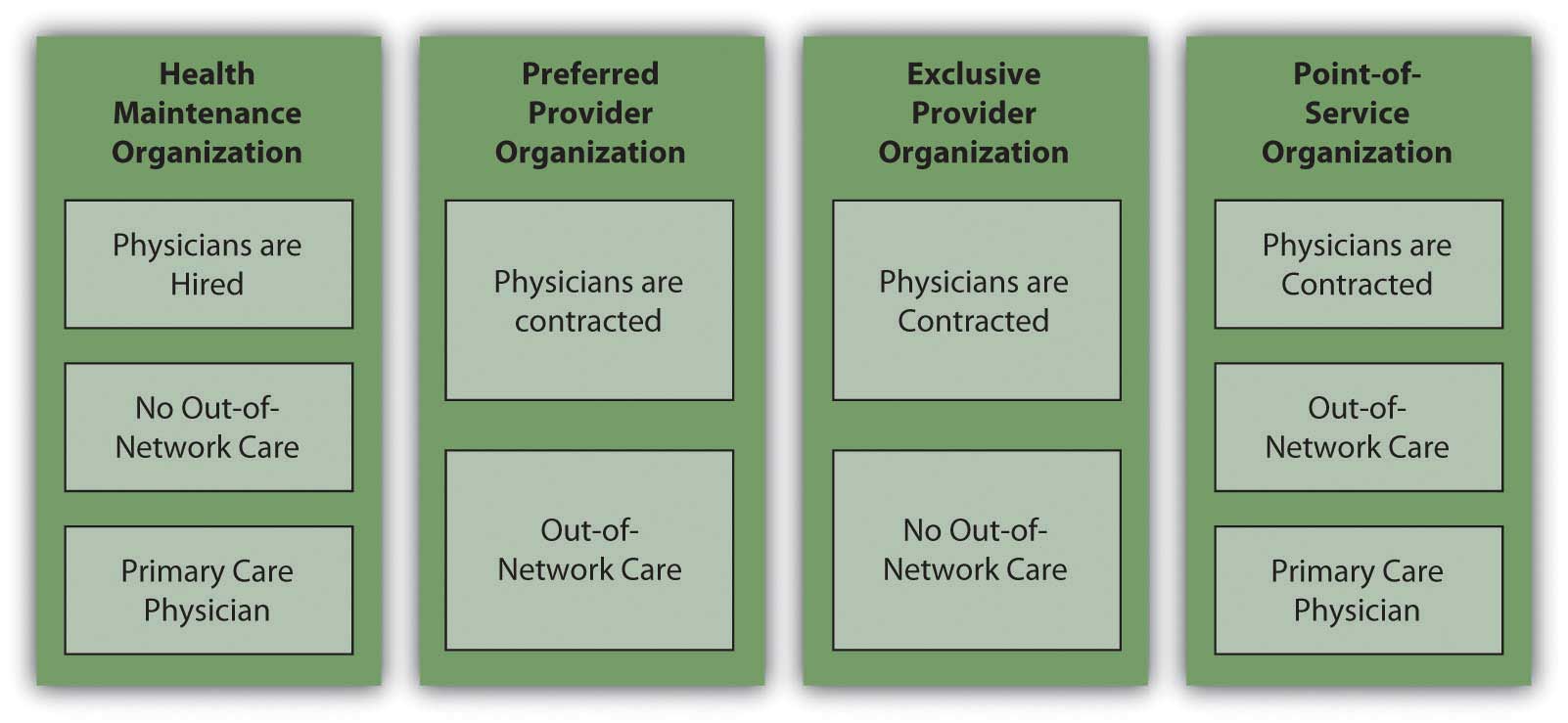

Los dos tipos más conocidos de atención administrada son las organizaciones de mantenimiento de la salud (HMO) y las organizaciones de proveedores preferidos (PPO). Una organización de mantenimiento de la salud contrata directamente a médicos para brindar atención preventiva, básica y suplementaria. La atención preventiva debe incluir exámenes de rutina y pruebas de detección e inmunizaciones. La atención básica debe incluir tratamientos para pacientes hospitalizados y ambulatorios, atención de emergencia, atención de maternidad y servicios de salud mental y abuso de sustancias. Al igual que con cualquier plan, los detalles de lo que define “atención básica” variarán, y debe verificar la letra pequeña para asegurarse de que se brindan los servicios. Por ejemplo, el plan puede cubrir las hospitalizaciones de pacientes hospitalizados por un número limitado de días en caso de una enfermedad física, pero la hospitalización por un número más limitado de días por una enfermedad mental.

Por lo general, la atención complementaria incluye el costo de la atención de la vista y la audición, las recetas, los dispositivos de prótesis o la atención médica en el hogar. Parte o la totalidad de esta cobertura puede ser limitada, o puede estar disponible para una prima adicional. La prima que se paga a la HMO es una tarifa fija mensual, y solo debes buscar atención dentro de la red de proveedores de atención de la HMO.

La restricción más grave de las HMO es la limitada elección de médicos y la necesidad de obtener una derivación de su médico de atención primaria (PCP) para obtener los servicios de cualquier especialista. Dependiendo de dónde vivas y la disponibilidad de médicos, esto puede o no ser un problema para ti, pero antes de unirte a una HMO, debes considerar la accesibilidad y conveniencia de la atención que te permiten, así como las limitaciones de la cobertura. Por ejemplo, si te diagnostican una enfermedad grave o necesitas una técnica quirúrgica específica, ¿hay algún especialista adecuado en la red al que puedas consultar? ¿Supongamos que quieres una segunda opinión? Las reglas difieren entre las HMO, pero estos son los tipos de preguntas que deberías estar haciendo. También debe estar familiarizado con los procedimientos de apelación de la HMO por cobertura denegada.

La organización de proveedores preferidos (PPO) tiene un acuerdo diferente con los médicos afiliados: negocia tarifas con descuento directamente con los proveedores de atención médica a cambio de convertirlos en los “proveedores preferidos” para los miembros que buscan atención. La atención de médicos fuera de la red puede estar cubierta, pero con más limitaciones, o mayores copagos y deducibles. A cambio de ofrecer la flexibilidad de más opciones de proveedor, la PPO cobra una prima más alta. Los servicios cubiertos son similares a los cubiertos por una HMO.

La organización proveedora exclusiva funciona de manera muy parecida a la PPO, excepto que los servicios fuera de la red no están cubiertos en absoluto y se convierten en gastos de bolsillo para el asegurado.

El plan de punto de servicio (POS) también utiliza una red de proveedores contratados y preferidos. Al igual que en una HMO, eliges un médico de atención primaria que luego controla las derivaciones a especialistas o atención más allá de la atención preventiva y básica. Al igual que en la PPO, se pueden usar servicios fuera de la red, pero su cobertura es más limitada, y usted paga mayores gastos de bolsillo por copagos y deducibles.

La Figura 10.9 muestra las diferencias en las opciones de atención administrada.

Financiamiento privado para la atención médica

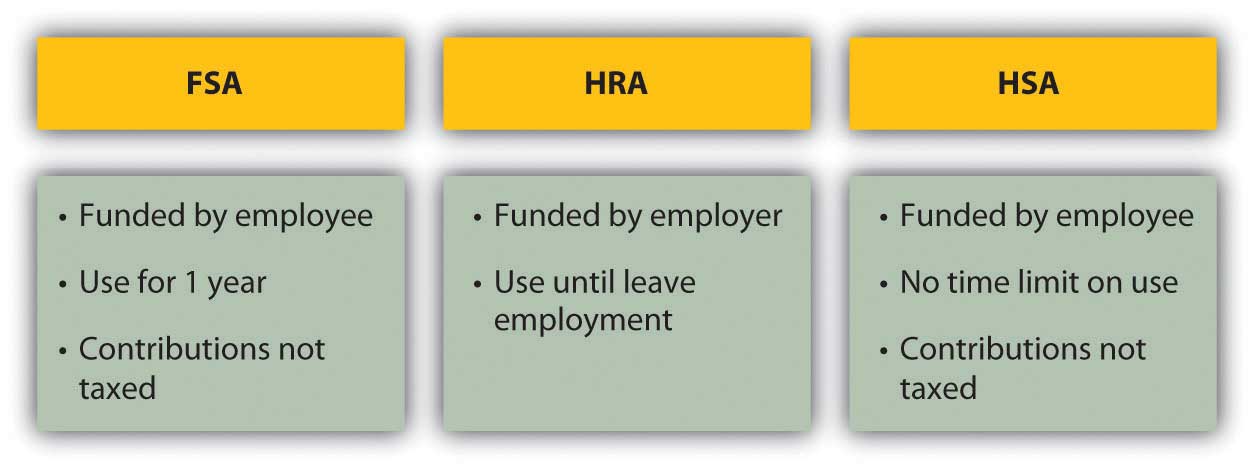

En Estados Unidos, si alguien no está autoasegurado o no asegurado, la cobertura del seguro médico es pagada, al menos en parte, por el empleador. A medida que los costos de atención médica han aumentado, los empleadores de todas las industrias se han quejado cada vez más de que este costo los hace menos competitivos en los mercados globales Como incentivo para que más personas paguen los costos de la atención médica por sí mismas y para ser menos dependientes de los empleadores, el gobierno federal ha creado deducciones fiscales por ahorros destinados a ser utilizados en el pago de los costos de salud. Estos planes de ahorro se conocen como cuentas de gastos flexibles (FSA), cuentas de reembolso de salud (HRA) y cuentas de ahorro para la salud (HSA).

Se utiliza una cuenta de ahorro flexible para complementar tu cobertura básica. Es ofrecido por empleadores y financiado por empleados: puede tener una deducción exenta de impuestos hecha de su cheque de pago a su cuenta de gastos flexible. El dinero de su FSA puede usarse para gastos de cuidado que normalmente no están cubiertos por su plan, por ejemplo, ortodoncia, cuidado de ancianos o cuidado infantil. Al cierre del año, se pierde cualquier dinero que quede en tu cuenta; es decir, no se vuelca al siguiente año. A menos que pueda prever gastos dentro del próximo año, es posible que el gasto flexible no valga la pena la exención fiscal.

Una cuenta de reembolso de salud es una cuenta financiada por empleadores. El monto se utiliza para pagar las primas de cobertura básica con un deducible alto, y cualquier dinero sobrante puede ser utilizado para otros gastos de salud, o, si no se utiliza, puede ser trasladado al siguiente año. La cuenta es suya hasta que deje su trabajo, cuando vuelva a su empleador.

Una cuenta de ahorros para la salud (HSA) permite una contribución deducible de impuestos de su cheque de pago para pagar las primas por cobertura catastrófica con un deducible alto y cualquier costo de atención médica de su bolsillo que pueda tener. Es financiado por empleados, administrado por el empleado y propiedad del empleado. Así, es tuyo, y puedes llevártelo contigo cuando cambies de trabajo.

La figura 10.10 muestra las diferencias entre estas cuentas.

Una cuenta de ahorro para la salud traslada la responsabilidad del seguro de salud del empleador al empleado, aunque todavía le da acceso a tarifas grupales más bajas en las primas. Si eres relativamente joven y saludable, y tu necesidad de atención médica suele ser solo un físico anual, esto parece un plan ventajoso. No obstante, recuerda que la idea del seguro es alejar el riesgo de ti, pagarle a alguien para que asuma el riesgo por ti. Con una póliza de deducible alto, sigues teniendo mucho riesgo. Si ese riesgo tiene el potencial de causar un desastre financiero, es demasiado.

Si tienes un seguro médico patrocinado por el empleador y dejas tu empleo, es posible que tengas derecho a conservar tu seguro durante dieciocho meses (o más bajo ciertas circunstancias). En virtud de la Ley de Conciliación Ómnibus Presupuestaria Consolidada (COBRA) de 1985, tiene derecho a hacerlo un empleado de una empresa con al menos veinte empleados que notifique al patrón su intención de mantener la cobertura de atención médica siempre que el empleado pague las primas. Algunos estados extienden este privilegio a empresas con menos de veinte empleados, por lo que debe consultar con el comisionado de seguros de su estado. También puede convertir su cobertura grupal en una póliza individual, aunque con primas más costosas.

La Ley de Portabilidad y Rendición de Cuentas del Seguro de Salud (HIPAA) de 1996 aborda temas de transferencia de cobertura, especialmente como ocurre con un cambio de empleos. Se acredita a un asegurado por periodos anteriores de cobertura de seguro que puede ser utilizado para compensar cualquier periodo de espera para la cobertura de condiciones preexistentes. En otras palabras, facilita que alguien que está cambiando de trabajo mantenga una cobertura continua de afecciones o enfermedades crónicas.Centers for Medicare and Medicaid Services, Departamento de Salud y Servicios Humanos de Estados Unidos, www.CMS.hhs.gov/hipaagenInfo/ (consultado el 24 de noviembre de 2009). (Para mayor información, investigue el Departamento de Salud y Servicios Humanos de Estados Unidos en http://www.hhs.gov; ver, por ejemplo, www.hhs.gov/ocr/privacy/hipaa... tatutepdf.pdf.)

Financiamiento para la Atención de Salud

El gobierno federal, en concierto con los gobiernos estatales, brinda dos grandes programas al público en general para financiar la atención médica: Medicare y Medicaid. El gobierno federal también brinda servicios a veteranos de las fuerzas armadas, y a sus cónyuges y dependientes, siempre que utilicen las instalaciones y proveedores de atención médica de los veteranos (ver http://www.va.gov).

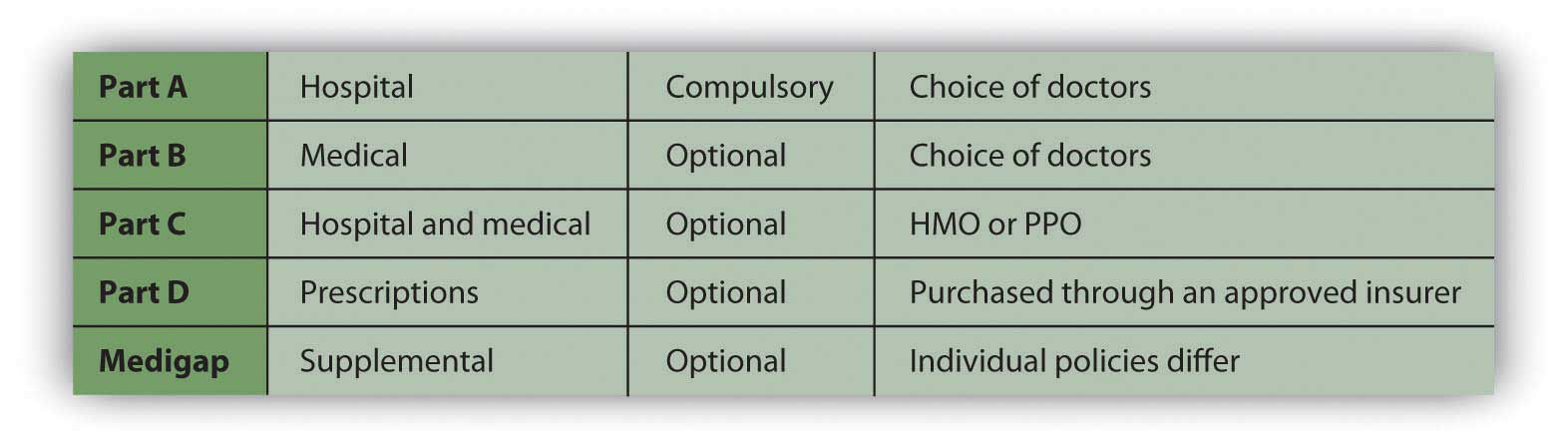

Medicare se estableció en 1965 para brindar una cobertura mínima de atención médica a los adultos mayores, cualquier persona mayor de sesenta y cinco años. Medicare ofrece cobertura hospitalaria (Parte A), médica (Parte B), combinada médica y hospitalaria (Parte C) y cobertura de medicamentos recetados (Parte D), como se describe en la Figura 10.11.

Medicare es realmente una combinación de atención médica privada y financiada con fondos públicos; todos los servicios opcionales requieren alguna prima pagada por el asegurado. Es posible que no necesite los planes suplementarios de Medicare si tiene acceso a un seguro complementario proporcionado por su antiguo empleador o por ser miembro de un sindicato u organización profesional.

Medicare no cubre todos los servicios. Por ejemplo, no cubre la atención dental y de la vista, la atención de enfermería privada, la atención en un hogar de ancianos no aprobada, la atención en un país extranjero y la atención opcional o discrecional (innecesaria).

Medicare también determina los límites en los pagos por los servicios, pero los médicos pueden cobrar más que eso por sus servicios (dentro de los límites determinados por Medicare). Serías responsable de pagar la diferencia. Por estas razones, es recomendable contar con un seguro suplementario.

Marley pensó que no necesitaba saber nada sobre Medicare, ser joven, soltera y saludable, pero luego su padre de sesenta y seis años desarrolló una enfermedad debilitante, requiriendo no solo atención médica sino también asistencia con muchas de sus actividades cotidianas. De pronto, Marley estaba asumiendo la responsabilidad de organizar el cuidado de su padre e idear una estrategia para financiarlo. Rápidamente se enteró de la atención y los límites de cobertura que ofrecen diversos planes de Medicare.

Medicaid también se estableció en 1965 para brindar atención médica basada en la elegibilidad de ingresos. Es administrado por cada estado siguiendo lineamientos federales amplios y es financiado conjuntamente por el gobierno estatal y federal. Esto significa que los estados difieren algo en los beneficios o cobertura que ofrecen. Si alguien está cubierto tanto por Medicaid como por Medicare, Medicaid paga los gastos no cubiertos por Medicare, como copagos y deducibles. Juntos, Medicare y Medicaid pagan alrededor del 60 por ciento de todos los costos de los hogares de ancianos.La Fundación Henry J. Kaiser Family, “The Kaiser Commission on Medicaid and the Uninsurance”, enero de 2006, http://www.kff.org/medicaid/upload/7452.pdf (consultado el 11 de abril de 2009).

Seguro de Cuidado a Largo Plazo

El seguro de atención a largo plazo está diseñado para asegurar su atención en caso de que usted no pueda cuidarse crónicamente. “Atención” no se refiere a la atención médica, sino al cuidado de “actividades de la vida diaria” (ADL) como bañarse, vestirse, ir al baño, comer y movilidad, que pueden verse afectadas por enfermedades o lesiones físicas o mentales.

La cobertura de atención a largo plazo se ofrece como cobertura de indemnización o pólizas de “gastos incurridos”. Con una póliza de indemnización, se le pagará un monto de beneficio específico por día independientemente de sus costos incurridos. Con una póliza de “gastos incurridos”, se le reembolsará los gastos reales incurridos. Ambos tipos de pólizas pueden tener límites, ya sea para montos en dólares por día, semana o mes o por número de días o años de cobertura. Las pólizas más nuevas están diseñadas como pólizas integradas, que ofrecen beneficios mancomunados y especifican un límite total en dólares de beneficios que pueden usarse durante un período no especificado.

La necesidad de cuidados a largo plazo se anticipa en la vejez, aunque cualquier persona de cualquier edad puede necesitarla. Cuando compra la póliza, puede estar lejos de necesitar la cobertura. Por esa razón, muchas pólizas ofrecen límites de beneficios indexados a la inflación, para dar cuenta de los aumentos de costos que ocurren antes de recibir beneficios.

El costo de una póliza de atención a largo plazo varía según su edad, cobertura, características de la póliza como indexación de inflación y salud actual. Al igual que con cualquier compra de seguro, debes estar lo más informado posible, comparando la cobertura y los costos antes de comprar.

- La cobertura básica de atención médica es para gastos médicos, gastos quirúrgicos y gastos hospitalarios; el seguro médico mayor extiende el seguro básico en caso de enfermedad grave o lesión.

- La responsabilidad del asegurado por los costos se puede estructurar como

- deducibles,

- copagos,

- coaseguro.

- El seguro de salud se vende a través de aseguradoras privadas, planes de servicios sin fines de lucro y organizaciones de atención administrada, que pueden estructurarse como

- organizaciones de mantenimiento de la salud,

- organizaciones proveedoras preferidas,

- organizaciones de proveedores exclusivos,

- planes de punto de servicio,

- planes tradicionales de indemnización.

- El financiamiento privado de la atención médica puede complementarse con

- cuentas de gastos flexibles (FSA),

- cuentas de reembolso de salud (HRA),

- cuentas de ahorro para la salud (HSA).

- El financiamiento de la atención de salud pública es proporcionado por programas federales: Medicare y Medicaid.

- El seguro de cuidados a largo plazo contempla los costos de asistencia con las actividades de la vida diaria.

Ejercicios

- ¿Qué seguro de salud tienes, directamente o como participante en la póliza de seguro de salud de otra persona (como un cónyuge)? Identificar el tipo de seguro en términos de la información presentada en este capítulo, y enumerar las ventajas y desventajas de llevar este tipo de seguros de salud. ¿Estás satisfecho con los beneficios y cobertura de tu plan? ¿Qué cambiarías? ¿Qué paga usted o el asegurado por el seguro médico cada mes y cómo se paga? Con base en su investigación sobre el seguro médico, ¿cómo podría intentar cambiar la forma en que satisface esta necesidad en el futuro?

- Visite el sitio web del Departamento de Salud y Servicios Humanos de los Estados Unidos en http://www.ahrq.gov/consumer/insuranceqa. De acuerdo con su guía de consumo de seguros de salud, ¿qué es el seguro de indemnización? ¿Qué es el coseguro? ¿Qué es un deducible? ¿En qué se diferencian los planes HMO, PPO y POS de los seguros de indemnización? Con base en la información de la guía del consumidor y en este capítulo, ¿cuál crees que es el seguro médico adecuado para ti?

- ¿Qué es la Ley de Portabilidad y Rendición de Cuentas del Seguro de Salud (HIPPAA) y por qué se promulgó la ley? Infórmate en www.dol.gov/ebsa/faqs/faq_consumer_hipaa.html.

- Vea un video clásico de Saturday Night Live sobre cómo obtener un seguro para robots en http://www.robotcombat.com/video_oldglory_hi.html. Discuta con compañeros de clase lo que es gracioso y no gracioso de este video. ¿Qué crítica está implícita y cómo podría aplicarse eso a otros tipos de seguros? El seguro de salud y el acceso a la atención médica son temas importantes en la política y la vida estadounidenses. Muchos estadounidenses no tienen seguro, por ejemplo, y para quienes tienen seguro, hay brechas críticas en la cobertura. En tanto, los costos tanto del seguro de salud como de la atención médica siguen aumentando, y las redes de seguridad pública, como Medicare, están continuamente en riesgo. Conservadores y liberales tienen diferentes respuestas a estos problemas. Véase, por ejemplo, el llamado del presidente Obama a la reforma de la salud como imperativo tanto moral como fiscal, junto con las respuestas de oposición a su propuesta, en http://www.cnn.com/2009/POLITICS/02/24/obama.health.care/index.html. ¿Cuáles son algunas iniciativas actuales en materia de reforma del seguro médico que te pueden afectar? ¿Dónde se encuentran usted y sus compañeros en estos temas?