12.2: Planeación de inversiones

- Page ID

- 61998

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Describir las ventajas de la declaración de política de inversión como un marco útil para la planeación de inversiones.

- Identificar el proceso de definición de los objetivos de retorno del inversor.

- Identificar el proceso de definición de la tolerancia al riesgo del inversor.

- Identificar las restricciones o restricciones de los inversores en una estrategia de inversión.

Allison tiene unas horas para matar mientras su vuelo a casa se retrasa. A ella le encanta su trabajo como analista para una firma de consultoría de gestión, pero el viaje está envejeciendo. Mientras mira las numerosas revistas de inversión y libros de bolsillo que se exhiben y las diversas pantallas todas sintonizadas a las redes de noticias financieras y ve a la gente verificando apresuradamente sus acciones en sus teléfonos móviles, comienza a pensar en sus propias inversiones. Ella ha estado pagando sus cuentas, devolviendo préstamos estudiantiles y tratando de ahorrar algo de dinero por un tiempo. Su tío acaba de morir y le dejó un legado de 50 mil dólares. Está pensando en invertirlo ya que se las arregla con su salario y no tiene planes inmediatos para esta ganancia inesperada.

Allison se pregunta cómo meterse en una inversión seria. Ella está pensando que como tanta gente parece estar interesada en “Wall Street”, debe haber dinero en él. No faltan información o consejos sobre la inversión, pero Allison no está segura de cómo empezar.

Allison puede no darse cuenta de que hay tantas estrategias de inversión diferentes como inversionistas. El proceso de planeación es similar a planear un plan presupuestal o plan de ahorro. Tú averiguas dónde estás, dónde quieres estar y cómo llegar ahí. Una forma de comenzar es elaborar una declaración individual de política de inversión.

Las declaraciones de políticas de inversión, los esquemas de las metas y limitaciones del inversionista, son populares entre los inversionistas institucionales como los planes de pensiones, las compañías de seguros o las dotaciones sin fines de lucro. Las decisiones de inversión institucional suelen ser tomadas por gerentes profesionales que operan siguiendo instrucciones de una autoridad superior, generalmente un consejo de administración o fideicomisarios. Los directores o fideicomisarios podrán aprobar la declaración de política de inversión y luego dejar las decisiones específicas de inversión en manos de los gestores de inversiones profesionales. Los directivos utilizan la declaración de política como su guía para los deseos e inquietudes de los directores.

Esta idea de una declaración de política ha sido adaptada para uso individual, proporcionando un marco útil y estructurado para la planificación y el pensamiento de inversiones. Entre las ventajas de elaborar una política de inversión para utilizarla como marco de planeación se encuentran las siguientes:

- El proceso de creación de la política requiere pensar a través de tus metas y expectativas y ajustarlas a lo que es posible.

- La declaración de política le da un papel activo en su planificación de inversiones, incluso si los detalles e implementación más específicos se dejan a un asesor de inversiones profesional.

- Su declaración de póliza es portátil, por lo que incluso si cambia de asesor, su plan puede ir con usted.

- Su declaración de póliza es flexible; puede y debe actualizarse al menos una vez al año.

Una declaración de política está escrita en dos partes. La primera parte enumera sus objetivos de retorno y preferencias de riesgo como inversionista. La segunda parte enumera sus limitaciones en la inversión. A veces es difícil conciliar las dos partes. Es decir, es posible que deba ajustar su estado de cuenta para mejorar sus posibilidades de lograr sus objetivos de retorno dentro de sus preferencias de riesgo sin violar sus restricciones.

Definición de Objetivo de Retorno y Riesgo

Definir objetivos de retorno es el proceso de cuantificar el rendimiento anual requerido (por ejemplo, 5 por ciento, 10 por ciento) necesario para cumplir con sus metas de inversión. Si sus objetivos de inversión son vagos (por ejemplo, para “aumentar la riqueza”), entonces cualquier retorno positivo servirá. Por lo general, sin embargo, tienes algunos objetivos específicos, por ejemplo, financiar la educación de un hijo o nieto, tener cierta cantidad de riqueza al jubilarse, comprar un velero en tu 50 cumpleaños, etc.

Una vez que hayas definido metas, debes determinar cuándo van a suceder y cuánto costarán, o cuánto tendrás que haber invertido para hacer realidad tus sueños. Como se explica en el Capítulo 4, la tasa de rendimiento que tus inversiones deben lograr para alcanzar tus metas depende de cuánto tengas que invertir para empezar, cuánto tiempo tienes para invertirlo y cuánto necesitas para cumplir tus metas.

Como en el caso de Allison, tus metas pueden no ser tan específicas. Tu pensamiento puede estar más en la línea de “Quiero que mi dinero crezca y no pierda valor” o “Quiero que la inversión proporcione un poco de dinero extra para gastos hasta que mi salario suba a medida que avanza mi carrera”. En ese caso, tu objetivo de retorno se puede calcular con base en el papel que estos fondos juegan en tu vida: red de seguridad, fondo de emergencia, dinero extra para gastos o ahorros para el futuro.

Por muy específicos (o no) que sean tus metas, el objetivo de retorno cuantificado define el desempeño anual que exiges de tus inversiones. Entonces, su cartera puede estructurarse, puede elegir sus inversiones, de manera que se pueda esperar que proporcione ese rendimiento.

Si tu objetivo de retorno es más de lo que se puede lograr dada tu inversión y las condiciones esperadas del mercado, entonces sabes reducir tus metas, o quizás encontrar una manera diferente de financiarlas. Por ejemplo, si Allison quisiera dejar de trabajar en diez años y comenzar su propio negocio, probablemente no podría lograr este objetivo únicamente invirtiendo su herencia de 50,000 dólares, incluso en un mercado alcista (arriba) ganando mayores tasas de rendimiento.

Como vio en el Capítulo 10 y el Capítulo 11, en la inversión existe una relación directa entre riesgo y retorno, y el riesgo es costoso. La naturaleza de estas relaciones ha fascinado y frustrado a los inversionistas desde el origen de los mercados de capitales y sigue siendo objeto de investigación, exploración y debate. Invertir es arriesgarse. Invertir es separarse de su dinero a través de la distancia real, literalmente, se lo da a otra persona o a través del tiempo. Siempre existe cierto riesgo de que lo que te devuelvas valga menos (o cueste más) que lo que invirtiste (una pérdida) o menos de lo que podrías haber tenido si hubieras hecho otra cosa con tu dinero (costo de oportunidad). Cuanto más riesgo esté dispuesto a tomar, más retorno potencial podrá obtener, pero cuanto mayor sea el riesgo, más pérdidas potenciales y costos de oportunidad podrá incurrir.

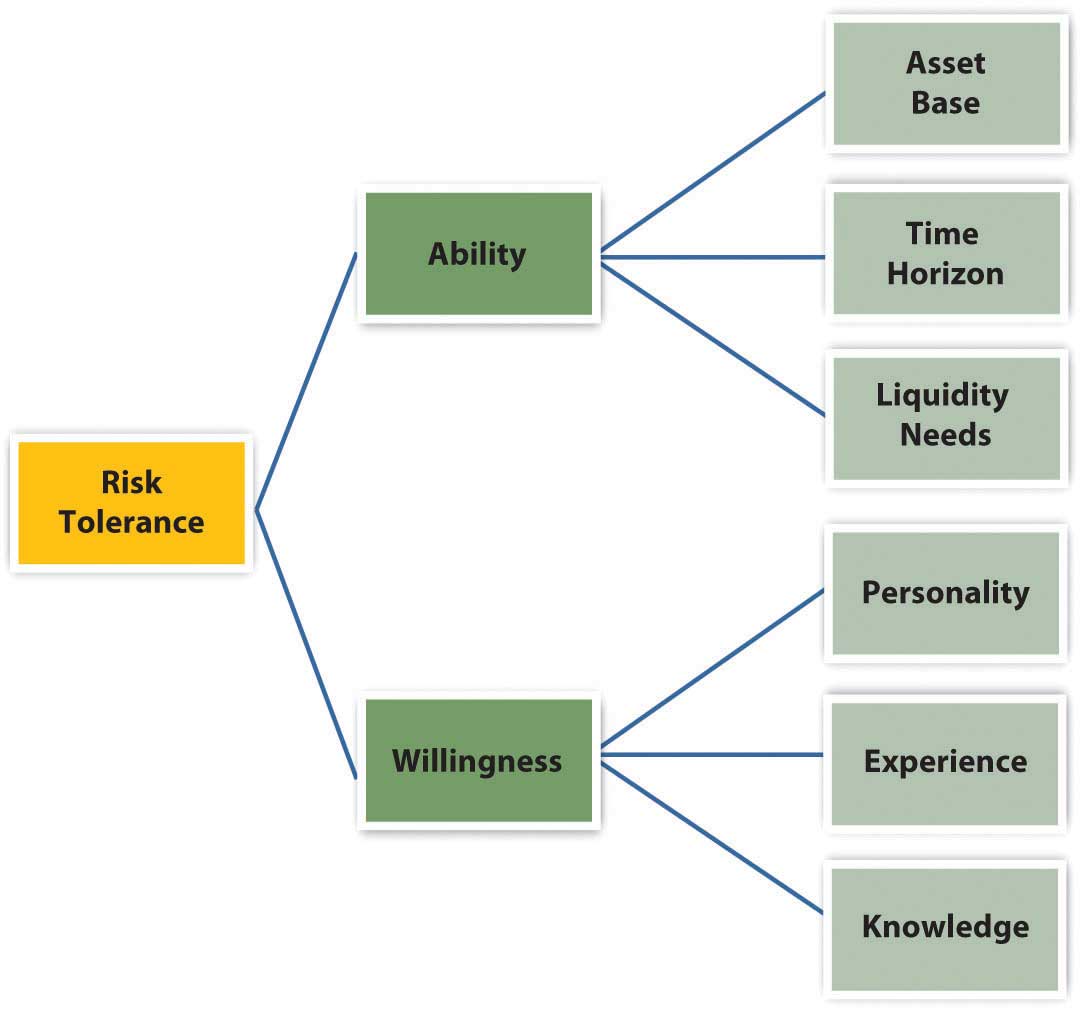

Los individuos tienen diferentes tolerancias de riesgo. Su tolerancia al riesgo es su capacidad y disposición para asumir el riesgo. Tu capacidad para asumir riesgos se basa en tu base de activos, tu horizonte temporal y tus necesidades de liquidez. En otras palabras, su capacidad para asumir riesgos de inversión está limitada por cuánto tiene que invertir, cuánto tiempo tiene para invertirlo y su necesidad de que su cartera proporcione efectivo, para su uso en lugar de reinversión, mientras tanto.

Tu disposición a arriesgarte está determinada por tu “personalidad”, tus experiencias y tus conocimientos y educación. Las actitudes están moldeadas por experiencias de vida, y las actitudes hacia el riesgo no son diferentes. La Figura 12.7 muestra cómo se desarrolla su nivel de tolerancia al riesgo.

Los asesores de inversión pueden tratar de medir su actitud hacia el riesgo haciéndole responder una serie de preguntas en un cuestionario formal o simplemente hablando con usted sobre su enfoque de inversión. Por ejemplo, un inversionista que dice: “Para mí es más importante preservar lo que tengo que obtener grandes ganancias en los mercados”, es relativamente reacio al riesgo. El inversionista que dice, “solo quiero obtener ganancias rápidas”, probablemente sea más un buscador de riesgos.

Una vez que haya determinado su objetivo de retorno y tolerancia al riesgo (es decir, lo que se necesitará para alcanzar sus metas y lo que está dispuesto y capaz de arriesgar para llegar allí) puede que tenga que reconciliar los dos. Puede encontrar que sus metas no son realistas a menos que esté dispuesto a asumir más riesgos. Si no está dispuesto o no puede asumir más riesgos, es posible que tenga que reducir sus metas.

Definición de Restricciones

Definir restricciones es un proceso de reconocimiento de cualquier limitación que pueda impedir, ralentizar o desviar el progreso hacia sus metas. Cuanto más puedas anticipar e incluir restricciones en tu planeación, menos probable es que te desvíen del rumbo. Entre las restricciones se incluyen las siguientes:

- Necesidades de liquidez

- Tiempo disponible

- Obligaciones fiscales

- Requerimientos legales

- Circunstancias únicas

Las necesidades de liquidez, o la necesidad de usar efectivo, pueden ralentizar tu progreso de invertir porque tienes que desviar efectivo de tu cartera de inversión para gastarlo. Además tendrás gastos continuos por invertir. Por ejemplo, tendrás que usar algo de liquidez para cubrir tus costos de transacción como las comisiones de corretaje y las comisiones de gestión. También es posible que desee utilizar su cartera como fuente de ingresos regulares o para financiar compras de activos, como el pago inicial de una casa o un automóvil nuevo o electrodomésticos nuevos.

Si bien estas pueden ser transacciones felices para usted, para su cartera son eventos negativos, porque le quitan valor a su cartera de inversión. Dado que la capacidad de su cartera para obtener rentabilidad se basa en su valor, cada vez que le quita ese valor, está reduciendo su capacidad para ganar.

El tiempo es otro determinante del poder adquisitivo de su cartera. Cuanto más tiempo tengas para dejar que tus inversiones ganen, más ganancias podrás acumular. O, cuanto más tiempo tengas para alcanzar tus metas, más lentamente podrás permitirte llegar ahí, ganando menos rendimiento cada año pero tomando menos riesgos como lo haces. Tu horizonte temporal dependerá de tu edad y etapa de vida y de tus metas y sus necesidades específicas de liquidez.

Las obligaciones fiscales son otra restricción, porque pagar impuestos le quita valor a tus inversiones. El valor de la inversión puede ser gravado de muchas maneras (como impuesto sobre la renta, impuesto a las ganancias de capital, impuesto predial, impuesto sobre el patrimonio o impuesto sobre donaciones) dependiendo de cómo se invierte, cómo se obtiene su rendimiento y cómo se transfiere la propiedad si se compra o se vende.

Los inversionistas suelen querer evitar, diferir o minimizar el pago de impuestos, y algunas estrategias de inversión lo harán mejor que otras. En cualquier caso, sus pasivos fiscales individuales pueden convertirse en una restricción para determinar cómo gana la cartera para evitar, diferir o minimizar los impuestos de la mejor manera.

Las legalidades también pueden ser una restricción si la cartera no es propiedad de usted como inversionista individual sino de un fideicomiso personal o una fundación familiar. Los fideicomisos y fundaciones tienen limitaciones legales definidas por su estructura.

“Circunstancias únicas” se refieren a sus preferencias, creencias y valores individuales como inversionista. Por ejemplo, algunos inversionistas creen en la inversión socialmente responsable (SRI), por lo que quieren que sus fondos se inviertan en empresas que practican un buen gobierno corporativo, ciudadanía responsable, prácticas de comercio justo o administración ambiental.

Algunos inversionistas no quieren financiar empresas que fabriquen productos o subproductos censurables o que tengan prácticas laborales o comerciales que reflejen opiniones políticas objetables. Desinversión es el término para sacar dinero de las inversiones. Los movimientos políticos de base suelen incluir campañas de desinversión, como las demandas estudiantiles de que sus universidades dejen de invertir en empresas que hacen negocios con gobiernos no democráticos u opresivos.

La inversión socialmente responsable es el término para inversiones basadas en ideas sobre productos o negocios que son deseables u objetables. Estas cualidades están en el ojo del espectador, sin embargo, y varían entre los inversionistas. Tus creencias y valores son únicos para ti y para tus circunstancias al invertir y pueden cambiar con el tiempo.

Después de haber trazado tus metas y determinado los riesgos que estás dispuesto a tomar, y habiendo reconocido las limitaciones con las que debes trabajar, tú y/o los asesores de inversión ahora pueden elegir las mejores inversiones. Diferentes asesores pueden tener diferentes sugerencias basadas en su declaración de política de inversión. El proceso de elegir implica conocer qué rendimientos y riesgos han producido las inversiones en el pasado, qué rendimientos y riesgos probablemente tendrán en el futuro, y cómo los rendimientos y riesgos están relacionados, o no, entre sí.

Resumen

- La declaración de política de inversión proporciona un marco útil para la planeación de inversiones porque

- el proceso de creación de la política requiere pensar a través de metas y expectativas y ajustarlas a lo posible;

- la declaración otorga al inversionista un papel activo en la planificación de inversiones, incluso si los detalles y la implementación más específicos se dejan en manos de un asesor profesional de inversiones;

- el estado de cuenta es portátil, para que aunque cambies de asesor tus planes puedan ir contigo;

- la declaración es flexible; puede y debe actualizarse al menos una vez al año.

- Los objetivos de retorno se definen por las metas del inversionista, el horizonte temporal y el valor de la base de activos.

- La tolerancia al riesgo se define por la capacidad y disposición del inversionista para asumir el riesgo; la comodidad con la toma de riesgos se relaciona con la personalidad, la experiencia y el conocimiento.

- Las restricciones o restricciones a una estrategia de inversión son las

- necesidades de liquidez,

- horizonte de tiempo,

- circunstancias y obligaciones fiscales,

- restricciones legales,

- preferencias o circunstancias únicas.

- La inversión social y la desinversión son preferencias únicas basadas en creencias y valores sobre industrias, productos o empresas deseables u objetables.

- Su declaración de política de inversión orienta la selección de inversiones y el desarrollo de su cartera de inversiones.

Ejercicios

- Lluvia de ideas con expresiones de compañeros de clase u homilías relacionadas con la inversión, como tienes que pagar para jugar; tienes que jugar para ganar; sin dolor, sin ganancia; se necesita dinero para ganar dinero; y así sucesivamente. ¿Qué significa realmente cada una de estas expresiones? ¿Cómo se relacionan con los conceptos de riesgo de inversión y retorno de la inversión? ¿De qué manera son los riesgos y los rendimientos en una relación recíproca?

- Elabore una declaración de política de inversión individual como guía para su planeación de inversión futura. ¿Cuáles serán las ventajas de tener una declaración de política de inversión? En Mis Notas o en su diario de finanzas personales, registre sus objetivos generales de retorno y metas específicas en este momento. ¿Qué es un objetivo de retorno?

- ¿Cuál es su nivel de tolerancia al riesgo? ¿Cómo calificaría su tolerancia al riesgo en una escala de cinco puntos (con una que indica “mayor aversión al riesgo”)? En su diario de finanzas personales, registre cómo su base de activos, horizonte temporal y necesidades de liquidez definen su capacidad para asumir el riesgo de inversión. Luego describe las características de la personalidad, las experiencias pasadas y la base de conocimientos que sientes que ayudan a dar forma a tu grado de disposición para emprender riesgos. Ahora revisa tus creencias tomando el Cuestionario de Tolerancia al Riesgo en www.isi-su.com/new/risktol2.htm. ¿Cómo se comparan los resultados con tu estimación? Comparar los resultados con el Cuestionario de Tolerancia al Riesgo en Kiplinger's (http://www.kiplinger.com/tools/riskfind.html) y otras pruebas de tolerancia al riesgo ofrecidas en sitios web comerciales. ¿Qué conclusiones sacas de estas pruebas? ¿Qué porcentaje de sus inversiones cree ahora que podría poner en acciones? ¿Qué factor podrías cambiar que te permita tolerar más riesgos?

- En Mis Notas o en su diario de finanzas personales, registre las limitaciones que enfrenta para alcanzar sus objetivos de inversión. ¿Con qué tipos de restricciones debes conciliar tu planeación de inversión? Cuanto más necesites usar tu dinero para vivir y menos tiempo tengas para lograr tus metas, mayores serán las limitaciones en tu planeación de inversión. Revise su declaración de metas y devuelva los objetivos según sea necesario para asegurarse de que sea realista a la luz de sus limitaciones.

- En colaboración con compañeros de clase, realizar una investigación en línea sobre la inversión socialmente responsable. Consulte los siguientes sitios web:

- http://www.socialinvest.org

- http://www.greeninvestment.com

- http://www.newsreview.com/sacramento/content?oid=323855

- http://online.wsj.com/article/SB118239582814643063.html

- www.nolo.com/article.cfm/obje... 04/284/164/ART

A partir de su investigación, delinear y discutir las diferentes formas y propósitos del SRI. ¿Qué forma y propósito le atraen más y por qué? ¿Qué inversiones podrías hacer y qué inversiones podrías evitar específicamente para expresar tus creencias y valores? ¿Crees que la planeación de inversiones podría tener alguna vez un papel en lograr un cambio social?