15.3: Medidas Comunes de Valor

- Page ID

- 61932

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)- Identificar ratios de retorno comunes y evaluar su utilidad.

- Explicar cómo interpretar el rendimiento del dividendo.

- Explicar la importancia de las proporciones de crecimiento.

- Explicar la importancia de los ratios de valor de mercado.

Una corporación crea un retorno para los inversionistas mediante la creación de ganancias. Esas ganancias pueden ser pagadas en efectivo como dividendo o retenidas como capital por la compañía. La capacidad de una compañía para generar ganancias es vigilada de cerca por los inversores porque las ganancias de la compañía son el rendimiento del inversionista.

El potencial de ganancias de una compañía puede ser rastreado y medido, y varias mediciones se expresan como ratios. Matemáticamente, como se discute en el Capítulo 3, una relación es simplemente una fracción. En el análisis de inversiones, una relación proporciona un medio claro de comparación de valores. Tres tipos de ratios importantes para los inversionistas son los ratios de retorno, los ratios de crecimiento y los ratios de valor de mercado.

Las proporciones aquí descritas se presentan comúnmente en medios de comunicación y sitios web donde se discuten las acciones (por ejemplo, www.nasdaq.com), por lo que es probable que no tengas que calcularlas tú mismo. Sin embargo, es importante entender lo que significan y cómo utilizarlos en tu pensamiento de inversión.

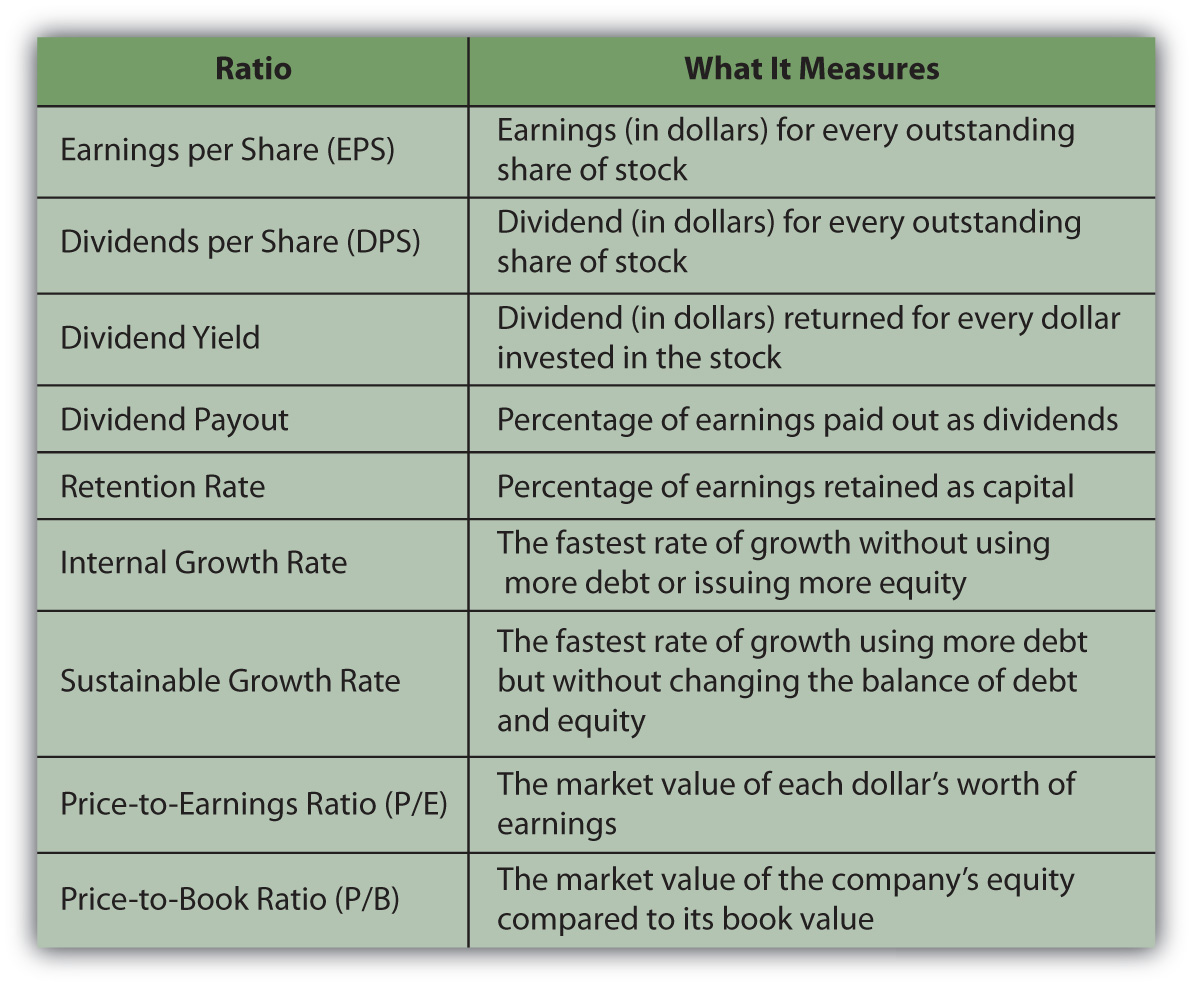

Ratios de retorno

Una de las proporciones más útiles para mirar las acciones es la relación de ganancias por acción (EPS). Calcula las ganancias de la compañía, la porción de la ganancia de una compañía asignada a cada acción en circulación de acciones ordinarias. El cálculo te permite ver cuánto te beneficias al tener cada acción. Aquí está la fórmula para calcular EPS:

EPS = (utilidad neta − dividendos de acciones preferentes) ÷ número promedio de acciones ordinarias en circulación

Las ganancias de la compañía se reportan en su cuenta de resultados como ingresos netos, por lo que un accionista podría rastrear fácilmente el crecimiento de las ganancias. Sin embargo, EPS le permite hacer una comparación directa con otras acciones poniendo las ganancias por acción, creando un denominador común. Las ganancias por acción deben compararse a lo largo del tiempo y también compararse con las EPS de otras empresas.

Cuando una acción paga un dividendo, ese dividendo es un ingreso para el accionista. Los inversionistas preocupados por los flujos de efectivo proporcionados por una inversión de capital consideran los dividendos por acción o DPS como una medida de la capacidad y disposición de la compañía para pagar un dividendo.

DPS = dividendos de acciones ordinarias ÷ número promedio de acciones ordinarias en circulación

Otra medida de la utilidad de la acción para proporcionar dividendos es el rendimiento por dividendos, que calcula el dividendo como porcentaje del precio de las acciones. Es una medida del papel del dividendo como retorno de la inversión: por cada dólar invertido en la acción, ¿cuánto se devuelve como dividendo o amortización real en efectivo? Un inversionista preocupado por los rendimientos del flujo de caja puede comparar los rendimientos de dividendos de las empresas.

dividendo yield = dividendo por acción (en dólares) ÷ precio por acción (en dólares)

Por ejemplo, Microsoft, Inc., tiene un precio de acción de alrededor de 24 dólares, paga un dividendo anual de 4.68 mil millones de dólares, y tiene cerca de nueve mil millones de acciones en circulación; para el último año, muestra ganancias de $15.3 mil millones.NASDAQ, cotizaciones.nasdaq.com/asp/summary... p? symbol=msft& selected=MSFT (consultado el 29 de julio de 2009). Suponiendo que no haya emitido acciones preferentes y así no pague dividendos de acciones preferentes,

EPS = 15.3 mil millones/9 mil millones = $1.70DPS = 4.68 mil millones/9 mil millones = $0.52rendimiento dividendo = 0.52/24 = 2.1667%

Microsoft ganó $15.300 millones, o $1.70 por cada acción de acciones en poder de los accionistas, de las cuales $0.52 se pagan realmente a los accionistas. Entonces, si compras una parte de Microsoft invirtiendo 24 dólares, el retorno en efectivo que te proporciona el dividendo de la compañía es de 2.1667 por ciento.

Las ganancias se pagan como dividendos o son retenidas por la compañía como capital. Ese capital es utilizado por la compañía para financiar operaciones, inversiones de capital como nuevos activos para expansión y crecimiento o reembolso de deuda.

El dividendo es el retorno de la inversión que viene en efectivo mientras eres dueño de la acción. Algunos inversionistas ven el dividendo como una forma de retorno más valiosa que las ganancias que son retenidas como capital por la compañía. Es más líquido, ya que viene en efectivo y llega antes que la ganancia que se pueda lograr cuando se venda el stock (más valioso porque el tiempo afecta el valor). Es el “pájaro en la mano”, quizás menos riesgoso que esperar la eventual ganancia de las ganancias retenidas de la compañía.

Algunos inversionistas ven un alto dividendo como una señal de la fortaleza de la compañía, indicativo de su capacidad para recaudar amplio capital a través de las ganancias. Los dividendos son una señal de que la compañía puede ganar más capital del que necesita para financiar operaciones, realizar inversiones de capital o pagar deudas. Así, los dividendos son capital que puede salvarse del uso por parte de la empresa y devolverse a los inversionistas.

Otros inversionistas ven un alto dividendo como un signo de debilidad, indicativo de una empresa que no puede crecer porque no está poniendo suficiente capital en expansión y crecimiento o en acreedores satisfactorios. Esto puede deberse a que es una empresa madura que opera en mercados saturados, una empresa sofocada por la competencia o una empresa sin los recursos creativos para explorar nuevos emprendimientos.

Como inversionista, debes mirar los dividendos en el contexto de la empresa y tus propias necesidades de ingresos.

Ratios de Crecimiento

Cuantas más ganancias se pagan a los accionistas como dividendos, menos ganancias son retenidas por la compañía como capital.

ganancias = dividendos + capital retenido

Dado que el crecimiento de las finanzas de capital retenido, cuanto más ganancias se utilizan para pagar dividendos, menos ganancias se utilizan para crear crecimiento. Dos ratios que miden la elección de una compañía en el manejo de sus ganancias son la tasa de pago de dividendos y la tasa de retención. La tasa de pago de dividendos compara dividendos con ganancias. La tasa de retención compara la cantidad de capital retenido con las ganancias.

La tasa de pago de dividendos cifra el dividendo como un porcentaje de las ganancias.

tasa de pago de dividendos = dividendos ÷ ganancias

La tasa de retención calcula el capital retenido como porcentaje de las ganancias.

tasa de retención = capital retenido ÷ ganancias

Porque ganancias = dividendos + capital retenido, entonces

100% de ganancias = pago de dividendos + tasa de retención.

Si la tasa de pago de dividendos de una empresa es del 40 por ciento, entonces su tasa de retención es del 60 por ciento; si paga el 40 por ciento de sus ganancias en dividendos, entonces retiene el 60 por ciento de ellos.

Dado que Microsoft tiene ganancias de 15.300 millones de dólares y dividendos de 4.68 mil millones de dólares, debe retener 10.62 mil millones de dólares de sus ganancias. Entonces, para Microsoft,

tasa de pago de dividendos = 4.68 mil millones/15.3 mil millones = 30.59% tasa de retención = 10.62 mil millones/15.3 mil millones = 69.41%.

No existe una tasa de retención o pago de dividendos de referencia para cada empresa; varían según la edad y el tamaño de la empresa, la industria y el clima económico. Estos números son útiles, sin embargo, para tener una idea de la estrategia de la compañía y compararla con los competidores.

El valor de una empresa está en su capacidad para crecer y aumentar las ganancias. La tasa a la que puede retener el capital, ganarlo y no pagarlo como dividendos, es un factor para determinar qué tan rápido puede crecer. Esta tasa se mide por la tasa de crecimiento interno y la tasa de crecimiento sustentable. La tasa de crecimiento interno responde a la pregunta: “¿Qué tan rápido podría crecer la empresa (aumentar sus ganancias) sin ningún nuevo capital, sin pedir prestado ni emitir más acciones?” Dado lo buena que es la compañía para tomar capital y convertirlo en activos y utilizarlos para generar ganancias, la tasa de crecimiento interno analiza qué tan rápido puede crecer la compañía sin nuevos préstamos o nuevas acciones emitidas.

La tasa de crecimiento sustentable responde a la pregunta: “¿Qué tan rápido podría crecer la empresa sin cambiar el equilibrio entre usar deuda y usar capital para capital?” Dado lo buena que es la compañía para tomar capital y convertirlo en activos y utilizarlos para generar ganancias, la tasa de crecimiento sostenible analiza qué tan rápido puede crecer la compañía si usa algunos nuevos préstamos, pero mantiene estable el equilibrio entre deuda y capital social.

Ambas tasas de crecimiento utilizan la tasa de retención como factor para permitir el crecimiento. La tasa de crecimiento más rápida se podría lograr al tener una tasa de retención del 100 por ciento, es decir, al no pagar dividendos y retener todas las ganancias como capital.

Un inversionista que no esté utilizando las acciones como fuente de ingresos sino por su ganancia potencial puede buscar tasas de crecimiento más altas (evidenciadas por una tasa de retención más alta y una tasa de pago de dividendos más baja). Un inversionista que busca ingresos de acciones se sentiría atraído por las empresas que ofrecen una tasa de pago de dividendos más alta y una tasa de retención más baja (a pesar de las tasas de crecimiento más bajas).

Relaciones de valor de mercado

Si bien los ratios de rentabilidad y crecimiento son medidas del valor fundamental de una empresa y, por tanto, del valor de sus acciones, el precio real de las acciones se ve afectado por el mercado. La demanda de los inversores puede resultar en un subprecio o un sobreprecio de una acción, dependiendo de su atractivo en relación con otras opciones de inversión o costo de oportunidad.

El valor de mercado de una acción se puede comparar con el de otras acciones. La medida más común para hacerlo es la relación precio-ganancias, o P/E. La relación precio-ganancias se calcula dividiendo el precio por acción (en dólares) por las ganancias por acción (en dólares). El resultado muestra la inversión necesaria por cada dólar de retorno que crea la acción.

P/E = precio por acción ÷ ganancias por acción

Para Microsoft, por ejemplo, el precio por acción ronda los 24 dólares, y el EPS es de $1.70, por lo que el P/E = 24.00/1.70 = 14.12 dólares. Esto significa que el precio por acción es alrededor de catorce veces mayor que las ganancias por acción.

Cuanto mayor sea la relación P/E, más cara es la acción y más se tiene que invertir para obtener ganancias por valor de un dólar a cambio. Para obtener $1.00 de las ganancias de Microsoft, tienes que invertir alrededor de $14. Al comparar la relación P/E de diferentes empresas, se puede ver lo caras que son relativas entre sí.

Una relación P/E baja podría ser un signo de debilidad. Quizás la compañía tenga problemas que la hacen más riesgosa en el futuro, aunque ahora tenga ganancias, por lo que las expectativas futuras y así el precio de las acciones ahora es bajo. O podría ser una señal de una oportunidad de compra para una acción que actualmente está por debajo de precio.

Un alto ratio P/E podría ser una señal de una empresa con grandes perspectivas de crecimiento y por lo tanto un precio más alto del que sería imputado solo por sus ganancias. Por otro lado, un P/E alto podría indicar una acción que está sobrevalorada y no tiene a dónde ir sino a la baja. En ese caso, una relación P/E alta sería una señal para vender sus acciones.

¿Cómo saber si la relación P/E es “alta” o “baja”? Puede compararlo con otras empresas de la misma industria o con la relación P/E promedio para un índice bursátil de empresas de tipo similar en función del tamaño de la compañía, la edad, los niveles de deuda, etc. Al igual que con cualquiera de las proporciones aquí discutidas, esta es útil en comparación.

Otro indicador del valor de mercado es la relación precio-libro (P/B). La relación precio-libro compara el precio por acción con el valor contable de cada acción. El valor contable es el valor de la compañía que se informa “en los libros”, o el balance de la compañía, utilizando los valores intrínsecos u originales de los activos, pasivos y patrimonio neto. El balance no muestra el valor de mercado de los activos de la compañía, por ejemplo, no lo que podrían venderse para hoy; muestra lo que valían cuando la empresa los adquirió. El valor contable de una empresa debería ser menor que su valor de mercado, que debería haberse apreciado con el tiempo. La empresa debería valer más a medida que pasan los tiempos.

P/B = precio por acción ÷ valor contable del patrimonio neto por acción

Dado que el precio por acción es el valor de mercado del capital por acción, la relación P/B compara el valor actual de mercado del patrimonio neto de la compañía con su valor contable. Si esa relación es mayor a uno, entonces el capital de la compañía vale más que su valor original, y la compañía ha ido incrementando su valor. Si esa relación es menor a uno, entonces el valor actual de la compañía es menor que su valor original, por lo que el valor ha ido disminuyendo. Un P/B de uno indicaría que una empresa acaba de llegar a la par en términos de valor a lo largo de los años.

Cuanto mayor sea la relación P/B, mejor ha hecho la compañía al aumentar su valor a lo largo del tiempo. Se puede calcular la relación para diferentes empresas y compararlas por su capacidad de incrementar valor.

La Figura 15.5 proporciona un resumen de las relaciones de rendimiento, crecimiento y valor de mercado.

Los ratios se pueden utilizar para comparar una empresa con su desempeño pasado, con sus competidores o con inversiones competitivas. Se pueden utilizar para proyectar el valor futuro de una acción en función de la capacidad de la compañía para ganar, crecer y ser una inversión popular. Una empresa tiene que tener un valor fundamental para ser una opción de inversión, pero también tiene que tener valor de mercado para que se aprecie su valor fundamental en el mercado y que su precio refleje su valor fundamental.

Para volver a la analogía de Keynes: puede que se necesite belleza para ganar un concurso de belleza, pero la belleza tiene que brillar para ser apreciada por la mayoría de los jueces. Y la belleza, como saben, está en el ojo del observador.

Resumen

- Las ganancias por acción (EPS) y los dividendos por acción (DPS) indican rendimientos de las acciones sobre la inversión.

- El rendimiento por dividendos mide el rendimiento de efectivo de un accionista en relación con la inversión.

- Las relaciones de crecimiento, como las tasas de crecimiento interno y sustentable, indican la capacidad de la compañía para crecer dadas las expectativas de ganancias y dividendos.

- Las relaciones de valor de mercado, más comúnmente precio-ganancias y precio-libro, indican la popularidad del mercado de acciones y sus efectos en su precio.

Ejercicios

- ¿Qué le dice el EPS de las empresas a un inversor? Estudie ejemplos de los ratios de retorno, crecimiento y valor de mercado, incluidos entre otros ratios de negocios en www.investopedia.com/university/ratios/eps.asp. Observa los datos brutos así como la interpretación para comprender cómo la información podría informar una decisión de inversión. Por ejemplo, como inversionista, ¿encontraría alentadora o desalentadora la relación de ganancias por acción de Cori's Tequila Co.? Haga clic en “Siguiente” en cada página del sitio de Investopedia para llegar a cada análisis de proporción. Por ejemplo, como inversionista, ¿qué opinas de la relación precio-ganancias de Cory's Tequila Co.?

- Encuentre cálculos de muestra en línea de las otras proporciones discutidas en este capítulo. Por ejemplo, estudie el ejemplo de calcular la relación de pago de dividendos de una compañía y las ganancias retenidas en http://www.accountingformanagement.com/dividend_payout_ratio.htm. Como inversionista, ¿qué podría concluir sobre la conveniencia de las acciones de esta compañía? Supongamos que una compañía tiene una relación dividendo por acción de $1.60, basado en un valor original de $8 por acción, y un ratio de rendimiento de dividendo de 6.4 por ciento, basado en un valor de mercado de $25 por acción. Como inversionista, ¿qué te dice esta información?