2.9: El balance general, los ingresos netos y el accionista común

- Page ID

- 69229

El ingreso neto es un número de Estado de Resultados, que también es muy relevante para el balance general.

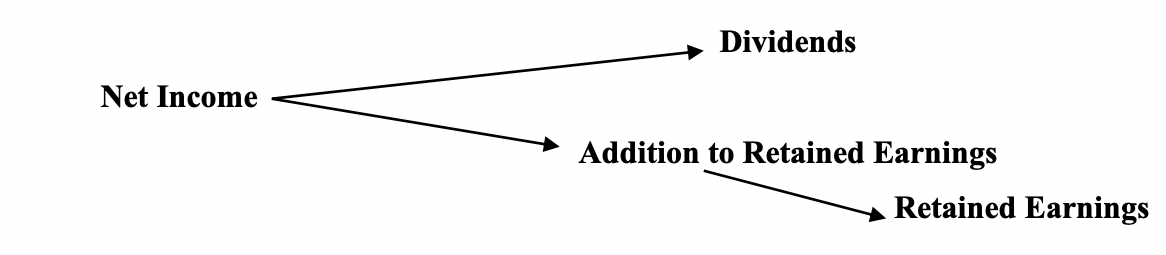

¿Qué sucede con los ingresos netos —o utilidades— después de que se registran? Digamos que la compañía registra un ingreso neto de $1 millón para el año. Si la compañía paga dividendos a sus accionistas de, digamos 100.000 dólares, esos fondos son ahora suyos y no de la corporación Los accionistas se enriquecen en la medida de 100.000 dólares (menos impuestos).

Esto deja $900,000 en “además de las ganancias retenidas”, que al cierre del año serán transferidas por el contador de la cuenta de resultados a la cuenta de ganancias retenidas en la sección de patrimonio del balance. (Esto se hace cuando el contador “cierra los libros” al cierre del año, momento en el que la cuenta de resultados vuelve a cero). Por supuesto, como propietarios de la corporación, todas las ganancias retenidas, de hecho, pertenecen también a los accionistas comunes. Así, desde el punto de vista del balance, los accionistas comunes poseen tanto la “acción común” como las “ganancias retenidas”. Los accionistas preferidos solo poseen las acciones preferidas.