3.2: La Cuenta de Resultados

- Page ID

- 69104

Los estados de resultados, en contraste con el balance general, son estados de “flujo”, y por lo tanto no son estáticos como el balance general; piense en ello más bien como una imagen en movimiento, más que como una fotografía. La cuenta de resultados reflejará los datos acumulados de un periodo que finalice en una fecha determinada. El “periodo” tiene fecha de inicio y finalización; puede abarcar un año, medio año, trimestre o incluso un mes.

A lo largo del periodo, los números, ya sean ingresos o gastos, crecerán sólo más. La única excepción a esto son las cifras de ganancias, incluidas las ganancias brutas, las ganancias antes de intereses e impuestos (EBIT) y los ingresos netos. Estos datos pueden ir ya sea al alza o a la baja dependiendo del crecimiento relativo de los ingresos y gastos que conforman esas cifras “netas”. Es decir, si los ingresos crecieron menos que los gastos a lo largo de un periodo, la utilidad neta puede ir a la baja con el tiempo.

Nuevamente, todas las demás entradas son el resultado del resumen por parte del contador de entradas de contabilidad de ingresos y gastos, que solo crecen en tamaño con el tiempo (con algunas pocas excepciones). Las ganancias son meramente el cálculo de las diferencias entre ingresos y gastos en la cuenta de resultados resumida. Si los gastos crecen más rápido que los ingresos, las ganancias pueden disminuir con el tiempo.

En contraste, los números de balance cambiarán, en teoría, diariamente, y pueden aumentar o disminuir. Al cierre del año, los “libros están cerrados” y todos los números del estado de resultados vuelven a cero; empezamos de nuevo. El balance, en contraste, nunca vuelve a cero; la empresa siempre tiene algunos activos y pasivos. Una cuenta de resultados muy simple se verá algo así como lo siguiente:

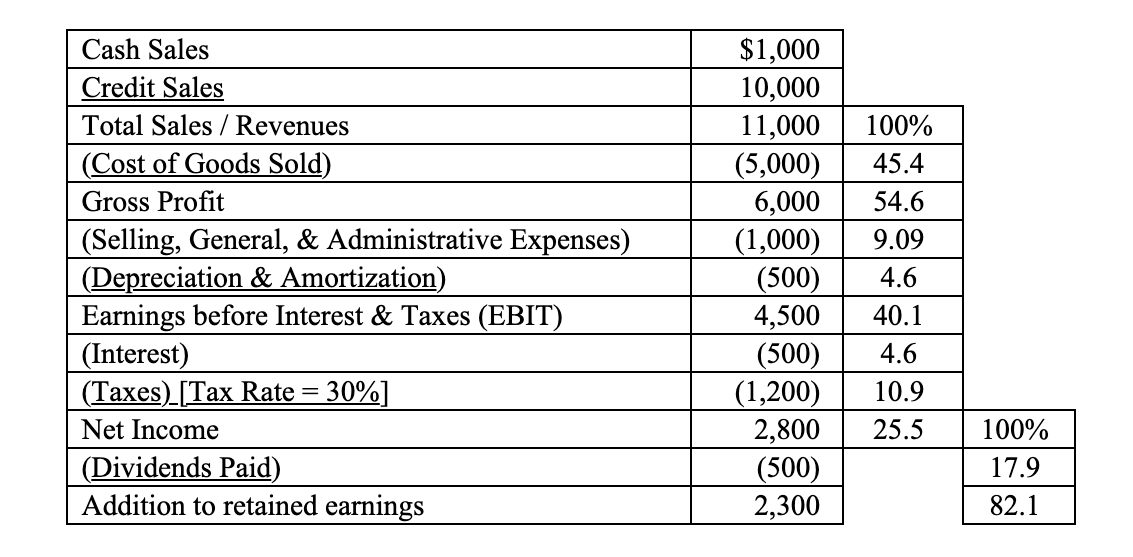

Estado de ingresos de XYZ Corp. correspondiente al año que finaliza 12.31.XX

![]() Términos clave:

Términos clave:

Declaraciones de tamaño común

La conexión clave entre el estado de resultados y el balance general tiene que ver en gran medida con la “adición a las ganancias retenidas”. Cuando los libros se “cierran” al final del año, esta suma (o deducción) se transfiere a “ganancias retenidas” en el balance general; la cuenta de resultados se “cierra” y todo en la cuenta de resultados vuelve a ser cero. Si se pagan dividendos cuando hay una pérdida, el efectivo utilizado para pagar los dividendos tendrá que provenir de ganancias retenidas (años pasados). Las “ganancias retenidas” representan la acumulación de ganancias históricamente retenidas, que no fueron pagadas como dividendos, sino que fueron retenidas por la corporación, desde el inicio de la corporación.

Como contador (o analista financiero), puede pensar en los ingresos como créditos (mano derecha) y gastos como débitos (mano izquierda) de las “cuentas T” a las que se hizo referencia en el capítulo anterior. Piense en el estado de resultados como parte de la sección de patrimonio del balance, que también es una cuenta de saldo crediticio. Cuando los números se comparan con una cifra base, en este caso ya sea “ingresos totales” o “Ingresos netos”, el análisis puede denominarse “Análisis Vertical”. Esto hace que el análisis de una empresa a otra sea más sencillo. Con ello se neutralizan las cuestiones que tienen que ver con la magnitud relativa de los datos de una empresa a otra. Dicho análisis utiliza estados de tamaño común, donde las cifras se representan en términos porcentuales, como en la cuenta de resultados anterior. Los estados de tamaño común también se utilizan (muy ocasionalmente) para los balances.

Volviendo a los adeudos y créditos, al cierre del año, el contador carga la cuenta de resultados por un monto igual a la “suma a las ganancias retenidas”. Recuerda que el Estado de Ingresos es un estado de saldo crediticio. Este adeudo permite al contador establecer la cuenta de resultados de nuevo a cero. (Nuevamente, el balance nunca vuelve a cero, salvo en el caso extremo de liquidación concursal.) A continuación, acredita la cuenta de ganancias retenidas del balance por esta misma cantidad. Así es como las ganancias retenidas crecen (o disminuyen cuando hay una pérdida y las ganancias retenidas son, por lo tanto, negativas) a lo largo del tiempo. Las adiciones a las ganancias deben ser reinvertidas por una buena gestión en activos rentables con fines de crecimiento corporativo.

“EBIT” también puede denominarse “ganancias de operación”. Como verá, diferenciaremos entre las ganancias de operación, es decir, las ganancias generadas por las actividades comerciales de la firma, y otros ingresos no operativos inusuales. Hay algunas otras cosas básicas que el analista financiero debe tener en cuenta en relación con la Cuenta de Resultados.

![]()

Venta de Crédito

Las ventas a crédito (en la cuenta de resultados) se registran como cuentas por cobrar (en el balance general) — hasta que se cobren las cuentas por cobrar. Esto es típico de la contabilidad de devengo, a diferencia de la contabilidad de caja, esta última de las cuales reconoce una venta sólo cuando se intercambia efectivo. En el momento de una venta a crédito, las ventas a crédito se “acreditan” en los libros, y se debitan las cuentas por cobrar. Cuando el cliente paga, digamos en 30 días, se acredita la cuenta por cobrar y se adeuda la cuenta de efectivo.

![]()

S, G y A

Los gastos de venta incluyen la publicidad, los salarios de los vendedores y el “flete” pagado en los envíos a los clientes; una excepción son los pagos de “flete”, que se pagan en envíos a la empresa y se incluyen en COGS (costo de los bienes vendidos). Los gastos generales y administrativos tienen que ver con: sueldos de oficinas y oficinas ejecutivas, servicios profesionales externos, teléfono e internet, franqueo y depreciación de equipos de oficina. Los gastos de venta, generales y administrativos también se conocen como S, G y A.

![]()

Depreciación

Imputable

La depreciación, si es imputable a la producción de inventario, se incluirá en los COGS. Por “imputable”, se entiende que el contador puede atribuir una cantidad específica de depreciación en dólares a una cantidad específica de producción en dólares. Imputable significa identificable y medible con certeza matemática y precisión, y por lo tanto atribuible a cada unidad de producción. Esta cifra se agregaría al COGS, en lugar de reportarse por separado más abajo en la Cuenta de Resultados.

Por ejemplo, si un fabricante de equipos garantiza que una máquina de $1 millón de dólares (al costo) producirá un millón de unidades y luego necesitará ser desechada, podemos decir con seguridad que cada unidad producida incluye un valor de depreciación de un dólar. Esto puede suceder en el caso de equipos depreciables, pero no con la planta. De lo contrario, es decir, si no es imputable, la depreciación se reflejará por separado y visiblemente por debajo de la línea de ganancia bruta.

Para que las cosas sean confusas para el lector, la depreciación puede incluirse arriba (dentro de los COGS) y/o por debajo de la línea de ganancias brutas (como “gasto de depreciación”). Si el primero, se incluirá dentro del número COGS; de no ser así, deberá reflejarse como una partida separada inferior a la cuenta de resultados.

![]()

EBIT

Ganancias Operativas

EBIT o Ganancias Operativas deben verse como una especie de línea divisoria dentro de la cuenta de resultados. Todo “por encima de la línea”, tiene que ver con el funcionamiento básico del negocio de la firma, o los ingresos y gastos de operación. Aquellos artículos que aparecen “debajo de la línea” pueden incluir numerosos artículos no operativos. Tales partidas pueden incluir intereses sobre la deuda, una ganancia o pérdida por la venta de un activo, o el resultado financiero de un litigio. Los intereses (sobre la deuda) tienen que ver con un asunto financiero; esto no es un asunto que tenga que ver con el funcionamiento del negocio, sino con la decisión de cómo se financian los activos de la firma, en este caso con la deuda más que con la equidad. Analíticamente, es importante para el analista financiero diferenciar entre operativo y no operativo; dependeremos de esta diferenciación a menudo.

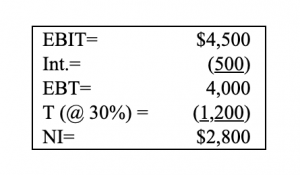

Los impuestos se basan en las ganancias antes de impuestos (EBT), que no siempre se muestran en los estados de resultados como una partida separada. Aquí, EBT, es decir, EBIT ($4,500) menos gastos por intereses ($500), pero antes de impuestos, equivale a $4,000. También debe tener en cuenta que los impuestos se calcularon utilizando una tasa impositiva del 30% (es decir, una tasa elegida arbitrariamente para este ejemplo), es decir, $4,000 × 30% = $1,200.