3.14: Métodos de depreciación acelerada - Dígitos de la suma del año (solo para fines de reporte)

- Page ID

- 69008

Existen dos métodos más, que vamos a examinar, ambos de los cuales pueden denominarse métodos de depreciación “acelerada ” porque en los primeros años habrá más gasto de depreciación que en los años más importantes.

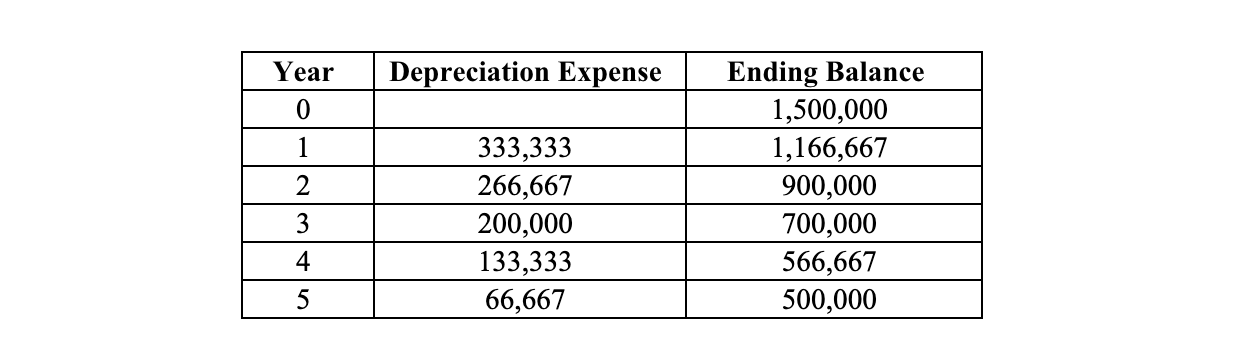

Recordarás que la proporción que usamos en el ejemplo dado para St raight L ine fue de 20%. Bajo “Dígitos de la suma del año” (SOYD), aplicamos una nueva relación contra el monto depreciable de $1,000,000.

I n el denominador para la relación SOYD, calculamos la suma de los dígitos del año, que, en este quinquenio ejemplo es: 5 + 4 + 3 + 2 + 1 = 15.

En el numerador, usamos el orden inverso de los años, comenzando por cinco, y luego yendo hacia atrás cada año. Entonces, en el primer año, gastamos 5/15 de $1,000,000 = 333,333 dólares, y reducimos el saldo en consecuencia. En el segundo año la proporción es de 4/15. En el tercero, año la relación es 3/15, o, como sucede, el mismo 20% que usamos en el método de línea recta; notará que el gasto de depreciación posterior a este tercer año será menor que bajo línea recta. A esta tasa, observará que después de cinco años habremos depreciado 1 5/15 o 100% del monto depreciable.