13.2: Tasas de interés- Retorno a Inversionistas; Costo para la Corporación

- Page ID

- 69161

Las tasas de interés y, de ahí los rendimientos de los valores, son función de las circunstancias económicas que se manifiestan en los mercados financieros. El retorno a los inversionistas representa el costo para las corporaciones que emiten los valores; son las dos caras de una misma moneda. Al igual que en el caso de “retorno de la inversión”, las frases “retorno” y “costo de capital” a una corporación se describen en términos porcentuales, es decir, como una tasa, y no como una cantidad en dólares. Costo de capital se refiere al costo promedio ponderado de la deuda y el patrimonio neto de la corporación.

Tanto la deuda como el capital proporcionan a la corporación fondos con los que adquirir activos, para que la corporación pueda crecer. Los inversionistas que proporcionan estos fondos a la corporación esperan un retorno de su inversión; este retorno representa un “costo económico” para la corporación. El dinero no es gratis. “Costo Económico” es un término financiero, no un término contable como “gasto”, y debe entenderse de manera diferente.

- El costo del capital de la deuda a la corporación es el costo después de impuestos de los intereses pagados sobre la deuda.

![]() Términos clave:

Términos clave:

Costo del capital de deuda

Costo del capital social

- El costo del capital social incluye los dividendos pagados a los inversionistas más sus expectativas de ganancias de capital resultantes del crecimiento de las ganancias. Recuerde, los accionistas pueden esperar recibir dividendos y ver adiciones a las ganancias retenidas. Si no se cumplen las expectativas de los inversores, que también podemos ver como su rendimiento mínimo requerido, pueden vender el valor.

Los inversionistas esperan que las ganancias retenidas y otras fuentes de capital se empleen productivamente en el crecimiento de la compañía para que el valor de sus acciones aumente, debido al aumento de las ganancias y las expectativas de crecimiento. Por lo tanto, las corporaciones deben proporcionar la garantía de apreciación del precio, o los accionistas venderán y/o contratarán nuevos gerentes y directores. Esta prospectiva apreciación de precios también forma parte de los costos de capital de la firma, como se ve desde el ojo del economista.

![]()

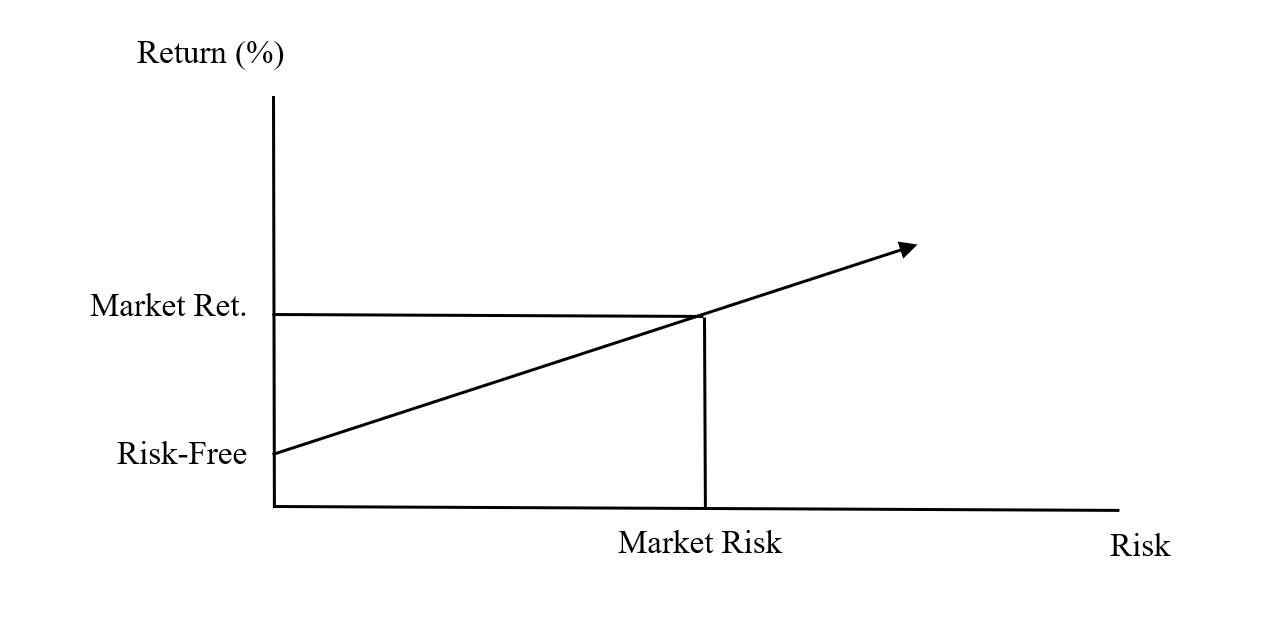

Devolución Requerida

Tasa de rendimiento sin riesgo

En general, el rendimiento requerido (R) ya sea para acciones o bonos, consta de dos partes: una, una rentabilidad asociada al instrumento “libre de riesgo” y la tasa de rendimiento sin riesgo (R F); la otra, una prima, o extra, rendimiento por riesgo incremental por encima de cero riesgo. Es decir, el rendimiento requerido equivale a la tasa de rendimiento sin riesgo más una “prima de riesgo de mercado” (MRP).

R = R F + MRP

MRP = R M — R F

En la siguiente pag e, encontrarás una gráfica que describe estos conceptos.

-

- La frase “prima de riesgo” (refiriéndose a R M — R F) es un poco inapropiada, ya que el término “riesgo” llama su atención hacia el eje horizontal en lugar del eje vertical donde se observa la prima (retorno por riesgo incremental).

-

- La “Prima de Riesgo de Mercado” (MRP) = Retorno de Mercado (R M) menos Tasa de Retorno Libre de Riesgo (R F).

- En la gráfica anterior, tenemos riesgo (una medida cuantificable) y retorno, que se mide en términos porcentuales. También tenemos el “riesgo de mercado” general o promedio y su correspondiente retorno de mercado.

También existe una inversión teórica de riesgo cero y su correspondiente tasa de retorno sin riesgo. A pesar de que la inversión de riesgo cero no tiene riesgo (excusa la redundancia), sigue proporcionando una tasa de retorno positiva. Si no proporcionara ningún retorno, nadie invertiría en él. No hay acuerdo sobre el proxy en el mundo real para el instrumento libre de riesgo; generalmente se toma como la Carta del Tesoro a tres meses, o la Nota del Tesoro a diez años.

![]()

En tales casos, la cartera del inversionista puede contener un nivel de riesgo mayor o menor que el nivel de riesgo del mercado, es decir, a la derecha o izquierda del Riesgo de Mercado en el eje horizontal. En consecuencia, el inversionista puede esperar ganar más que el rendimiento del mercado, o menos. El rendimiento esperado del inversionista estará entonces por encima o r por debajo del retorno del mercado en el eje vertical. ¿Puedes dibujar esto? ¿Cuál sería la prima de riesgo de cartera del inversionista?

![]()

Expectativas Racionales

Prima de riesgo de cartera

Tomar nota, una vez más, del uso impar del término “prima de riesgo” relativo a la rentabilidad adicional. Cuanto más riesgo se asuma, proporcionalmente mayor debería ser el retorno. Esto se debe a la noción de Expectativas Racionales. Se podría decir que aceptar más riesgo por ningún retorno agregado es irracional, y nadie haría eso. Es por ello que la pendiente de la diagonal es positiva. La línea diagonal del mercado en el diagrama refleja esta relación positiva riesgo/recompensa. Cuanto más riesgo, más retorno (esperado).

- Muchos investigadores utilizarán la Carta del Tesoro a 3 meses como proxy para el instrumento teórico libre de riesgo. Esta elección tiene que ver con tres explicaciones.

-

- En primer lugar, el Tesoro de Estados Unidos es considerado el menos arriesgado de todos los deudores (aunque eso puede que ya no sea cierto).

- Segundo, debido a que el plazo de 3 meses es tan corto, la fluctuación de los precios de mercado no está en cuestión; en muy poco tiempo, las facturas vencerán y pagarán su valor nominal completo.

- En tercer lugar, la liquidez también se ve reforzada por el tamaño del propio mercado de Tesorería; el tamaño viene con un mayor volumen de negociación y por lo tanto más liquidez.

- No al estoy de acuerdo sobre el proxy libre de riesgo. Algunos argumentan a favor del uso de la Nota del Tesoro a 10 Años como el equivalente real — mundial del instrumento libre de riesgo. Esto se debe a que las acciones tienden a ser inversiones a largo plazo y, lo que es más importante, porque los diferenciales de crédito (que se discutirán en un capítulo posterior) suelen calcularse en un tiempo de diez años f rame.

Los sabios de Yavne solían decir: Yo soy una criatura de Di-D y mi vecino también lo es;

mi obra está en la ciudad y la suya está en el campo; me levanto temprano para trabajar y él se levanta temprano a la suya. Como él no puede sobresalir en mi trabajo, yo no puedo sobresalir en el suyo. Pero puede que se sienta tentado a decir,

“¡Hago grandes cosas y él pequeñas cosas!”

Hemos aprendido que no importa si uno hace mucho o poco, si tan solo dirige su corazón al cielo.

-Talmud babilónico

Tractate Berachoth, 17a