2.6: Intermediarios Financieros

- Page ID

- 58972

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

- ¿De qué manera se pueden clasificar los intermediarios financieros?

Al igual que los mercados financieros, los intermediarios financieros son altamente especializados. A veces llamado el método indirecto de las finanzas, los intermediarios, como los mercados, vinculan a inversores/prestamistas/ahorradores con prestatarios/empresarios/gastadores pero lo hacen de manera ingeniosa, transformando activos. A diferencia de los facilitadores que, como hemos visto, se limitan a intermediar o comprar y vender los mismos valores, los intermediarios compran y venden instrumentos con diferentes características de riesgo, rentabilidad y/o liquidez. El ejemplo más fácil de entender es el de un banco que vende riesgo relativamente bajo (es decir, seguro), bajo rendimiento y pasivos altamente líquidos, llamados depósitos a la vista, a inversionistas llamados depositantes y compra los valores relativamente riesgosos, de alto rendimiento y no líquidos de los prestatarios en la forma de préstamos, hipotecas y/o bonos. Tenga en cuenta, también, que los inversores-depositantes poseen reclamaciones sobre el propio banco en lugar de sobre los prestatarios del banco.

A veces, los intermediarios financieros se clasifican de acuerdo con el tipo de transformaciones de activos que realizan. Como se señaló anteriormente, las instituciones depositarias, incluidos los bancos comerciales, cajas de ahorro y cooperativas de ahorro y crédito, emiten depósitos a corto plazo y compran valores a largo plazo. Tradicionalmente, los bancos comerciales se especializaban en emitir depósitos a la demanda, transacción o cheques y hacer préstamos a empresas. Las cajas de ahorro emitieron depósitos a tiempo o de ahorro e hicieron préstamos hipotecarios a hogares y negocios, mientras que las cooperativas de ahorro emitieron depósitos a plazo y otorgaron préstamos (Las compañías financieras también se especializan en préstamos de consumo pero no se consideran instituciones depositarias porque recaudan fondos vendiendo papel comercial, bonos y acciones en lugar de emitir depósitos).

Sin embargo, debido a la desregulación, las líneas entre diferentes tipos de instituciones depositarias se han difuminado en los últimos años. La estructura de propiedad, los términos de los estatutos y las agencias reguladoras representan ahora la forma más fácil de distinguir entre diferentes tipos de instituciones depositarias. Casi todas las cajas comerciales y muchas cajas de ahorro son sociedades anónimas. En otras palabras, los accionistas son dueños de ellos. Algunas cajas de ahorro y todas las cooperativas de crédito son mutuas y por lo tanto son propiedad de quienes han realizado depósitos con ellas.

Las compañías de seguros también se dividen entre mutuas y sociedades anónimas. Emiten contratos o políticas que vencen o vencen en caso de que se produzca alguna contingencia, que es un mecanismo para difundir y compartir riesgos. Las pólizas de seguro de vida a plazo dan sus frutos si el asegurado fallece dentro del periodo del contrato, mientras que las rentas vitalicias pagan si el asegurado sigue vivo. El seguro médico paga cuando un asegurado necesita asistencia médica. El seguro de propiedad o accidentes, como el seguro contra incendios o automóviles, vence en caso de pérdida, como incendio o accidente. El seguro de responsabilidad civil paga cuando alguien es demandado por un agravio (daños). Las aseguradoras invierten las primas de los asegurados en acciones, bonos corporativos y gubernamentales, y diversos instrumentos del mercado monetario, dependiendo de la naturaleza de las contingencias contra las que aseguran. Las compañías de seguros de vida, por ejemplo, invierten en activos a más largo plazo que las aseguradoras de automóviles o de salud porque, en promedio, las reclamaciones de seguros de vida ocurren mucho más tarde que las reclamaciones de propiedad o salud (En el lenguaje de los expertos de la industria aseguradora, los seguros de vida tienen una “cola” mucho más larga que los seguros de propiedad).

El tercer tipo importante de intermediario es la compañía de inversión, categoría que incluye fondos de pensiones y jubilaciones gubernamentales, que transforman bonos corporativos y acciones en anualidades, y fondos mutuos y fondos mutuos del mercado monetario, que transforman diversas carteras de capital y mercado monetario instrumentos, respectivamente, en acciones no negociables pero fácilmente canjeables “. ”

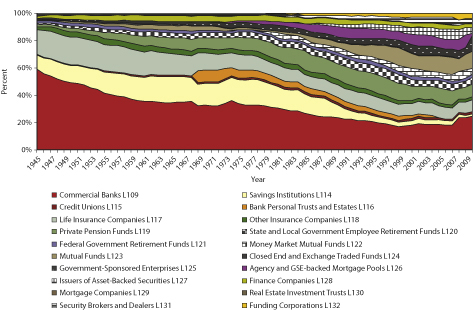

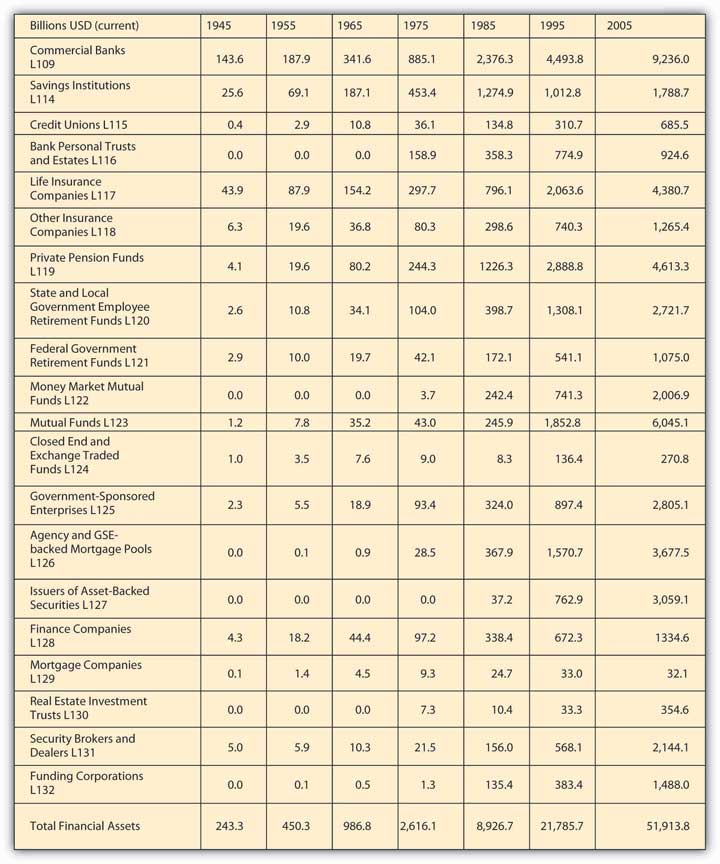

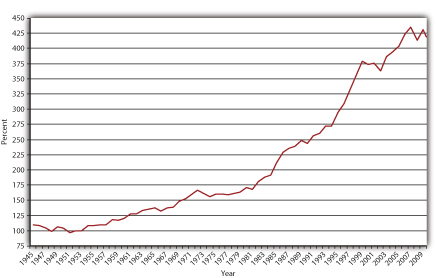

Como muestra la Figura 2.5 “Participación del total de los activos financieros estadounidenses, fin de año, 1945—2010", la importancia relativa de los bancos comerciales y las compañías de seguros de vida ha disminuido desde la Segunda Guerra Mundial debido a la proliferación de opciones de inversión adicionales. Como muestra la Figura 2.6 “Activos de intermediarios financieros, años seleccionados, 1945—2005", su descenso es sólo relativo; los activos de todos los principales tipos de intermediarios han crecido rápidamente en las últimas seis décadas. Las cifras están en dólares corrientes, o dólares no ajustados por inflación, y la economía estadounidense ha crecido significativamente desde la guerra, en gran parte debido al sistema financiero. Sin embargo, como se muestra en la Figura 2.7 “Activos financieros con respecto al producto interno bruto (PIB), 1945—2010", los activos de los intermediarios financieros han crecido de manera constante como porcentaje del PIB.

Los mercados financieros han exhibido un crecimiento similar. Por ejemplo, el Promedio Industrial Dow Jones (DJIA), [1] un mecanismo para rastrear los precios de las acciones de las corporaciones más importantes del país, creció de menos de 200 al final de la Segunda Guerra Mundial a apenas menos de 700 cuando John F. Kennedy asumió el cargo en 1961, a alrededor de mil cuando Ronald Reagan se convirtió en presidente veinte años después, a más de 3.200 en 1992 y más de 10 mil para 1999. [2] Los volúmenes de negociación en la Bolsa de Valores de Nueva York [3] y el NASDAQ [4] también se han disparado. En 1945, los volúmenes diarios de negociación rara vez superaban los 2 millones de acciones. Para 1975, 10 millones de acciones se consideraban un día lento. Para 2005, más de mil millones de acciones se negociaban regularmente cada día.

LLAVE PARA TOMAR

- Los intermediarios financieros, incluidas las instituciones depositarias (bancos comerciales, cajas de ahorro, cooperativas de crédito) y las aseguradoras (vida, salud, bienes y accidentes), pueden agruparse por la composición de sus balances (naturaleza de sus activos y pasivos y las transformaciones de activos que realizan) o sus la estructura de propiedad, el origen de sus estatutos corporativos y/o la identidad de sus reguladores.

[1] www.djindexes.com/mdsidx/index. cfm? event=ShowPromedios

[2] www.measuringworth.com/datasets/dja/index.php

[3] www.nyse.com

[4] www.nasdaq.com