13.3: Pánicos financieros

- Page ID

- 59041

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

- ¿Qué son los pánicos financieros y qué los causa?

Un pánico financiero ocurre cuando los intermediarios financieros apalancados y otros inversionistas deben vender activos rápidamente para atender las llamadas de los prestamistas. Los prestamistas llaman préstamos, o piden reembolso, cuando las tasas de interés aumentan y/o cuando el valor de la garantía prometida para reembolsar el préstamo se hunde por debajo del monto que debe el prestatario. Las llamadas son una parte normal de los negocios cotidianos, pero durante un pánico, todas llegan en masa debido a algún shock, a menudo el estallido de una burbuja de activos. Las burbujas, como la gente, están obligadas a morir pero nadie sabe de antemano cuándo lo harán. Una explosión a veces es provocada por un choque obvio, como una catástrofe natural o el fracaso de una empresa importante, pero a veces algo tan aparentemente inocuo como una gran orden de venta puede tocarlos.

Durante un pánico, casi todo el mundo debe vender y pocos pueden o quieren comprar, por lo que los precios se desploman, desencadenando llamadas adicionales, y aún más ventas. Invariablemente, algunos inversionistas, generalmente los más apalancados, no pueden vender activos lo suficientemente rápido, o por un precio lo suficientemente alto, para “cumplir con la llamada” y pagar sus préstamos. Los bancos y otros prestamistas comienzan a sufrir impagos. Sus prestamistas (otros bancos, depositantes, tenedores de papel comercial), a su vez, comienzan a preguntarse si siguen siendo dignos de crédito. La información asimétrica y la incertidumbre reinan supremas, induciendo a los prestamistas a restringir En algún momento, las emociones de los inversores se apoderan, y literalmente entran en pánico, uno que hace que los ataques de pánico de Tony Soprano parezcan un paseo por el parque. www.menshealth.com/salud/cuando-ataques de pánico

El pánico a menudo causa el rápido desapalancamiento del sistema financiero, un período en el que las tasas de interés para los tipos de préstamos y valores más riesgosos aumentan y/o cuando se produce una crisis crediticia, o una gran disminución en el volumen de préstamos . Tales condiciones a menudo marcan el comienzo de una burbuja negativa, un período en el que las altas tasas de interés, el crédito ajustado y las expectativas de menores precios de los activos en el futuro hacen que los valores de los activos tengan una tendencia a la baja, a veces muy por debajo de los valores indicados por los fundamentos económicos Durante el desapalancamiento, las fuerzas que impulsaron los precios de los activos al alza ahora conspiran para arrastrarlos a la baja.

Stop and Think Box

En Nueva York en 1764, las tasas de interés se dispararon del 6 al 12 por ciento y los ingresos esperados de la tierra se desplomaron alrededor del 25 por ciento. ¿Qué pasó con los precios inmobiliarios y por qué?

Bajaron significativamente porque era más caro pedir prestado dinero, lo que incrementó el costo total de la propiedad inmobiliaria, y porque se esperaba que el terreno produjera menores ingresos. Pensando en la tierra como perpetuidad y FV como los ingresos esperados derivados de ella:

P V = F V/i

P V = 100£/.06 = 1,666.66£

P V = 100£/.12 = 833.33£

Y ese es solo el efecto inmobiliario. Disminuir el FV en £25 conduce a lo siguiente:

P V = 75£/.12 = 625£, o una disminución de aproximadamente dos tercios.

“Sé de varios Estates [granjas y otros bienes de tierra] que han sido tomados por Ejecución [embargados]”, informó un comerciante de Nueva York a fines de 1766, “y vendidos por no más de un tercio de su valor debido a la escasez de dinero”.

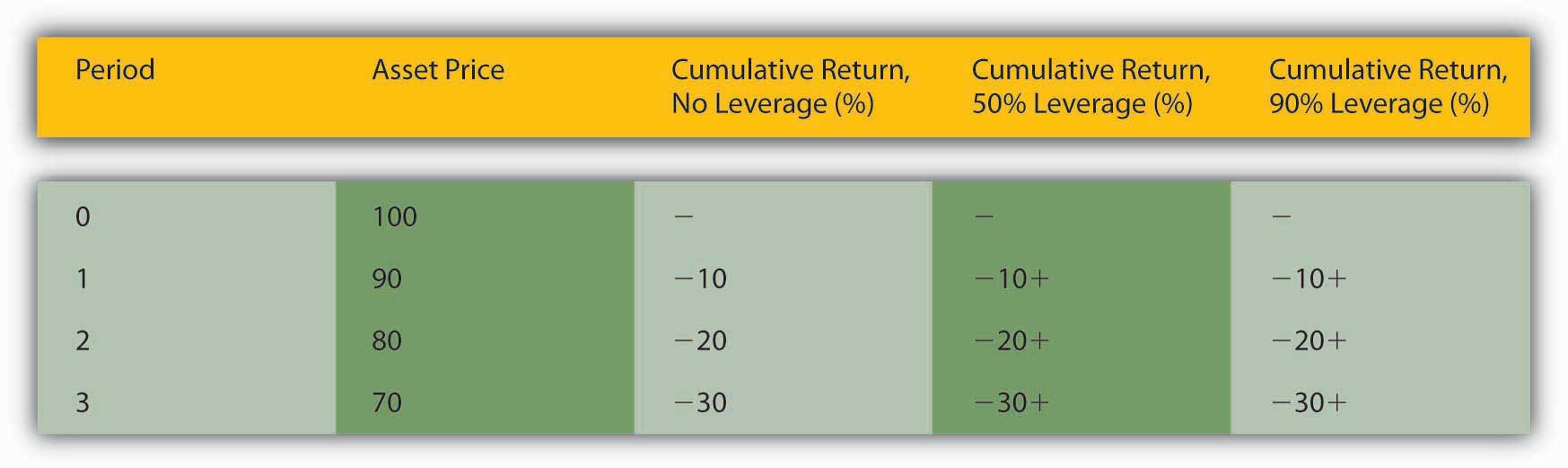

Como se muestra en la Figura 13.3 “Los efectos del apalancamiento en los rendimientos en un mercado en caída”, el inversionista más apalancado sufre sobre todo.

Nuevamente, utilicé la fórmula de tasa de retorno, pero los cupones son cero para que R = (P t1 — P t0) /P t0. A medida que cae el precio del activo, el inversionista no apalancado sufre rendimientos negativos:

90 - 100/100 = - .1

80 - 100/100 = - .2

70 - 100/100 = - .3

Los inversionistas apalancados pierden el mismo porcentaje y ahora deben pagar una tasa de interés alta por sus préstamos, o poner el capital ellos mismos, en un momento en que el costo de oportunidad de hacerlo es sustancial:

(90 - 50 + 50)/100 = - .1 + intereses sobre 50$

(80 - 50 + 50) /100 = - .2 + intereses sobre $50

(70 - 50 + 50)/100 = - .3 + intereses sobre 50$

Cuanto mayor sea el apalancamiento, mayor será la suma que se debe pedir prestada a tasas altas.

(90 - 90 + 90)/100 = - .1 + intereses sobre 90$

(80 - 90 + 90)/100 = - .2 + intereses sobre 90$

(70 - 90 + 90)/100 = - .3 + intereses sobre 90$

Además, cuanto mayor sea el apalancamiento, menor debe ser el cambio de precio para activar una llamada. Con un apalancamiento del 50 por ciento, un activo de $100 podría caer a $50 antes de que el prestamista deba llamar. Con un apalancamiento del 90 por ciento, un activo de $100 necesita perder solo $10 para inducir una llamada.

CLAVE PARA TOMAR

- El estallido de una burbuja de activos, o la rápida disminución de los precios de una clase de activos, generalmente conduce a un pánico financiero, reducciones en la cantidad de crédito disponible y el desapalancamiento del sistema financiero.

- Los inversionistas más apalancados sufren más.