8.1: Introducción

- Page ID

- 65392

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)La industria aseguradora, de hecho, es una de las industrias financieras más grandes del mundo, ayudando a impulsar la economía global. “En 2007, el volumen mundial de primas de seguros, para [propiedad/siniestro y vida/salud] combinadas, totalizó 4.06 billones de dólares, un aumento de 10.5 por ciento respecto a los 3.67 billones de dólares en 2006”, según la reaseguradora internacional Swiss Re. Estados Unidos lideró al mundo en primas totales de seguros, como se muestra en el Cuadro 8.1.

| Primas Totales | ||||||

|---|---|---|---|---|---|---|

| Rango | País | Primas de no vida Incluye seguro de accidentes y de salud. | Primas de Vida | Monto | Cambio porcentual respecto al año anterior | Porcentaje del Total de Primas Mundiales |

| 1 | Estados UnidosLas primas de no vida incluyen fondos estatales; las primas de vida incluyen una estimación del negocio de pensiones grupales. | $578,357 | $651,311 | $1,229,668 | 4.69% | 30.28% |

| 2 | Reino Unido | 349,740 | 113,946 | 463,686 | 28.16 | 11.42 |

| 3 | Japón1 de abril de 2007—31 de marzo de 2008. | 330,651 | 94,182 | 424,832 | −3.31 | 10.46 |

| 4 | Francia | 186,993 | 81,907 | 268,900 | 7.47 | 6.62 |

| 5 | Alemania | 102,419 | 120,407 | 222,825 | 10.09 | 5.49 |

| 6 | Italia | 88,215 | 54,112 | 142,328 | 1.27 | 3.50 |

| 7 | Corea del Sur1 de abril de 2007—31 de marzo de 2008. | 81,298 | 35.692 | 116,990 | 16.28 | 2.88 |

| 8 | Los Países Bajos | 35,998 | 66,834 | 102,831 | 11.98 | 2.53 |

| 9 | Negocio de CanadaLife expresado en primas netas. | 45,593 | 54,805 | 100,398 | 14.74 | 2.47 |

| 10 | PR China | 58,677 | 33,810 | 92,487 | 30.75 | 2.28 |

| * Antes de las operaciones de reaseguro. | ||||||

Fuente: Instituto de Información de Seguros (III), consultado el 6 de marzo de 2009, www.iii.org/media/facts/statsbyissue/international/.

El gran tamaño de los mercados mundiales de seguros se demuestra por las primas escritas que se muestran en el Cuadro 8.1. Las instituciones que hacen el mercado fueron descritas en “6:La Solución de Seguros e Instituciones”. En este capítulo cubrimos lo siguiente:

- Enlaces

- Condiciones de los mercados: ciclos de suscripción, disponibilidad y asequibilidad, mercados de seguros y reaseguros

- Regulación de seguros

Enlaces

Como lo hemos hecho en los capítulos anteriores, comenzamos por conectar la importancia de este capítulo con el panorama completo de la gestión holística del riesgo. Nos convertiremos en consumidores inteligentes solo cuando entendamos el mercado de seguros y las condiciones bajo las cuales operan las instituciones de seguros. Cuando hacemos la selección de una aseguradora, necesitamos comprender no solo la estructura organizativa de esa firma de seguros, sino que también necesitamos poder beneficiarnos de la red de seguridad regulatoria disponible para protegernos. También es importante nuestra comprensión clara de las condiciones del mercado de seguros que afectan a los productos y sus precios. Los mayores aumentos de tasa para la cobertura no ocurren en el vacío. Como viste en “4: Gestión de riesgos en evolución - Herramientas fundamentales”, las pérdidas pasadas son el factor más importante para establecer tasas. Las condiciones del mercado, la disponibilidad y la asequibilidad de los productos son factores muy importantes en la decisión de gestión de riesgos, como vio en “3: Actitudes de riesgo - Teoría de la utilidad esperada y demanda de cobertura”. En “2: Medición y Métricas de Riesgo”, aprendiste que un riesgo asegurable debe tener la característica de ser asequible. Debido a los ciclos de suscripción —el movimiento de los precios de los seguros a través del tiempo (explicado a continuación en este capítulo )— las tarifas de seguro se consideran dinámicas. En un mercado duro, cuando las tarifas son altas y la capacidad de seguros, la cantidad de cobertura que está disponible en términos de límites de cobertura, es baja, podemos optar por autoasegurarnos. La capacidad aseguradora se relaciona con el nivel de capital de las aseguradoras (patrimonio neto). Si los niveles de capital son bajos, las aseguradoras no pueden brindar mucha cobertura. En un mercado blando, cuando la capacidad de seguros es alta, podemos seleccionar asegurar el mismo nivel de severidad y frecuencia de pérdidas. Por lo que nuestras decisiones están verdaderamente relacionadas con las condiciones del mercado externo, como se indica en “3: Actitudes de riesgo - Teoría de la utilidad esperada y demanda de cobertura”.

La supervisión regulatoria de las aseguradoras es otro tema importante en nuestra estrategia. Si nos importa tener una red de seguridad de fondos de garantía, que actúen como seguros de depósitos en caso de insolvencia de una aseguradora, trabajaremos con una aseguradora regulada. En caso de insolvencia, una parte de los créditos será pagada por los fondos de garantía. También necesitamos comprender los beneficios de seleccionar una entidad regulada en lugar de una no regulada para otras acciones de protección al consumidor como la resolución de quejas. Si no estamos contentos con el proceso de liquidación de reclamos de nuestra aseguradora y si la aseguradora está bajo la jurisdicción regulatoria del estado, el regulador en nuestro estado puede ayudarnos a resolver disputas.

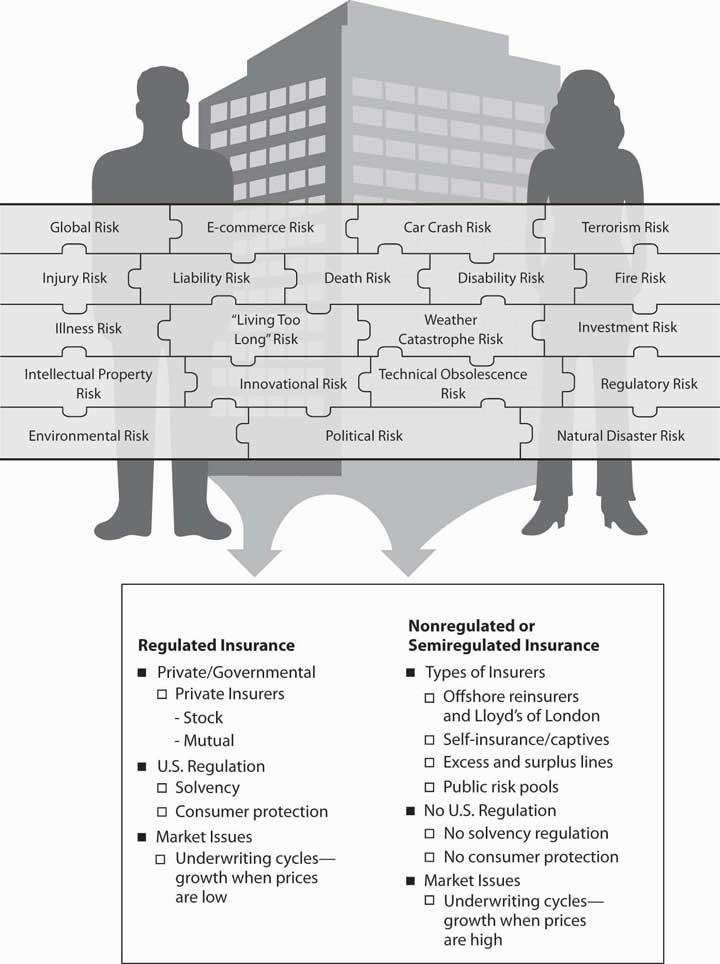

Figura

\(\PageIndex{1}\): Vínculos entre el panorama holístico de riesgo y el

panorama general de los mercados de la industria aseguradora por

estado regulatorio

Figura

\(\PageIndex{1}\): Vínculos entre el panorama holístico de riesgo y el

panorama general de los mercados de la industria aseguradora por

estado regulatorioComo puede ver, comprender las instituciones de seguros, los mercados y la regulación de seguros es fundamental para nuestra capacidad de completar el panorama de la gestión holística de riesgos. La figura\(\PageIndex{1}\) proporciona la línea de conexión entre nuestro panorama de riesgo holístico (o un riesgo holístico empresarial) y el panorama general de la industria y los mercados de seguros. La figura\(\PageIndex{1}\) separa las instituciones de la industria en las que están reguladas por el gobierno y las que no están o semirreguladas. Independientemente de la regulación, las aseguradoras están sujetas a las condiciones del mercado y están estructuradas en la misma línea que cualquier corporación. Sin embargo, algunas estructuras de seguros, como los grupos de riesgo gubernamentales o Lloyd's of London, sí tienen una estructura organizativa especializada.