17.7: Apéndice - ¿Cuánto seguro de vida comprar?

- Page ID

- 65500

En esta sección se evaluarán las necesidades de continuación de ingresos para una familia monoparental, los Dowds, para ver cuánto seguro de vida es necesario. Si bien los diversos tipos de productos de seguros de vida serán discutidos extensamente en “19: Gestión del riesgo de mortalidad - Seguro de vida individual y seguro de vida grupal”, este ejercicio tiene como objetivo satisfacer el enfoque de análisis de necesidades para enfrentar el riesgo de mortalidad. El componente de gestión de riesgos del proceso de planeación financiera se utilizará para analizar los recursos actuales de la familia, las necesidades de ingresos y las necesidades de seguros en caso de fallecimiento del asalariado. Las coberturas para bienes y accidentes, salud, discapacidad y jubilación están cubiertas en el Caso 1 de “23: Casos en Gestión Holística de Riesgos”.

Recopilación de datos

La familia Dowd tiene tres miembros:

- Sharon, treinta y cinco años

- Liz, seis años

- Bob, cuatro años

Liz y Bob ven a un pediatra al menos una vez al año. Sharon se hizo un chequeo de rutina hace unos seis meses. Los tres están aparentemente sanos.

Situación Financiera

Sharon es una gerente de sucursal bancaria cuyo ingreso bruto anual es de 50,000 dólares. Su exmarido vive en otro estado y no paga la pensión alimenticia ni contribuye a la manutención infantil.

Un balance general y un estado de flujo de efectivo son importantes para evaluar la capacidad actual de Sharon para satisfacer sus necesidades y para establecer objetivos posteriores a la pérdida. Sharon ha construido la Tabla 17.7 y la Tabla 17.8. En el balance general, tal vez se pregunte por qué el valor de los muebles y otros bienes personales es de solo $10,000. Las sumas listadas son valores de liquidación; estos rubros probablemente tengan un valor de reposición entre 30,000 y $40.000. Pero nuestra preocupación, en caso de muerte de Sharon, es por cuánto se venderían los artículos si tuvieran que ser liquidados para satisfacer las necesidades de ingresos familiares. A diferencia de las casas y los automóviles, existe una demanda limitada de muebles y ropa usados.

| Activos | |

| Cuenta corriente | $500 |

| Certificados de depósito | 3,000 |

| Valores en efectivo del seguro de vida | 4,500 |

| Plan de jubilación 401 (k) (valor otorgado) | 15,000 |

| Automobile | 10,000 |

| Casa | 85,000 |

| Muebles y otros bienes personales | 10,000 |

| Total | 128,000 |

| Pasivos | |

| Saldos de tarjetas de crédito | $1,000 |

| Otros saldos de cuentas familiares | 500 |

| Saldo de préstamo para automóviles | 8,000 |

| Préstamo de seguro de vida contra valores en efectivo | 4,000 |

| Saldo hipotecario | 75.000 |

| Total | $88,500 |

| Valor neto | $39,500 |

| Ingresos | |

| Salario de Sharon | $50,000 |

| Ingresos de inversión | * |

| Flujo de caja total | $50,000 |

| Impuestos | |

| Seguridad Social | $3,825 |

| Ingresos federales | $4,300 |

| Ingresos del Estado | $1,700 |

| Total SS e impuestos sobre la renta | $9,825 |

| Ingresos personales disponibles | $40,175 |

| Gastos | |

| Impuestos estatales a las ventas | $1,300 |

| Impuestos sobre la propiedad personal (hogar y auto) | 1,175 |

| $401 (k) contribución al ahorro para la jubilación | $2,000 |

| Seguro médico y dental dependiente | $1,500 |

| Pagos de vivienda, incluido el seguro de propietario | $8,900 |

| Utilidades | $2,700 |

| Alimentos | $3,200 |

| Pagos y gastos de automóviles | $3,600 |

| Cuidado de niños | $4,500 |

| Ropa | $1,800 |

| Gastos diversos | $9,000 |

| Total | $39,675 |

| Ahorro | $500 |

| * Ganancias de inversión de aproximadamente $1,500 están siendo reinvertidas en los certificados de depósito y plan 401 (k). | |

|---|---|

La familia cuenta con cuatro tipos de recursos básicos además de los activos que se muestran en el Cuadro 17.7. Estos recursos son proporcionados por los siguientes:

- Seguridad Social (discutido en “18: Seguridad Social”; por ahora, simplemente considerarlo una fuente de ingresos)

- Empleador de Sharon

- Seguro individual

- Ahorro e inversiones personales

Con base en el historial de ganancias de Sharon, estimamos que el siguiente Seguro Social

los beneficios estarían a su disposición para ella y/o los hijos en caso de su muerte. Se espera que los beneficios para sobrevivientes (con base en la ley vigente del Seguro Social) sigan el ritmo de la inflación.

Muerte de Sharon: $255 subsidio de entierro más $600 por mes beneficios de supervivencia para cada niño hasta que cada uno tenga 18 años (o 19 años si aún es estudiante de secundaria a tiempo completo)

El plan de beneficios para empleados de Sharon en el banco donde trabaja le brinda a ella y a los hijos los beneficios señalados en la Tabla 17.9 (dichos beneficios se describirán en “19: Gestión del Riesgo de Mortalidad - Seguro de Vida Individual y Seguro de Vida Grupal” a “22: Empleo y Gestión de Riesgos Individuales en Salud”).

|

Seguro de vida grupal

Discapacidad a corto plazo Licencia por enfermedad remunerada igual a ingresos por 90 días Discapacidad a largo plazo Incapacidad de larga duración (LTD) ingresos a los 70 años de edad iguales a dos tercios del salario anual en el último año de empleo, menos el total de prestaciones del Seguro Social y pensiones proporcionadas por el empleador; periodo de espera de 90 días; sin ajuste por inflación. Atención médica integral de proveedor preferido grupal

Cobertura Dental

Plan 401 (k) Empleador iguala el 50 por ciento de las contribuciones de los empleados hasta una contribución máxima de los empleados del 6 por ciento de la paga básica, sujeto al límite máximo anual sobre las contribuciones 401 (k). Plan de Pensiones de Beneficio Definido Pensión a los sesenta y cinco años igual al 40 por ciento del salario promedio final de tres años, menos la mitad de la prestación primaria de jubilación del Seguro Social, sin disposición para que las prestaciones aumenten después de la jubilación. Se permite la jubilación anticipada entre los 60 y 65 años, sujeto a una reducción en las prestaciones. Las reducciones equivalen a 4 por ciento por cada año que el jubilado tenga menos de sesenta y cinco años. |

Cobertura Individual

Sharon tiene una póliza de seguro de vida completa de $15,000 que sus padres compraron cuando era joven y entregaron a Sharon cuando terminó la universidad. Sharon recientemente tomó prestado la mayor parte del valor en efectivo de $4,500 de la póliza para ayudar a hacer el pago inicial de la casa familiar. Compró un seguro de vida de crédito para cubrir el saldo de su préstamo de automóvil. No ha adquirido un seguro de vida o invalidez asociado a su hipoteca de vivienda.

Ahorro e Inversiones Personales

En la actualidad, los ahorros e inversiones personales de Sharon son pequeños, consistentes en $3,000 en certificados de depósito en su banco y un valor adquirido de $15,000 en su plan 401 (k). Sus ahorros anuales de $500 son el 1 por ciento de sus ingresos brutos. Además, está aportando 4 por ciento del ingreso bruto a su plan 401 (k), y su empleador iguala el 50 por ciento de esta cantidad. Si estas tasas de ahorro pueden continuar a lo largo del tiempo y obtener rendimientos razonables, sus ahorros totales e inversiones crecerán rápidamente.

Objetivos

En caso de muerte

En caso de su muerte prematura, Sharon quisiera que sus hijos vivieran con su hermana, Kay, y el esposo de Kay, Robert, quienes han expresado su disposición a asumir estas responsabilidades. No obstante, Sharon no ha creado formalmente un documento legal que exprese este deseo. Kay y Robert tienen tres hijos pequeños propios, y Sharon no querría que sus hijos fueran una carga económica para ellos. Cuidar las necesidades no financieras de sus hijos es todo lo que Sharon espera de Kay y Robert.

Los valores de Sharon influyen en sus objetivos. Sus padres pagaban casi todos sus gastos, incluido el mantenimiento de un automóvil mientras ella obtenía una licenciatura. Sharon reconoce que sus hijos se están beneficiando actualmente de sus ingresos superiores a la media. Cuando llegan a la universidad, quiere que se concentren en sus estudios y disfruten de actividades extracurriculares sin tener que trabajar durante el curso académico. Se esperaría que trabajaran durante los veranos para ganar parte de su dinero de gasto para la escuela. Sharon decide que, si muere prematuramente, quiere proporcionar 12 mil dólares anuales antes de impuestos por cada hijo hasta los diecisiete años, cuando egresen de la preparatoria, ambos habiendo nacido en agosto. Durante sus cuatro años de universidad, Sharon quiere $18,000 por año disponibles para cada niño. Ella se da cuenta de que la inflación puede devastar un determinado nivel de ingresos en tan solo unos años. Así, quiere que sus objetivos expresados se cumplan en dólares reales (desinflados). Presentaremos una solución simple de planeación a este problema.

Soluciones alternativas/Evaluación de la exposición

El siguiente paso en el proceso de planeación financiera requiere determinar lo siguiente:

- La cantidad de dinero requerida para cumplir con los objetivos de Sharon

- Cualquier brecha que exista entre lo que se desea y los recursos financieros actuales de Sharon

- Alternativas disponibles para llenar los vacíos

Dinero requerido para la muerte

La determinación de la cantidad de dinero requerida para cumplir con los objetivos de Sharon para sus hijos en caso de su muerte prematura se complica por lo siguiente:

- No sabemos cuándo morirá Sharon.

- Las necesidades de ingresos de la familia se extienden hacia el futuro posiblemente dieciocho años (asumiendo que Sharon muere ahora y los ingresos se proporcionan hasta que su hijo menor tenga veintidós años).

- El Seguro Social realizará sus pagos mensuales a lo largo de catorce de los dieciocho años.

- Las dos pólizas de seguro de vida de Sharon (y cualquier póliza nueva) probablemente harían pagos de suma global al momento de su muerte, aunque su objetivo consiste en la provisión de apoyos a lo largo de muchos años.

- Las sumas globales se pueden liquidar durante el período de necesidad de ingresos, pero debemos asegurarnos de que el dinero no se agote antes de que termine el período.

- Deben reconocerse los efectos de la inflación.

Planificación de Seguros de Vida y Análisis de Necesidades

Con algunas suposiciones simplificadoras, estos problemas pueden resolverse mediante una técnica que llamaremos planeación de seguros de vida. La técnica es estática en el sentido de que considera sólo el peor escenario posible: Sharon muere este año. Además, la técnica no reconoce diversos cambios (por ejemplo, el nuevo matrimonio y un tercer hijo) que podrían ocurrir en algún momento durante el periodo de planeación.

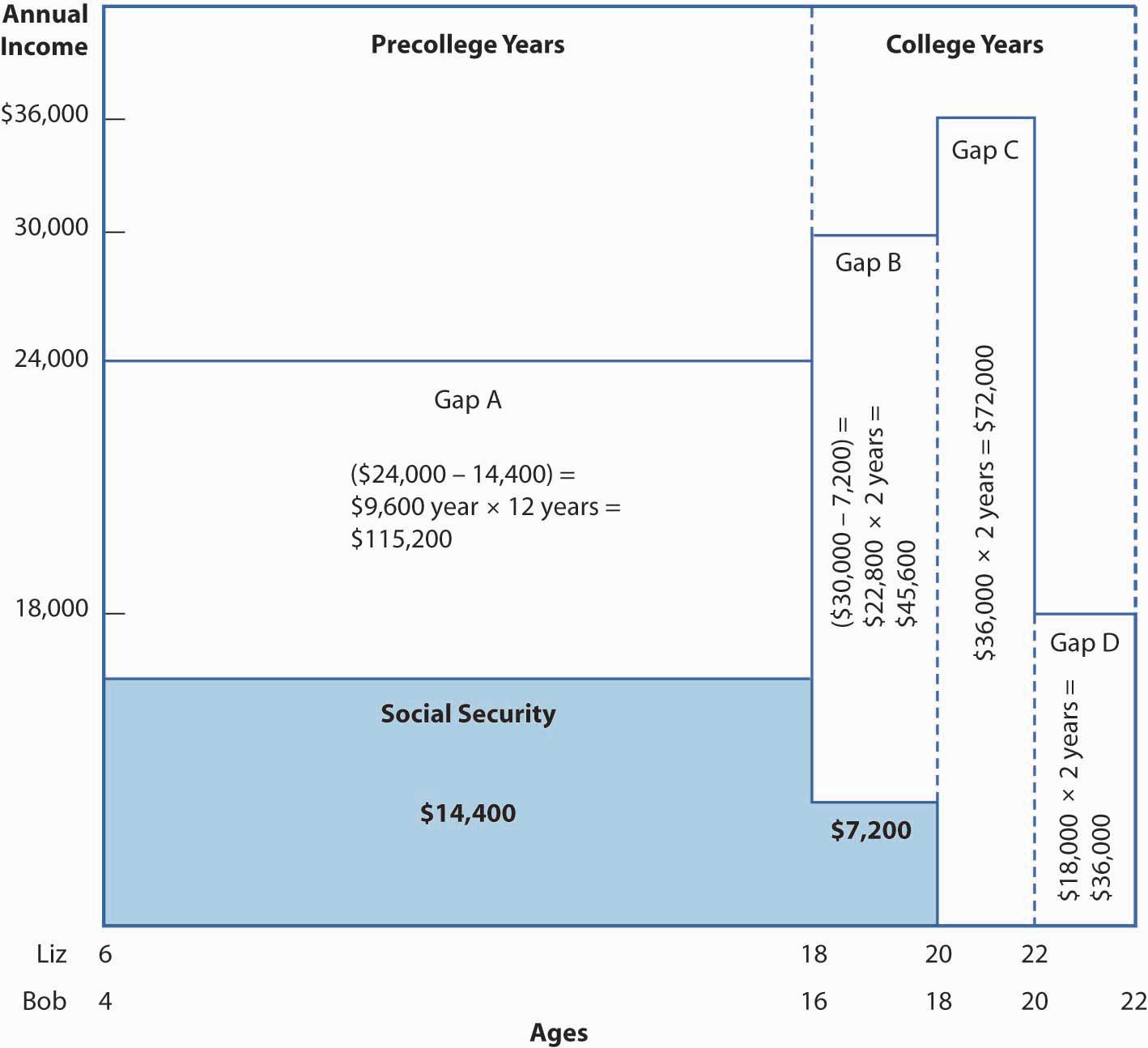

La figura\(\PageIndex{1}\) refleja la suposición de que Sharon muere hoy al mostrar las edades actuales de Liz y Bob a la izquierda, en el eje horizontal. La cifra continúa hasta que se cumplen los objetivos de Sharon cuando se supone que Bob completa la universidad a los veintidós años.

Figura

\(\PageIndex{1}\): Objetivos de ingresos familiares Si Sharon

muere — Datos hipotéticos (Los montos del Seguro Social no son reales)

Tanto los montos requeridos de ingresos como

los beneficios del Seguro Social se muestran en dólares reales (desinflados).

Figura

\(\PageIndex{1}\): Objetivos de ingresos familiares Si Sharon

muere — Datos hipotéticos (Los montos del Seguro Social no son reales)

Tanto los montos requeridos de ingresos como

los beneficios del Seguro Social se muestran en dólares reales (desinflados). El eje vertical en la Figura\(\PageIndex{1}\) muestra el objetivo de ingreso real de Sharon de $12,000 por año, por hijo, antes de los dieciocho años. Sharon planea que gran parte de este dinero sea gastada por su hermana y su cuñado para la comida de sus hijos, servicios públicos, transporte, cuidado infantil, gastos escolares y otras necesidades básicas de sus hijos. Ella no planea que sus hijos tengan cantidades excesivas de dinero para gastar. Durante la universidad, cada niño tiene $18,000 por año, lo que brindará acceso financiero a colegios privados de precios modestos y universidades fuera del estado. La necesidad máxima anual de 36,000 dólares anuales, representada en la Figura\(\PageIndex{1}\), ocurre durante los dos últimos años del periodo universitario planificado de Liz, cuando se supone que Bob habrá comenzado la universidad. Las prestaciones del Seguro Social comienzan en 14,400 dólares y permanecen en este nivel (en términos reales) hasta que el beneficio de Liz termine a los dieciocho años de edad. El beneficio de Bob de $7,200 continúa hasta los dieciocho años de edad.

Al observar las diferencias (brechas A a D en la Figura \(\PageIndex{1}\)) entre los objetivos de Sharon y los ingresos esperados del Seguro Social, vemos un aumento en el tamaño de las brechas a medida que disminuyen los pagos del Seguro Social y luego se detienen cuando comienzan los años universitarios de Bob. La forma más sencilla de resumir la cantidad de las brechas es agregar lo siguiente:

| ($24,000 — 14,400) × (12 años) | 115,200 |

| ($30,000 — 7,200) × (2 años) | 45,600 |

| ($36,000) × (2 años) | 72,000 |

| ($18,000) × (2 años) | $36,000 |

| Total | $268,800 |

Este periodo mientras los hijos permanecen dependientes se denomina periodo de dependencia familiar. No se representa un período posterior durante el cual se podría brindar manutención a un cónyuge porque Sharon no está casada. Dicho periodo puede denominarse periodo de dependencia conyugal.

¿Cuáles son los problemas de decir que se necesitan 268.800 dólares para cumplir los objetivos de Sharon, asumiendo que ahora muere? Revisando nuestra lista de siete complicaciones, podemos reconocer dos problemas principales. En primer lugar, es probable que la inflación aumente sus necesidades nominales ( dólares inflados). La legislación vigente en el Seguro Social prevé aumentos anuales de prestaciones para reflejar el menor incremento de la inflación o de los salarios a lo largo del tiempo. Así, podemos suponer que las prestaciones del Seguro Social en dólares reales aumentarán aproximadamente a la tasa de inflación. Nuestra preocupación se convierte en el efecto de la inflación en la brecha entre las necesidades totales de ingresos y el Seguro Social. En el primer año, sabemos que esta brecha es de $9,600. Si hay 4 por ciento de inflación, la brecha en dólares nominales sería de 13.664 dólares al inicio del décimo año y 64.834 dólares a principios del decimosexto año, el segundo año en el que se espera que tanto Liz como Bob estén en la universidad. Nuestro total de $268,800 subestima sustancialmente la necesidad nominal del dólar.

Segundo, hemos ignorado la oportunidad de invertir los beneficios del seguro de suma global (existentes y aún por adquirir) y el patrimonio neto. Con tal oportunidad, las ganancias de inversión proporcionarían parte de las necesidades futuras de flujo de efectivo. A diferencia de la posibilidad de inflación, el hecho de no reconocer esta vez el valor del dinero exagera el tamaño de las brechas.

Sharon podría usar la cifra de 268,800 dólares descrita anteriormente si está dispuesta a asumir que el rendimiento neto de las inversiones será suficiente para cubrir la tasa de inflación esperada. Esta no es una suposición poco realista para el inversor conservador, que haría inversiones de bajo a medio riesgo/bajo a medio rendimiento esperado. Las inversiones relativamente conservadoras pueden ser adecuadas cuando el propósito es la seguridad del principal que se invierte con el objetivo de apoyar a dos hijos tras la muerte de la persona que es su único apoyo financiero (distinto del Seguro Social). La técnica estática de planificación de seguros de vida produce estimaciones aproximadas, más que exactas, de las necesidades de muerte.

En este punto, solo hemos estimado las necesidades brutas de muerte de Sharon para el periodo de dependencia familiar.

Necesidades Totales

Las necesidades totales de muerte para la mayoría de las situaciones se pueden agrupar en cuatro categorías:

- Gastos finales

- Periodo de dependencia familiar

- Periodo de dependencia conyugal

- Necesidades especiales

Solo hemos mirado el periodo de dependencia familiar. Para completar la planificación financiera de Sharon para la muerte, asuma que sus gastos finales consisten en costos funerarios de $4,500, $1,500 para pagar sus cuentas actuales y $3,000 para que un albacea liquide su patrimonio. No se requiere nada para financiar un periodo de dependencia conyugal en el caso de Sharon. La categoría de necesidades especiales podría incluir gastos universitarios que hayamos colocado en el período de dependencia familiar, cuidado de un padre dependiente u otros gastos que no encajen perfectamente en las otras tres categorías.

Las necesidades totales de Sharon por encima del Seguro Social son las siguientes:

| Gastos finales | $9,000 |

| Periodo de dependencia familiar | $268,800 |

| Necesidades totales | $277,800 |

Necesidades Neto

El seguro de vida es un sustituto de otros activos que, por una razón u otra, en el momento actual no se han acumulado. Así, la necesidad de un nuevo seguro de vida como consecuencia del proceso de planeación del seguro de vida consiste en lo siguiente:

Necesidades Netas = Necesidades Brutas de Muerte — Recursos

Consideración de los recursos existentes

¿Son adecuados el patrimonio neto y el seguro de vida actuales de Sharon para cumplir sus objetivos si muere ahora? Por el balance proporcionado anteriormente, sabemos que tiene un patrimonio neto de 39.500 dólares. Es factible que se liquiden todos los muebles, joyas, etc. En una familia biparental, el cónyuge supérstite podría querer conservar la casa y todos los muebles. Se trata de un valor de liquidación neto de comisiones de venta, depreciación y otros factores reductores de valor. Su seguro de vida actual consiste en una póliza a plazo de $100,000 a través de su empleador y una póliza individual de $15,000. El producto de la póliza individual será de $11,000 después de que la aseguradora deduzca el préstamo de $4,000. Su préstamo de automóvil será pagado por seguro de vida de crédito. A continuación mostramos este reembolso de préstamo como recurso de seguro de vida. Las necesidades netas de Sharon después de reconocer los recursos existentes son las siguientes:

| Necesidades totales | $277,800 | |

| Recursos (menos): | ||

| Valor neto | $39,500 | |

| Seguro de vida grupal | $100,000 | |

| Seguro de vida individual | $11,000 | |

| Seguro de vida de crédito | $8,000 | $158,500 |

| Necesidades netas | $119,300 | |

Soluciones

Sharon podría resolver este desabasto de 119,300 dólares de una de tres maneras. Primero, podría reevaluar sus objetivos, decidir reducir la cantidad de apoyo financiero para Liz y Bob, y calcular un total menor. En segundo lugar, podría decidir apretar su presupuesto e incrementar su programa de ahorros/inversión. Tercero, podría comprar una póliza de seguro de vida adicional por la cantidad de, digamos, 125 mil dólares. Las primas del seguro de vida variarían al alza desde aproximadamente 175 dólares para el próximo año para una póliza anual renovable a montos más altos para otros tipos de seguros. Comprar un seguro de vida adicional es probablemente la mejor opción de Sharon. El ahorro como alternativa al seguro de vida no es una buena solución porque podría morir antes de aportar mucho a su programa de ahorro. Sin embargo, ella debería seguir ahorrando.

Otros temas de planeación de seguros de vida

La situación de Sharon ciertamente no cubre todas las posibilidades de planeación. Por ejemplo, una persona con un hijo discapacitado podría querer extender el período de dependencia familiar mucho más allá de los veintidós años. Otra persona podría querer contribuir al sustento de un cónyuge por el resto de su vida. En este caso, una buena opción es utilizar la técnica de planeación de seguros de vida para cuantificar la necesidad hasta una edad avanzada, como sesenta y cinco años, y obtener cotizaciones de precios en una renta vitalicia por el resto de la vida de la persona.