Los hogares, instituciones y negocios nacionales de Estados Unidos ahorraron casi 1.9 billones de dólares en 2013. ¿A dónde fue ese ahorro y para qué se utilizó? Algunos de los ahorros terminaron en bancos, que a su vez prestaban el dinero a particulares o negocios que querían pedir prestado dinero. Algunos se invirtieron en empresas privadas o se prestaron a agencias gubernamentales que querían pedir prestado dinero para recaudar fondos con fines como construir carreteras o transporte masivo. Algunas firmas reinvirtieron sus ahorros en sus propios negocios.

En esta sección, determinaremos cómo el modelo de demanda y oferta vincula a quienes desean abastecer capital financiero (es decir, ahorros) con quienes demandan capital financiero (es decir, endeudamiento). Quienes ahorran dinero (o hacen inversiones financieras, que es lo mismo), ya sean particulares o negocios, están del lado de la oferta del mercado financiero. Quienes piden dinero prestado están en el lado de la demanda del mercado financiero. Para un tratamiento más detallado de los diferentes tipos de inversiones financieras como cuentas bancarias, acciones y bonos, consulte el capítulo Mercados Financieros.

¿Quién Demanda y Quién Suministra en Mercados Financieros?

En cualquier mercado, el precio es lo que reciben los proveedores y lo que pagan los demandantes. En los mercados financieros, quienes suministran capital financiero a través del ahorro esperan recibir una tasa de rendimiento, mientras que quienes demandan capital financiero al recibir fondos esperan pagar una tasa de rendimiento. Esta tasa de retorno puede venir en una variedad de formas, dependiendo del tipo de inversión.

El ejemplo más simple de una tasa de retorno es la tasa de interés. Por ejemplo, cuando suministras dinero a una cuenta de ahorros en un banco, recibes intereses sobre tu depósito. El interés que se le paga como porcentaje de sus depósitos es la tasa de interés. De igual manera, si exiges un préstamo para comprar un auto o una computadora, tendrás que pagar intereses sobre el dinero que pides prestado.

Consideremos el mercado para pedir dinero prestado con tarjetas de crédito. En 2014, casi 200 millones de estadounidenses eran titulares de tarjetas. Las tarjetas de crédito le permiten pedir prestado dinero al emisor de la tarjeta, y devolver el monto prestado más intereses, aunque la mayoría le permite un período de tiempo en el que puede pagar el préstamo sin pagar intereses. Una tasa de interés típica de tarjetas de crédito oscila entre el 12% y el 18% anual. En 2014, los estadounidenses tenían alrededor de 793 mil millones de dólares pendientes en deudas de tarjetas de crédito. Aproximadamente la mitad de las familias estadounidenses con tarjetas de crédito informan que casi siempre pagan el saldo completo a tiempo, pero una cuarta parte de las familias estadounidenses con tarjetas de crédito dicen que “casi nunca” pagan la tarjeta en su totalidad. De hecho, en 2014, 56% de los consumidores llevaban un saldo impago en los últimos 12 meses. Digamos que, en promedio, la tasa de interés anual para el préstamo de tarjetas de crédito es del 15% anual. Entonces, los estadounidenses pagan decenas de miles de millones de dólares cada año en intereses sobre sus tarjetas de crédito, más tarifas básicas por la tarjeta de crédito o cargos por pagos atrasados.

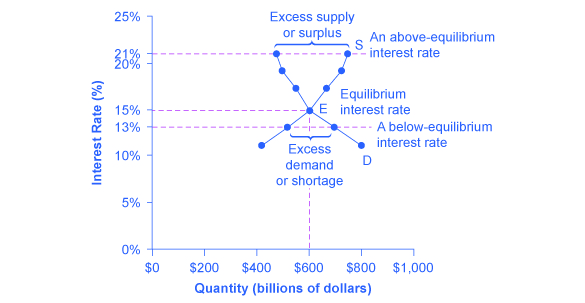

La figura 1 ilustra la demanda y oferta en el mercado financiero de tarjetas de crédito. El eje horizontal del mercado financiero muestra la cantidad de dinero que se presta o se presta en este mercado. El eje vertical o de precio muestra la tasa de retorno, que en el caso de endeudamiento de tarjetas de crédito se puede medir con una tasa de interés. En el cuadro 1 se muestra la cantidad de capital financiero que los consumidores demandan a diversas tasas de interés y la cantidad que las firmas de tarjetas de crédito (a menudo los bancos) están dispuestas a suministrar.

Demanda y Oferta para Préstamo de Dinero con Tarjetas de Crédito

Figura 1: En este mercado de préstamo de tarjetas de crédito, la curva de demanda (D) para el endeudamiento de capital financiero cruza la curva de oferta (S) para prestar capital financiero en equilibrio €. En el equilibrio, la tasa de interés (el “precio” en este mercado) es del 15% y la cantidad de capital financiero que se presta y toma en préstamo es de 600 mil millones de dólares. El precio de equilibrio es donde la cantidad demandada y la cantidad suministrada son iguales. A una tasa de interés superior al equilibrio como el 21%, la cantidad de capital financiero suministrado aumentaría a 750 mil millones de dólares, pero la cantidad demandada disminuiría a 480 mil millones de dólares. A una tasa de interés por debajo del equilibrio como 13%, la cantidad de capital financiero demandado aumentaría a 700 mil millones de dólares, pero la cantidad de capital financiero suministrado disminuiría a 510 mil millones de dólares.

Tasa de interés (%)

Cantidad de Capital Financiero Demandado (Préstamo) (miles de millones de dólares)

Cantidad de Capital Financiero Suministrado (Préstamo) (miles de millones de dólares)

11

$800

$420

13

$700

$510

15

$600

$600

17

$550

$660

19

$500

$720

21

$480

$750

Cuadro 1: Demanda y Oferta para Préstamo de Dinero con Tarjetas de Crédito

Las leyes de demanda y oferta siguen aplicándose en los mercados financieros. De acuerdo con la ley de la demanda, una mayor tasa de retorno (es decir, un precio más alto) disminuirá la cantidad demandada. A medida que la tasa de interés suba, los consumidores reducirán la cantidad que piden prestada. De acuerdo con la ley de abasto, un precio mayor aumenta la cantidad suministrada. En consecuencia, a medida que aumente la tasa de interés pagada por los préstamos de tarjetas de crédito, más firmas estarán ansiosas por emitir tarjetas de crédito y alentar a los clientes a utilizarlas. Por el contrario, si la tasa de interés de las tarjetas de crédito cae, la cantidad de capital financiero suministrado en el mercado de tarjetas de crédito disminuirá y la cantidad demandada caerá.

Equilibrio en los mercados financieros

En el mercado financiero para tarjetas de crédito que se muestra en la Figura 1, la curva de oferta (S) y la curva de demanda (D) se cruzan en el punto de equilibrio (E). El equilibrio se da a una tasa de interés del 15%, donde la cantidad de fondos demandados y la cantidad suministrada son iguales a una cantidad de equilibrio de 600 mil millones de dólares.

Si la tasa de interés (recuerde, esto mide el “precio” en el mercado financiero) está por encima del nivel de equilibrio, entonces en este mercado surgirá un exceso de oferta, o un superávit, de capital financiero. Por ejemplo, a una tasa de interés del 21%, la cantidad de fondos suministrados aumenta a 750 mil millones de dólares, mientras que la cantidad demandada disminuye a 480 mil millones de dólares. A esta tasa de interés por encima del equilibrio, las empresas están ansiosas por ofrecer préstamos a los prestatarios de tarjetas de crédito, pero relativamente pocas personas o negocios desean pedir préstamos. Como resultado, algunas firmas de tarjetas de crédito bajarán las tasas de interés (u otras comisiones) que cobran para atraer más negocios. Esta estrategia empujará la tasa de interés hacia abajo hacia el nivel de equilibrio.

Si la tasa de interés está por debajo del equilibrio, entonces se produce un exceso de demanda o escasez de fondos en este mercado. A una tasa de interés del 13%, la cantidad de fondos que exigen los prestatarios de tarjetas de crédito aumenta a 700 mil millones de dólares; pero la cantidad que las firmas de tarjetas de crédito están dispuestas a suministrar es de sólo 510 mil millones de dólares Ante esta situación, las firmas de tarjetas de crédito percibirán que están sobrecargadas de prestatarios ansiosos y concluirán que tienen la oportunidad de subir tasas de interés o comisiones. La tasa de interés enfrentará presiones económicas para subir hacia el nivel de equilibrio.

Cambios en la demanda y la oferta en los mercados financieros

Quienes proveen capital financiero se enfrentan a dos amplias decisiones: cuánto ahorrar y cómo dividir sus ahorros entre diferentes formas de inversión financiera. Discutiremos cada uno de estos a su vez.

Los participantes en los mercados financieros deben decidir cuándo prefieren consumir bienes: ahora o en el futuro. Los economistas llaman a esto la toma de decisiones intertemporales porque involucra decisiones a través del tiempo. A diferencia de una decisión sobre qué comprar en la tienda de abarrotes, las decisiones sobre inversión o ahorro se toman a lo largo de un período de tiempo, a veces un período largo.

La mayoría de los trabajadores ahorran para la jubilación porque sus ingresos en el presente son mayores que sus necesidades, mientras que lo contrario será cierto una vez que se jubilen. Por lo que ahorran hoy y abastecen a los mercados financieros. Si sus ingresos aumentan, ahorran más. Si su situación percibida en el futuro cambia, cambian la cantidad de su ahorro. Por ejemplo, hay alguna evidencia de que el Seguro Social, el programa al que pagan los trabajadores para poder optar a los cheques gubernamentales después del retiro, ha tendido a reducir la cantidad de capital financiero que ahorran los trabajadores. Si esto es cierto, el Seguro Social ha desplazado la oferta de capital financiero a cualquier tipo de interés hacia la izquierda.

Por el contrario, muchos estudiantes universitarios necesitan dinero hoy cuando sus ingresos son bajos (o inexistentes) para pagar sus gastos universitarios. En consecuencia, hoy piden prestado y exigen a los mercados financieros. Una vez que se gradúen y se conviertan en empleados, devolverán los préstamos. Los particulares piden dinero prestado para comprar viviendas o autos. Un negocio busca inversión financiera para que tenga los fondos para construir una fábrica o invertir en un proyecto de investigación y desarrollo que no dará sus frutos por cinco años, diez años, o incluso más. Entonces, cuando los consumidores y las empresas tengan mayor confianza en que podrán reembolsar en el futuro, la cantidad demandada de capital financiero a cualquier tasa de interés dada se desplazará hacia la derecha.

Por ejemplo, en el boom tecnológico de finales de la década de 1990, muchas empresas se volvieron extremadamente seguras de que las inversiones en nuevas tecnologías tendrían una alta tasa de rendimiento, y su demanda de capital financiero se desplazó hacia la derecha. Por el contrario, durante la Gran Recesión de 2008 y 2009, su demanda de capital financiero a cualquier tasa de interés dada se desplazó hacia la izquierda.

A este punto, hemos estado buscando ahorrar en total. Ahora consideremos qué afecta el ahorro en diferentes tipos de inversiones financieras. Al decidir entre diferentes formas de inversión financiera, los proveedores de capital financiero deberán considerar las tasas de rendimiento y los riesgos involucrados. La tasa de rendimiento es un atributo positivo de las inversiones, pero el riesgo es negativo. Si la Inversión A se vuelve más arriesgada, o el retorno disminuye, entonces los ahorradores cambiarán sus fondos a la Inversión B, y la curva de oferta del capital financiero para la Inversión A se desplazará hacia la izquierda mientras que la curva de oferta del capital para la Inversión B se desplaza hacia la derecha.

Estados Unidos como prestatario global

En la economía global, billones de dólares de inversión financiera cruzan las fronteras nacionales cada año. A principios de la década de 2000, los inversionistas financieros de países extranjeros estaban invirtiendo varios cientos de miles de millones de dólares al año más en la economía estadounidense que los inversionistas financieros estadounidenses estaban invirtiendo en el extranjero. El siguiente Work It Out aborda una de las preocupaciones macroeconómicas para la economía estadounidense en los últimos años.

Nota: El efecto del crecimiento de la deuda estadounidense

Imagínese que la economía estadounidense llegó a ser vista como un lugar menos deseable para que los inversionistas extranjeros pusieran su dinero debido a los temores sobre el crecimiento de la deuda pública estadounidense. Usando el proceso de cuatro pasos para analizar cómo los cambios en la oferta y la demanda afectan los resultados de equilibrio, ¿cómo afectaría el aumento de la deuda pública estadounidense al precio y la cantidad de equilibrio del capital en los mercados financieros estadounidenses?

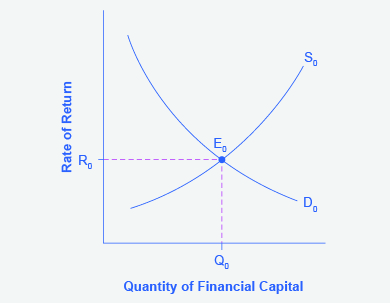

Paso 1. Dibuje un diagrama que muestre la demanda y la oferta de capital financiero que represente el escenario original en el que los inversionistas extranjeros están invirtiendo dinero en la economía estadounidense. La figura 2 muestra una curva de demanda, D, y una curva de oferta, S, donde la oferta de capital incluye los fondos que llegan de inversionistas extranjeros. El equilibrio original E 0 ocurre a tasa de interés R 0 y cantidad de inversión financiera Q 0.

Estados Unidos como prestatario global ante la incertidumbre de la deuda estadounidense

Figura 2: La gráfica muestra la demanda de capital financiero y la oferta de capital financiero hacia los mercados financieros de Estados Unidos por parte del sector extranjero antes del aumento de la incertidumbre respecto a la deuda pública estadounidense. El equilibrio original (E 0) ocurre a una tasa de equilibrio de retorno (R 0) y la cantidad de equilibrio está en Q 0.

Paso 2. ¿Afectará la disminución de la confianza en la economía estadounidense como lugar para invertir la demanda o la oferta de capital financiero? Sí, afectará el suministro. Muchos inversionistas extranjeros buscan que los mercados financieros estadounidenses almacenen su dinero en vehículos financieros seguros con bajo riesgo y rendimientos estables. A medida que aumente la deuda de Estados Unidos, el servicio de la deuda aumentará, es decir, se utilizarán más ingresos corrientes para pagar la tasa de interés de la deuda pasada. El aumento de la deuda estadounidense también significa que las empresas pueden tener que pagar tasas de interés más altas para pedir dinero prestado, porque las empresas ahora compiten con el gobierno por recursos financieros.

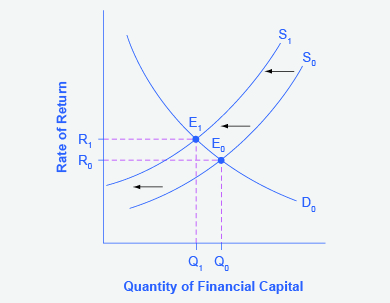

Paso 3. ¿Aumentará o disminuirá el suministro? Cuando disminuye el entusiasmo de los inversionistas extranjeros por invertir su dinero en la economía estadounidense, la oferta de capital financiero se desplaza hacia la izquierda. La Figura 3 muestra el desplazamiento de la curva de suministro de S 0 a S1.

Estados Unidos como prestatario global antes y después de la incertidumbre de la deuda estadounidense

Figura 3: La gráfica muestra la demanda de capital financiero y la oferta de capital financiero hacia los mercados financieros de Estados Unidos por parte del sector extranjero antes y después del incremento de la incertidumbre respecto a la deuda pública estadounidense. El equilibrio original (E 0) ocurre a una tasa de equilibrio de retorno (R 0) y la cantidad de equilibrio está en Q 0.

Paso 4. Así, el menor entusiasmo de los inversionistas extranjeros conduce a un nuevo equilibrio, E 1, que ocurre a la tasa de interés más alta, R 1, y la menor cantidad de inversión financiera, Q 1.

La economía ha experimentado una enorme afluencia de capital extranjero. Según la Oficina de Análisis Económico de Estados Unidos, para el tercer trimestre de 2014, los inversionistas estadounidenses habían acumulado 24.6 billones de dólares de activos extranjeros, pero los inversionistas extranjeros poseían un total de 30.8 billones de dólares de activos estadounidenses. Si los inversionistas extranjeros sacaran su dinero de la economía estadounidense e invirtieran en otras partes del mundo, el resultado podría ser una cantidad significativamente menor de inversión financiera en Estados Unidos, disponible solo a una tasa de interés más alta. Esta disminución de la entrada de inversión financiera extranjera podría imponer dificultades a los consumidores estadounidenses y a las empresas interesadas en pedir préstamos.

En una economía moderna y desarrollada, el capital financiero a menudo se mueve de manera invisible a través de transferencias electrónicas entre una cuenta bancaria y otra. Sin embargo, estos flujos de fondos pueden analizarse con las mismas herramientas de demanda y oferta que los mercados de bienes o mano de obra.

Techos de Precios en Mercados Financieros: Leyes de Usura

Como señalamos anteriormente, alrededor de 200 millones de estadounidenses poseen tarjetas de crédito, y sus pagos de intereses y tarifas suman decenas de miles de millones de dólares cada año. No es de extrañar que a veces surjan presiones políticas para establecer límites a las tasas de interés o comisiones que cobran las compañías de tarjetas de crédito. Las firmas que emiten tarjetas de crédito, incluyendo bancos, petroleras, compañías telefónicas y tiendas minoristas, responden que las tasas de interés más altas son necesarias para cubrir las pérdidas creadas por quienes piden prestado en sus tarjetas de crédito y que no reembolsan a tiempo ni en absoluto. Estas empresas también señalan que los titulares de tarjetas pueden evitar pagar intereses si pagan sus facturas a tiempo.

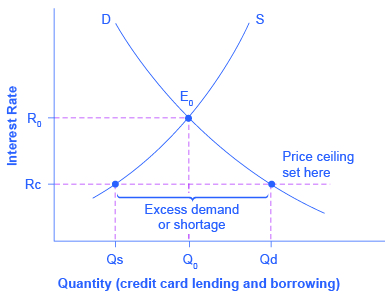

Considere el mercado de tarjetas de crédito como se ilustra en la Figura 4. En este mercado financiero, el eje vertical muestra la tasa de interés (que es el precio en el mercado financiero). Los demandantes en el mercado de tarjetas de crédito son hogares y negocios; los proveedores son las empresas que emiten tarjetas de crédito. Esta cifra no utiliza números específicos, lo que sería hipotético en todo caso, sino que se centra en las relaciones económicas subyacentes. Imagínese que una ley impone un techo de precios que mantiene la tasa de interés que se cobra en las tarjetas de crédito a la tasa Rc, que se encuentra por debajo de la tasa de interés R 0 que de otro modo habría prevalecido en el mercado. El techo de precios se muestra por la línea discontinua horizontal en la Figura 4. El modelo de demanda y oferta predice que a la tasa de interés de techo de precio más bajo, la cantidad demandada de deuda de tarjetas de crédito aumentará desde su nivel original de Q 0 a Qd; sin embargo, la cantidad suministrada de deuda de tarjetas de crédito disminuirá del Q 0 original a Qs. En el techo de precio (Rc), la cantidad demandada excederá la cantidad suministrada. En consecuencia, una serie de personas que quieren tener tarjetas de crédito y están dispuestas a pagar la tasa de interés prevaleciente encontrarán que las empresas no están dispuestas a emitirles tarjetas. El resultado será un desabasto crediticio.

Tasas de interés de tarjetas de crédito: otro ejemplo de techo de precios

Figura 4: La intersección original de la demanda D y la oferta S se produce en el equilibrio E 0. Sin embargo, se establece un techo de precios a la tasa de interés Rc, por debajo de la tasa de interés de equilibrio R 0, por lo que la tasa de interés no puede ajustarse al alza al equilibrio. Al techo de precios, la cantidad demandada, Qd, excede la cantidad suministrada, Qs. Hay exceso de demanda, también llamado desabasto.

Muchos estados sí tienen leyes de usura, que imponen un límite superior a la tasa de interés que los prestamistas pueden cobrar. Sin embargo, en muchos casos estos límites superiores están muy por encima de la tasa de interés del mercado. Por ejemplo, si no se permite que la tasa de interés suba por encima del 30% anual, aún puede fluctuar por debajo de ese nivel según las fuerzas del mercado. Un techo de precios que se establece en un nivel relativamente alto no es vinculante, y no tendrá ningún efecto práctico a menos que el precio de equilibrio se eleve lo suficientemente alto como para superar el techo de precios.

Conceptos clave y resumen

En el análisis de demanda y oferta de los mercados financieros, el “precio” es la tasa de retorno o la tasa de interés recibida. La cantidad se mide por el dinero que fluye de quienes suministran capital financiero a quienes lo demandan.

Dos factores pueden desplazar la oferta de capital financiero a una determinada inversión: si la gente quiere alterar sus niveles de consumo existentes, y si el riesgo o el retorno de una inversión cambia en relación con otras inversiones. Los factores que pueden cambiar la demanda de capital incluyen la confianza empresarial y la confianza del consumidor en el futuro, ya que las inversiones financieras recibidas en el presente generalmente se reembolsan en el futuro.