3.4: Impuestos a los cigarrillos

- Última actualización

- Guardar como PDF

- Page ID

- 136566

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

El Principio Carte Blanche dice que el efectivo siempre es tan bueno o mejor que en especie. Hay un corolario de la literatura sobre finanzas públicas: Los impuestos a la suma global son mejores que los impuestos a la cantidad.

Las finanzas públicas son un campo de la economía que estudia el papel del gobierno en la economía. La presupuestación, la recaudación de impuestos y el gasto gubernamental son algunas de las áreas estudiadas por los economistas de las finanzas públicas.

Hay, por supuesto, muchos tipos diferentes de impuestos. Un impuesto a tanto alzado es una cantidad fija que se debe pagar, independientemente de cuánto se compre. Un impuesto principal, donde se cobra una tasa a cada persona, es un ejemplo de un impuesto a tanto alzado.

Un impuesto a la cantidad es una cantidad por cada unidad vendida por lo que se agrega al precio del producto. Los gobiernos federal, estatal y local gravan impuestos sobre la cantidad de gasolina, bebidas alcohólicas y tabaco. A diferencia de un impuesto a tanto alzado, si se compra más, se paga más impuesto a la cantidad.

La mayoría de la gente está familiarizada con el impuesto a las ventas, pero esta es otra variante fiscal más. Al igual que un impuesto a la cantidad, se paga más a medida que se compra más, pero un impuesto a las ventas es un porcentaje del valor total de compra. Se trata de un impuesto ad valorem, que es latino para “según el valor”.

Los objetivos de la tributación pueden ser complicados. La principal motivación para los impuestos es pagar el gasto del gobierno, pero los impuestos también pueden ser utilizados para desalentar actividades particulares. Ambas motivaciones están en juego en el caso de los cigarrillos.

Tabaquismo e impuestos

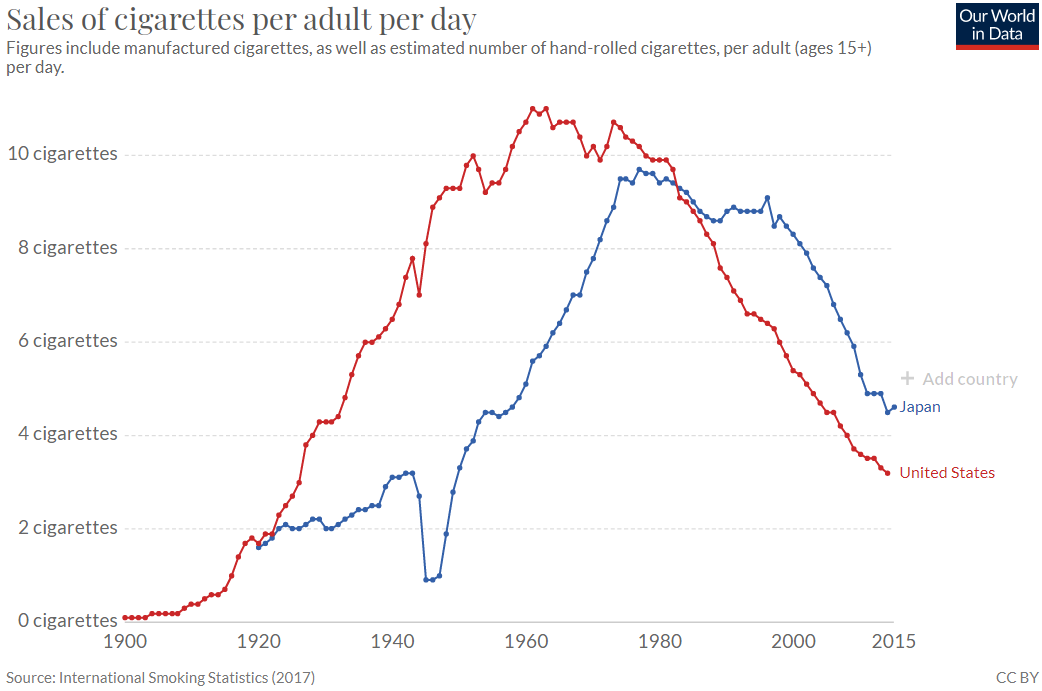

El promedio de cigarrillos vendidos por día en Estados Unidos y Japón desde 1900 se muestra en la Figura 3.16. Visita ourworldindata.org/smoking para ver una versión interactiva de este gráfico y agregar otros países. El patrón es el mismo alrededor del mundoLas tasas de tabaquismo alcanzan un pico, luego una rápida disminución.

Figura 3.16: Tasas de tabaquismo en Japón y Estados Unidos.

Fuente: ourworldindata.org/smoking

A los soldados estadounidenses se les dio cigarrillos durante las dos guerras mundiales y esto impulsó el fuerte aumento del consumo de cigarrillos. El colapso de su tasa de tabaquismo en la década de 1940 muestra que Japón no hizo esto. En ambos países, la conciencia de los efectos perjudiciales para la salud del tabaquismo desencadenó la disminución.

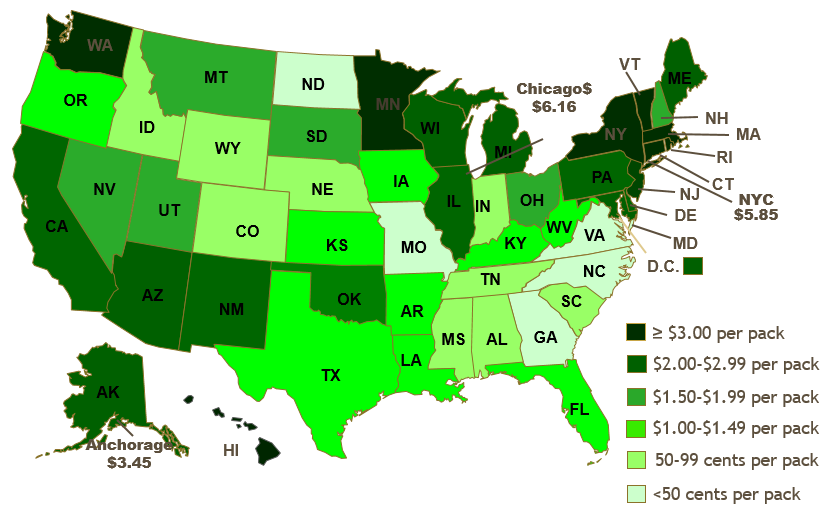

A medida que el consumo sufrió este largo ascenso y caída, las políticas fiscales a los cigarrillos también cambiaron drásticamente. Los productos de tabaco siempre han sido gravados, pero los impuestos a los cigarrillos han subido dramáticamente en las últimas décadas. La Figura 3.17 muestra las tasas impositivas en estados de Estados Unidos en 2019.

Figura 3.17: Impuestos estatales a la cantidad de cigarrillos en 2019.

Fuente: tobacco conomics.org

Existe una amplia variación en las tasas estatales de impuestos a los cigarrillos. En 2019, Nueva York y Connecticut tuvieron el impuesto estatal más alto de $4.35 por paquete de 20 cigarrillos. Missouri tuvo el menor, $0.17 por paquete.

Otros niveles gubernamentales también gravan los cigarrillos. La ciudad de Nueva York, por ejemplo, agrega un impuesto de $1.50 por paquete, con lo que los impuestos estatales y locales ascienden a $5.85 por paquete. A esto le sumamos la tasa impositiva federal de $1.0066 por paquete. Por último, los fumadores pagan un impuesto sobre las ventas sobre el precio total pagado (incluidos los impuestos por cantidad). En la ciudad de Nueva York, un paquete de cigarrillos costó más de $10 en 2019.

Analizaremos el impuesto a la cantidad utilizando la Teoría del Comportamiento del Consumidor. También lo compararemos con una opción taxana de suma global que actualmente no está siendo utilizada por el gobierno. Para hacer una buena comparación, tenemos que asegurarnos de que los impuestos sean neutrales en los ingresos. Esto quiere decir que los ingresos fiscales generados por las propuestas fiscales son los mismos. No sería justo comparar un impuesto a la cantidad que generó $50 en ingresos con un impuesto a tanto alzado de 100 dólares.

Impuesto por Cantidad

PASO Abra el libro de Excel CigaretteTaxes.xls, lea la hoja de introducción y proceda a la hoja QuantityTax.

Cell B21 nos permite cobrar un impuesto sobre la cantidad. La hoja se abre con la celda B21 = 0, lo que significa que no hay impuesto.

La hoja también se abre con el consumidor considerando el paquete 20,60. El MRS es mayor que la relación precio (en valor absoluto) y el consumidor puede bajar la restricción presupuestal para que sepamos que la utilidad no se está maximizando.

STEP Utility se maximiza en 1250 consumiendo 25 unidades de cigarrillos (\(x_1\)) y 50 unidades de otros bienes (\(x_2\)). Ejecuta Solver para confirmar este resultado.

Supongamos que imponemos un impuesto por cantidad de $1/unidad a los cigarrillos. ¿Qué efecto tiene esto en el consumidor?

PASO Puede encontrar la solución óptima del consumidor después de cobrar el impuesto cambiando la celda B21 a 1 y ejecutando Solver.

Observe cómo se actualizó el gráfico cuando B21 se configuró en uno. La restricción presupuestal roja muestra cómo la línea giró y se balanceó cuando se impuso el impuesto. Esto es lo mismo que aumentar el precio del bien 1. Después de ejecutar Solver, se puede ver que el consumidor responde comprando menos cigarrillos.

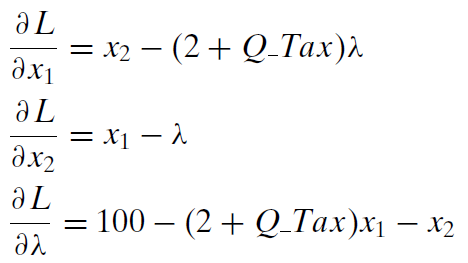

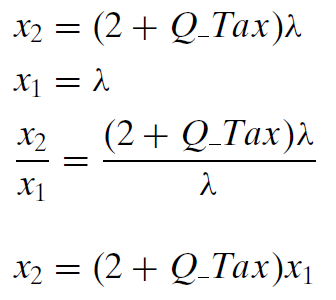

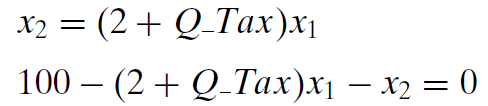

También podemos encontrar la solución óptima utilizando métodos analíticos resolviendo el siguiente problema de optimización restringida:\[\max\limits_{x_1,x_2,\lambda}U(x_1,x_2) = x_1x_2 \\ \textrm{s.t. } 100 = 2(x_1 + Q\_Tax) + x_2\] El consumidor desea maximizar la utilidad (que es Cobb-Douglas con ambos exponentes iguales a 1), sujeto a la restricción presupuestal, con valores de parámetros para ingresos y precios enchufado.

Dejamos\(Q\_Tax\) como una variable exógena para que podamos encontrar la solución óptima en función de\(Q\_Tax\). Hemos trabajado en este problema antes, excepto\(p_2 = 1\) (en lugar de 3) y hemos agregado el impuesto a la cantidad.

El procedimiento lagrangeo sigue siendo el mismo y recorremos los cuatro pasos para encontrar la respuesta.

1. Reescribe la restricción para que sea igual a cero.

\(0 = 100 - 2(x_1 + Q\_Tax) - x_2\)

2. Formar la función lagrangea.

Observe que estamos trabajando con un concreto mixto y problema general. Tenemos valores numéricos para los precios, ingresos y los exponentes de la función de utilidad, pero tenemos el monto del impuesto a la cantidad como variable. Utilizamos esta estrategia siempre que queremos encontrar la solución óptima en función de una variable exógena particular.

3. Tomar derivados parciales con respecto a\(x_1\),\(x_2\), y\(\lambda\).

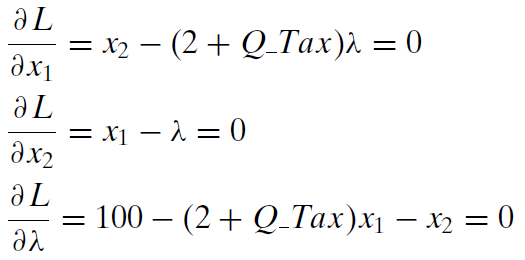

4. Establezca las derivadas iguales a cero y resuelva para\(x_1\mbox{*}\),\(x_2\mbox{*}\), y\(\lambda\mbox{*}\).

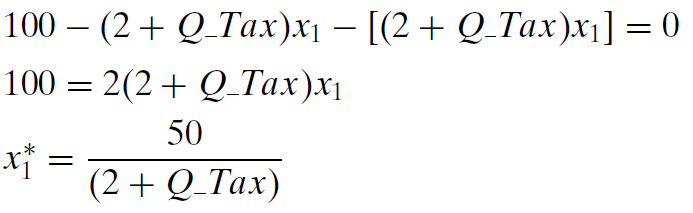

Utilizamos el método de solución habitual, moviendo los términos lambda hacia el lado derecho y luego dividiendo la primera ecuación por la segunda, lo que nos permite cancelar los términos lambda.

Encontrar una expresión para\(x_2\) parece una respuesta, pero no es porque sea una función de\(x_1\). Para ser una solución (que se llama una forma reducida), debemos resolver solo\(x_1\) para una función de variables exógenas. Debemos seguir trabajando. La cancelación de los términos lambda nos ha acercado más a una respuestahemos reducido las tres ecuaciones, tres sistemas desconocidos a dos ecuaciones en dos incógnitas.

Sustituimos la primera ecuación por la segunda y resolvemos por la cantidad óptima de bien 1.

Entonces, sustituimos esto en nuestra expresión\(x_2\) para obtener la cantidad óptima de bien 2.

Podemos verificar esta solución con el resultado de Solver sustituyendo\(Q\_Tax = 1\) en la solución de forma reducida los dos productos. El consumo óptimo de cigarrillos es\(\frac{50}{3}\) o\(16 \frac{2}{3}\). Debido a\(Q\_Tax\) que no aparece en la solución óptima para el bien 2, su valor es simplemente 50 por cualquier valor de\(Q\_Tax\).

Impuesto de suma global

Veamos cómo optimizaría el consumidor con un impuesto de suma global que recaudara los mismos ingresos fiscales para el gobierno.

PASO Asegurándose de haber corrido Solver en la hoja Cantidad con B21 = 1 para que B11 sea aproximadamente\(16 \frac{2}{3}\), proceda a la hoja de TumpSumTax.

El impuesto a la cantidad impuesto en la hoja QuantityTax ha sido sustituido por un impuesto de suma global neutra en los ingresos. Con un impuesto por cantidad de $1/unidad, el consumidor compra\(16 \frac{2}{3}\) unidades de\(x_1\), lo que significa que el estado genera $16.67 de ingresos del impuesto a la cantidad. Podría haber generado los mismos ingresos al gravar al consumidor 16.67 dólares, independientemente de cuánto\(x_1\) o\(x_2\) el consumidor haya comprado. Esto se llama impuesto a tanto alzado porque pagas una cantidad fija (esa es la parte de la “suma global”) sin importar lo que decidas comprar.

La diferencia en la forma en que opera el impuesto a tanto alzado se refleja en la ecuación de restricción presupuestaria. En lugar de ser parte del precio del bien 1 como un impuesto a la cantidad, el impuesto a la suma global se resta de los ingresos. \[100 = 2(x_1 + Q\_Tax) + x_2\\ 100 - Lump\_Tax = 2x_1 + x_2\]Los dos gráficos muestran cómo el impuesto a la suma global funciona de manera diferente al impuesto a la cantidad. En lugar de rotar, la nueva línea presupuestaria (en rojo) en la hoja de suma global se ha desplazado hacia adentro. ¿Cómo respondería el consumidor a este impuesto?

STEP Run Solver para encontrar la solución óptima con el impuesto a tanto alzado.

Antes de comparar las soluciones impositivas de cantidad y suma global, confirmamos la respuesta de Solver en la hoja de suma global resolviendo el problema analíticamente.

PASO Pruebe suerte ante este problema. Revisa tu trabajo (o mira si te quedas atascado) haciendo clic en el botón.

botón.

Recuerda, Solver te dio una respuesta así que puedes estar bastante seguro de que estás en lo correcto si tu trabajo analítico da el mismo resultado.

Comparación de impuestos por cantidad y suma global

Ahora tenemos los datos necesarios para comparar los dos esquemas fiscales, como se muestra en la Figura 3.18.

Figura 3.18: Comparando los esquemas fiscales.

Figura 3.18: Comparando los esquemas fiscales.La primera fila muestra que el consumidor comprará el bulto 25,50 cuando no haya impuesto, generando una utilidad óptima de 1250. Obviamente, no hay ingresos porque no hay impuesto.

La segunda fila muestra que la utilidad cae a\(833 \frac{1}{3}\) con una solución óptima de\(16 \frac{2}{3}\) ,50 con un impuesto por\(x_1\) cantidad de $1/unidad. El impuesto produce 16.67 dólares de ingresos para el gobierno.

La última fila muestra que un impuesto a la suma global neutra de ingresos de 16.67 dólares resultaría en compras de\(21 \frac{5}{6}\) y\(41 \frac{2}{3}\), lo que daría un nivel de utilidad de 868.

La lección primaria es que, para este consumidor, si el gobierno necesitaba recaudar 16.67 dólares de ingresos fiscales, el impuesto a la suma global es mejor que el impuesto a la cantidad porque la utilidad máxima del consumidor es mayor bajo el impuesto a la suma global.

Observe que no estamos violando la regla contra interpretar los valores de utilidad como significativos. No estamos comparando a dos consumidores. No estamos tratando la utilidad como si fuera en una escala cardinal al decir, por ejemplo, que hay una ganancia de 868 menos es\(833 \frac{1}{3}\) igual a\(34 \frac{2}{3}\) utils de mayor satisfacción. Simplemente estamos diciendo que la satisfacción es mayor bajo el esquema de impuestos de suma global que el impuesto a la cantidad neutra en los ingresos.

Se puede utilizar una gráfica para explicar este resultado bastante curioso de que los impuestos a tanto alzado permiten mayores impuestos de utilidad que los impuestos equivalentes a la cantidad de ingresos. Se trata de una gráfica complicada, por lo que la construiremos por etapas.

La primera capa es simplemente la solución inicial, antes de aplicar cualquier impuesto. Se muestra en la Figura 3.19.

3.19: La solución óptima inicial.

3.19: La solución óptima inicial.La figura 3.20 muestra lo que sucede con un impuesto a la cantidad. La restricción presupuestal rota porque el precio pagado por el consumidor (compuesto por el precio del producto más el impuesto) ha aumentado. El consumidor se ve obligado a reoptimizar y encontrar una nueva solución óptima, etiquetada como Impuesto a la Cantidad. La utilidad ha caído claramente ya que estamos en una curva de indiferencia inferior.

Figura 3.20: Aplicar un impuesto sobre la cantidad.

Figura 3.20: Aplicar un impuesto sobre la cantidad.Después agregamos una capa final para mostrar el impuesto a tanto alzado, como se muestra en la Figura 3.21. Esto permite comparar los dos esquemas fiscales.

Figura 3.21: Sumando un impuesto de suma global.

Figura 3.21: Sumando un impuesto de suma global.La restricción del presupuesto fiscal de suma global tiene que pasar por el paquete de elección óptima con el impuesto a la cantidad para que el impuesto a la suma global recaude los mismos ingresos que el impuesto a la cantidad. También tiene que ser paralela a la restricción presupuestal original. Debido a que reduce la curva de indiferencia en la solución óptima del impuesto a la cantidad, sabemos que podemos bajar la línea presupuestaria y alcanzar una curva de indiferencia más alta que la solución del impuesto a la cantidad.

La figura 3.21 muestra que, a partir del punto de Elección Original, podemos comparar un impuesto por cantidad y un impuesto a suma global neutra en los ingresos. En la figura 3.21 se deja claro que el impuesto de suma global permite alcanzar un nivel de utilidad mayor que el impuesto a la cantidad, ya que la curva de indiferencia alcanzable bajo el impuesto a la suma global es mayor que la curva de indiferencia que maximiza la utilidad con el impuesto a la cantidad.

El motivo por el que el impuesto a la suma global es mejor se debe a que no es distorsionante. Deja sin cambios los precios relativos de las dos mercancías.

La lección y una pregunta de seguimiento

La lección es que la Teoría del Comportamiento del Consumidor se ha utilizado para mostrar que los impuestos a tanto alzado son mejores que los impuestos a la cantidad. Al generar la misma cantidad de ingresos, los impuestos a tanto alzado permiten al consumidor alcanzar un mayor nivel de satisfacción que los impuestos por cantidad.

Esto plantea una pregunta: ¿Por qué vemos impuestos por cantidad en lugar de impuestos a tanto alzado? ¿Por qué se gravan tanto los cigarrillos (y el alcohol y la gasolina)?

La respuesta está en la diversidad de consumidores. La lección es válida solo para cada consumidor individual. Es un hecho que existe un impuesto a una suma global neutra en los ingresos que deja mejor a cada consumidor individual. El monto, sin embargo, del impuesto preferible a tanto alzado es diferente, en general, para cada consumidor. Depende de cuántos cigarrillos (o alcohol o gasolina) compre cada consumidor. En otras palabras, la lección no es válida para todos los consumidores tomados en su conjunto. Por lo tanto, un impuesto único a tanto alzado para todos los consumidores no necesariamente arrojará mayor utilidad que un impuesto a la cantidad para cada consumidor.

Este punto es obvio si se considera a un consumidor que no compra en absoluto el producto gravado. Este consumidor preferiría impuesto por cantidad de cualquier tamaño a un impuesto a tanto alzado. Después de todo, si no fumas, no tienes que pagar ningún impuesto de cantidad sobre el tabaco. El colapso del tabaquismo (ver Figura 3.16) contribuye en gran medida a explicar por qué los impuestos a los cigarrillos se han disparado.

Corolario de suma global al principio de la carta blanca

Utilizamos la Teoría del Comportamiento del Consumidor para demostrar un corolario del Principio Carte Blanche: para los consumidores de un producto en particular, un impuesto a la suma global es mejor que un impuesto a la cantidad neutra en los ingresos.

Si se le da la opción entre una cantidad y un impuesto a una suma global neutra en los ingresos, un consumidor que compre el bien gravado preferiría el impuesto a la suma global porque dejará al consumidor con un mayor nivel de utilidad. A diferencia del impuesto a la cantidad, el impuesto a tanto alzado no distorsionará los precios relativos que enfrenta el consumidor.

Si bien el Corolario de la Suma Parcial es cierto, vemos impuestos por cantidad para diversos productos porque el Corolario de Suma Parcial no aplica a todos los consumidores tomados como grupo. No es cierto que haya un impuesto único a tanto alzado que sea preferido a un impuesto por cantidad por todos los consumidores.

Ejercicios

-

Regrese al libro CigaretteTaxes.xls y aplique un impuesto por cantidad de $2/unidad. Ejecutar Solver. Encuentre la solución evaluando la forma reducida. Muestra tu trabajo. ¿Están de acuerdo los dos métodos?

-

Repita esto para el impuesto de suma global. Encuentre la solución neutra de ingresos a través de Solver, evalúe la expresión de forma reducida en el nuevo Lump_Tax y compare los dos métodos. ¿Están de acuerdo los dos métodos?

-

¿El cambio porcentual en el consumo del consumidor\(x_1\) se vería más afectado por un impuesto a la cantidad si sus curvas de indiferencia fueran más planas, asumiendo una función de utilidad Cobb-Douglas? Describa su procedimiento al responder a esta pregunta.

Referencias

El epígrafe es de la versión en línea de La riqueza de las naciones de Adam Smith, quien es bien conocido como el padre de la economía. Puede acceder a La Riqueza de las Naciones (y muchos otros textos) en línea en www.econlib.org/. Si desea una copia física del libro, abundan las copias usadas o puede obtener una copia nueva y económica en www.libertyfund.org/.

Los datos de ventas de cigarrillos se obtuvieron de Hannah Ritchie y Max Roser (2020) “Smoking”, publicado en línea en ourworldindata.org/smoking. Our World in Data es un sitio web con visualizaciones de datos llamativas y que invitan a la reflexión sobre una variedad de temas.

El mapa fiscal estatal es de la presentación de PowerPoint de Frank J. Chaloupka, “La verdad sobre la economía del tabaco”, disponible en tobacco conomics.org/. Los datos sobre el tabaco, las investigaciones y las noticias de todo el mundo hacen de esta una buena fuente de información sobre el tabaquismo y la política de tabaco.

Los Centros para el Control y la Prevención de Enfermedades publican datos de 1970 sobre los precios de los cigarrillos a nivel estatal y los impuestos de la Carga Fiscal sobre el Tabaco.

Además de estas fuentes de datos, la literatura económica sobre el tabaquismo es vasta. Frank A. Sloan, V. Kerry Smith, y Donald H. Taylor, “Information, Addiction, and Bad 'Choices': Lessons from a Century of Cigarettes”, Economics Letters, Vol. 77 (2002), pp. 147-155, es un punto de partida accesible e informativo.

Para una revisión histórica más amplia, véase Allan M. Brandt, The Cigarette Century: The Rise, Fall, and Deadly Persistence of the Product There Defined America (2007).

Por último, también se gravan los cigarrillos electrónicos. Cotti, Chad D., Charles J. Courtemanche, Johanna Catherine Maclean, Erik T. Nesson, Michael F. Pesko y Nathan Tefft (enero de 2020), “Los efectos de los impuestos a los cigarrillos electrónicos en los precios de los cigarrillos electrónicos y las ventas de productos de tabaco: evidencia de datos del panel minorista”, NBER, www.nber.org/papers/w26724. Del resumen, “Luego calculamos una elasticidad de precio propio del cigarrillo electrónico\(-2.6\) y una elasticidad positiva cruzada de la demanda entre los cigarrillos electrónicos y los cigarrillos tradicionales de 1.1, lo que sugiere que los cigarrillos electrónicos y los cigarrillos tradicionales son sustitutos económicos”.