En esta sección se examina un plan de devolución de impuestos que proporciona una práctica adicional con la lógica de los efectos de ingresos y sustitución. Esta aplicación demuestra que son más que una curiosidad intelectual.

El corazón de la idea es que el gobierno reduzca el consumo de un bien particular, por ejemplo, la gasolina, sin perjudicar al consumidor.

La idea es gravar un bien y luego dar la vuelta y reembolsar (devolver) todos los ingresos fiscales al consumidor. ¿Podemos alterar las elecciones del consumidor sin disminuir la satisfacción? Mantenemos las cosas simples al ignorar los costos administrativos de cobrar el impuesto y rebajarlo para que el impuesto y la rebaja dejen inalterados los ingresos del consumidor. Los proponentes señalan que el gobierno no está ganando dinero (todos los ingresos fiscales recaudados se devuelven) por lo que el consumidor no va a salir lastimado.

Los opositores sostienen que este esquema no tendrá ningún efecto porque el impuesto rebajado se gastará inmediatamente en el bien gravado y terminaremos justo donde empezamos.

¿Quién tiene razón? Utilizamos la Teoría del Comportamiento del Consumidor para averiguarlo. En el camino entrarán en juego los efectos de ingresos y sustitución.

Un ejemplo concreto

PASO Abra el libro de Excel TaxRebate.xls y lea la hoja de introducción, luego vaya a la hoja QuantityTax.

Tenemos una función de utilidad Cobb-Douglas con la opción de aplicar un impuesto por unidad (cantidad) sobre el bien 1. El libro de trabajo se abre sin impuestos y el consumidor maximiza la satisfacción al comprar el paquete 25,50, rindiendo\(U^* = 1250\).

Comenzamos aplicando un impuesto por cantidad.

PASO Cambiar la celda B21 a 1. Observe que aparece una nueva línea presupuestaria. El consumidor no puede pagar el paquete original y debe reoptimizar. Ejecute Solver para encontrar la nueva solución óptima.

Deberías encontrar que el consumidor ahora comprará el paquete\(16 \frac{2}{3}\) ,50 y la utilidad máxima cae a 833.33. La celda B22 muestra que el gobierno recauda $16.67 ($1/impuesto unitario sobre las 16.67 unidades compradas).

La idea detrás de la propuesta de rebaja impositiva exigía rebajar los ingresos fiscales para que el consumidor no se viera perjudicado por el impuesto. Tenemos que implementar la parte de rebaja de la propuesta.

PASO Cambiar la celda B18 a 116.67. Esto desplaza la restricción presupuestal. Ejecute Solver para encontrar la solución óptima.

Debe encontrar que el consumidor optimiza mediante la compra de 19.445 unidades de\(x_1\) y 58.335 unidades de\(x_2\).

Este resultado nos presenta un problema. Este no es el esquema de devolución de impuestos que el gobierno imaginó. Después de todo, el gobierno está recaudando más ingresos fiscales ($19.445) de los que el consumidor recibe como rebaja (16.67 dólares).

En lugar de darle al consumidor 16.67 dólares, vamos a darle $19.445. ¿Qué hace el consumidor en este caso?

PASO Cambiar la celda B18 a 119.445. Esto desplaza un poco más la restricción presupuestal. Ejecute Solver para encontrar la solución óptima.

Ahora el consumidor compra un poco más\(x_1\), poco más de 19.9 unidades. Pero todavía no tenemos una política neutra de ingresos. Necesitamos aumentar m de nuevo. Este proceso de hacer repetidamente lo mismo se llama iteración.

PASO Establezca el valor de la celda B18 en $100 (m inicial) más el monto de los ingresos fiscales en la celda B22. Ejecute Solver.

Se puede ver que estamos convergiendo porque los aumentos a los ingresos siguen haciéndose cada vez más pequeños. Hay una rebaja fiscal que rinde un óptimo\(x_1\) que genera un ingreso fiscal que iguala exactamente a la rebaja fiscal. El valor de esta rebaja fiscal es de $20.

PASO Establecer la celda B18 a $120. Ejecute Solver.

Deberías ver que la solución óptima es 20,60 y la utilidad máxima es 1200. Si Solver está un poco apagado (esto es una precisión falsa), puede ingresar 20 y 60 en las celdas B11 y B12. Ya que compran 20 unidades de\(x_1\), el consumidor está pagando $20 en impuestos. Ya que están recibiendo una rebaja de impuestos de $20 (m se establece es 120), el impuesto que pagan se cancela exactamente. Estamos listos para evaluar este programa.

¿Quién tiene razón?

Los proponentes argumentaron que al gravar el bien y luego dar la vuelta y reembolsar (devolver) los ingresos fiscales al consumidor, podemos alterar las elecciones del consumidor sin disminuir la satisfacción. Dado que el gobierno no está ganando dinero (todos los ingresos fiscales recaudados se devuelven), el consumidor no va a salir lastimado.

Claramente los partidarios de la propuesta de rebaja fiscal están equivocados. El consumidor tuvo una inicial\(U^* = 1250\) y ahora tiene una nueva\(U^* = 1200\). Si bien no podemos decir de manera significativa que la utilidad haya caído en 50 (porque la utilidad se mide en una escala ordinal, no cardinal), podemos decir que la utilidad ha caído. Así, de hecho, el consumidor se ve perjudicado por la propuesta de rebaja fiscal.

Los críticos, por otro lado, creyeron que este esquema no tendrá ningún efecto ya que el impuesto rebajado se gastará inmediatamente en el bien gravado y terminaremos justo donde empezamos.

Debido a que el consumidor pasó de un paquete inicial de 25,50 a 20,60 después de la devolución de impuestos de 20 dólares, es obvio que los críticos también se equivocan. Este consumidor ha alterado los planes de compra y, de hecho, está comprando menos\(x_1\).

Entonces, espera, ¿quién tiene razón los críticos o los partidarios del esquema? Tampoco. Ambos están equivocados. Los efectos de ingresos y sustitución nos ayudarán a explicar por qué.

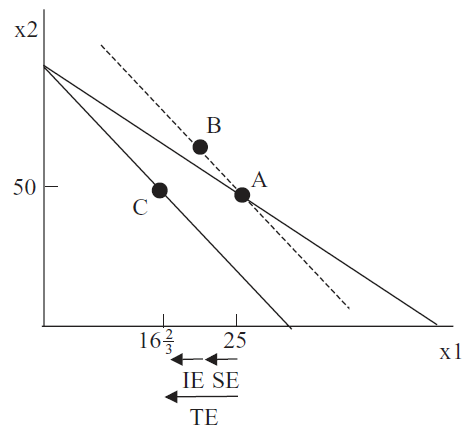

Volvemos al problema original sin un impuesto o rebaja y la solución inicial de 25,50. El impuesto de $1/unidad es como un incremento de precio. Podemos encontrar el punto B y calcular los efectos de sustitución e ingresos a partir de dicho cambio de precio.

Primero usamos la Ecuación del Ajustador de Ingresos. \[\Delta m = x_1 \mbox{*}\Delta p_1\]\[\Delta m = [25][+1]\]Este resultado dice que un incremento de 25 dólares en los ingresos a 125 dólares nos permitirá comprar el paquete inicial.

PASO Establezca los ingresos en la celda B18 a 125 (y confirme que hay un impuesto de $1/unidad en la celda B21) y ejecute Solver.

La solución óptima es\(20 \frac{5}{6},62 \frac{1}{2}\). Tenemos los puntos A, B y C para que podamos calcular los efectos totales, de sustitución e ingresos del incremento del precio de $1/unidad debido al impuesto sin ningún tipo de reembolso.

SE (A a B):\(20 \frac{5}{6} - 25 = - 4 \frac{1}{6}\)

TE (A a C):\(16 \frac{2}{3} - 25 = - 8 \frac{1}{3}\)

La figura 4.27 muestra estos resultados con cada punto significando una tangencia entre la línea presupuestal y una curva de indiferencia (no dibujada para facilitar la lectura de la gráfica).

Figura 4.27: TE, SE e IE para impuestos sin reembolso.

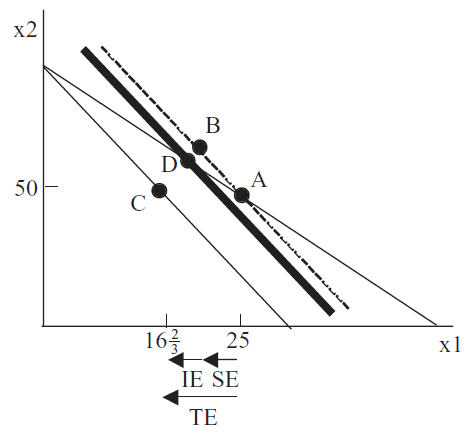

La propuesta de rebaja fiscal está estrechamente relacionada con la Figura 4.27. El impuesto es como un aumento de precio que mueve al consumidor de A a C y el reembolso es como un efecto de ingresos que mueve al consumidor de C a B.

No obstante, si se mira con atención, los cambios en los ingresos no son los mismos. En la propuesta de devolución de impuestos, el reembolso de ingresos neutros es de $20, mientras que en nuestro trabajo de efecto de ingresos y sustitución le dimos al consumidor $25 para poder comprar el paquete original. Un reembolso de 25 dólares no es neutral en los ingresos porque el consumidor compra solo\(20 \frac{5}{6}\) unidades de\(x_1\) lo que el gobierno termina perdiendo ingresos. El reembolso tiene que ser de 20 dólares para ser congruente con la lógica de equilibrio de la propuesta.

Además de los efectos de ingreso y sustitución, la Figura 4.28 suma el punto D, que muestra la solución óptima dada la propuesta de rebaja fiscal. El punto D (en la coordenada 20,60) tiene una utilidad de 1200, que es, por supuesto, menor que el punto B (la combinación\(20 \frac{5}{6},62 \frac{1}{2}\) produce poco más de 1300 unidades de utilidad). Más importante aún a los efectos de evaluar la propuesta, la utilidad en el punto D es menor que la utilidad en el punto A (donde 25,50 genera\(U^* = 1250\)).

Figura 4.28: Comprensión de la propuesta de devolución fiscal.

La clave del análisis radica en el punto D en la Figura 4.28. Tiene que estar en la línea presupuestal inicial para cumplir con la condición neutra de ingresos de la propuesta. Pero sabemos que el punto A fue la solución óptima inicial en esa línea presupuestaria, por lo que podemos deducir que el consumidor prefiere el punto A al punto D (y cualquier otro punto de la línea presupuestal inicial) y sufrirá una disminución en la satisfacción si se implementa la propuesta de devolución fiscal.

Esquemas de reembolso de impuestos

Los impuestos suelen utilizarse para pagar los servicios gubernamentales y financiar programas considerados dignos por la sociedad, pero también pueden ser correctivos. Los impuestos sobre productos específicos pueden desalentar actividades particulares (pensar en cigarrillos y fumar).

Simultáneamente gravar un bien y rebajar los ingresos fiscales aparece periódicamente como una propuesta de política (a menudo con respecto a la gasolina). Los proponentes afirman que el reembolso cancela el incremento de precio del impuesto. El esquema está relacionado con los efectos de ingresos y sustitución. El impuesto es como un aumento de precio y el reembolso es como un efecto de ingresos.

Aunque similar a los efectos de ingresos y sustitución, hay una diferencia importante en las propuestas de devolución de impuestos: una rebaja neutra en los ingresos no devuelve ingresos suficientes para permitir al consumidor comprar el paquete antes de impuestos o alcanzar el nivel de satisfacción antes de impuestos. Así, el consumidor no puede alcanzar el nivel inicial de satisfacción.

Es cierto, sin embargo, que una política de rebaja fiscal alterará los patrones de consumo. Si la pérdida en la utilidad es compensada por el patrón de consumo cambiado es una cuestión diferente.

Ejercicios

Analíticamente, podemos mostrar que las curvas de demanda para los bienes 1 y 2 con una función de utilidad Cobb-Douglas (donde c = d) son\(x_1 \mbox{*} = \frac{m}{2(p_1+Q_Tax)}\) y\(x_2 \mbox{*} = \frac{m}{2p_2}\). Utilice estas funciones de demanda para calcular los ingresos, la sustitución y los efectos totales\(x_1\) para un impuesto de $1/unidad. Muestre su trabajo.

Sabemos que el esquema de devolución de impuestos devuelve muy pocos ingresos para devolver al consumidor al nivel inicial de utilidad (1250 unidades). Con un impuesto de $1/unidad, encuentra ese nivel de rebaja donde el consumidor se hace completo en el sentido de que\(U^* = 1250\). Describa su procedimiento al responder a esta pregunta.

En el punto D de la Figura 4.28, ¿el MRS es mayor o menor en valor absoluto que la relación precio antes de que se implemente el esquema de devolución de impuestos? ¿Cómo sabes esto?

Referencias

El epígrafe es de la página 87 de la quinta edición de Taxing Us: A Citizen's Guide to the Debate over Taxes publicado en 2017 por Joel Slemrod y Jon Bakija. El libro no discute la propuesta de devolución fiscal que se trata en este capítulo, pero es una guía excelente y fácil de usar para el debate siempre presente sobre los impuestos.

El gasto gubernamental, los impuestos y la presupuestación forman parte de la subdisciplina de la economía llamada Finanzas Públicas. Si te interesa el papel del gobierno en la economía o la reforma fiscal (incluidas las propuestas de impuestos planos o al consumo), la historia del impuesto sobre la renta en Estados Unidos, o cómo los economistas evalúan y juzgan los impuestos, este libro es un gran lugar para comenzar.

Figura 4.27: TE, SE e IE para impuestos sin reembolso.

Figura 4.27: TE, SE e IE para impuestos sin reembolso. Figura 4.28: Comprensión de la propuesta de devolución fiscal.

Figura 4.28: Comprensión de la propuesta de devolución fiscal.