5.4: Un análisis económico de los seguros

- Última actualización

- Guardar como PDF

- Page ID

- 136508

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

¿Por qué la gente compra seguros?

Si eres economista, la respuesta es fácil: porque los hace mejores. Según los economistas, las personas resuelven un problema de optimización y resulta que quienes compran seguros terminan con mayor satisfacción, en una curva de indiferencia más alta, que si no compraran seguros.

Utilizaremos un Modelo de Dotación para explicar cómo y por qué el seguro es una opción óptima. Veremos otra aplicación de cómo resolver un problema de maximización de utilidad restringida y realizar análisis estadísticos comparativos.

Pero la lección realmente profunda es que la Teoría del Comportamiento del Consumidor es increíblemente flexible y puede responder preguntas de una amplia gama de problemas. En este capítulo, hemos explorado por qué la gente ahorra y pide prestado, da a la caridad y, ahora, compra seguros.

Primero, configuraremos el problema con la restricción habitual, las curvas de indiferencia y la solución óptima inicial (con MRS igual a la condición de pendiente). La presencia de riesgo, probabilidad de que ocurra un evento, arroja una bola curva al análisis, pero vamos a convertir las cosas en nuestro marco habitual.

Segundo, haremos estadística comparada. Por ejemplo, derivamos una curva de demanda para seguros. Podemos explorar los efectos de una prima superior, el precio del seguro, sobre la cantidad de seguros demandados. Estamos en la búsqueda de la elasticidad de primas de los seguros.

Un Modelo de Dotación de Seguros

Hay tres partes en cada problema de optimización. En este caso, tenemos lo siguiente:

-

Objetivo: maximizar la satisfacción (representada por la función de utilidad).

-

Variables endógenas: consumo en dos estados de la naturaleza, bueno y malo; al elegir el monto del seguro, controlamos dos variables de elección a la vez.

-

Variables exógenas: activos iniciales, pérdida potencial, probabilidad de pérdida, prima de seguro y preferencias sobre los estados de la naturaleza.

Como de costumbre, comenzamos con la restricción, luego pasamos a las preferencias, y finalmente usamos la función de restricción y utilidad para encontrar la solución inicial.

PASO Abra el libro de Excel Insurance.xls y lea la hoja de introducción, luego vaya a la hoja Restricción.

La idea es que tengas un activo, digamos tu auto o casa, que puede sufrir una cantidad determinada de daños por un accidente, llamado el PotenalLoss, con una probabilidad conocida,\(\pi\) (la letra griega, pi) de que se produzca el daño. Inicialmente, el PotentialLoss es de 10,000 dólares, lo que es solo una fracción del valor de la casa.

Se pueden comprar K dólares de seguros, este es el aseguradoDamount, pagando un precio (llamado prima) de\(\gamma\) (la letra griega, gamma) por cada $100 de cobertura del seguro. Al abrir, no estás comprando ningún seguro.

Si compra un seguro, entonces si ocurre el accidente, se le reembolsa la pérdida. Se puede comprar un seguro en incrementos de $100, hasta el PotentialLoss, en cuyo caso estaría totalmente asegurado. El compromiso es que tienes que pagar el seguro por adelantado, antes de saber si el accidente va a ocurrir o no.

Después de decidir cuánto seguro comprar, hay dos posibles resultados, conocidos como estados de la naturaleza: los malos y los buenos resultados.

PASO Haga clic en la celda B18 para ver la fórmula para su consumo en el mal resultado.

El consumoMal resultado significa que el accidente ocurrió realmente, dejando su consumo como\(InitialAssets - PotentialLoss + K - \gamma K\). Te restas la pérdida ocurrida y el monto que pagaste por el seguro (\(\gamma K\)), pero agregas el monto K que te paga la compañía de seguros porque sufriste el accidente. Podrías estar totalmente cubierto, pero no tienes que estarlo. Tú decides cuánto seguro comprar.

Tu consumo en el buen estado de la naturaleza es simplemente\(InitialAssets - \gamma K\). No sufres el accidente, pero aún tienes que pagar el seguro.

PASO Haga clic en la celda B19 para ver la fórmula para el buen resultado.

Las celdas B23:B25 muestran en qué estado de naturaleza terminas. La celda B23 tiene la fórmula “=RAND ()”. Esto dibuja un número de una distribución uniforme en el intervalo [0,1].

PASO Presiona la tecla F9 en tu teclado repetidamente para entender que la función RAND () de Excel funciona.

Cada vez que presionas la tecla F9, Excel dibuja un número aleatorio del 0 al 1 en la celda B23. El número dibujado nunca es menor que cero o mayor que uno.

La celda B24 convierte el sorteo aleatorio en la celda de arriba en un cero o un onezero significa que el accidente no ocurrió (buen resultado) y uno significa que sí (mal resultado). Utiliza una sentencia IF para mostrar un “1" (ocurrió el accidente) cuando el sorteo aleatorio es menor que 0.01 (el valor de\(\pi\) en la celda B8).

Es difícil ver que algo realmente está sucediendo en la celda B24 porque la probabilidad de que ocurra el accidente es muy pequeña.

PASO Cambia\(\pi\) al 50%, luego presiona F9 varias veces. Debería poder ver la celda B24 voltear de 0 a 1 y volver de nuevo ya que el sorteo aleatorio es menor que 0.5 y mayor que 0.5.

Observe que la variable FinalAssets, celda B25, depende de si ocurrió o no el accidente.

A continuación, compremos algunos seguros para ver qué le hace eso a la hoja de cálculo.

PASO Haga clic en el botón y establezca la celda B13 en $1000. Esto te costará $10.

botón y establezca la celda B13 en $1000. Esto te costará $10.

Observe los valores para los estados buenos y malos de la naturaleza. Has alterado ambos. Si ocurre el accidente, tu consumo es de $25,990, que es $990 mejor que los $25,000 por el mal resultado cuando no compraste un seguro. Por supuesto, el buen resultado es $10 menor (a 34,990 dólares) en el buen resultado porque hay que pagar el seguro incluso cuando el accidente no ocurre.

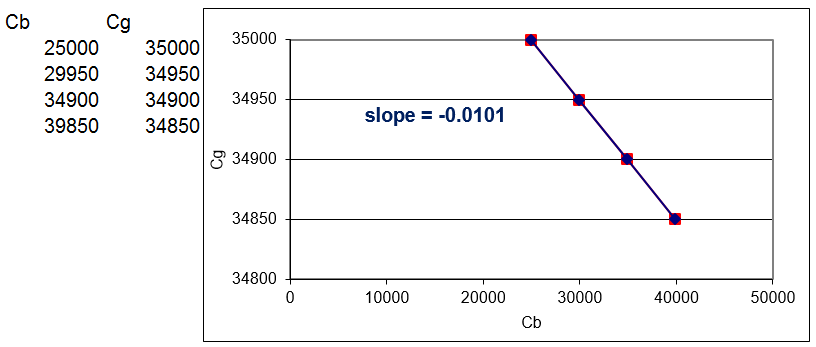

PASO Haga clic en el botón. Haga clic en Aceptar a la opción predeterminada de “4" puntos y lea cada cuadro de texto tal como aparece. Al final se muestra la línea presupuestal (ver Figura 5.16).

botón. Haga clic en Aceptar a la opción predeterminada de “4" puntos y lea cada cuadro de texto tal como aparece. Al final se muestra la línea presupuestal (ver Figura 5.16).

Figura 5.16: La línea presupuestal.

Fuente: Insurance.xls! Restricción

A partir de la dotación inicial (\(C_b, C_g\)sin seguro), puedes bajar la línea presupuestal comprando un seguro. Bajas tu consumo en el buen estado de la naturaleza (\(C_g\)está en el eje y), pero lo elevas en el mal estado de la naturaleza (\(C_b\)está en el eje x).

Los términos de intercambio (la pendiente de la línea presupuestal) están determinados por gamma (la prima del seguro). La pendiente de la línea presupuestal es\(-\frac{\gamma}{1-\gamma}\), que con\(\gamma = 0.01\) es\(\frac{-1}{99}=0.01\) (el “01" sigue repitiéndose para siempre). La gráfica redondea la pendiente a cinco decimales.

Los cambios en los activos iniciales o la pérdida potencial desplazan la restricción presupuestal. Estamos interesados, sin embargo, en derivar una curva de demanda de seguros por lo que impactaremos la prima del seguro (el precio del seguro). Esto girará o girará la línea presupuestaria.

PASO Cambia la prima del seguro a $1.20 por cada $100 de cobertura de seguro.

Se ve el familiar balanceo en (rotación en sentido horario) a partir de un\(p_1\) aumento. Un comprador de seguros se sentiría decepcionado con este choque porque sus posibilidades de consumo están disminuidas.

Ahora que entendemos la restricción, volvemos a los gustos del agente. Modelamos la utilidad como preferencias sobre los dos estados de la naturaleza. El hecho de que haya riesgo involucrado en el que se produzca el estado de la naturaleza complica las cosas.

En lugar de tener utilidad simplemente depende de la cantidad de consumo en los buenos y malos resultados, incluimos las expectativas del agente sobre las posibilidades de que ocurra cada resultado. Afortunadamente, nuestra forma funcional habitual de Cobb-Douglas puede incorporar esta nueva información.

Utilizamos los exponentes en la forma funcional Cobb-Douglas para representar las creencias del agente sobre la probabilidad de que ocurra el accidente. Hay dos supuestos simplificadores. La primera es que el agente mide con precisión la probabilidad de pérdida, lo que significa que podemos usar\(\pi\) como exponente en la función de utilidad. El segundo supuesto utiliza el hecho de que solo hay dos resultados mutuamente excluyentes por lo que el mal resultado ocurre con probabilidad\(\pi\) y el buen resultado tiene verosimilitud\(1-\pi\). Se asume la posibilidad de una pérdida parcial.

La función de utilidad es entonces\[U=C_b^\pi C_g^{1-\pi}\] La idea detrás de la función de utilidad es simple: Cuanto mayor sea la probabilidad de pérdida, más se preocupará el agente por el mal resultado. En cuanto al mapa de indiferencia, cuanto más altas\(\pi\), más pronunciadas son las curvas de indiferencia. Esto significa que el agente se preocupa más por el consumo en el mal estado de la naturaleza a medida que aumenta el riesgo.

A diferencia del Modelo Estándar donde los exponentes en la función de utilidad Cobb-Douglas se pueden usar para representar cambios en las preferencias, los cambios en los exponentes no indican un cambio en las preferencias para la función de utilidad con riesgo. Para obtener un cambio en las preferencias, necesitamos una función de utilidad completamente diferente.

Está más allá del alcance de este libro, pero hay una gran cantidad de investigación sobre la elección con resultados aleatorios. El campo de la economía conductual nació con el descubrimiento de paradojas, violaciones de la transitividad y otras inconsistencias, cuando las personas tomaban decisiones que implicaban aleatoriedad. Nuestra función de utilidad Cobb-Douglas se puede escribir como una función de utilidad esperada simplemente tomando el registro natural:\[ln U=\pi C_b + (1-\pi)C_g\] Esta función refleja las preferencias de aversión al riesgo. Es un punto de partida para modelar actitudes y sentimientos hacia el riesgo y la aleatoriedad.

PASO Proceda a la hoja de Preferencias para ver una implementación de la función de utilidad Cobb-Douglas.

La hoja trata de dar una nueva forma de entender cómo funciona la maximización de servicios restringidos. Muestra consumo en los estados malos y buenos de la naturaleza, 25 mil y 35 mil dólares, respectivamente, sin seguro. Este es el punto inicial de dotación.

Con\(\pi = 1\%\), podemos calcular el nivel de utilidad para la combinación inicial de dotación de consumo en los estados malo y bueno de la naturaleza. Esto se muestra en las celdas D13 y E13. También podemos calcular el MRS en la dotación inicial, que se muestra en las celdas G13 y H13.

La utilidad Dead and Live y MRS son lo mismo porque estamos en la dotación inicial. Las células muertas son números. No cambiarán cuando cambiemos las celdas en la columna B. Las celdas Live contienen fórmulas. Se actualizarán cuando cambies los valores de\(C_b, C+g\), y\(\pi\).

PASO Reflexiona y responde la pregunta en la celda A6. Haga clic en el cuando esté listo. Haz lo mismo para B10.

cuando esté listo. Haz lo mismo para B10.

La utilidad Live y las celdas MRS cambian cuando se cambian las celdas B13 y B14. A medida que bajaba de la dotación inicial, la utilidad subió y el MRS cayó. Se acercó a la pendiente lo que significa que estamos más cerca de la solución óptima.

Estamos listos para encontrar la solución óptima inicial.

PASO Proceda a la hoja OptimalChoice.

La hoja OptimalChoice reproduce la hoja Restricción, pero agrega el mapa de indiferencia al gráfico y muestra la pendiente de la línea presupuestaria y el MRS en la parte inferior del gráfico. También muestra la utilidad en la celda B20 a partir del consumo elegido en los dos estados de la naturaleza.

Es realmente difícil ver qué está pasando con la curva de indiferencia en la dotación inicial y la pendiente de la línea presupuestal.

PASO Zoom haga doble clic en el eje y y haga el límite mínimo 34800 y el límite máximo 35200.

Ahora se puede ver claramente que cuando MRS\(>\) pendiente de la línea presupuestal, la línea presupuestal corta la curva de indiferencia. Al bajar la línea presupuestaria, se puede alcanzar niveles más altos de satisfacción.

PASO Ingresa 5000 en la celda B13 para ver dónde se encuentra el agente al comprar $5000 de seguro.

El gráfico muestra el movimiento hacia abajo de la línea presupuestaria a un nivel superior de utilidad. Estamos más cerca de la solución óptima, pero aún no existe porque MRS no es igual a la pendiente de la línea presupuestal.

STEP Ejecute Solver para encontrar la solución óptima.

El cuadro de diálogo Solver destaca por el hecho de que no hay restricciones. La forma en que implementamos el problema en Excel nos permitió maximizar directamente la celda de servicios al elegir una sola variable, el monto del seguro adquirido. Todavía podemos usar, sin embargo, la gráfica canónica de Teoría del Comportamiento del Consumidor para mostrar el resultado.

En la solución óptima, el consumidor decide comprar $10,000 de seguro.

En mal estado, si ocurre el accidente, el agente está totalmente cubierto, entonces ¿el consumo es de 35 mil dólares? No, porque el agente tiene que pagar $100 por el seguro, por lo que el consumo sería de 34.900 dólares en mal estado.

En el buen estado, donde no hay accidente, el consumo también es de 34.900 dólares. Esto es sorprendente. El seguro ha eliminado el efecto del riesgo. El consumo es el mismo en ambos estados. Este es un ejemplo extremo de diversificación.

La diversificación es una estrategia para reducir el riesgo mediante la difusión de su riqueza sobre diferentes estados de la naturaleza. Al mover 100 dólares del buen estado de la naturaleza (comprar un seguro), el agente tiene un nivel de utilidad garantizado independientemente de que ocurra el accidente. Sin seguro, el retorno esperado es de $34,900 desde 99% x $35,000 + 1% x $25,000 = $34,900. Pero el agente tiene que aguantar el riesgo de que cada 1 de cada 100 veces obtenga $25,000. Al diversificar, el rendimiento esperado es el mismo, 34.900 dólares, sin absolutamente ningún riesgo.

Un resultado tan perfectoLa eliminación completa del riesgo se basa en el hecho de que los dos estados de la naturaleza están perfectamente correlacionados. En el mundo real, cuando los estados de la naturaleza no están perfectamente correlacionados (como el mercado de valores), la diversificación puede disminuir el riesgo manteniendo el mismo rendimiento esperado, pero no puede eliminarlo por completo.

Sabemos que la gente compra seguros porque aumenta la satisfacción. Esta aplicación modela elegir la cantidad de seguro que maximiza la utilidad sujeta a la restricción presupuestal. A continuación, utilizamos el modelo para derivar una curva de demanda de seguros.

Estática comparada

El procedimiento es sencillo: variamos la prima del seguro (el precio del seguro)\(\gamma\), ceteris paribus, y hacemos un seguimiento de la cantidad óptima de seguros adquiridos (K) para derivar una curva de demanda de seguros.

Utilizamos métodos numéricos y dejamos el trabajo analítico para los ejercicios.

PASO En la hoja OptimalChoice, cambie\(\gamma\) a $1.30 por cada $100 de seguro. ¿Qué pasa?

La línea de presupuesto (que se muestra en rojo en su pantalla) se vuelve más pronunciada. El agente necesita reoptimizar.

STEP Ejecute Solver para encontrar la nueva solución óptima.

Si no hizo zoom en el eje y como se indicó anteriormente, es difícil de ver en el gráfico, pero las celdas debajo del gráfico confirman que el MRS es igual a la pendiente de la línea presupuestal cuando el agente compra $1847 de seguro.

Podemos concluir que la demanda de seguros está bajando cuando la prima sube de $1.00 a $1.30 ya que el monto del seguro comprado cayó de $10,000 a $1847. Eso es extremadamente receptivo.

PASO Calcular la elasticidad de precio de la demanda. Proceda a la hoja CSGamma para verificar su respuesta. Observe que Excel intenta ayudar cuando ingresa la fórmula formateando el resultado como dólares. Esto es incorrecto. La elasticidad es sin unidades.

La hoja CSGamma muestra que el complemento CSWiz se utilizó para explorar el efecto de la prima del seguro en el monto del seguro comprado. La gamma se incrementó en 0.1 (10 centavos) con 10 choques. Óptimo\(K, \gamma K, C_b,\) y\(C_g\) fueron rastreados como\(\gamma\) cambiados. La hoja incluye un gráfico de\(K \mbox{*} = f(\gamma)\), la curva de demanda de seguros.

Observe el curioso comportamiento del modelo a medida que\(\gamma\) sube: a $1.40, el K óptimo se vuelve negativo. Este es un Modelo de Dotación. Cuando los precios de las primas se elevan lo suficiente, ¡el agente cambia de comprar un seguro a vender seguros!

Si esta opción no está permitida, puede imponer la restricción en Excel de que K sea mayor o igual a cero. Entonces, con primas altas, el consumidor está en una solución de esquina y no compra ningún seguro.

Modelado de Seguros a través del Modelo de Dotación

El seguro es otra aplicación de un Modelo de Dotación en la Teoría del Comportamiento del Consumidor. Se aplicaron las ideas habituales: la restricción presupuestal, preferencias y MRS es igual a la pendiente de la línea presupuestal en la solución óptima. Además, se siguió la receta habitual del enfoque económico, encontrando el óptimo inicial y luego la estadística comparativa.

Pero esta aplicación sí tiene sus propios giros y novedades. Se utilizó una forma funcional Cobb-Douglas para modelar la satisfacción donde los exponentes reflejan las probabilidades de los estados de la naturaleza. También utilizamos el Solver de Excel sin restricción presupuestaria debido a la forma en que implementamos el problema en Excel. Para ser claros, este problema se puede resolver a través del método Lagrangean (ver la primera pregunta del ejercicio) y podríamos haber implementado un modelo de “U máx sujeto a una restricción” en Excel. Obtendríamos, por supuesto, la misma respuesta.

Ejercicios

-

Utilice métodos analíticos para derivar una solución general de forma reducida para\(K \mbox{*}\). Muestra tu trabajo.

Aunque se puede utilizar el método Lagrangean, es más fácil maximizar la utilidad directamente, sustituyendo en los valores para cada estado de la naturaleza. \[\max\limits_{K}U=C_b^\pi C_g^{1-\pi }\]La clave es que el consumo en los estados buenos y malos de la naturaleza depende de K: Simplemente\[C_b = InitialAssets - PotentialLoss + K - \gamma K\]\[C_g = InitialAssets - \gamma K\] podemos sustituir estas ecuaciones en la función de utilidad y maximizar esto:\[\max\limits_{K}U=[InitialAssets - PotentialLoss + K - \gamma K]^\pi [InitialAssets - \gamma K]^{1-\pi}\]

-

Compare los enfoques analíticos versus numéricos evaluando su respuesta a la pregunta 1 en los valores de los parámetros iniciales en la hoja OptimalChoice. (Haga clic en el

botón si es necesario). ¿Encuentras eso\(K \mbox{*} = \$10,000\)? - Utilice su forma reducida para K* para encontrar la probabilidad de pérdida elasticidad de la demanda de seguros en\(\pi\) = 1%. Muestra tu trabajo. Si no encuentra la forma reducida, utilice

-

Utilice el Asistente de Estática Comparada para encontrar la probabilidad de pérdida de elasticidad de la demanda de seguros desde\(\pi = 1\%\) hasta 1.1%. Toma una foto de tus resultados, incluyendo el cálculo de elasticidad.

-

Compara tus respuestas en las preguntas 3 y 4. ¿Estas elasticidades difieren? ¿Por qué o por qué no?

Referencias

El epígrafe es de la primera página de Foundations of Insurance Economics de Georges Dionne y Scott E. Harrington, editores, publicada en 1990. La economía de los seguros como subcampo organizado es bastante joven, pero en rápido crecimiento. Enfoca la economía, la probabilidad y la informática en los problemas aplicados en el mundo del riesgo y los seguros.

En su tremendamente popular Freakonomics: A Rogue Economist Explora el lado oculto de todo (2005), Steven D. Levitt y Stephen J. Dubner incluyen este ejemplo del mundo de los mercados de seguros:

A finales de la década de 1990, el precio del seguro de vida a término cayó dramáticamente. Esto planteaba algo así como un misterio, pues el declive no tenía una causa obvia. Otros tipos de seguros, incluyendo la cobertura de salud y automóviles y propietarios de viviendas, ciertamente no estaban bajando de precio. Tampoco había habido cambios radicales entre las compañías de seguros, los corredores de seguros o las personas que compran seguros de vida a término. Entonces, ¿qué pasó? Ocurrió Internet. En la primavera de 1996, QuotesMith.com se convirtió en el primero de varios sitios web que permitieron a un cliente comparar, en cuestión de segundos, el precio del seguro de vida a término vendido por decenas de empresas diferentes. (pág. 66)

El sitio web freakonomics.com tiene podcasts y otros recursos.