5.3: Un análisis económico de la caridad

- Última actualización

- Guardar como PDF

- Page ID

- 136498

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

La frase “un análisis económico de” es código para “usar el marco de optimización y estadística comparativa para estudiar el comportamiento observado”. En este caso, utilizamos el Modelo de Dotación de la Teoría del Comportamiento del Consumidor para estudiar las donaciones caritativas.

¿Cómo puede la economía tener algo que decir sobre regalar dinero? ¿No es la caridad algo realmente agradable que hace la gente, no los maximizadores egoístas y racionales que habitan la economía? ¿No significa esto que pensar como economista es inútil para estudiar la caridad?

Estas preguntas se basan en un malentendido común de que la economía se aplica sólo a un subconjunto del mundo. Entonces, va el pensamiento equivocado, puedes usar la economía para estudiar ciertas cosas como la banca o el desempleo, pero no la guerra o el matrimonio. Esto está mal porque la economía moderna no está definida por el contenido, sino por el método. Cualquier cosa que implique elección, como ir a la guerra o casarse o cepillarse los dientes o unirse a una iglesia puede analizarse con las herramientas de la economía.

Veremos que el enfoque económico ofrece una visión diferente de las donaciones caritativas. Al lanzar el problema como una eleccióncuánto dar es la variable endógena clave, podemos aplicar el marco de optimización y estadística comparativa de la economía. No afirmamos que esta es la única o incluso la mejor perspectiva, pero sí proporciona otra forma de entender la caridad.

Datos básicos sobre Dar

Cada año, personas de todo el mundo regalan mucho dinero, bienes y tiempo (como voluntarios). Los humanos son comprensivos cuando las personas cercanas a ellos están en apuros. Todas las religiones fomentan la caridad y el cuidado de las personas menos afortunadas.

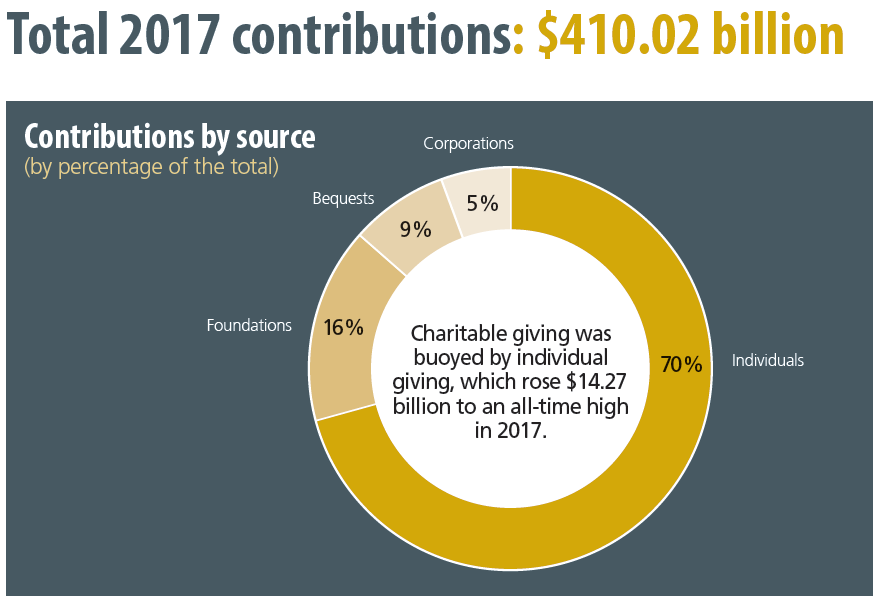

Giving USA proporciona datos sobre filantropía en Estados Unidos. La figura 5.10, del Informe Anual 2018, muestra el desglose de los 410 mil millones de dólares que se aportaron a organizaciones benéficas en 2017. Para ayudar a entender lo que significa este número, podemos comparar las contribuciones totales con el tamaño de la economía y encontramos una tasa de donación de alrededor de 2.1% del PIB.

Figura 5.10: Donaciones caritativas por fuente de contribución. Fuente: Informe Anual de Giving USA 2018

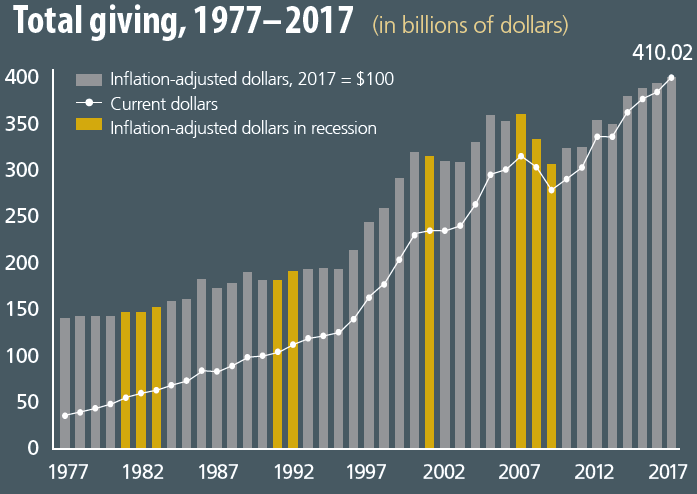

El Informe Anual 2018 contextualiza la donación total mediante el seguimiento de las donaciones en el tiempo, que se muestra en la Figura 5.11. La donación total saltó a mediados de la década de 1990 y alcanzó su nivel más alto en 2017. Esa es una buena noticia.

Figura 5.11: Donaciones caritativas a lo largo del tiempo. Fuente: Informe Anual de Giving USA 2018

El Servicio de Impuestos Internos es otra fuente de datos sobre donaciones caritativas porque los contribuyentes reclaman deducciones cuando dan a organizaciones benéficas para bajar el impuesto adeudado. El IRS también recopila datos sobre organizaciones sin fines de lucro que no pagan impuestos, pero tienen que presentar el Formulario 990. Los datos del IRS se pueden encontrar en www.irs.gov/statistics.

Los datos de donaciones caritativas muestran que no solo varía con el tiempo, también hay una tremenda variación individual. Mucha gente no da nada, otras dan un poco, y algunas personas donan mucho. Las religiones alientan a los miembros a diezmar, dando el 10% de sus ingresos. Al morir, algunas personas dan fracciones sustanciales de sus haciendas a la caridad, mientras que otras se lo entregan todo a sus herederos.

Hay muchas preguntas que podemos hacer sobre las donaciones caritativas, pero nuestras tres principales son:

- ¿Por qué la gente da a la caridad?

- ¿Qué determina cuánto dan?

- ¿Cómo se puede estimular la donación caritativa?

Debido a que se trata de un análisis económico de la caridad, vamos a responder a estas preguntas utilizando el método de la economía. Vamos a configurar y resolver un problema de optimización. Esto proporcionará la explicación económica de por qué la gente da y qué determina cuánto dan. Veremos que la donación caritativa puede ser estimulada cambiando variables exógenas, ceteris paribus.

Nuestro modelo hará el habitual despojo de detalles realistas, haciendo increíbles suposiciones simplificadoras, para permitirnos resolver el modelo y jugar juegos de estática comparativa. Esté atento al procedimiento a medida que configuramos, resolvemos y calculamos nuestra medida clave, la elasticidad de la ruptura fiscal de dar.

Un Modelo de Dotación de Donaciones

Como es habitual, comenzamos con la restricción presupuestal, luego modelamos las preferencias, y usamos ambas para encontrar la solución inicial al problema de maximizar la satisfacción sujeta a la restricción presupuestal.

El problema de optimización es totalmente desde el punto de vista del donante. Es el donante, el dador, quien decide cuánto, en su caso, otorgar al beneficiario, al receptor.

La Figura 5.12 muestra la restricción presupuestal del donante en esta aplicación. La dotación inicial es el par coordinado que representa el consumo del donante (en el eje y) y el consumo del beneficiario (en el eje x). Solo hay un bien (que representa el consumo de todos los bienes) y su precio es de $1/unidad. Entonces, si el donante tiene $100 y el beneficiario sólo $10, sabemos que la dotación inicial está en el punto 10,100.

Figura 5.12: La restricción presupuestal.

Figura 5.12: La restricción presupuestal.La donación se modela como bajar la línea presupuestal en la Figura 5.12. Si la donante regala $20, entonces ella tendrá $80 y la beneficiaria tendrá $30. Por supuesto, la donante podría regalar todo su dinero, eligiendo estar en la x intercepción. Es fácil ver que el donante decide cuánto, si lo hay, dar, eligiendo un punto en la línea presupuestal que determina tanto el consumo propio del donante como el consumo del beneficiario.

Así, en cualquier punto de la línea presupuestal, podemos calcular el monto de dar simplemente como la distancia vertical (a lo largo del eje y) desde la dotación inicial hasta el punto de la línea presupuestal. Si el donante decide quedarse en el punto de dotación inicial, entonces no le dan nada al beneficiario.

La pendiente de la línea presupuestal se\(-1\) debe a que existe un cambio dólar por dólar del donante al beneficiario.

Observe que esta línea presupuestal no se extiende a la izquierda ni al noroeste desde la dotación inicial porque eso implicaría tomar dinero del beneficiario. El donante no puede hacer eso.

Por último, debido a que (por supuesto) estaremos haciendo análisis estadísticos comparativos, señalamos que una desgravación fiscal para quienes donan dinero significa que la línea presupuestal tendrá una pendiente menos profunda. Si el donante da $1 y es recompensado, por ejemplo, con una disminución de 30 en impuestos, entonces el receptor obtiene $1, pero el donante en realidad solo dio 70. La pendiente no lo es\(-1\), sino\(-(1 - TaxBreak)\). Al ajustar la desgravación fiscal, podemos ver cómo responde el agente.

Esto es demasiado abstracto. Es momento de ir a Excel para entender cómo funciona realmente la desgravación fiscal.

PASO Abra el libro de Excel Charity.xls y lea la hoja de introducción, luego vaya a la hoja MovingAround.

Todo lo que ves es un solo punto a 20,80esta es la dotación inicial. El donante no da nada y no hay desgravación fiscal.

PASO Cambiar celda C5, la cantidad que da el donante, a 20. El beneficiario obtiene el 20, sumarlo a sus 20 iniciales, y el nuevo punto rojo está en 40,60. La pendiente de la restricción se\(-1\) muestra en I5.

Sin una desgravación fiscal, cada dólar entregado se resta del donante y se suma al beneficiario. Pero el código fiscal incentiva el dar al disminuir la obligación tributaria del donante.

PASO Cambio E5, el monto de la desgravación fiscal, a 40%. El punto rojo saltó hacia arriba. Presiona ctrl-z varias veces para retroceder entre cero y una desgravación fiscal del 40%.

Con o sin la desgravación fiscal, el beneficiario sigue recibiendo 20, pero una desgravación fiscal sobre las donaciones caritativas afecta a cuánto renunció realmente el donante. Con una desgravación fiscal del 40%, la hoja muestra que el donante realmente renunció solo 12 porque los impuestos se bajan en 8 (40% de 20). Así, la pendiente de la restricción es\(-0.6\).

Espera, si el donante da 12 y el receptor obtiene 20, ¿quién compensa la diferencia? El gobierno. El beneficiario obtiene la donación completa, pero el donante paga menos impuestos al gobierno. Claramente, al manipular la desgravación fiscal, el gobierno puede hacer que las donaciones caritativas sean menos costosas a los donantes.

Entonces, si la desgravación fiscal aumenta, ¿qué pasa con la línea presupuestal? Piénsalo bien. Puedes comprobarlo tú mismo cuando lleguemos a la hoja OptimalChoice.

Pero antes de llegar ahí, tenemos que considerar las preferencias del donante. La restricción se trata sólo de posibilidades. Para saber qué hará el donante, necesitamos conocer la función de utilidad del donante.

El ingenioso truco aquí es permitir que el consumo del beneficiario afecte la satisfacción del donante. La forma en que modelizamos el dar es que el agente interesado se preocupe por los demás.

La forma funcional habitual de Cobb-Douglas representará la satisfacción del donante derivada de su propio consumo y del consumo del beneficiario. \[U=BeneficiaryCon^cDonorCon^d\]Como es habitual, los exponentes nos permiten modelar diferentes preferencias. Si c y d son iguales, el donante obtiene tanta satisfacción de su propio consumo como el consumo del beneficiario. Ella es una santa. Aunque es posible, esto es poco probable. La mayoría de las personas obtienen más satisfacción de su propio consumo y, por lo tanto, d es mayor que c.

Utilizaremos la hoja OptimalChoice con diferentes valores de exponentes para ver el efecto en la gráfica, pero vale la pena pensar en dos escenarios. ¿Qué pasaría con las curvas de indiferencia, partiendo de\(c=d\) como bajamos c? ¿Qué pasaría con las curvas de indiferencia si c cayera hasta cero? De nuevo, pensar esto bien y probarte a ti mismo es una buena manera de aprenderpuedes verificar tu respuesta en la hoja OptimalChoice.

Vale la pena recordar que las preferencias no son correctas ni incorrectas. Los tomamos como dados y modelamos al agente como maximizador en función de las preferencias dadas. Puede ser difícil hacer estonaturalmente desaprobamos a alguien que no se preocupa por los demás.

Otra fuente de confusión es que las preferencias pueden y sí cambian, pero eso no quiere decir que sean elegidas por el agente. Los cambios en las preferencias son como choques a otras variables exógenas, son impuestos por fuerzas fuera del control del agente y luego el agente se vuelve a optimizar en el nuevo entorno.

PASO Proceda a la hoja OptimalChoice para ver cómo se puede implementar el problema de optimización del donante en Excel.

La hoja muestra una expresión matemática del problema de maximización de utilidad restringida. La restricción es diferente de lo habitual. Si escribimos la restricción como una ecuación, necesitamos calcular la intercepción y e incorporar el hecho de que el donante no puede tomar del receptor (el espacio vacío en la esquina noroeste de la Figura 5.12).

No podemos usar el método lagrangeo habitual para lidiar con esta complicada restricción porque solo funciona con restricciones de igualdad. Existe un método analítico llamado Kuhn-Tucker que se puede utilizar, pero está más allá del alcance de este libro.

Afortunadamente, el método numérico todavía está disponible. Para Excel y Solver, la restricción complicada se maneja fácilmente agregando una segunda restricción (celda B26) e incorporándola como una desigualdad, lo que permite que el donante elija\(m_1\) o mayor para el beneficiario. La restricción habitual de la línea presupuestaria se encuentra en la celda B25. La aplicación de ambas restricciones le da a Solver el equivalente de la Figura 5.12 y no tiene problemas para encontrar la solución óptima.

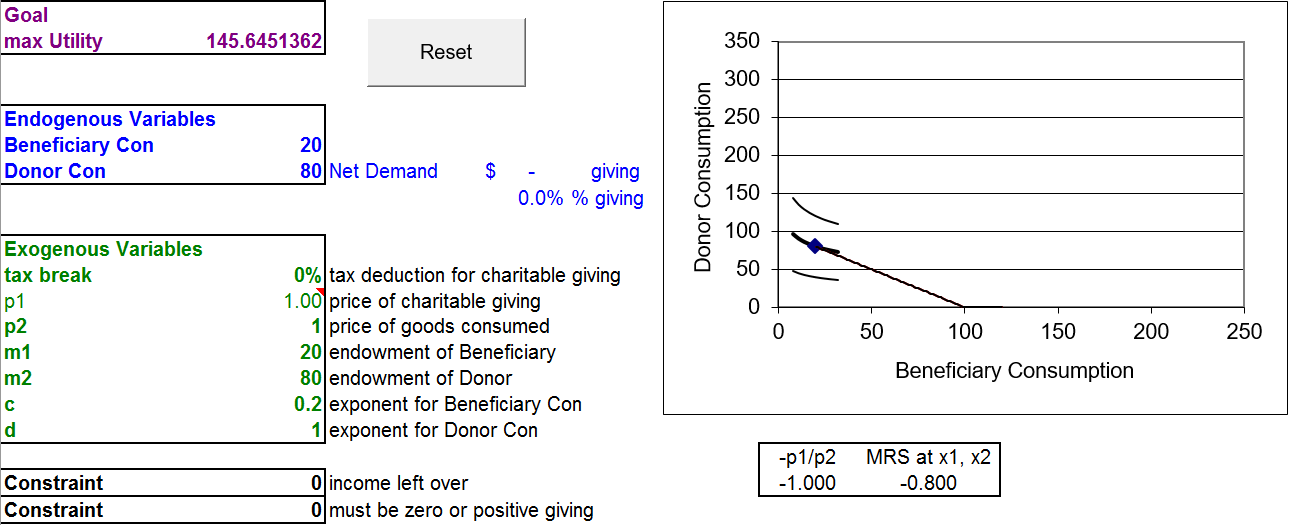

La Figura 5.13 muestra la posición inicial. Las variables endógenas son el consumo por beneficiario y donante. Éstas son elegidas por el donante para maximizar la utilidad sujeta a la restricción presupuestal.

Figura 5.13: Donante con posición\(c=d\) de apertura. Fuente: Charity.xls! OptimalChoice

Las variables exógenas incluyen el monto de la desgravación fiscal (inicialmente establecida en cero por lo que es la pendiente de la restricción presupuestal\(-1\)), los precios normalizados a uno, la dotación inicial y el impacto del consumo de donantes y beneficiarios en la utilidad del donante.

Con\(c=d\), la donante se preocupa tanto por el beneficiario como por ella misma y por el MRS\(> \frac{p_1}{p_2}\) en la dotación inicial. Sabemos que la donante puede aumentar su satisfacción viajando por la línea presupuestaria. Por ejemplo, supongamos que el agente decidió donar $10. ¿Cómo afectaría esto al gráfico?

PASO Cambiar la celda B11 a 30 y B12 a 70.

El MRS está ahora más cerca de la relación precio y la utilidad ha subido (de 1600 a 2100). El agente se ha movido por la línea presupuestaria y se encuentra en una curva de indiferencia más alta.

STEP Ejecute Solver para encontrar la solución óptima inicial.

El agente elige el punto 50,50 para maximizar la utilidad (a 2500), lo que significa que dona $30 al beneficiario. La demanda neta es la cantidad de donaciones y la expresamos como monto en dólares y como porcentaje de los ingresos del donante (celda D13).

Este es un poderoso y agradable donante. Tiene una tasa de donaciones increíblemente alta de 37.5%. Porque\(c = d\), a ella le importa tanto el beneficiario como ella misma. Tiene sentido común que escoja una división igual de 50,50 como su solución óptima.

Estática comparada

Hay varios choques a considerar. Empezamos con preferencias.

PASO Cambiar el exponente para el consumo del beneficiario a 0.2.

Esto responde a la pregunta anterior sobre el efecto de c en las curvas de indiferencia: se vuelven mucho más planas a medida que c cae, ceteris paribus. Con\(c=0.2\), al donante no le importa tanto el beneficiario como antes.

La forma de la curva de indiferencia está ligada a la MRS Con\(c=0.2\), la MRS a 50,50 ha caído a 0.2 (en valor absoluto). La baja MRS y la curva plana de indiferencia significan que la donante está dispuesta a comerciar solo un poco de su consumo por mucho consumo adicional del beneficiario.

La culminación de bajar c es un donante al que no le importa en absoluto el beneficiario. Con\(c=0\), las curvas de indiferencia se volvieron horizontales, MRS es cero, y el consumo beneficiario es un bien neutro.

Es obvio que el donante con no\(c=0.2\) va a ser tan generoso como antes cuando\(c=1\), pero ¿cuánto darán?

PASO Ejecutar Solver. La Figura 5.14 muestra el resultado.

Figura 5.14: Donante con solución de\(c=0.2\) esquina. Fuente: Charity.xls! OptimalChoice

El resultado es una sorpresa. Lo mejor que puede hacer la agente es no donar nada así que eso es lo que hace. A pesar de que el MRS no iguala la relación precio, este donante está optimizando. Esta es una solución de esquina.

Nuestro trabajo hasta el momento da respuesta a dos de las tres preguntas que inicialmente hicimos.

- ¿Por qué la gente da a la caridad? Para maximizar la satisfacción. Un donante da porque el consumo de otros afecta su utilidad. Observe que dar es perfectamente compatible con el interés propio. El modelo económico dice que la donante se siente bien cuando da y por eso da.

- ¿Qué determina cuánto dan? Claramente las preferencias importan. Lo mucho que el donante se preocupa por los demás (el exponente c en la función de utilidad del donante) juega un papel importante. Por supuesto, la restricción también importa. Los ingresos del donante, los ingresos del beneficiario y la pendiente de la restricción afectan el monto de la donación.

- ¿Cómo se puede estimular la donación caritativa?

Trabajemos en la tercera pregunta. Podríamos tratar de convencer a las personas de que se preocupen más por los demás, aumentando c (sin duda este es un objetivo primordial de la religión), pero una forma de estimular el dar es bajar el precio de dar.

Como vimos antes, los dólares entregados a organizaciones benéficas reducen los ingresos imponibles del donante y reducen los impuestos adeudados. Si el donante se encuentra en un tramo impositivo del 30%, cada dólar donado a organizaciones benéficas le ahorra al donante 30 centavos en impuestos. Así, el beneficiario recibe el dólar, pero el donante en realidad está pagando sólo 70 centavos con el tío Sam recogiendo los 30 centavos restantes.

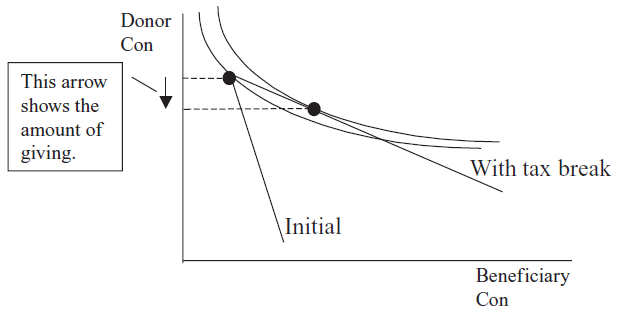

¿Qué efecto tendrá una desgravación fiscal del 30% en la restricción presupuestal y la donación caritativa de un donante con\(c=0.2\)? Aplica el shock en Excel y descúbrelo.

PASO Cambia la variable tax_break (B16) a 30% y nota que\(p_1\) se convierte en 0.70 y la línea presupuestaria se balancea hacia fuera.

La nueva línea presupuestaria roja es más plana que la original debido a la desgravación fiscal. Esto responde a la pregunta anterior sobre el efecto de una desgravación fiscal en la restricción presupuestaria: cuanto mayor es la desgravación fiscal, más se balancea y se aplana la línea. Esto es como bajar\(p_1\) en el Modelo Estándar.

Observe que el MRS es mayor que la pendiente de la nueva línea presupuestal. Este agente puede mejorar su utilidad viajando por la restricción. Esto significa que donará al beneficiario, como se muestra en la Figura 15.15.

Figura 5.15: El efecto de una desgravación fiscal sobre la donación.

Figura 5.15: El efecto de una desgravación fiscal sobre la donación.Pero, ¿exactamente cuánto dar genera la desgravación fiscal? Vamos a averiguarlo.

PASO Con\(c=0.2\) y\(tax\textunderscore break=30\%\), ejecute Solver.

En este caso, la desgravación fiscal ha inducido donaciones caritativas. Es difícil de ver en la gráfica, pero la\(= \frac{p_1}{p_2}\) condición MRS (debajo del gráfico) te dice que la curva de indiferencia es ahora tangente a la línea presupuestaria. La figura 15.5 muestra lo ocurrido.

Con una desgravación fiscal del 30%, obtenemos $1.67 de dar que es 2.1% de los ingresos del donante (la tasa de donaciones estadounidenses en 2018).

También podemos explorar qué tan receptivo sería nuestro donante a más choques en la reducción de impuestos. Vamos a computar la elasticidad de desgravación fiscal de dar.

PASO Cambiar la celda tax_break a 40%.

Eso es un cambio de 10 puntos porcentuales en la desgravación fiscal y un cambio bastante considerable del 33%. La línea presupuestaria se balancea un poco más, pero es difícil ver el cambio en el gráfico. Sabemos, sin embargo, ya que MRS no es igual\(\frac{p_1}{p_2}\), que necesitamos reoptimizar.

PASO Ejecutar Solver.

La caridad aumentó de $1.67 a $3.33. Esa es una gran respuesta, la duplicación o incremento del 100% en las donaciones se generó a partir de un incremento del 33% en la desgravación fiscal. Eso es una desgravación fiscal elasticidad de dar de 3.

PASO Proceder a la hoja CS1 para ver un análisis estadístico comparativo más detallado.

Observe que el choque fue 1% punto, no 10. Observe también que la elasticidad de una desgravación fiscal de 30% a 31% es de aproximadamente 2.87 (H17), no de 3. A pesar de que no tenemos una expresión de forma reducida, el hecho de que la elasticidad medida dependa del tamaño del choque nos dice que dar es una función no lineal de la desgravación fiscal.

Pero independientemente de que sea 3 o 2.87, esa alta elasticidad es realmente una buena noticia, ¿verdad? Si dar es súper sensible a una desgravación fiscal, pequeños ajustes en la desgravación fiscal generarán grandes aumentos en el dar.

Pero hay que tener cuidado en la forma en que interpretamos nuestro resultado. Desconocemos si estas preferencias y otras variables exógenas son representativas de muchos donantes. Esa es una pregunta empírica que requiere datos del mundo real. Por ejemplo, con\(c = 0.5\), los aumentos a las exenciones fiscales son mucho menos efectivos para estimular más donaciones.

PASO Haga clic en el botón, cambie c a 0.5 y la desgravación fiscal a 30%, y ejecute Solver. La donación caritativa es de 17.33 dólares.

botón, cambie c a 0.5 y la desgravación fiscal a 30%, y ejecute Solver. La donación caritativa es de 17.33 dólares.

Esto tiene sentido ya que dar es mucho más alto de lo que era cuando\(c=0.2\) y\(tax\textunderscore break=30\%\). Pero, ¿cuál es la elasticidad de desgravación fiscal de dar?

PASO Cambie la celda de desgravación fiscal a 40% y ejecute Solver. La donación caritativa sube a 18.67 dólares.

Reflexiona por un momento sobre el cómputo. Hay muchos números flotando alrededor. ¿Cómo computarías la elasticidad de desgravación fiscal de dar?

Es el cambio porcentual en dar dividido por el cambio porcentual en la desgravación fiscal. El numerador es\(\frac{18.67-17.33}{17.33} \approx 7.7\%\). El denominador es 33% (\(\frac{0.4-0.3}{0.3}\)fíjate que no importa si usas la versión de porcentajes,\(\frac{40\%-30\%}{30\%}\)). Así, la elasticidad de desgravación fiscal es\(\frac{7.7\%}{33\%} = 0.23\).

Este resultado es mucho menos favorable para un formulador de políticas que busca aumentar las donaciones caritativas manipulando la desgravación fiscal. Para este donante, dar es insensible a los aumentos de desgravación fiscal.

La Teoría del Comportamiento del Consumidor puede explicar una amplia variedad de resultados. Desafortunadamente, la teoría por sí sola no nos habla de la magnitud de un efecto particular en el mundo real. Al cambiar c, vemos que la elasticidad de desgravación fiscal de dar se ve drásticamente afectada, variando desde extremadamente elástica (3) hasta bastante inelástica (0.23). Debemos recopilar datos y emplear técnicas econométricas para estimar la capacidad de respuesta de dar a medida que cambia la desgravación fiscal en el mundo real. Sin embargo, la teoría nos da un marco para analizar el problema.

El enfoque económico es ampliamente aplicable

Las donaciones caritativas se pueden ver a través de la lente de un Modelo de Dotación utilizando la Teoría del Comportamiento del Consumidor. La dotación inicial es el consumo del donante y del beneficiario. El donante puede optar por dar parte, la totalidad o ninguna de su dotación al beneficiario. El monto que da está determinado por ese punto que maximiza su satisfacción sujeto a la restricción presupuestal.

Podemos estimular el dar bajando el precio de dar. Esto rota la línea presupuestaria y produce una nueva solución óptima. La cantidad del incremento en el dar es una pregunta empírica que no puede ser respondida solo por la teoría.

Si vemos el dar como la solución a un problema de optimización, estamos haciendo un análisis económico de dar. “Un análisis económico” es una frase de uso frecuente para comunicar que el comportamiento bajo consideración será lanzado en el marco de la optimización y la estadística comparada.

Mucha gente piensa que la economía se trata de acciones, negocios y dinero. Esta definición de economía basada en el contenido es demasiado limitada. La economía es un método de análisis y puede aplicarse a temas “no económicos” como la caridad y muchas, muchas otras áreas.

Ver las donaciones caritativas a través de la lente de la economía no significa que esta sea la única forma de estudiar la caridad. La esperanza es que proporcione perspicacia y fomente la comprensión de lo que seguramente es un proceso multifacético y complejo.

Ejercicios

-

El cambio total en las donaciones caritativas puede explicarse a través de los efectos de ingreso y sustitución para dar. Para\(c = 0.5\), computar los efectos de ingreso y sustitución cuando la desgravación fiscal cambie de 30% a 40%. Describa su procedimiento.

-

Utilice las Herramientas de Dibujo de Word para dibujar un boceto aproximado de los efectos de ingreso y sustitución para dar, etiquetar los puntos A, B y C y usar flechas para mostrar los ingresos, la sustitución y los efectos totales. No incluya las curvas de indiferencia para reducir el desorden.

-

Los efectos de ingreso y sustitución se utilizaron originalmente para explicar los bienes Giffen. Si el aumento de la desgravación fiscal lleva a una disminución en las donaciones caritativas, ¿es este comportamiento Giffen? ¿Por qué o por qué no?

Referencias

El epígrafe es un hadices, que el sitio web islam.uga.edu/hadith.html explica es “un dicho de Muhammad o un informe sobre algo que hizo”. Hubiera sido fácil encontrar una cita de caridad de cualquier religión porque un propósito primordial de la religión es animarnos a tratarnos unos a otros con amabilidad.

Si estás pensando en dar a una organización benéfica, puedes hacer alguna investigación de antecedentes en www.guidestar.org/ (se requiere registro gratuito para acceder a informes básicos) y www.givewell.org/.

Kiva.org es una organización de microcrédito que te permite hacer préstamos a emprendedores de bajos ingresos en todo el mundo.

Si te gustó la aplicación de cupones para alimentos y comprendes el concepto de que el efectivo es tan bueno o mejor que en especie (el Principio Carte Blanche), consulta www.givedirectly.org.