6.1: Riesgo versus retorno

- Última actualización

- Guardar como PDF

- Page ID

- 136660

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

En finanzas, una cartera significa las tenencias totales de acciones, bonos y otros valores de un individuo (u otra entidad, como un fideicomiso o fundación).

Porque el inversionista puede decidir qué valores incluir en su cartera, es decir, porque se toman decisiones, podemos aplicar el método de la economía. Teoría Óptima de Portafolio es el nombre que se le da a la aplicación de la Teoría del Comportamiento del Consumidor para analizar las decisiones sobre qué activos mantener.

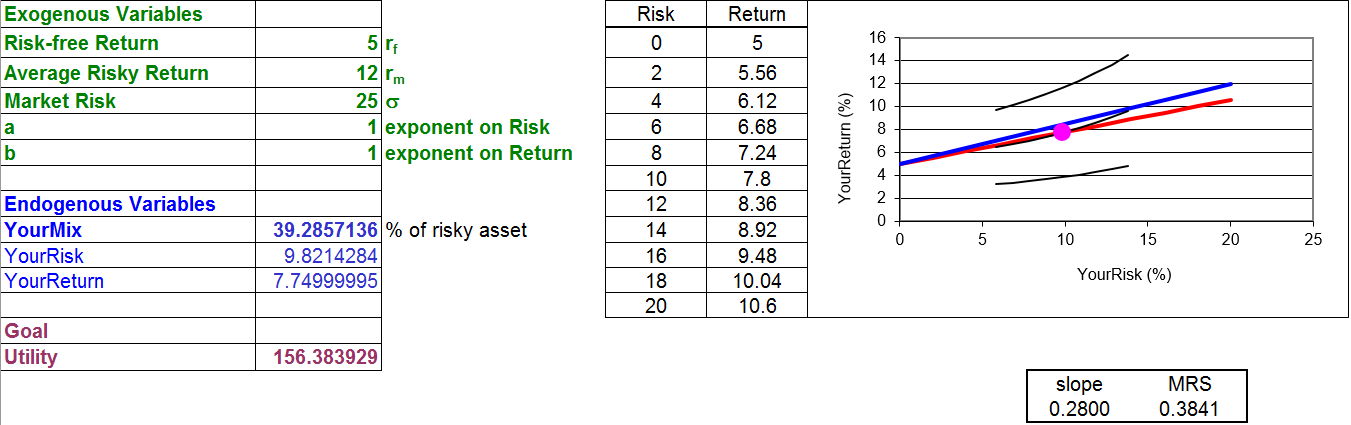

Una parada importante en nuestro viaje se muestra en la Figura 6.1, la solución inicial al problema de optimización restringida.

Figura 6.1: La solución inicial.

Fuente: RiskReturn.xls! OptimalChoice

Hay algunas características extrañas en la Figura 6.1 y no se espera que lo entiendas de inmediato. Quizás lo más raro es que las curvas de restricción presupuestal e indiferencia son inclinadas al alza. Debido a que el riesgo (en el eje x) es un mal (no un bueno), el agente sustituye más de lo malo por más de lo bueno (retorno, en el eje y) en una curva de indiferencia.

También hay, sin embargo, elementos que son familiares y cómodos en la Figura 6.1. Existen variables exógenas (verdes) y endógenas (azules) con un objetivo. Hay una restricción y algunas curvas con una tangencia resaltada que obviamente es la solución óptima. Y podemos ver la habitual MRS = condición de pendiente debajo de la tabla.

Por supuesto, la Figura 6.1 es solo la solución óptima inicial. Hay más que hacer que simplemente encontrar la solución inicial. Es por ello que la Figura 6.1 es una parada importante en nuestro viaje, pero tenemos más por recorrer. Queremos explorar cómo cambia la solución óptima a medida que cambia una de las variables exógenas, ceteris paribus. A esto se le llama análisis estadístico comparativo.

El procedimiento que define la Teoría del Comportamiento del Consumidor es claro: restricción, preferencias, encontrar solución inicial, luego estadística comparativa para hacer declaraciones sobre cómo una variable de choque afecta a una variable de elección óptima. Haremos un cálculo de elasticidad e interpretación del choque. La manera corta de decir todo esto es simplemente decir que vamos a hacer un análisis económico de la elección de cartera.

Pero como vamos a estar hablando de rendimientos de activos, volatilidad, y el mercado de valores, veamos algunos datos para asegurarnos de entender algunos hechos básicos.

Devoluciones bursátiles

PASO Abra el libro de Excel RiskReturn.xls y lea la hoja de introducción, luego vaya a la ficha de datos.

La hoja tiene rendimientos del índice S&P 500, un grupo de 500 grandes empresas, descargados de www.moneychimp.com/features/market_cagr.htm.

Estos datos se utilizan para mostrar que los rendimientos son bastante volátiles. La hoja también explica la diferencia entre la media aritmética y la media geométrica.

PASO Lea la explicación en la hoja de datos, desplácese hacia abajo para ver los datos (hasta 1871) y luego haga clic en el botón.

botón.

Esto revela más material. Sigue leyendo y haciendo clic en los botones hasta llegar al final y luego asegúrate de hacer clic en el botón.

botón.

De suma importancia es que entiendas la volatilidad en los rendimientos del S&P 500. Se balancean salvajemente e inesperadamente, desde increíbles surcos de 50% hasta pérdidas asombrosas de casi un 50% negativo.

PASO Mirar en las columnas A y B de la ficha de datos de la década de 1930, durante la Gran Depresión. Desplácese lentamente hacia arriba, mirando los datos.

La volatilidad en el mercado de valores, medida por la desviación estándar, SD, de casi 20%, es inoportuna e insatisfactoria. El miedo al desastre financiero y el riesgo de perder dinero disminuye la utilidad.

Entonces, ¿por qué la gente pone su dinero en activos como el S&P 500? Porque el rendimiento anual general es altomucho más alto que los activos más seguros y menos volátiles. Para el S&P 500, el rendimiento anual general (como ya sabe, medido por la media geométrica, GM, o tasa de crecimiento anual compuesta, CAGR) es de aproximadamente 9% anual.

El rendimiento anual del 9% del mercado de valores es mucho más alto que el disponible de un activo seguro y estable que produce rendimientos anuales consistentes como Letras del Tesoro de Estados Unidos. Celda H10 en la hoja Más muestra que el SD es un mero tres puntos porcentuales. La variabilidad surge porque el rendimiento cambia con el tiempo, pero una vez que compra una nota del Tesoro de Estados Unidos por un período de tiempo determinado, puede estar bastante seguro de que se le pagará. Pero justo debajo del SD vemos que el rendimiento anual general es un tercio del rendimiento del mercado de valores.

El punto clave es que los mercados financieros ofrecen al inversionista un menú de opciones, desde bajo riesgo, bajo retorno hasta alto riesgo, alto rendimiento, y el inversionista elige. Todo lo que tenemos que hacer es modelar esa elección como un problema de optimización.

Teoría Óptima de Cartera

Las hojas Comparar, Mezclar y Restricción en RiskReturn.xls demuestran que un inversionista puede mezclar dos activos, uno libre de riesgo y otro riesgoso, para crear una cartera que tenga una combinación particular de riesgo y rendimiento.

El inversionista no es libre de elegir ninguna combinación de riesgo y rentabilidad. Deben mantenerse dentro de la restricción impuesta por el mercado. La idea es que tengas una cantidad fija de dinero, digamos 10.000 dólares, para destinar entre dos activos.

El activo libre de riesgo, digamos una Carta del Tesoro de Estados Unidos, tiene una cierta tasa de rendimiento (prácticamente hablando), digamos 5% anual, lo que es irrealmente alto para el clima actual. Por lo tanto, seguro que obtendrá el 5% de $10,000, o $500, junto con su inversión inicial de $10,000 al final del año. Cada año, se garantiza una inversión de $10,000 para producir $500 de retorno.

El activo de riesgo, digamos un fondo mutuo de acciones, tiene un mayor rendimiento, pero también volatilidad en el rendimiento real realizado. Supondremos que el rendimiento real se extraerá de una distribución normal centrada en el 12%, con un spread del 20%. Ambos valores son un poco superiores a la experiencia histórica del S&P 500 (en la ficha Técnica). Nuestros valores de parámetros significan que el valor típico realizado en nuestro mundo hipotético será de alrededor de 12%\(\pm\) 20% puntos. También significa que en realidad perderás dinero (sufriendo un retorno negativo) aproximadamente una cuarta parte del tiempo.

Pero esto es demasiado abstracto. Para entender el significado de estos parámetros, trabajemos en un problema concreto con números reales y una clara exhibición de lo que está sucediendo.

PASO Ir a la hoja de comparación.

La curva en forma de campana es la distribución normal a partir de la cual se extraerá el rendimiento de cada año. El centro y la propagación se controlan en las células A2 y C2.

La hoja le permite ejecutar las dos inversiones una contra la otra y muestra cómo la volatilidad impacta los rendimientos anuales.

PASO Haga clic en el botón.

botón.

Para el activo libre de riesgo, las celdas I3 y L3 muestran 5% y $500. En otras palabras, si colocas 10,000 dólares en el activo libre de riesgo, estos son los rendimientos de esa inversión.

El activo riesgoso es diferente. Las celdas J4 y M4 muestran un número que se toma de la distribución normal a la izquierda de tu pantalla, centrado en 12 con una SD de 20. Así, es probable que el número en J4 esté alrededor de 12, pero fácilmente podría estar en el rango\(- 8\) a 32 (\(\pm 1\)DE desde el promedio) y aproximadamente el 95% del tiempo estará entre\(-28\) y 52 (\(\pm 2\)SDs de 12).

PASO Haga clic en el botón algunas veces.

Se puede ver claramente lo que está pasando aquí. El rendimiento del activo sin riesgo es siempre el mismo, pero el activo riesgoso rebota.

Una vez que se tiene más de un año de devoluciones, la pantalla muestra más información en las columnas P:S. Se puede ver la media aritmética de las devoluciones, SD, la media geométrica exacta y su aproximación.

PASO Haga clic en el botón muchas veces, al menos 20.

Observe lo que está sucediendo con el promedio de los rendimientos del activo de riesgo a medida que sigue sumando años: El rendimiento promedio está convergiendo al 12% (el rendimiento promedio de la distribución normal en A2). En otras palabras, a largo plazo, el activo de riesgo superará al activo libre de riesgo. No obstante, en cualquier año, el activo riesgoso puede ir bastante mal. Mira tu pantalla para confirmar que esto es cierto. Verás algunas pérdidas (y ganancias) enormes al igual que los datos del S&P 500 del mundo real.

PASO Haga clic en el botón y establezca la dispersión en 6% (en C2). Repetidamente (muchas veces) haga clic en el botón.

botón y establezca la dispersión en 6% (en C2). Repetidamente (muchas veces) haga clic en el botón.

La SD de la distribución normal controla la variabilidad. El menor DE hace que la distribución normal sea mucho más punteada. Es decir, los sorteos de la distribución están mucho más concentrados en la media y es mucho menos probable que veas valores lejos del centro de la distribución.

A medida que obtienes una rentabilidad anual tras otra (sigue dibujando más devoluciones), es fácil ver que las rentabilidades están mucho más cerca del 12%. Rara vez perderás dinero con un promedio de 12% y un SD de 6%.

En finanzas, el riesgo se denota con la letra griega sigma,\(\sigma\). El SD y\(\sigma\) son lo mismo. Ambos representan el riesgo como volatilidad y rebote en los rendimientos, incluyendo la posibilidad de rendimientos negativos. El riesgo es malo e indeseable. Cuanto menor sea el riesgo, mejor.

¿Qué determina la cantidad de riesgo en el activo de riesgo? Eso depende del activo. Hemos visto que el S&P 500 tiene mucha volatilidad. De 1871 a 2019, ha experimentado un retorno anual general de alrededor del 9% con una SD de 18%. La hoja Más mostró que otros activos tienen diferente volatilidad. Entonces, al inversionista se le dan los parámetros promedio y SD de diversos activos y elige en qué invertir.

Aunque corrimos activos sin riesgo y riesgosos en la hoja Comparar, de hecho, la elección no es simplemente entre un activo sin riesgo y uno riesgoso. Se pueden combinar los dos en proporciones variables.

Por ejemplo, podrías dividir tu inversión y poner 5000 dólares en el activo sin riesgo y 5000 dólares en el activo de riesgo. En este caso, tu rendimiento estaría a medio camino entre los activos libres de riesgo y los de riesgo:\[\frac{r_f + r_ m}{2} = 8.5\%\] Aunque el rendimiento es menor que usar solo el activo riesgoso, tu riesgo, la variabilidad en los rendimientos, también se reduciría a la mitad.

PASO Proceder a la hoja Mix para ver esta idea en acción.

La hoja Mix es la misma que la hoja Comparar, excepto que tiene una barra de desplazamiento en H1 para controlar la asignación de sus $10,000 en los dos activos.

PASO Después de establecer el valor de la barra de desplazamiento (cualquier valor servirá; elija el que crea que tiene más sentido para usted), haga clic en el botón muchas veces.

Debería poder ver que el rendimiento promedio de su mezcla (o cartera) converge en un rendimiento que está entre los activos libres de riesgo y los activos de riesgo. En otras palabras, puedes elegir la rentabilidad y el riesgo que consigas. Debe, sin embargo, cambiarlos más retorno requiere aceptar más riesgo.

Experimento STEP. Utilice el botón para probar diferentes mezclas y valores de parámetros (celdas A2, C2 y F2 de fondo amarillo).

Puede copiar la hoja Mix (haga clic con el botón derecho en la pestaña de la hoja, seleccione Mover o Copiar y marcar Crear una copia) si desea comparar diferentes escenarios. Cuanto más experimentas, más aprendes.

Su trabajo en las hojas Comparar y Mezclar hace que entender la restricción sea mucho más fácil porque ha visto que hay dos activos que se pueden mezclar para formar una cartera con un rango continuo de posibilidades de riesgo y retorno. Esto constituye la restricción para el inversionista. Él o ella es libre de elegir combinaciones de riesgo y rentabilidad, negociando mayor riesgo para mayor rendimiento.

PASO Proceda a la hoja Restricción.

Existen dos variables endógenas, YourRisk y YourReturn, en las celdas B14 y B15. Estos son los riesgos y rendimientos que has elegido, es decir, un solo punto en la línea presupuestal. Sin embargo, podemos crear una única variable, YourMix (al igual que en la hoja Mix) que controla la proporción de su inversión en los dos activos y los valores de riesgo y retorno que seleccione.

Claramente, puede mezclar los activos sin riesgo y riesgosos en cualquier combinación de 0 a 100%. Cero significa que compra solo el activo sin riesgo y 100% significa que compra solo el mercado de valores.

No confundir la variable exógena Riesgo de Mercado con la variable endógena YourRisk. El riesgo del activo riesgoso, sigma, es exógeno para el agente. Pero el agente determina cuánto riesgo tomar y, por lo tanto, la cantidad de riesgo elegida es endógena.

PASO Cambiar B13 a 20%, 50% y 90%.

A medida que cambia B13, el punto rojo se mueve sobre la restricción. Puedes poner el punto rojo donde quieras a lo largo de la línea. Al 50%, estás configurando YourRisk en 10% (esta es la variabilidad en la cartera 50/50) y YourReturn a 8.5% (a mitad de camino entre\(r_f\) y\(r_m\)).

La ecuación de la línea presupuestaria (derivada en la hoja Restricción) es\[YourReturn = r_f + \frac{r_m - r_ f}{\sigma}YourRisk\] Claramente, si eliges un riesgo de cero, entonces tu rendimiento es el rendimiento sin riesgo. Esta es la intercepción y. A medida que aceptas más riesgo, tu retorno crece con una pendiente dada por\(\frac{r_m - r_ f}{\sigma}\)

Observe que las combinaciones bajo la restricción presupuestal son factibles, pero no se seleccionarán porque siempre se puede obtener más rendimiento con el mismo riesgo yendo hacia arriba. Los puntos al noroeste de la línea son más deseables, pero son inalcanzables.

¿Qué mezcla es la mejor, la elección óptima? No podemos responder a esta pregunta solo con la restricción. Nos dice solo las elecciones que podemos tomar. Para responder a la pregunta, necesitamos modelar las preferencias.

Pero antes de dejar la restricción, exploremos el efecto de un cambio en sigma, Market Risk. Esta será nuestra variable de choque cuando hagamos análisis estadísticos comparativos.

¿Recuerdas cuando bajaste la SD a 6% y eso hizo que la variabilidad en el activo riesgoso bajara mucho? Eso fue un shock bienvenido. ¿Qué pasaría con la restricción si aplicáramos ese choque? Antes de hacerlo, reflexiona sobre la pregunta. ¿Tienes respuesta? Veamos cómo te fue.

PASO Cambio Riesgo de Mercado, celda B10, a 6.

La línea presupuestaria gira hacia arriba (en sentido antihorario) alrededor de la intercepción y. Esto le da al inversionista acceso a mayores rendimientos con el mismo riesgo o el mismo rendimiento con menor riesgo. Matemáticamente, también tiene sentido ya que bajamos el denominador en la pendiente, por lo que el término de pendiente aumentó, haciendo que la línea sea más pronunciada.

PASO Proceder a la hoja de Preferencias para ver cómo manejamos el riesgo como un mal.

Nuestra forma funcional habitual de Cobb-Douglas se puede modificar para reflejar un mal con un simple tweak:\[U(YourRisk,YourReturn)=(30-YourRisk)^aYourReturn^b\] El truco inteligente aquí es restar una variable de una constante, que ha sido elegida para ser mayor que los posibles valores de la variable. Al tener una constante, 30, que es un número mayor que el rango relevante para Riesgo (de cero a 20), ya que aumentamos la cantidad elegida de YourRisk,\(30 – YourRisk\) cae. Esto nos da un mal porque la utilidad cae a medida que suRiesgo sube (para\(YourRisk < 30\)). YourReturn es un goodas YourReturn sube, también lo hace la utilidad.

El gráfico muestra tres curvas de indiferencia representativas, inclinadas hacia arriba. El inversionista obtiene igual satisfacción por las combinaciones de riesgo y rendimiento en una sola curva de indiferencia. Si la inversionista asume más riesgo, se le debe dar más retorno para compensar.

PASO El agente es libre de elegir cualquier combinación de riesgo y retorno que esté en la línea presupuestaria. Cambiar B12 a 50.

La Figura 6.2 muestra el resultado. Además de las tres curvas de indiferencia originales con un punto negro, se muestran tres nuevas curvas junto con un punto rojo. El punto negro es la elección inicial de mezcla 75% y produjo Dead Utility de 153.75 y un Dead MRS de aproximadamente 0.6833.

Figura 6.2: El mapa de indiferencia del inversionista,\(a=b=1\).

Fuente: RiskReturn.xls! Preferencias

El punto rojo está vivo en el sentido de que depende del valor de B10. El gráfico muestra la curva de indiferencia que atraviesa el valor de mezcla en B10, junto con una curva de indiferencia y otra por debajo de ella.

Una mezcla de 50% riesgoso es mejor que 75% para este inversionista porque la utilidad subió. El punto rojo se encuentra en una curva de indiferencia más alta. Observe también que el MRS cayó, acercándose a la pendiente de la línea presupuestal. Eso significa que el inversor se está acercando a la solución óptima.

PASO Cambiar B12 a 90.

Ahora lo contrario es cierto. El punto rojo se encuentra en una curva de indiferencia inferior y el MRS está más lejos de la pendiente.

PASO Cambia el exponente en suRetorno en B19 a 4 y haz clic en el botón.

Las curvas de indiferencia son ahora mucho más planas. ¿Qué significa esto?

PASO Cambiar B12 a 50 y 90.

¿Estamos obteniendo resultados diferentes a los de antes? ¿Qué está pasando?

Si\(b > a\), al inversionista le importa más el rendimiento que el riesgo. Las curvas planas de indiferencia (con MRS baja) significan que están dispuestas a aceptar mucho riesgo por un poco más de retorno. Estas preferencias hacen que este inversor encuentre una solución óptima con una combinación de alto riesgo y alto rendimiento.

PASO Cambia B19 a 0.4 y haz clic en el botón. Explora la satisfacción producida por mezclas de 50% y 90%. ¿Qué aprendes?

botón. Explora la satisfacción producida por mezclas de 50% y 90%. ¿Qué aprendes?

Con un b bajo (menor que a), este inversionista está más preocupado por el riesgo. Son conservadoras y su solución óptima estará en un valor de mezcla bajo. De hecho, estas preferencias producen una solución de esquina, con el inversionista poniendo todos los $10,000 en el activo libre de riesgo.

Las preferencias no son correctas ni incorrectas. Si eres joven y ahorras para la jubilación, tiene sentido eso\(a < b\), pero aún así, si a una persona no le gusta el riesgo, eso no es un defecto. Un inversionista agresivo no es en ningún sentido mejor que un inversor conservador. A algunas personas les gusta el riesgo y otras no lo hacen de la misma manera que a algunas personas les gusta el brócoli o el color azul y a otras no.

Las preferencias no están engastadas en piedra. Pueden verse afectados por el medio ambiente. Un corto horizonte de tiempo, como necesitar fondos para la universidad en un año, rotará el mapa de indiferencia, reflejando a un inversionista que es más conservador. De igual manera, los jubilados, por lo general, se vuelven más conservadores y menos dispuestos a aceptar el riesgo.

Con la restricción y las preferencias modeladas, estamos listos para encontrar la solución óptima.

PASO Proceder a la hoja OptimalChoice para ver el método numérico en acción.

La hoja OptimalChoice se abre con una solución ineficiente. El MRS es mayor que la pendiente de la línea presupuestal por lo que la curva de indiferencia corta la línea. El agente debe moverse por la línea, aceptando menos retorno por menor riesgo. Esto aumenta la satisfacción. Pero, ¿qué tan abajo viajar?

PASO Ejecuta Solver para encontrar la respuesta a esta pregunta.

En la solución óptima, el MRS es igual a la pendiente de la línea presupuestaria y el agente se encuentra en la curva de indiferencia más alta alcanzable.

Para este agente (con estas actitudes hacia el riesgo y el retorno) y la compensación de mercado dada entre riesgo y rendimiento (capturada por la ecuación de la restricción presupuestal), la solución óptima se encuentra con una mezcla de alrededor del 39% de los fondos invertidos en el activo de riesgo. Así, el riesgo óptimo a aceptar es\(7 \frac{6}{7}\) y el retorno óptimo es\(7 \frac{3}{4}\).

A través de métodos analíticos, podemos usar este Lagrangean para encontrar YourRisk (\(x_1\)) y YourReturn (\(x_2\)) óptimos.

Intenta hacer este problema y si te quedas atascado, la solución para un problema similar en la hoja de preguntas y respuestas está en la carpeta Respuestas.

Estáticos comparados

Como es habitual, hay una serie de ejercicios de estadística comparativa a considerar y se pueden realizar a través de métodos numéricos o analíticos. Exploremos el efecto de un incremento en sigma, la cantidad de riesgo que el mercado te obliga a asumir a cambio de un mejor desempeño.

PASO En la hoja OptimalChoice, aumente\(\sigma\) de 20 a 25. ¿Qué pasa?

Figura 6.3 y su pantalla muestra una nueva línea presupuestaria roja que ha girado hacia la derecha y hacia abajo.

Figura 6.3: Sigma creciente, Solver aún por ejecutar.

Fuente: RiskReturn.xls! OptimalChoice

La pendiente más plana es mala para el inversionista porque se han reducido las posibilidades de consumo. El mercado dice que para una determinada cantidad de rendimiento, se debe aceptar más riesgo. ¿Cómo responderá el inversionista a este choque?

PASO Ejecuta Solver para averiguarlo.

Verás que el agente elige menos riesgo y menos retorno. ¿Qué elasticidad se está considerando aquí? Hay varios. Existe la elasticidad sigma de YourRisk, la elasticidad sigma de YourReturn y la elasticidad sigma de YourMix.

Por supuesto, estas elasticidades también se pueden computar en un punto, utilizando la derivada. Uno de los ejercicios te pide que hagas exactamente eso.

PASO Pruebe su mano en computar la elasticidad sigma de suRiesgo de\(\sigma = 20\%\) hasta 25%. Consulta tu respuesta en la hoja CSSigma.

Por supuesto, estas elasticidades también se pueden computar en un punto, utilizando la derivada. Uno de los ejercicios te pide que hagas exactamente eso.

Debido a que el cambio en sigma es un cambio en la pendiente de la línea presupuestaria, podemos utilizar el enfoque de descomposición de Slutsky para descomponer el efecto total en efectos de ingresos y sustitución. Este trabajo se deja para ti como ejercicio.

La asignación de activos es un problema de optimización

La Teoría Óptima de Portafolio es otra aplicación de la Teoría del Comportamiento del Consumidor El giro aquí es que una de las opciones, el riesgo, es una mala. El agente no puede ignorar el riesgo. Se ve obligada a aceptar más riesgos para asegurar un mayor retorno.

Los conceptos básicos de la Teoría del Comportamiento del Consumidor siguen siendo fácilmente visibles: una restricción presupuestaria que describe las posibilidades de consumo, preferencias traducidas en un mapa de indiferencia, maximización de la utilidad dada una restricción presupuestal, y MRS equivale a pendiente de línea presupuestaria en la solución óptima.

Quizás lo más importante, una vez que planteamos el problema como una opción, cómo asignar activos entre acciones, bonos y otros instrumentos financieros, estamos firmemente en la tierra de la Economía. Este problema de optimización en particular es diferente de las aplicaciones anteriores en que las personas están muy interesadas en obtener la solución óptima correcta. A menudo hay mucho dinero en juego y los errores pueden resultar costosos (por ejemplo, con una cartera de retiro).

Como economistas, seguimos interesados en la estadística comparada. El cambio de preferencias es una variable de choque importante en esta aplicación. No sacudimos la cabeza ante el inversor conservador que encuentra una solución óptima (dadas las preferencias conservadoras) a un bajo riesgo, bajo punto de retorno.

Ejercicios

- Usa la ecuación que sigue para resolver para yourRisk* (\(x_1\)) y YourReturn* (\(x_2\)) en términos de las variables exógenas. Muestra tu trabajo.

-

Use su solución de forma reducida para encontrar la elasticidad sigma de YourRisk en\(\sigma = 20\%\) (y los valores de las otras variables exógenas desde la posición inicial de la hoja OptimalChoice, haga clic en el

botón si es necesario). Muestra tu trabajo. -

Usa las Herramientas de Dibujo de Word para dibujar una gráfica bien etiquetada que represente el total, los ingresos y los efectos de sustitución de YourRisk. Hacer que el efecto de sustitución sea mayor que un efecto de ingreso contrario.

-

Calcular los efectos totales, ingresos y sustitución para suRiesgo por el cambio en sigma de 20% a 25%. Muestre su trabajo y describa su procedimiento.

Referencias

El epígrafe es de la página 184 (9ª edición) de un libro clásico y excelente sobre finanzas personales y mercado de valores. A Random Walk Down Wall Street de Burton Malkiel fue publicado originalmente en 1973 por W. W. Norton & Company y la 12ª edición salió en 2020. Este no es uno de esos libros tontos con un esquema para vencer al mercado. Malkiel es sobrio y confiable. En la página 26, dice,

Déjame dejar muy claro que este no es un libro para especuladores; no voy a prometerte riquezas de la noche a la mañana. No te estoy prometiendo milagros bursátiles. En efecto, un subtítulo para este libro bien podría haber sido El libro Get Rich Lentamente but Seguramente.

Para un análisis mucho más profundo de las finanzas con un estilo de presentación basado en Excel, consulte Principles of Finance with Excel de Simon Benninga (Nueva York: Oxford University Press, 2017. 3ª edición).