Explicar e ilustrar el modelo de gastos agregados y el concepto de PIB real de equilibrio.

Distinguir entre gastos agregados autónomos e inducidos y explicar por qué un cambio en los gastos autónomos conduce a un cambio multiplicado en el PIB real de equilibrio.

Discutir cómo agregar impuestos, compras gubernamentales y exportaciones netas a un modelo simplificado de gastos agregados afecta el multiplicador y, por lo tanto, el impacto en el PIB real que surge de un cambio inicial en el gasto autónomo.

La función de consumo relaciona el nivel de consumo en un periodo con el nivel de ingresos personales disponibles en ese periodo. En esta sección, incorporamos otros componentes de la demanda agregada: inversión, compras gubernamentales y exportaciones netas. Al hacerlo, desarrollaremos un nuevo modelo de determinación del PIB real de equilibrio, el modelo de gastos agregados. Este modelo relaciona los gastos agregados, que equivalen a la suma de los niveles planificados de consumo, inversión, compras gubernamentales y exportaciones netas a un nivel de precios determinado, con el nivel del PIB real. Veremos que las personas, las empresas y las agencias gubernamentales no siempre gasten lo que habían planeado gastar. Si es así, entonces el PIB real real no será lo mismo que los gastos agregados, y la economía no estará en el nivel de equilibrio del PIB real.

Un propósito de examinar el modelo de gastos agregados es obtener una comprensión más profunda de los “efectos dominó” de un cambio en uno o más componentes de la demanda agregada. Como vimos en el capítulo que introdujo el modelo de demanda agregada y oferta agregada, un cambio en la inversión, las compras gubernamentales o las exportaciones netas conduce a una mayor producción; esto genera ingresos adicionales para los hogares, lo que induce un consumo adicional, lo que lleva a más producción, más ingresos, más consumo, y así sucesivamente. El modelo de gastos agregados proporciona un contexto dentro del cual se puede entender mejor esta serie de efectos dominó. Una segunda razón para introducir el modelo es que podemos utilizarlo para derivar la curva de demanda agregada para el modelo de demanda agregada y oferta agregada.

Para ver cómo funciona el modelo de gastos agregados, comenzamos con un modelo muy simplificado en el que no hay ni un sector gubernamental ni un sector extranjero. Luego utilizamos los hallazgos basados en este modelo simplificado para construir un modelo más realista. Las ecuaciones para la economía simplificada son más fáciles de trabajar, y podemos aplicar fácilmente las conclusiones alcanzadas al analizar una economía simplificada para sacar conclusiones sobre una economía más realista.

El Modelo de Gastos Agregados: Una Vista Simplificada

Para desarrollar un modelo simple, asumimos que solo hay dos componentes de los gastos agregados: consumo e inversión. En el capítulo sobre la medición de la producción y el ingreso totales, aprendimos que el producto interno bruto real y el ingreso interno bruto real son lo mismo. Sin gobierno ni sector extranjero, el ingreso interno bruto en esta economía y el ingreso personal disponible serían casi los mismos. Para simplificar aún más, asumiremos que la depreciación y las ganancias corporativas no distribuidas (ganancias retenidas) son cero. Así, para este ejemplo, asumimos que el ingreso personal disponible y el PIB real son idénticos.

Por último, también asumiremos que el único componente de los gastos agregados que puede no estar en el nivel previsto es la inversión. Las empresas determinan un nivel de inversión que pretenden realizar en cada periodo. El nivel de las empresas de inversión que pretenden realizar en un periodo se denomina inversión planificada. Alguna inversión no está planificada. Supongamos, por ejemplo, que las empresas producen y esperan vender más bienes durante un periodo de los que realmente venden. Los bienes no vendidos se sumarán a los inventarios de las empresas, y así se contabilizarán como parte de la inversión. La inversión no planificada es inversión durante un periodo que las empresas no pretendían realizar. También es posible que las firmas vendan más de lo que esperaban. En este caso, los inventarios caerán por debajo de lo que esperaban las empresas, en cuyo caso, la inversión no planificada sería negativa. La inversión durante un periodo equivale a la suma de la inversión planificada (IP) y la inversión no planificada (IU).

Ecuación 28.6

Encontraremos que la inversión planificada y no planificada juega un papel clave en el modelo de gastos agregados.

Gastos Agregados Autónomos e Inducidos

Los economistas distinguen dos tipos de gastos. Los gastos que no varían con el nivel del PIB real se denominan gastos agregados autónomos. En nuestro ejemplo, asumimos que los gastos de inversión planeados son autónomos. Los gastos que varían con el PIB real se denominan gastos agregados inducidos. El gasto de consumo que sube con el PIB real es un ejemplo de un gasto agregado inducido. La figura 28.6 ilustra la diferencia entre los gastos agregados autónomos e inducidos. Con el PIB real en el eje horizontal y los gastos agregados en el eje vertical, los gastos agregados autónomos se muestran como una línea horizontal en el Panel (a). Una curva que muestra gastos agregados inducidos tiene una pendiente mayor a cero; el valor de un gasto agregado inducido cambia con cambios en el PIB real. El panel b) muestra los gastos agregados inducidos que están relacionados positivamente con el PIB real.

Figura 28.6 Gastos Agregados Autónomos e Inducidos Los gastos agregados autónomos no varían con el nivel del PIB real; los gastos agregados inducidos sí. Los gastos agregados autónomos se muestran por la línea horizontal en el Panel (a). Los gastos agregados inducidos varían con el PIB real, como en el Panel b).

Consumo Autónomo e Inducido

El concepto de propensión marginal al consumo sugiere que el consumo contiene gastos agregados inducidos; un incremento en el PIB real eleva el consumo. Pero el consumo también contiene un componente autónomo. El nivel de consumo en la intersección de la función de consumo y el eje vertical es considerado como consumo autónomo; este nivel de gasto ocurriría independientemente del nivel del PIB real.

Consideremos la función de consumo que utilizamos para derivar el horario y la curva ilustrados en la Figura 28.2:

Podemos omitir el subíndice sobre el ingreso personal disponible debido a las simplificaciones que hemos hecho en esta sección, y el símbolo Y puede considerarse que representa tanto el ingreso personal disponible como el PIB. Debido a que suponemos que el nivel de precios en el modelo de gastos agregados es constante, el PIB es igual al PIB real. En todos los niveles del PIB real, el consumo incluye 300 mil millones de dólares en gastos agregados autónomos. También contendrá gastos “inducidos” por el nivel del PIB real. A un nivel de PIB real de 2.000 millones de dólares, por ejemplo, el consumo equivale a 1.900 mil millones de dólares: 300 mil millones de dólares en gastos agregados autónomos y 1.600 millones de dólares en consumo inducido por el nivel de 2.000 millones de dólares del PIB real.

La Figura 28.7 ilustra estos dos componentes del consumo. El consumo autónomo, Ca, que siempre es de 300 mil millones de dólares, se muestra en el Panel (a); su ecuación es

Ecuación 28.7

El consumo inducido Ci se muestra en el Panel (b); su ecuación es

Ecuación 28.8

La función de consumo viene dada por la suma de la Figura 28.7. Es lo mismo que la ecuación C = $300 mil millones + 0.8 Yd, ya que en este sencillo ejemplo, Ye Yd son iguales.

Figura 28.7 Consumo Autónomo e Inducido El consumo tiene un componente autónomo y un componente inducido. En el Panel (a), el consumo autónomo C a equivale a 300 mil millones de dólares en todos los niveles del PIB real. El panel (b) muestra el consumo inducido Ci. El consumo total C se muestra en el Panel (c).

Trazado de la curva de gastos agregados

En esta economía simplificada, la inversión es el único otro componente de los gastos agregados. Supondremos que la inversión es autónoma y que las empresas planean invertir mil 100 millones de dólares anuales.

Ecuación 28.9

El nivel de inversión planificada no se ve afectado por el nivel del PIB real.

Los gastos agregados equivalen a la suma del consumo C y la inversión planeada IP. La función de gastos agregados es la relación de los gastos agregados con el valor del PIB real. Se puede representar con una ecuación, como una tabla, o como una curva.

Comenzamos con la definición de gastos agregados AE cuando no hay gobierno o sector extranjero:

Ecuación 28.10

Sustituyendo la información de arriba sobre consumo y rendimientos de inversión planificados (a lo largo de esta discusión todos los valores están en miles de millones de dólares del año base)

o

Ecuación 28.11

La ecuación 28.11 es la representación algebraica de la función de gastos agregados. Utilizaremos esta ecuación para determinar el nivel de equilibrio del PIB real en el modelo de gastos agregados. Es importante tener en cuenta que los gastos agregados miden el gasto total planificado en cada nivel del PIB real (para cualquier nivel de precios dado). El PIB real es la producción total. Los gastos agregados y el PIB real no necesitan ser iguales, y de hecho no serán iguales salvo cuando la economía esté operando en su nivel de equilibrio, como veremos en el siguiente apartado.

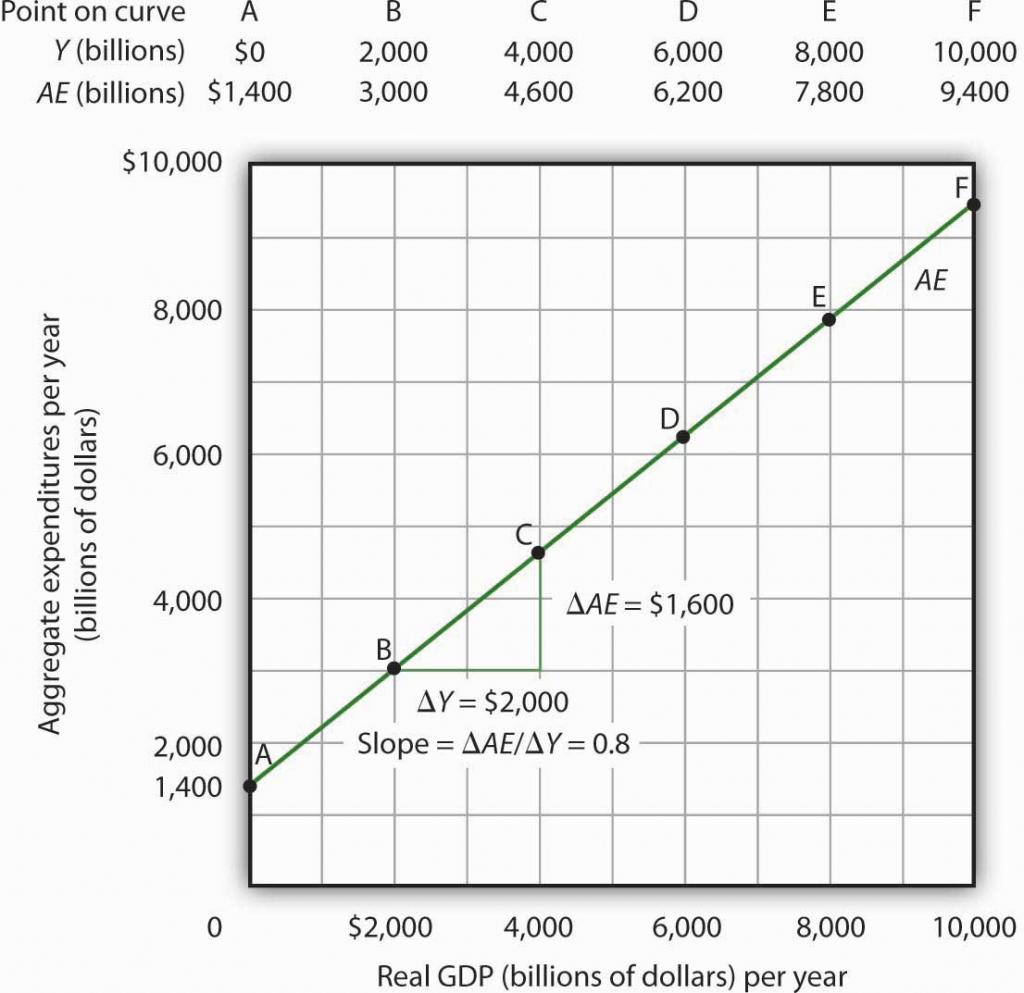

En la Ecuación 28.11, el componente autónomo de los gastos agregados es de $1,400 mil millones, y el componente inducido es 0.8 Y. Vamos a trazar esta función de gastos agregados. Para ello, seleccionamos arbitrariamente varios niveles de PIB real y luego usamos la Ecuación 28.10 para calcular los gastos agregados en cada nivel. A un nivel de PIB real de 6.000 millones de dólares, por ejemplo, los gastos agregados equivalen a 6.200 mil millones de dólares:

El cuadro de la Figura 28.8 muestra los valores de los gastos agregados en diversos niveles del PIB real. Con base en estos valores, trazamos la curva de gastos agregados. Para obtener cada valor para gastos agregados, simplemente insertamos el valor correspondiente para el PIB real en la Ecuación 28.11. El valor al que la curva de gastos agregados se cruza con el eje vertical corresponde al nivel de los gastos agregados autónomos. En nuestro ejemplo, los gastos agregados autónomos equivalen a 1.400 mil millones de dólares. Esa cifra incluye 1.100 mil millones de dólares en inversión planificada, que se supone es autónoma, y 300 mil millones de dólares en gasto de consumo autónomo.

Figura 28.8 Trazando la Curva de Gastos Agregados Los valores de los gastos agregados AE se calculan insertando valores para el PIB real en la Ecuación 28.10; estos se dan en el cronograma de gastos agregados. El punto en el que la curva de gastos agregados se cruza con el eje vertical es el valor de los gastos agregados autónomos, aquí $1,400 mil millones. La pendiente de esta curva de gastos agregados es de 0.8.

La pendiente de la curva de gastos agregados

La pendiente de la curva de gastos agregados, dada por el cambio en los gastos agregados dividido por el cambio en el PIB real entre dos puntos cualesquiera, mide los gastos adicionales inducidos por incrementos en el PIB real. La pendiente para la curva de gastos agregados en la Figura 28.8 se muestra para los puntos B y C: es 0.8.

En la Figura 28.8, la pendiente de la curva de gastos agregados es igual a la propensión marginal al consumo. Esto porque hemos asumido que el único otro gasto, la inversión planificada, es autónomo y que el PIB real y el ingreso personal disponible son idénticos. Por lo tanto, los cambios en el PIB real afectan únicamente al consumo en esta economía simplificada.

Equilibrio en el Modelo de Gastos Agregados

El PIB real es una medida de la producción total de las empresas. Los gastos agregados equivalen al gasto total planificado en ese producto. El equilibrio en el modelo ocurre donde los gastos agregados en algún periodo equivalen al PIB real en ese periodo. Una forma de pensar sobre el equilibrio es reconocer que las empresas, salvo algún inventario que planean mantener, producen bienes y servicios con la intención de venderlos. Los gastos agregados consisten en lo que las personas, las empresas y las agencias gubernamentales planean gastar. Si la economía está en su equilibrio PIB real, entonces las empresas están vendiendo lo que planean vender (es decir, no hay cambios no planificados en los inventarios).

La Figura 28.9 ilustra el concepto de equilibrio en el modelo de gastos agregados. Una línea de 45 grados conecta todos los puntos en los que los valores en los dos ejes, que representan los gastos agregados y el PIB real, son iguales. El equilibrio debe ocurrir en algún punto a lo largo de esta línea de 45 grados. El punto en el que la curva de gastos agregados cruza la línea de 45 grados es el PIB real de equilibrio, aquí logrado con un PIB real de 7.000 millones de dólares.

Figura 28.9 Determinación del Equilibrio en el Modelo de Gastos Agregados La línea de 45 grados muestra todos los puntos en los que los gastos agregados AE equivalen al PIB real, como se requiere para el equilibrio. La solución de equilibrio ocurre donde la curva AE cruza la línea de 45 grados, con un PIB real de $7,000 mil millones.

La ecuación 28.11 nos dice que con un PIB real de 7.000 millones de dólares, la suma del consumo y la inversión planificada es de 7.000 mil millones, precisamente el nivel de producción que producen las empresas. En ese nivel de producción, las firmas venden lo que planeaban vender y mantienen inventarios que planeaban mantener. Un PIB real de 7.000 millones de dólares representa el equilibrio en el sentido de que genera un nivel igual de gastos agregados.

Si las empresas produjeran un PIB real superior a 7.000 millones de dólares anuales, los gastos agregados quedarían por debajo del PIB real. A un nivel de PIB real de 9.000 millones de dólares anuales, por ejemplo, los gastos agregados equivalen a 8.600 mil millones de dólares. Las empresas se quedarían con bienes por valor de 400 mil millones de dólares que pretendían vender pero que no lo hicieron. Su nivel real de inversión sería 400 mil millones de dólares mayor que su nivel de inversión previsto. Con esos bienes no vendidos a la mano (es decir, con un aumento no planificado en los inventarios), las empresas probablemente reducirían su producción, moviendo a la economía hacia su PIB de equilibrio de 7.000 mil millones de dólares. Si las empresas produjeran 5.000 mil millones de dólares, los gastos agregados serían de 5.400 mil millones de dólares. Los consumidores y las empresas demandarían más de lo producido; las firmas responderían reduciendo sus inventarios por debajo del nivel planificado (es decir, habría una disminución no planificada de los inventarios) e incrementando su producción en periodos posteriores, moviendo nuevamente a la economía hacia su PIB real de equilibrio de $7,000 mil millones. La Figura 28.10 muestra los posibles niveles de PIB real en la economía para la función de gastos agregados ilustrada en la Figura 28.9. Muestra el nivel de gasto agregado en diversos niveles del PIB real y la dirección en la que cambiará el PIB real siempre que AE no sea igual al PIB real. En cualquier nivel del PIB real que no sea el nivel de equilibrio, hay inversión no planificada.

Figura 28.10 Ajuste al Equilibrio PIB real Cada nivel del PIB real dará como resultado una cantidad particular de gastos agregados. Si los gastos agregados son menores que el nivel del PIB real, las empresas reducirán su producción y el PIB real caerá. Si los gastos agregados superan el PIB real, entonces las empresas aumentarán su producción y el PIB real aumentará. Si los gastos agregados son iguales al PIB real, entonces las empresas dejarán su producción sin cambios; hemos logrado el equilibrio en el modelo de gastos agregados. En equilibrio, no hay inversión no planificada. Aquí, eso ocurre con un PIB real de 7.000 millones de dólares.

Cambios en los Gastos Agregados: El Multiplicador

En el modelo de gastos agregados, el equilibrio se encuentra en el nivel del PIB real en el que la curva de gastos agregados cruza la línea de 45 grados. De ello se deduce que un cambio en la curva cambiará el equilibrio del PIB real. Aquí examinaremos la magnitud de tales cambios.

La Figura 28.11 comienza con la curva de gastos agregados que se muestra en la Figura 28.9. Ahora supongamos que la inversión planificada aumenta del valor original de 1.100 mil millones de dólares a un nuevo valor de 1.400 mil millones, un aumento de 300 mil millones de dólares. Este incremento en la inversión planificada desplaza la curva de gastos agregados hacia arriba en $300 mil millones, todas las demás cosas sin cambios. Observe, sin embargo, que la nueva curva de gastos agregados se cruza con la línea de 45 grados con un PIB real de $8,500 mil millones. El incremento de 300 mil millones de dólares en la inversión planificada ha producido un incremento del PIB real de equilibrio de 1.500 millones de dólares.

Figura 28.11 Un cambio en los gastos agregados autónomos Cambios Equilibrio PIB real Un incremento de 300 mil millones de dólares en la inversión planificada eleva la curva de gastos agregados en 300 mil millones de dólares. El incremento de 300 mil millones de dólares en la inversión planificada da como resultado un incremento del PIB real de equilibrio de 1.500 millones de dólares

¿Cómo podría un incremento en los gastos agregados de 300 mil millones de dólares producir un incremento en el PIB real de equilibrio de 1.500 millones de dólares? La respuesta está en el funcionamiento del multiplicador. Debido a que las firmas han incrementado su demanda de bienes de inversión (es decir, de capital) en 300 mil millones de dólares, las firmas que producen esos bienes tendrán 300 mil millones de dólares en pedidos adicionales. Ellos producirán 300 mil millones de dólares en PIB real adicional y, dada nuestra suposición simplificadora, 300 mil millones de dólares en ingresos personales adicionales disponibles. Pero en esta economía, cada dólar del PIB real adicional induce $0.80 en consumo adicional. El incremento de $300 mil millones en los gastos agregados autónomos induce inicialmente $240 mil millones (= 0.8 × $300 mil millones) en consumo adicional.

Los 240 mil millones de dólares en consumo adicional impulsan la producción, creando otros 240 mil millones de dólares en PIB real. Pero esa segunda ronda de incremento del PIB real induce 192 mil millones de dólares (= 0.8 × 240 dólares) en consumo adicional, creando aún más producción, aún más ingresos, y aún más consumo. Eventualmente (después de muchas rondas adicionales de aumentos en el consumo inducido), el aumento de 300 mil millones de dólares en los gastos agregados dará como resultado un aumento de 1.500 millones de dólares en el PIB real de equilibrio. El Cuadro 28.1 “El Efecto Multiplicado de un Aumento en los Gastos Agregados Autónomos” muestra el efecto multiplicado de un incremento de 300 mil millones de dólares en los gastos agregados autónomos, asumiendo que cada $1 del PIB real adicional induce $0.80 en consumo adicional.

Cuadro 28.1 El efecto multiplicado de un incremento en los gastos agregados autónomos

Ronda de gasto

Incremento del PIB real (miles de millones de dólares)

1

$300

2

240

3

192

4

154

5

123

6

98

7

79

8

63

9

50

10

40

11

32

12

26

Rondas subsiguientes

+103

Incremento total del PIB real

$1,500

El tamaño de las rondas adicionales de gasto se basa en la pendiente de la función de gastos agregados, que en este ejemplo es simplemente la propensión marginal al consumo. Si la pendiente hubiera sido más plana (si la propensión marginal al consumo fuera menor), las rondas adicionales de gasto habrían sido menores. Una pendiente más pronunciada significaría que las rondas adicionales de gasto habrían sido mayores.

Este proceso también podría funcionar a la inversa. Es decir, una disminución de la inversión planificada llevaría a una disminución multiplicada del PIB real. Una reducción en la inversión planificada reduciría los ingresos de algunos hogares. Reducirían su consumo por el MPC multiplicando la reducción en sus ingresos. Eso, a su vez, reduciría los ingresos para los hogares que habrían recibido el gasto por parte del primer grupo de hogares. El proceso continúa, multiplicando así el impacto de la reducción de gastos agregados resultante de la reducción de la inversión planificada.

Computación del Multiplicador

El multiplicador es el número por el cual multiplicamos un cambio inicial en la demanda agregada para obtener el monto total del cambio en la curva de demanda agregada. Debido a que el multiplicador muestra la cantidad por la cual la curva de demanda agregada cambia a un nivel de precio determinado, y el modelo de gastos agregados asume un nivel de precios determinado, podemos usar el modelo de gastos agregados para derivar el multiplicador explícitamente.

Que Yeq sea el nivel de equilibrio del PIB real en el modelo de gastos agregados y que A sean gastos agregados autónomos. Entonces el multiplicador es

Ecuación 28.12

En el ejemplo que acabamos de discutir, un cambio en los gastos agregados autónomos de 300 mil millones de dólares produjo un cambio en el PIB real de equilibrio de 1.500 millones de dólares. El valor del multiplicador es, por lo tanto, $1,500/ $300 = 5.

El efecto multiplicador funciona porque un cambio en los gastos agregados autónomos provoca un cambio en el PIB real y en el ingreso personal disponible, induciendo un cambio adicional en el nivel de gastos agregados, lo que crea aún más PIB y, por lo tanto, un nivel aún mayor de gastos agregados. El grado en que un determinado cambio en el PIB real induce un cambio en los gastos agregados se da en esta economía simplificada por la propensión marginal al consumo, que, en este caso, es la pendiente de la curva de gastos agregados. La pendiente de la curva de gastos agregados se vincula así con el tamaño del multiplicador. Pasamos ahora a una investigación sobre la relación entre la propensión marginal al consumo y el multiplicador.

La propensión marginal al consumo y el multiplicador

Podemos calcular el multiplicador para esta economía simplificada a partir de la propensión marginal al consumo. Sabemos que el monto por el cual el PIB real de equilibrio cambiará como resultado de un cambio en los gastos agregados consta de dos partes: el cambio en los gastos agregados autónomos en sí, Δ, y el cambio inducido en el gasto. Este cambio inducido equivale a la propensión marginal a consumir veces el cambio en el PIB real de equilibrio, Δ Yeq. Por lo tanto

Ecuación 28.13

Restar el término MPC Δ Yeq de ambos lados de la ecuación:

Factorizar el término δ Yeq a la izquierda:

Finalmente, resuelva para el multiplicador ΔYEq/δ dividiendo ambos lados de la ecuación anterior por Δ A y dividiendo ambos lados por (1 − MPC). Obtenemos lo siguiente:

Ecuación 28.14

Así calculamos el multiplicador tomando 1 menos la propensión marginal al consumo, luego dividiendo el resultado en 1. En nuestro ejemplo, la propensión marginal al consumo es 0.8; el multiplicador es 5, como ya hemos visto [multiplicador = 1/ (1 − MPC) = 1/ (1 − 0.8) = 1/0.2 = 5]. Dado que la suma de la propensión marginal al consumo y la propensión marginal a ahorrar es 1, el denominador del lado derecho de la Ecuación 28.13 es equivalente al MPS, y el multiplicador también podría expresarse como 1/ MPS.

Ecuación 28.15

Podemos reorganizar términos en la Ecuación 28.14 para usar el multiplicador para calcular el impacto de un cambio en los gastos agregados autónomos. Simplemente multiplicamos ambos lados de la ecuación por para obtener lo siguiente:

Ecuación 28.16

El cambio en el nivel de equilibrio de ingresos en el modelo de gastos agregados (recuerde que el modelo asume un nivel de precio constante) equivale al cambio en los gastos agregados autónomos por el multiplicador. Así, cuanto mayor sea el multiplicador, mayor será el impacto en los ingresos de un cambio en los gastos agregados autónomos.

El modelo de gastos agregados en una economía más realista

Cuatro conclusiones surgen de nuestra aplicación del modelo de gastos agregados a la economía simplificada presentada hasta el momento. Estas conclusiones se pueden aplicar a una visión más realista de la economía.

La función de gastos agregados relaciona los gastos agregados con el PIB real. La intersección de la curva de gastos agregados muestra el nivel de gastos agregados autónomos. La pendiente de la curva de gastos agregados muestra cuánto incrementos en el PIB real inducen gastos agregados adicionales.

El PIB real de equilibrio ocurre donde los gastos agregados son iguales al PIB real.

Un cambio en los gastos agregados autónomos cambia el PIB real de equilibrio por un múltiplo del cambio en los gastos agregados autónomos.

El tamaño del multiplicador depende de la pendiente de la curva de gastos agregados. Cuanto más pronunciada sea la curva de gastos agregados, mayor será el multiplicador; cuanto más plana sea la curva de gastos agregados, menor será el multiplicador.

Estos cuatro puntos aún se mantienen, ya que sumamos los otros dos componentes de los gastos agregados, las compras gubernamentales y las exportaciones netas, y reconocemos que el gobierno no solo gasta sino que también recauda impuestos. Analizamos primero el efecto de agregar impuestos al modelo de gastos agregados y luego al efecto de agregar compras gubernamentales y exportaciones netas.

Impuestos y la Función de Gasto Agregado

Supongamos que la única diferencia entre el PIB real y el ingreso personal disponible son los impuestos sobre la renta personal. Veamos qué sucede con la pendiente de la función de gastos agregados.

Como antes, suponemos que la propensión marginal al consumo es de 0.8, pero ahora agregamos el supuesto de que los impuestos sobre la renta toman ¼ del PIB real. Esto significa que por cada $1 adicional del PIB real, el ingreso personal disponible aumenta en $0.75 y, a su vez, el consumo aumenta en $0.60 (= 0.8 × $0.75). En el modelo simplificado en el que el ingreso personal disponible y el PIB real eran los mismos, un dólar adicional del PIB real elevó el consumo en $0.80. La pendiente de la curva de gastos agregados fue de 0.8, la propensión marginal al consumo. Ahora, como resultado de los impuestos, la curva de gastos agregados será más plana que la que se muestra en la Figura 28.8 y la Figura 28.10. En este ejemplo, la pendiente será de 0.6; un dólar adicional del PIB real incrementará el consumo en $0.60.

Otras cosas igual, el multiplicador será menor de lo que era en la economía simplificada en la que el ingreso personal disponible y el PIB real eran idénticos. La cuña entre el ingreso personal disponible y el PIB real creado por los impuestos significa que las rondas adicionales de gasto inducidas por un cambio en los gastos agregados autónomos serán menores que si no hubiera impuestos. De ahí que el efecto multiplicado de cualquier cambio en los gastos agregados autónomos sea menor.

La adición de compras gubernamentales y exportaciones netas

Supongamos que las compras gubernamentales y las exportaciones netas son autónomas. Si es así, ingresan a la función de gastos agregados de la misma manera que lo hizo la inversión. En comparación con el modelo simplificado de gastos agregados, la curva de gastos agregados se desplaza hacia arriba por el monto de compras gubernamentales y exportaciones netas 1.

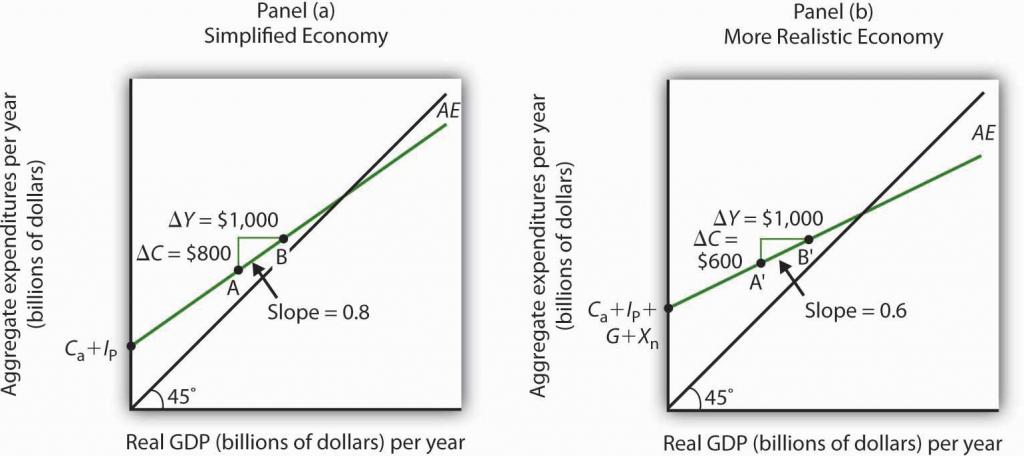

La Figura 28.12 muestra la diferencia entre el modelo de gastos agregados de la economía simplificada en la Figura 28.9 y una visión más realista de la economía. El panel (a) muestra una curva AE para una economía con solo gastos de consumo e inversión. En el Panel (b), la curva AE incluye los cuatro componentes de los gastos agregados.

Figura 28.12 La Función de Gastos Agregados: Comparación de una Economía Simplificada y una Economía Más Realista Panel (a) muestra una curva de gastos agregados para una visión simplificada de la economía; el Panel (b) muestra una curva de gastos agregados para un modelo más realista. La curva AE en el Panel (b) tiene una intercepción mayor que la curva AE en el Panel (a) debido a los componentes adicionales de los gastos agregados autónomos en una visión más realista de la economía. La pendiente de la curva AE en el Panel (b) es más plana que la pendiente de la curva AE en el Panel (a). En una economía simplificada, la pendiente de la curva AE es la propensión marginal al consumo (MPC). En una visión más realista de la economía, es menor que el MPC por la diferencia entre el PIB real y el ingreso personal disponible.

Hay dos diferencias principales entre las curvas de gastos agregados que se muestran en los dos paneles. Observe primero que la intersección de la curva AE en el Panel (b) es mayor que la de la curva AE en el Panel (a). La razón es que, además de la parte autónoma del consumo y la inversión planificada, existen otros dos componentes de los gastos agregados —compras gubernamentales y exportaciones netas— que también hemos asumido son autónomos. Así, la intersección de la curva de gastos agregados en el Panel (b) es la suma de los cuatro componentes de gastos agregados autónomos: consumo (Ca), inversión planificada (IP), compras gubernamentales (G) y exportaciones netas (Xn). En el Panel (a), la intercepción incluye sólo los dos primeros componentes.

Segundo, observe que la pendiente de la curva de gastos agregados es más plana para la economía más realista en el Panel (b) que para la economía simplificada en el Panel (a). Esto se puede ver comparando la pendiente de la curva de gastos agregados entre los puntos A y B del Panel (a) con la pendiente de la curva de gastos agregados entre los puntos A′ y B′ en el Panel (b). Entre ambos conjuntos de puntos, el PIB real cambia por la misma cantidad, mil millones de dólares. En el Panel (a), el consumo aumenta en 800 mil millones de dólares, mientras que en el Panel (b) el consumo se eleva sólo en 600 mil millones de dólares. Esta diferencia se da porque, en la visión más realista de la economía, los hogares tienen sólo una fracción del PIB real disponible como ingreso personal disponible. De esta manera, para un cambio dado en el PIB real, el consumo aumenta en menor cantidad.

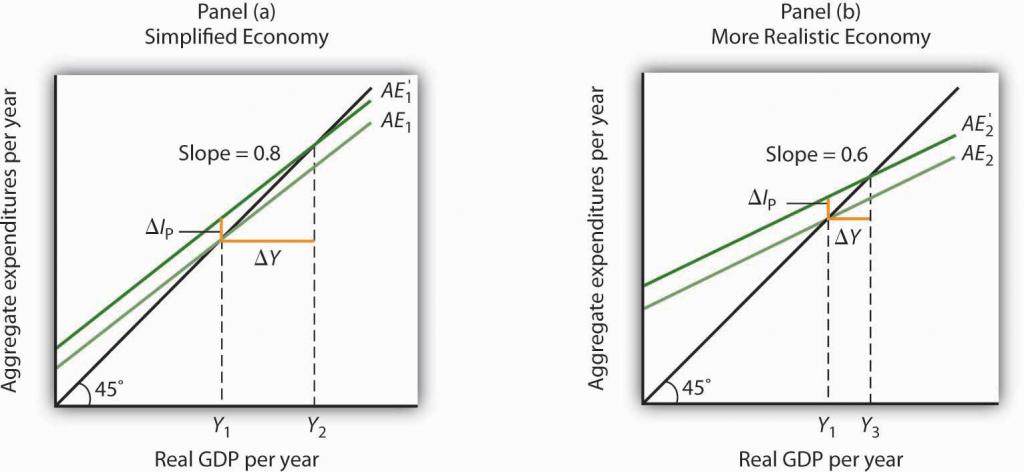

Examinemos qué sucede con el PIB real de equilibrio en cada caso si hay un cambio en los gastos agregados autónomos, como un incremento en la inversión planificada, como se muestra en la Figura 28.13. En ambos paneles, el nivel inicial de PIB real de equilibrio es el mismo, Y1. El PIB real de equilibrio ocurre donde la curva de gastos agregados dada se cruza con la línea de 45 grados. La curva de gastos agregados se desplaza hacia arriba en la misma cantidad—δ A es la misma en ambos paneles. El nuevo nivel de PIB real de equilibrio ocurre donde la nueva curva AE cruza la línea de 45 grados. En el Panel (a), vemos que el nuevo nivel de equilibrio del PIB real se eleva a Y2, pero en el Panel (b) sólo se eleva a Y3. Dado que el mismo cambio en los gastos agregados autónomos condujo a un mayor incremento del PIB real de equilibrio en el Panel (a) que en el Panel (b), el multiplicador para el modelo más realista de la economía debe ser menor. El multiplicador es menor, por supuesto, porque la pendiente de la curva de gastos agregados es más plana.

Figura 28.13 Un cambio en los gastos agregados autónomos: comparación de una economía simplificada y una economía más realista En los paneles (a) y (b), el PIB real de equilibrio es inicialmente Y1. Entonces los gastos agregados autónomos suben en la misma cantidad, Δ IP. En el Panel (a), el desplazamiento al alza en la curva AE conduce a un nuevo nivel de equilibrio del PIB real de Y2; en el Panel (b) el PIB real de equilibrio se eleva a Y3. Debido a que el PIB real de equilibrio aumenta más en el Panel (a) que en el Panel (b), el multiplicador en la economía simplificada es mayor que en la más realista.

Claves para llevar

El modelo de gastos agregados relaciona los gastos agregados con el PIB real. El equilibrio en el modelo ocurre donde los gastos agregados equivalen al PIB real y se encuentra gráficamente en la intersección de la curva de gastos agregados y la línea de 45 grados.

Los economistas distinguen entre gastos agregados autónomos e inducidos. Los primeros no varían con el PIB; los segundos sí.

El equilibrio en el modelo de gastos agregados implica que la inversión no intencional es igual a cero.

Un cambio en los gastos agregados autónomos conduce a un cambio en el PIB real de equilibrio, que es un múltiplo del cambio en los gastos agregados autónomos.

El tamaño del multiplicador depende de la pendiente de la curva de gastos agregados. En general, cuanto más pronunciada es la curva de gastos agregados, mayor es el multiplicador. Cuanto más plana sea la curva de gastos agregados, menor será el multiplicador.

Los impuestos sobre la renta tienden a aplanar la curva de gastos agregados.

¡Pruébalo!

Supongamos que se le dan los siguientes datos para una economía. Todos los datos están en miles de millones de dólares. Y es PIB real real, y C, IP, G y Xn son los componentes de consumo, inversión planificada, compras gubernamentales y exportaciones netas de los gastos agregados, respectivamente.

Y

C

I p

G

X n

$0

$800

$1,000

$1,400

−$200

2,500

2,300

1,000

1,400

−200

5,000

3,800

1,000

1,400

−200

7,500

5,300

1,000

1,400

−200

10,000

6,800

1,000

1,400

−200

Trazar la curva de gastos agregados correspondiente y dibujar en la línea de 45 grados.

¿Cuál es la intercepción de la curva AE? ¿Cuál es su pendiente?

Determinar el nivel de equilibrio del PIB real.

Ahora supongamos que las exportaciones netas caen mil millones de dólares y que este es el único cambio en los gastos agregados autónomos. Trazar la nueva curva de gastos agregados. ¿Cuál es el nuevo nivel de equilibrio del PIB real?

¿Cuál es el valor del multiplicador?

Caso en punto: La política fiscal en la administración Kennedy

Era la primera vez que se proponía una política fiscal expansiva. La economía se había deslizado en una recesión en 1960. El candidato presidencial John Kennedy recibió propuestas de varios economistas ese año para un recorte de impuestos destinado a estimular la economía. Como candidato, no estaba convencido. Pero, como presidente propuso el recorte de impuestos en 1962. Su principal asesor económico, Walter Heller, defendió la idea del recorte fiscal ante el Congreso e introdujo lo que políticamente era un concepto novedoso: el multiplicador.

En testimonio ante el Subcomité Senatorial de Empleo y Mano de Obra, el señor Heller predijo que un recorte de $10 mil millones en los impuestos sobre la renta de las personas físicas impulsaría el consumo “en más de 9.000 millones de

Para evaluar el impacto final del recorte fiscal, el señor Heller aplicó el modelo de gastos agregados. Redondeó el aumento del consumo a 9 mil millones de dólares y explicó,

“Esto está lejos del final del asunto. La mayor producción de bienes de consumo para cubrir este gasto extra significaría empleo extra, mayores nóminas, mayores ganancias y mayores ingresos agrícolas y profesionales y de servicios. Este poder adquisitivo agregado generaría aún más aumentos en el gasto y los ingresos.... El aumento inicial de 9 mil millones de dólares, más este gasto extra de consumo y producción extra de bienes de consumo, agregaría más de 18 mil millones de dólares a nuestro PIB anual”.

Podemos resumir este proceso continuo diciendo que se ha aplicado un “multiplicador” de aproximadamente 2 al incremento directo del gasto de consumo.

El señor Heller también predijo que los recortes propuestos en las tasas del impuesto sobre la renta de las sociedades aumentarían la inversión en unos 6 mil millones El cambio total en los gastos agregados autónomos sería así de 15 mil millones de dólares: 9 mil millones de dólares en consumo y 6 mil millones de dólares en inversión. Predijo que el incremento total del PIB de equilibrio sería de 30 mil millones de dólares, la cantidad que el Consejo de Asesores Económicos había estimado sería necesaria para alcanzar el pleno empleo.

Al final, el recorte de impuestos no se aprobó hasta 1964, después del asesinato del presidente Kennedy en 1963. Si bien el Consejo de Asesores Económicos concluyó que el recorte fiscal había funcionado como se anunciaba, se produjo mucho después de que la economía se hubiera recuperado y tendió a empujar a la economía a una brecha inflacionaria. Como veremos en capítulos posteriores, el recorte de impuestos ayudó a empujar a la economía a un periodo de inflación creciente.

Fuente: Informe Económico del Presidente 1964 (Washington, DC: Oficina de Imprenta del Gobierno de Estados Unidos, 1964), 172—73.

Respuestas para probarlo! Problemas

La curva de gastos agregados se grafica en el gráfico adjunto como AE1.

La intercepción de la curva AE1 es de $3,000. Es el monto de los gastos agregados (C + IP + G + Xn) cuando el PIB real es cero. La pendiente de la curva AE1 es 0.6. Se puede encontrar determinando el monto de los gastos agregados para dos niveles cualesquiera del PIB real y luego dividiendo el cambio en los gastos agregados por el cambio en el PIB real a lo largo del intervalo. Por ejemplo, entre el PIB real de $2,500 y $5,000, los gastos agregados van de $4,500 a $6,000. Por lo tanto,

El nivel de equilibrio del PIB real es de $7,500. Se puede encontrar determinando la intersección de AE1 y la línea de 45 grados. A Y = $7,500, AE1 = $5,300 + 1,000 + 1,400 − 200 = $7,500.

Una reducción de las exportaciones netas de $1,000 desplaza la curva de gastos agregados hacia abajo en $1,000 a AE2. El PIB real de equilibrio cae de $7,500 a $5,000. La nueva curva de gastos agregados, AE2, cruza la línea de 45 grados con un PIB real de $5,000.

El multiplicador es 2.5 [= (−$2,500)/(−$1,000)].

Figura 28.15

1 Una visión aún más realista de la economía podría suponer que se inducen las importaciones, ya que a medida que suba el PIB real de un país comprará más bienes y servicios, algunos de los cuales serán importaciones. En ese caso, la pendiente de la curva de gastos agregados cambiaría.

, y el cambio inducido en el gasto. Este cambio inducido equivale a la propensión marginal a consumir veces el cambio en el PIB real de equilibrio, Δ Y eq. Por lo tanto

, y el cambio inducido en el gasto. Este cambio inducido equivale a la propensión marginal a consumir veces el cambio en el PIB real de equilibrio, Δ Y eq. Por lo tanto