4.1: Curvas de Costo Promedio

- Page ID

- 137700

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

En el capítulo 2 “Medidas y relaciones clave”, citamos el costo promedio como una medida clave del desempeño en la producción de un bien o servicio. El costo promedio refleja el costo por unidad. Una parte del costo promedio es la cantidad de costos variables que se pueden asignar a la unidad de producción. La otra porción es la asignación de costos fijos (específicamente aquellos costos fijos que no se hunden), repartidas a cada unidad de producción.

El costo promedio generalmente varía en función del volumen de producción por periodo. Dado que los costos fijos no aumentan con la cantidad producida, al menos en el corto plazo donde las capacidades de producción están relativamente establecidas, la porción del costo promedio atribuible al costo fijo es muy alta para un volumen de producción pequeño pero disminuye rápidamente y luego se nivela a medida que aumenta el volumen.

La porción del costo promedio relacionada con el costo variable generalmente cambia menos dramáticamente en respuesta al volumen de producción que el costo fijo promedio. De hecho, en el ejemplo del negocio de la barra de helados en el Capítulo 2 “Medidas clave y relaciones”, asumimos que el costo variable promedio de una barra de helado se mantendría $0.30 por unidad ya sea que la operación vendiera un volumen pequeño o un gran volumen de barras de helado. Sin embargo, en entornos de producción reales, el costo variable promedio puede fluctuar con el volumen.

A volúmenes de producción muy bajos, los recursos pueden no ser utilizados de manera eficiente, por lo que el costo variable por unidad es mayor. Por ejemplo, supongamos que los operadores de venture de la barra de helados compran esas barras al por mayor a un vendedor que las entrega en un camión con congelador. Dado que el cargo del vendedor por las barras de helado debe cubrir el costo del conductor del camión y la operación del camión, es probable que una entrega grande que llene el camión cueste menos por barra de helado que una entrega muy pequeña.

Al mismo tiempo, llevar los niveles de producción a los límites superiores de la capacidad de una operación puede dar lugar a otras ineficiencias y hacer que el costo variable promedio aumente. Por ejemplo, para aumentar el volumen de producción en una fábrica, puede ser necesario pagar a los trabajadores para que trabajen horas extras a una tasa 1.5 veces su tasa de pago normal. Otro ejemplo es que las máquinas pueden estar sobretrabajadas para impulsar un mayor volumen pero resultar en una menor eficiencia o un mayor costo de mantenimiento, lo que se traduce en un aumento en el costo variable promedio.

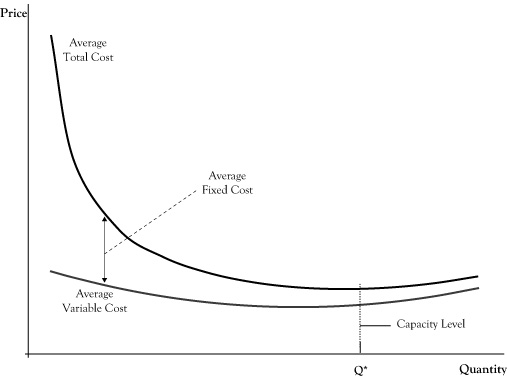

La Figura 4.1 “Desglose de la Función de Costo Promedio en Costo Variable y Componente de Costo Fijo” muestra un desglose general del costo promedio en costo fijo promedio y costo variable promedio. La cifra refleja las situaciones anteriores de ineficiencias de costos variables a volúmenes de producción muy bajos y muy altos. Obsérvese que aún con la continua disminución del costo fijo promedio, existe un nivel de producción (marcado Q*) donde el costo total promedio está en su valor más bajo. Los economistas llamaron al volumen de producción donde el costo promedio está en el valor más bajo la capacidad de la operación.

En el lenguaje conversacional, a menudo pensamos en la capacidad de un contenedor como el volumen máximo que puede contener el contenedor. En ese sentido de la palabra, parece incómodo llamar al nivel de producción Q* la capacidad cuando la gráfica indica que es posible producir a niveles de volumen más altos pero solo que el costo promedio por unidad será mayor. Sin embargo, incluso en física, el volumen en un contenedor puede ser cambiado por el uso de presión o temperatura, por lo que el volumen no está limitado por la capacidad bajo presiones y temperaturas normales.

En el sentido económico de la palabra, podríamos pensar en la capacidad como el nivel de volumen donde tenemos la operación más eficiente en términos de costo promedio. Muchos negocios pueden operar por encima de la capacidad, hasta algún límite físico efectivo, pero al hacerlo pagarán ese volumen de producción suplementario en costos más altos, debido a la necesidad de emplear recursos más caros o recursos menos productivos, creando congestión que ralentiza la producción, o el uso excesivo de recursos lo que resulta en mayores costos de mantenimiento por unidad.

Si el precio ganado por el negocio a estos volúmenes de sobrecapacidad es suficientemente alto, la empresa puede obtener más ganancias operando sobre capacidad que en el punto de capacidad donde el costo promedio total está en su nivel más bajo. De igual manera, si la demanda es débil y los clientes pagarán un precio muy superior al costo promedio solo en volúmenes inferiores a la capacidad, probablemente la firma lo hará mejor operando por debajo de la capacidad. Sin embargo, si una empresa que está operando muy por encima de su capacidad o muy por debajo de la capacidad no ve esto como una situación temporal, la discrepancia sugiere que la firma tiene un tamaño demasiado pequeño o demasiado grande. La firma puede ser capaz de mejorar las ganancias en futuros periodos de producción redimensionando sus operaciones, lo que reajustará el punto de capacidad. Si la firma opera en un mercado muy competitivo, incluso puede haber poco potencial de ganancias para las empresas que no operan cerca de su nivel de capacidad.