Aprender a aplicar el modelo de demanda y oferta para explicar el comportamiento de los precios y cantidades de equilibrio en una variedad de mercados.

Explicar cómo se puede representar el cambio tecnológico utilizando el modelo de demanda y oferta.

Explicar cómo se puede utilizar el modelo de demanda y oferta para explicar los cambios en los precios de las acciones.

Un cambio en la demanda o la oferta, o en ambas, conduce a un cambio en el precio de equilibrio y la cantidad de equilibrio. Comenzamos este capítulo examinando los mercados en los que los precios se ajustan rápidamente a los cambios en la demanda o la oferta: el mercado de computadoras personales, los mercados de petróleo crudo y gasolina, y el mercado de valores. Estos mercados son así aplicaciones directas del modelo de demanda y oferta.

El mercado de las computadoras personales

En la década de 1960, hablar de computadoras era hablar de IBM, el fabricante dominante de grandes computadoras mainframe utilizadas por agencias empresariales y gubernamentales. Entonces entre 1976, cuando Apple Computer presentó su primera computadora de escritorio, y 1981, cuando IBM produjo sus primeras computadoras personales (PCs), el viejo mundo se puso patas arriba. En 1984, solo 8.2% de los hogares estadounidenses poseían una computadora personal. Para 2007, Google estima que el 78% lo hizo. Las herramientas de la demanda y la oferta cuentan la historia desde una perspectiva económica.

El cambio tecnológico ha sido increíblemente rápido en la industria informática. Debido a que las computadoras personales han cambiado tan dramáticamente en el rendimiento y en el rango de las funciones que realizan, hablaremos de computadoras personales “ajustadas a la calidad”. El precio por unidad de las computadoras de escritorio ajustadas a la calidad cayó aproximadamente a la mitad cada 50 meses durante el periodo 1976—1989. En la primera mitad de la década de 1990, esos precios bajaron a la mitad cada 28 meses. En la segunda mitad de la década de 1990, el “tiempo de reducción a la mitad” cayó a cada 24 meses (Tuomi, I).

Consideremos otro indicador del cambio fenomenal en las computadoras. Entre 1993 y 1998, la Oficina de Estadísticas Laborales estima que la velocidad de la unidad central de procesamiento (CPU) subió 1,263%, la memoria del sistema aumentó 1,500%, la capacidad del disco duro se disparó en 3,700% y el tamaño del monitor subió 13%. Parece seguro decir que el vertiginoso ritmo de cambio registrado en la década de los noventa ha aumentado en este siglo. Una “computadora” hoy en día no es lo mismo bueno que una “computadora” incluso hace cinco años. Para hacerlos comparables, debemos ajustarnos a estos cambios en la calidad.

Inicialmente, la mayoría de las computadoras personales eran fabricadas por Apple o Compaq; ambas compañías eran muy rentables. El potencial de ganancias atrajo a IBM y otras firmas a la industria. A diferencia de las grandes computadoras mainframe, los clones de computadoras personales resultaron ser cosas bastante fáciles de fabricar. Como se muestra en la Tabla 4.1 “Envíos de computadoras personales, acciones porcentuales de mercado por proveedores, mundo y Estados Unidos”, los cinco principales fabricantes de computadoras personales produjeron solo 48% de las computadoras personales vendidas en el mundo en 2005, y el mayor fabricante, Dell, vendió solo alrededor del 19% del total en ese año. Esto está muy lejos del más del 90% del mercado de computadoras mainframe que IBM alguna vez tuvo. El mercado se ha vuelto mucho más competitivo.

Cuadro 4.1 Envíos de Computadoras Personales, Porcentaje de Mercado por Proveedores, Mundo y Estados Unidos

Empresa

% de Envíos Mundiales

Empresa

% de Envíos en Estados Unidos

Dell

18.9

Dell

34

Hewlett-Packard

15.4

Hewlett-Packard

18.2

IBM

5.1

Gateway

5.7

Fujitsu Seimens

4.6

IBM

4.3

Acer

4

Apple

3.9

Otros

52

Otros

34

Total

100.0

Total

100.0

Fuente: IDC—Comunicado de prensa 15 de abril de 2005 “El mercado de PC se acerca al crecimiento del 11% a medida que la demanda internacional sigue siendo fuerte, según IDC” (www.idc.com/getdoc. jspd=containerId=PR2005_04_14_17070722) (Es posible que los totales no se agreguen debido al redondeo)

La Figura 4.1 ilustra los cambios que se han producido en el mercado informático. El eje horizontal muestra la cantidad de computadoras personales ajustadas a la calidad. Así, el eje de la cantidad puede ser pensado como una unidad de potencia de cómputo. De igual manera, el eje de precios muestra el precio por unidad de potencia informática. El rápido incremento en el número de firmas, junto con dramáticas mejoras tecnológicas, llevaron a un incremento en la oferta, desplazando la curva de oferta en la Figura 4.1 a la derecha de S1 a S2.

Figura 4.1 El mercado de las computadoras personales La curva de oferta para computadoras personales con ajuste de calidad se ha desplazado marcadamente hacia la derecha, reduciendo el precio de equilibrio de P1 a P2 e incrementando la cantidad de equilibrio de Q1 a Q2 en 2005.

La demanda también se desplazó hacia la derecha de D 1 a D 2, ya que los ingresos aumentaron y nuevos usos para las computadoras, desde el correo electrónico y las redes sociales hasta las etiquetas Voice over Internet Protocol (VoIP) y Radio Frequency ID (RFID) (que permiten el seguimiento inalámbrico de envíos comerciales a través de computadoras de escritorio), alteraron las preferencias de los consumidores y usuarios empresariales. Debido a que observamos una caída en el precio de equilibrio y un aumento en la cantidad de equilibrio, concluimos que el cambio hacia la derecha en la oferta ha superado al cambio hacia la derecha en la demanda. El poder de las fuerzas del mercado ha afectado profundamente la forma en que vivimos y trabajamos.

Los mercados del petróleo crudo y de la gasolina

El mercado del crudo dio un giro radical en 1973. El precio por barril del crudo se cuadruplicó en 1973 y 1974. El precio se mantuvo alto hasta principios de la década de 1980, pero luego retrocedió drásticamente y se mantuvo bajo durante aproximadamente dos décadas. En 2004, el precio del petróleo comenzó a moverse al alza y para 2008 había llegado a 147 dólares por barril.

¿Qué causó el dramático incremento de los precios de la gasolina y del petróleo en 2008? Parecía estar aumentando la demanda mundial superando la capacidad de los productores, o la voluntad, de aumentar mucho la producción. Este incremento en la demanda se ilustra en la Figura 4.2.

Figura 4.2 La creciente demanda de petróleo crudo El precio del petróleo era de 35 dólares por barril a principios de 2004, determinado por la intersección de la demanda mundial, D1, y la oferta mundial, S1. La creciente demanda mundial, impulsada en gran medida por el aumento de la demanda de China así como de otros países, desplazó la demanda mundial a D2, empujando el precio tan alto como 140 dólares por barril a mediados de 2008.

Los precios más altos del petróleo también aumentan el costo de producir prácticamente todos los bienes o servicios, ya que como mínimo, la producción de la mayoría de las mercancías requiere transporte. Estos costos inevitablemente se traducen en precios más altos para casi todos los bienes y servicios. Las curvas de oferta de los bienes y servicios afectaron así el desplazamiento hacia la izquierda, ejerciendo presión a la baja sobre la producción y presión al alza sobre los precios.

Gráficamente, el impacto de los precios más altos de la gasolina en los negocios que utilizan gasolina se ilustra en la Figura 4.3. Debido a que los precios más altos de la gasolina aumentan el costo de hacer negocios, desplazan las curvas de oferta para casi todos los negocios hacia la izquierda, poniendo presión al alza sobre los precios y presión a la baja sobre la producción. En el caso que se muestra aquí, la curva de oferta en una industria típica cambia de S1 a S2. Esto aumenta el precio de equilibrio de P1 a P2 y reduce la cantidad de equilibrio de Q1 a Q2.

Figura 4.3 El impacto de los precios más altos de la gasolina Los precios más altos de la gasolina aumentan el costo de producir prácticamente todos los bienes o servicios. En el caso que se muestra aquí, la curva de oferta en una industria típica cambia de S1 a S2. Esto aumenta el precio de equilibrio de P1 a P2 y reduce la cantidad de equilibrio de Q1 a Q2.

Entonces, a medida que la economía mundial se desaceleró drásticamente en el segundo semestre de 2008, la curva de demanda del petróleo volvió a girar hacia la izquierda. Para noviembre de 2008, el precio por barril había vuelto a caer por debajo de los 60 dólares por barril. Como los precios de la gasolina también disminuyeron, también lo hizo la amenaza de precios más altos en otras industrias.

El Mercado de Valores

El modelo de flujo circular sugiere que el capital, al igual que otros factores de producción, es suministrado por los hogares a las empresas. Las empresas, a su vez, pagan ingresos a esos hogares por el uso de su capital. En términos generales, sin embargo, el capital es en realidad propiedad de las propias empresas. General Motors posee sus plantas de ensamblaje, y Wal-Mart es dueño de sus tiendas; por lo tanto, estas firmas son dueños de su capital. Pero las empresas, a su vez, son propiedad de personas y esas personas, por supuesto, viven en hogares. Es a través de su propiedad de firmas que los hogares poseen capital.

Una firma puede ser propiedad de un individuo (una propiedad única), de varios individuos (una sociedad) o de accionistas que poseen acciones en la firma (una corporación). Aunque la mayoría de las empresas en Estados Unidos son empresas unipersonales o asociaciones, la mayor parte de la producción total de la nación (alrededor del 90%) es producida por corporaciones. Las corporaciones también poseen la mayor parte del capital (máquinas, plantas, edificios y similares).

En esta sección se describe cómo los precios de las acciones de las acciones corporativas, las acciones de propiedad de una corporación, están determinados por la interacción de la demanda y la oferta. En última instancia, las mismas fuerzas que determinan el valor de las acciones de una firma determinan el valor de una empresa unipersonal o sociedad.

Cuando una corporación necesita fondos para aumentar su capital o por otras razones, uno de los medios a su disposición es emitir nuevas acciones en la corporación. (Otros medios incluyen el préstamo de fondos o el uso de ganancias pasadas.) Una vez que las nuevas acciones han sido vendidas en lo que se denomina oferta pública inicial (OPI), la corporación no recibe más financiamiento ya que las acciones de sus acciones son compradas y vendidas en el mercado secundario. El mercado secundario es el mercado de acciones que se han emitido en el pasado, y los reportes diarios de noticias sobre los precios de las acciones casi siempre se refieren a la actividad en el mercado secundario. Generalmente, las sociedades cuyas acciones se negocian no están involucradas en estas transacciones.

El mercado de valores es el conjunto de instituciones en las que se compran y venden acciones de acciones. La Bolsa de Valores de Nueva York (NYSE) es una de esas instituciones. Hay muchos otros en todo el mundo, como el DAX en Alemania y la Bolsa en México. Para comprar o vender una acción, se realiza un pedido con un corredor de bolsa que transmite la orden a uno de los comerciantes en la Bolsa de Nueva York o en alguna otra bolsa.

El proceso a través del cual se compran y venden acciones de acciones puede parecer caótico. En muchas bolsas, los comerciantes con pedidos de clientes que quieren comprar acciones gritan los precios que esos clientes están dispuestos a pagar. Los comerciantes con pedidos de clientes que quieren vender gritan ofertas de precios a los que sus clientes están dispuestos a vender. Algunas bolsas utilizan el comercio electrónico, pero el principio es el mismo: si el precio que alguien está dispuesto a pagar coincide con el precio al que alguien más está dispuesto a vender, se realiza el comercio. El precio más reciente al que se ha negociado una acción se reporta casi instantáneamente en todo el mundo.

La Figura 4.4 aplica el modelo de demanda y oferta a la determinación de los precios de las acciones. Supongamos que la curva de demanda de acciones de Intel Corporation viene dada por D1 y la oferta por S1. (A pesar de que el número total de acciones en circulación es fijo en cualquier momento, la curva de oferta no es vertical. Más bien, la curva de oferta es de pendiente ascendente porque representa cuántas acciones están preparados para vender a cada precio, y ese número será mayor a precios más altos). Supongamos que estas curvas se cruzan a un precio de 25 dólares, al que se cotizan acciones de Q1 cada día. Si el precio fuera más alto, se ofrecerían a la venta más acciones de las que se demandarían, y el precio bajaría rápidamente. Si el precio fuera más bajo, se demandarían más acciones de las que se suministrarían, y el precio subiría rápidamente. En general, podemos esperar que los precios de las acciones se muevan rápidamente a sus niveles de equilibrio.

Figura 4.4 Demanda y Oferta en el Mercado de Valores El precio de equilibrio de las acciones de Intel Corporation es inicialmente de $25, determinado por la intersección de las curvas de demanda y oferta D1 y S1, en las que Q1 millón de acciones se encuentran negociado cada día.

La intersección de las curvas de demanda y oferta de acciones de una compañía en particular determina el precio de equilibrio para una acción de acciones. Pero, ¿qué determina la demanda y oferta de acciones de las acciones de una compañía?

El propietario de una acción de las acciones de una compañía posee una parte de la compañía y, por lo tanto, una parte de sus ganancias; normalmente, una corporación retendrá y reinvertirá algunas de sus ganancias para aumentar su rentabilidad futura. Las ganancias que mantiene una empresa se denominan ganancias retenidas. Las ganancias distribuidas a los accionistas se denominan dividendos. Debido a que una acción le da a su dueño un reclamo sobre parte de las ganancias futuras de una compañía, se deduce que el nivel esperado de ganancias futuras juega un papel en la determinación del valor de sus acciones.

Por supuesto, esas ganancias futuras no se pueden conocer con certeza; los inversionistas solo pueden predecir lo que podrían ser, con base en información sobre la demanda futura de los productos de la compañía, costos futuros de producción, información sobre la solidez de la administración de una empresa, etc. Los precios de las acciones en el mundo real reflejan así estimaciones de las ganancias de una compañía proyectadas hacia el futuro.

La pendiente a la baja de la curva de demanda sugiere que a precios más bajos para la acción, más personas calculan que las ganancias futuras de la firma justificarán la compra de la acción. La pendiente alcista de la curva de oferta nos dice que a medida que sube el precio de la acción, más personas concluyen que las ganancias futuras de la firma no justifican la tenencia de la acción y por lo tanto ofrecen venderla. Al precio de equilibrio, el número de acciones suministradas por personas que piensan que mantener la acción ya no tiene sentido solo equilibra el número de acciones que demandan las personas que piensan que sí.

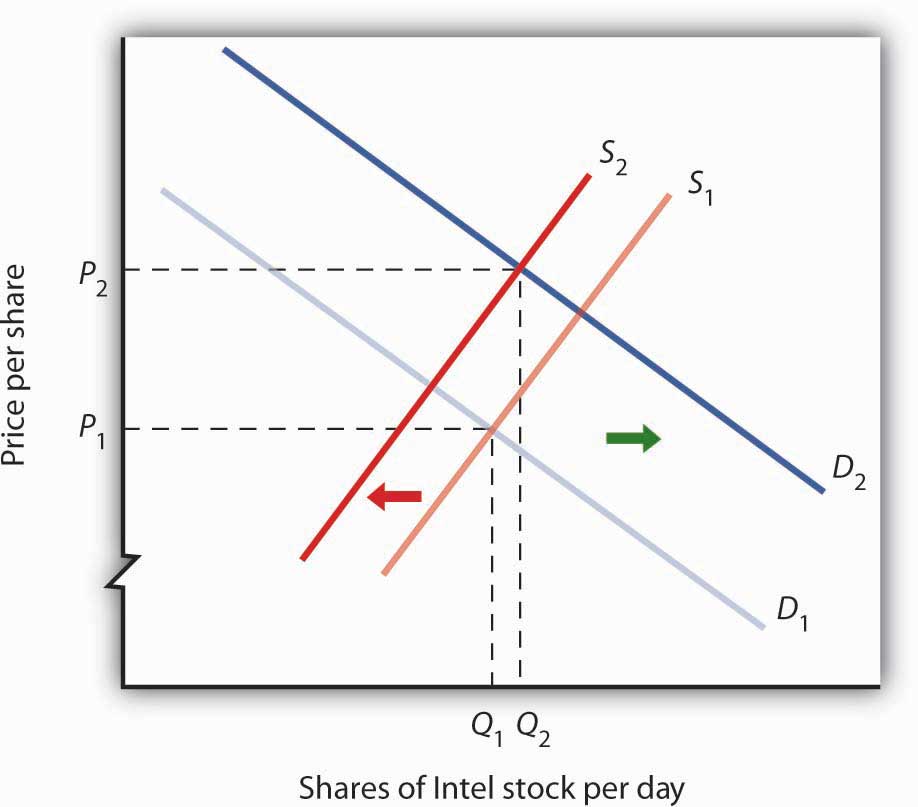

¿Qué factores, entonces, hacen que las curvas de demanda o de oferta para acciones de acciones cambien? El factor más importante es un cambio en las expectativas de las ganancias futuras de una empresa. Supongamos que Intel anuncia una nueva generación de chips de computadora que conducirán a computadoras más rápidas con memorias más grandes. Los actuales propietarios de acciones de Intel ajustarían al alza sus estimaciones de cuál debería ser el valor de una acción de las acciones de Intel. Al antiguo precio de equilibrio de 25 dólares menos los propietarios de acciones de Intel estarían dispuestos a vender. Dado que esto sería cierto en cada precio de acción posible, la curva de oferta para las acciones de Intel se desplazaría hacia la izquierda, como se muestra en la Figura 4.5. Así como la expectativa de que una empresa sea más rentable desplaza la curva de oferta de sus acciones hacia la izquierda, ese mismo cambio en las expectativas provocará que más personas quieran comprar las acciones, desplazando la curva de demanda hacia la derecha. En la Figura 4.5, vemos que la curva de oferta se desplaza hacia la izquierda, de S1a S2, mientras que la curva de demanda se desplaza hacia la derecha, de D1 a D2.

Figura 4.5 Un cambio en las expectativas afecta el precio de las acciones corporativas Si los inversionistas financieros deciden que una empresa es probable que sea más rentable, entonces la oferta de las acciones se desplaza hacia la izquierda (en este caso, de S1 a S2), y la demanda de la acción se desplaza hacia la derecha (en este caso, de D1 a D2), dando como resultado un incremento en el precio de P1 a P2.

Otros factores pueden alterar el precio de la participación de acciones de una corporación individual o el nivel de los precios de las acciones en general. Por ejemplo, el cambio demográfico y el aumento de los ingresos han afectado la demanda de acciones en los últimos años. Por ejemplo, con una gran proporción de la población estadunidense acercando a la edad de jubilación y comenzando a pensar y planificar para sus vidas durante el retiro, la demanda de acciones ha aumentado.

También es probable que la información sobre la economía en su conjunto afecte los precios de las acciones. Si a la economía en general le va bien y la gente espera que eso continúe, es posible que se vuelvan más optimistas sobre lo rentables que serán las empresas en general, y así los precios de las acciones subirán. Por el contrario, las expectativas de una economía lenta, como ocurrió en el otoño de 2008, podrían hacer que los precios de las acciones en general bajaran.

El mercado de valores es bombardeado con nueva información cada minuto de cada día. Las firmas anuncian sus ganancias del trimestre anterior. Anuncian que planean mudarse a una nueva línea de productos o vender sus productos en otro país. Nos enteramos de que el precio del bien de la Compañía A, que es un sustituto de uno vendido por la Compañía B, ha subido. Aprendemos que los países firman acuerdos comerciales, lanzan guerras o hacen las paces. Toda esta información puede afectar los precios de las acciones porque cualquier información puede afectar la forma en que los compradores y vendedores valoran las empresas.

Claves para llevar

El cambio tecnológico, que ha provocado que la curva de suministro para la potencia informática se desplace hacia la derecha, es la razón principal del rápido aumento de la cantidad de equilibrio y disminución del precio de equilibrio de las computadoras personales.

El incremento en los precios del crudo y la gasolina en 2008 fue impulsado principalmente por el aumento de la demanda de crudo, incremento que fue creado por el crecimiento económico en todo el mundo. Los precios del crudo y del gas cayeron marcadamente a medida que el crecimiento económico mundial disminuyó más adelante en el año.

Los precios más altos de la gasolina aumentaron el costo de producir prácticamente todos los bienes y servicios, desplazando las curvas de suministro para la mayoría de los bienes y servicios hacia la izquierda Esto tendió a empujar los precios hacia arriba y la producción a la baja.

La demanda y la oferta determinan los precios de las acciones de las acciones corporativas. El precio de equilibrio de una acción logra un equilibrio entre quienes piensan que la acción vale más y quienes piensan que vale menos que el precio actual.

Si se espera que las ganancias de una empresa aumenten, la curva de demanda de sus acciones se desplaza hacia la derecha y la curva de oferta se desplaza hacia la izquierda, provocando que el precio de equilibrio suba. Ocurría lo contrario si se esperara que las ganancias de una empresa disminuyeran.

Otros factores que influyen en el precio de las acciones corporativas incluyen los cambios demográficos y de ingresos y la salud general de la economía.

¡Pruébalo!

Supongamos que una aerolínea anuncia que sus ganancias este año son menores de lo esperado debido a la reducción de la venta de boletos. El portavoz de la aerolínea no da información sobre cómo la compañía planea cambiar las cosas. Utilizar el modelo de demanda y oferta para mostrar y explicar lo que es probable que suceda con el precio de las acciones de la aerolínea.

Caso en Punto: 9/11 y el Mercado de Valores

Figura 4.6

Randy Lemoine — Bolsa de Nueva York — CC BY 2.0.

El secuestro de cuatro aviones y su dirección hacia edificios es quizás el único desastre que se ha dado a conocer universalmente en su fecha: 11 de septiembre de 2001, de ahí el 11 de septiembre. El “9/11” permanecerá grabado en nuestra memoria colectiva por muchas generaciones.

Desastres como el 11-S representan el tipo de sorpresas completas que afectan dramáticamente los precios de las acciones, aunque sólo sea temporalmente. La Bolsa de Valores de Nueva York se cerró el día del ataque y permaneció cerrada seis días. El día que abrió el mercado, el Promedio Industrial Dow Jones (el “DOW”, un indicador ampliamente utilizado de los precios de las acciones) cayó casi 685 puntos a 8,920. Fue uno de los mayores declive de un día en la historia de Estados Unidos.

¿Por qué los ataques del 11 de septiembre de 2001 tuvieron un impacto tan dramático a corto plazo en el mercado de valores? Los ataques del 11 de septiembre sumaron a Estados Unidos y a gran parte del resto del mundo en una guerra muy aterradora contra el terrorismo. La comprensión de que los terroristas podían atacar en cualquier momento y en cualquier lugar sofocó la confianza de los consumidores y las empresas por igual y afectó tanto la demanda como la oferta de la mayoría Los ataques al 11 de septiembre provocaron miedo e incertidumbre, dos cosas que seguramente bajarán los precios de las acciones, al menos hasta que otros eventos y más información hagan que las expectativas vuelvan a cambiar en este mercado tan receptivo.

¡Responde a Pruébalo! Problema

La información que se da en el problema sugiere que es probable que las ganancias de la aerolínea caigan por debajo de las expectativas. Los actuales propietarios de las acciones de la aerolínea y los compradores potenciales de las acciones ajustarían a la baja sus estimaciones de cuál debería ser el valor de las acciones de la corporación. En consecuencia, la curva de oferta para la acción aumentaría, desplazándola hacia la derecha, mientras que la curva de demanda para la acción disminuiría, desplazándola hacia la izquierda. Como resultado, el precio de equilibrio de la acción cae de P1 a P2. Lo que sucede con la cantidad de equilibrio depende de la medida en que se desplace cada curva. En el diagrama, se muestra que la cantidad de equilibrio disminuye de Q1 a Q2.