Definir el producto interno bruto real y explicar cómo su cálculo evita tanto el doble cómputeo como los efectos de los cambios en el nivel de precios.

Identificar las fases de un ciclo económico.

Relacionar los ciclos económicos con la tendencia general a largo plazo del PIB real en Estados Unidos.

Para determinar si la economía de una nación está creciendo o disminuyendo de tamaño, los economistas utilizan una medida de la producción total llamada PIB real. El PIB real, abreviatura del producto interno bruto real, es el valor total de todos los bienes y servicios finales producidos durante un año o periodo determinado, ajustado para eliminar los efectos de las variaciones en los precios. Rompamos esa definición en partes.

Observe que solo los bienes y servicios “finales” están incluidos en el PIB. Muchos bienes y servicios se compran para su uso como insumos en la producción de otra cosa. Por ejemplo, una pizzería compra harina para hacer pizzas. Si contáramos el valor de la harina y el valor de la pizza, terminaríamos contando la harina dos veces y sobreestimando así el valor de la producción total. Incluir solo bienes finales evita el doble cómputo. Si la harina se produce durante un periodo determinado pero no se ha vendido, entonces es un “bien final” para ese periodo y se cuenta.

Queremos determinar si la producción de la economía está creciendo o se está reduciendo. Si cada bien o servicio final producido, desde martillos hasta cortes de pelo, se valorara a su precio actual de mercado, y luego fuéramos a sumar los valores de todos esos artículos producidos, no sabríamos si el total había cambiado porque la producción cambió o porque los precios cambiaron o ambos. El valor de mercado de todos los bienes y servicios finales producidos puede subir incluso si cae la producción total. Para aislar únicamente el comportamiento de la producción total, debemos mantener los precios constantes en algún nivel. Por ejemplo, si medimos el valor de la salida del basquetbol a lo largo del tiempo utilizando un precio fijo para valorar los balones de baloncesto, entonces solo un incremento en el número de balones producidos podría incrementar el valor de la contribución que hacen los balonceses a la producción total. Al hacer tal ajuste para balones de baloncesto y todos los demás bienes y servicios, obtenemos un valor para el PIB real. En contraste, el PIB nominal, generalmente denominado producto interno bruto (PIB), es el valor total de los bienes y servicios finales para un periodo determinado valorado en términos de precios para ese periodo. Por ejemplo, el PIB real cayó en el tercer trimestre de 2008. Pero, debido a que el nivel de precios en Estados Unidos estaba subiendo, el PIB nominal subió 3.6%.

Vamos a guardar una discusión detallada del cómputo del PIB para otro capítulo. En esta sección, nuestro objetivo es utilizar el concepto de PIB real para mirar el ciclo económico —el patrón de expansión de la economía, luego la contracción, luego la expansión de nuevo— y el crecimiento del PIB real.

Fases del ciclo económico

La Figura 20.1 muestra una imagen estilizada de un ciclo económico típico. Muestra que las economías pasan por periodos de crecimiento y disminución del PIB real, pero que con el tiempo generalmente se mueven en la dirección de niveles crecientes del PIB real. Un periodo sostenido en el que el PIB real está subiendo es una expansión; un periodo sostenido en el que el PIB real está cayendo es una recesión. Por lo general, se dice que una economía está en recesión cuando el PIB real cae por dos trimestres consecutivos, pero en Estados Unidos, la responsabilidad de definir precisamente cuándo la economía está en recesión se deja en manos del Comité de Citas del Ciclo Económico de la Oficina Nacional de Investigaciones Económicas (NBER). El Comité define una recesión como una “disminución significativa de la actividad económica repartida por toda la economía, que dura más de unos pocos meses, normalmente visible en el PIB real, el ingreso real, el empleo, la producción industrial y las ventas mayoristas-minoristas” (National Bureau of Economic Research, 2008).

Figura 20.1 Fases del Ciclo Económico El ciclo económico es una serie de expansiones y contracciones en el PIB real. El ciclo comienza en un pico y continúa a través de una recesión, una depresión y una expansión. Un nuevo ciclo comienza en el siguiente pico. Aquí, el primer pico ocurre en el tiempo t1, el canal en el tiempo t2 y el siguiente pico en el tiempo t3. Observe que existe una tendencia a que el PIB real suba con el tiempo.

En el tiempo t1 de la Figura 20.1, termina una expansión y el PIB real gira a la baja. El punto en el que termina una expansión y comienza una recesión se llama el pico del ciclo económico. El PIB real luego cae durante un periodo de recesión. Eventualmente vuelve a comenzar hacia arriba (en el tiempo t2). El punto en el que termina una recesión y comienza una expansión se llama el canal del ciclo económico. La expansión continúa hasta que se alcanza otro pico en el tiempo t31. Un ciclo económico completo se define por el paso de un pico al siguiente.

Debido a que el Comité de Citas del Ciclo Económico fecha picos y depresiones por meses específicos, y debido a que el PIB real es estimado solo trimestralmente por la Oficina de Análisis Económico, el comité se basa en una variedad de otros indicadores que se publican mensualmente, incluyendo ingresos personales reales, empleo, producción industrial y ventas mayoristas y minoristas reales. ¡El comité suele determinar que una recesión ha ocurrido mucho después de que realmente haya comenzado y, a veces, terminado! En gran parte, eso evita problemas cuando se revisan los datos publicados sobre la economía, y el comité evita tener que revertirse en su determinación de cuándo comienza o termina una recesión, algo que nunca ha hecho. En diciembre de 2008, el Comité anunció que en diciembre de 2007 había comenzado una recesión en Estados Unidos. Curiosamente, el PIB real cayó en el cuarto trimestre de 2007, creció en el primer y segundo trimestre de 2008, y se contrajo en el tercer trimestre de 2008, por lo que es evidente que el Comité no estaba utilizando los dos trimestres consecutivos de decreciente regla general del PIB. Más bien, se estaba tomando en cuenta el comportamiento de una variedad de otras variables, como el empleo y los ingresos personales.

Los ciclos económicos y el crecimiento del PIB real en Estados Unidos

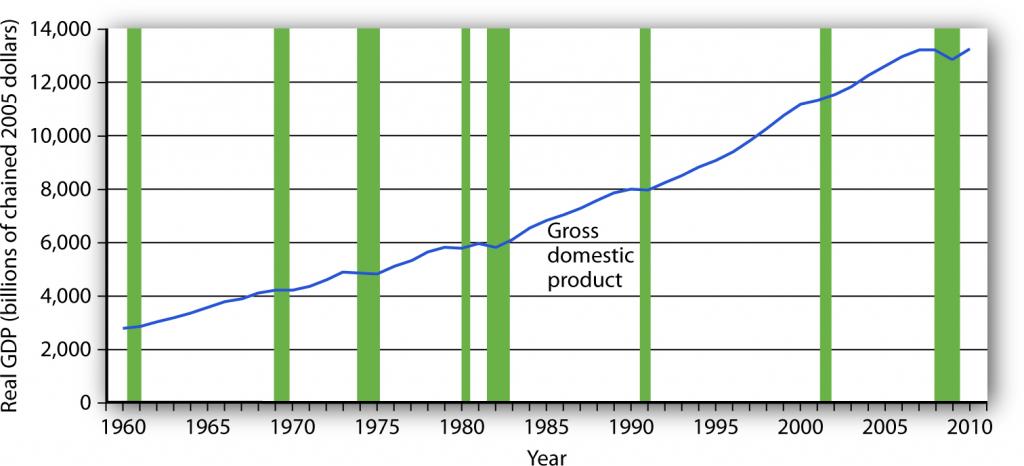

La figura 20.2 muestra los movimientos del PIB real en Estados Unidos de 1960 a 2010. A lo largo de esos años, la economía experimentó ocho recesiones (incluida la actual), mostradas por las áreas sombreadas del gráfico. Si bien los periodos de expansión han sido más prolongados que los periodos de recesión, vemos el ciclo de actividad económica que caracteriza la vida económica.

Figura 20.2 Expansiones y Recesiones, 1960—2010 El gráfico muestra los movimientos del PIB real desde 1960. Las recesiones (periodos de caída del PIB real) se muestran como áreas sombreadas. En promedio, la tasa anual de crecimiento del PIB real durante el periodo fue de 3.2% anual.

Fuente: Buró de Análisis Económico, NIPA Cuadro 1.1.6. Producto Interno Bruto Real, Dólares Encadenados [Miles de millones de dólares encadenados (2005)]. Ajustada estacionalmente a tasas anuales. Los datos correspondientes al 2010 son hasta el 3er trimestre.

El PIB real creció claramente entre 1960 y 2010. Si bien la economía experimentó expansiones y recesiones, su tendencia general durante el periodo fue de aumento del PIB real. La tasa promedio anual de crecimiento del PIB real fue de alrededor de 3.2%.

Durante el periodo posterior a la Segunda Guerra Mundial, la expansión promedio ha durado 58 meses, y la recesión promedio ha durado alrededor de 11 meses. La recesión de 2001, que duró ocho meses, fue así un poco más corta que la media. La recesión 2007-2009 duró 18 meses; fue la más larga del periodo posterior a la Segunda Guerra Mundial.

Los economistas han buscado desde hace siglos explicar las fuerzas que trabajan en un ciclo económico. No sólo son fascinantes intelectualmente las corrientes que mueven la economía hacia arriba o hacia abajo, sino que también la comprensión de ellas es de tremenda importancia práctica. Un ciclo económico no es solo un movimiento a lo largo de una curva en un libro de texto. Se trata de nuevos empleos para las personas, o la pérdida de ellos. Se trata de nuevos ingresos, o la pérdida del mismo. Son los fondos para construir nuevas escuelas o para brindar una mejor atención de salud, o la falta de fondos para hacer todas esas cosas. La historia del ciclo económico es la historia de progreso y abundancia, de fracaso y sacrificio.

Durante la reciente recesión, las perspectivas laborales de los egresados universitarios se deterioraron. Según un estudio de la Asociación Nacional de Colegios y Empleadores, el 20% de los egresados universitarios que buscaban empleo tenían uno esperando después de graduarse en 2009. En 2010, ese porcentaje subió a 24% pero el salario promedio había caído 1.7% con respecto al año anterior. La tasa de desempleo para los graduados universitarios menores de 25 años aumentó de 3.7% en abril de 2007 a 8% en abril de 2010. La tasa de desempleo para los egresados de bachillerato que nunca se matricularon en la universidad pasó de 11.4% a 24.5% en el mismo periodo de dos años (Greenhouse, S., 2010).

Los efectos de las recesiones se extienden más allá del ámbito puramente económico e influyen también en el tejido social de la sociedad. Las tasas de suicidio y los delitos contra la propiedad: robo, hurto y robo de vehículos motorizados tienden a aumentar durante las recesiones. Incluso la música popular parece verse afectada. Terry F. Pettijohn II, psicólogo de la Universidad Coastal Carolina, ha estudiado canciones de Billboard No. 1 de 1955 a 2003. Él encuentra que durante las recesiones, las canciones populares tienden a ser más largas y lentas, y a tener letras más serias. “Es 'Bridge over Troubled Water' o 'Para eso son los amigos'”, dice. Durante las expansiones, las canciones tienden a ser más rápidas, más cortas y algo más tontas, como “At the Hop” o “My Sharona” (Lewin, T., 2008).

En nuestro estudio de la macroeconomía, adquiriremos una comprensión de las fuerzas que trabajan en el ciclo económico. También exploraremos políticas a través de las cuales el sector público podría actuar para hacer que las recesiones sean menos severas y, quizás, para prolongar las expansiones. Pasamos a continuación a un examen de los cambios en el nivel de precios y el desempleo.

Principales conclusiones

El producto interno bruto real (PIB real) es una medida del valor de todos los bienes y servicios finales producidos durante un año o periodo determinado, ajustado para eliminar los efectos de las variaciones de precios.

La economía sigue un camino de expansión, luego de contracción, luego de expansión nuevamente. Estas fluctuaciones conforman el ciclo económico.

El punto en el que una expansión se convierte en recesión se llama el pico de un ciclo económico; el punto en el que una recesión se convierte en una expansión se llama el canal.

Con el tiempo, la tendencia general para la mayoría de las economías es de aumento del PIB real. En promedio, el PIB real en Estados Unidos ha crecido a una tasa superior al 3% anual desde 1960.

¡Pruébalo!

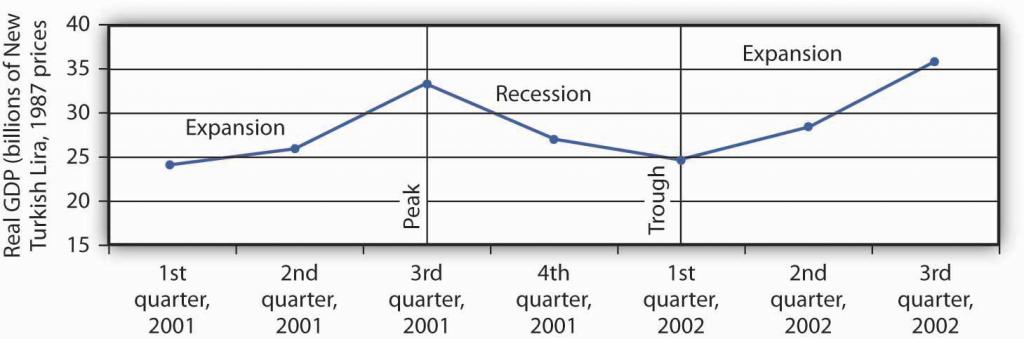

Los datos a continuación muestran el comportamiento del PIB real en Turquía desde el primer trimestre de 2001 hasta el tercer trimestre de 2002. Utilice los datos para trazar el PIB real en Turquía e indicar las fases del ciclo económico.

Periodo

PIB real (miles de millones de nueva lira turca, precios de 1987)

Primer trimestre, 2001

24.1

Segundo trimestre, 2001

26.0

Tercer trimestre, 2001

33.1

Cuarto trimestre, 2001

27.1

Primer trimestre, 2002

24.6

Segundo trimestre, 2002

28.3

Tercer trimestre, 2002

35.7

Caso en punto: El arte de predecir recesiones

Figura 20.3

Reynermedia — Números Y Finanzas — CC BY 2.0.

Las personas que se ganan la vida rastreando la economía y tratando de predecir su futuro no hacen un muy buen trabajo al predecir puntos de inflexión en la actividad económica. Los 52 economistas encuestados por el Wall Street Journal cada mes sí pronosticaron que la economía caería en una recesión en el tercer trimestre de 2008. Hicieron esa predicción, sin embargo, en octubre, después de que terminó el tercer cuarto. En septiembre, último mes del tercer trimestre, el pronóstico promedio entre los 52 economistas hizo que la economía siguiera creciendo hasta el tercer y cuarto trimestre de 2008. Esa encuesta de septiembre se realizó antes de que golpeara la crisis financiera, una crisis que tomó por sorpresa a prácticamente todos. Por supuesto, como ya lo hemos señalado, la recesión del tercer trimestre no había sido identificada como recesión por el Comité de Citas del Ciclo Económico del NBER a partir de noviembre de 2008.

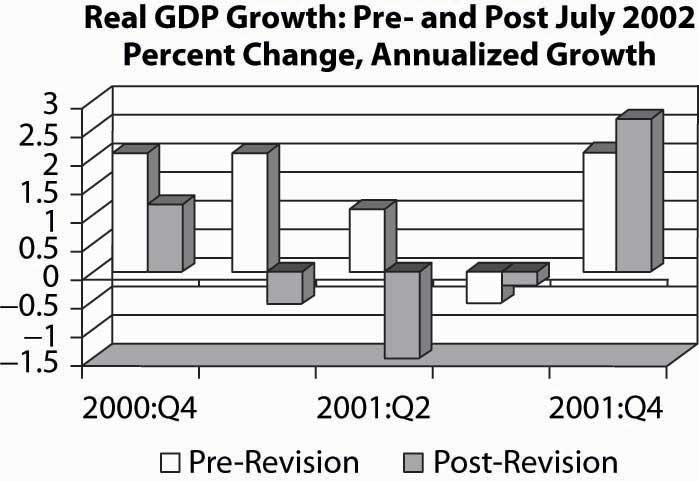

Predecir los puntos de inflexión del ciclo económico siempre ha sido un negocio complicado. La experiencia de la recesión de 2001 lo ilustra. Como muestra la tabla que lo acompaña, incluso hasta el 10 de septiembre de 2001, solo 13 de los 100 pronosticadores Blue Chip habían respondido afirmativamente a la pregunta: “¿Estados Unidos ha caído en una recesión?” a pesar de que ahora sabemos que la recesión había comenzado el mes de marzo anterior. Comparar los datos que originalmente fueron publicados por la Oficina de Análisis Económico de Estados Unidos poco después del final de cada trimestre con los datos revisados que se publicaron después de julio de 2002 proporciona una visión importante para explicar por qué los pronosticadores parecen haber hecho tan mal. Como muestra la gráfica sobre estimaciones previas y posteriores a la revisión del crecimiento del PIB real, los datos publicados poco después del final de cada trimestre mostraron una economía en expansión hasta el segundo trimestre de 2001, mientras que los datos revisados muestran que la economía se contrajo modestamente en el primer trimestre de 2001 y luego más contundentemente en el segundo trimestre. Sólo después de los ataques contra el World Trade Center en la ciudad de Nueva York y el Pentágono en Washington, D.C., el 11 de septiembre de 2001, la mayoría de los pronosticadores Blue Chip se dieron cuenta de que la economía estaba en recesión.

El Comité de Citas del Ciclo Económico de la Oficina Nacional de Investigación Económica (NBER) en noviembre de 2001 publicó un anuncio de prensa que data del inicio de la recesión como marzo de 2001. El comité sostuvo que “antes de los ataques del 11 de septiembre, es posible que el declive de la economía hubiera sido demasiado leve para calificarse de recesión. Los ataques claramente profundizaron la contracción y pueden haber sido un factor importante para convertir el episodio en una recesión”. Si bien sorprende en su momento, los datos revisados sugieren que el comité hizo una buena convocatoria.

Este episodio de la historia económica también señala la diferencia entre la definición común de recesión como dos trimestres consecutivos de disminución del PIB real y la continua insistencia del NBER Dating Committee en que no define una recesión de esta manera. Más bien, el comité examina no sólo el PIB real sino también el empleo, los ingresos y otros factores. El comportamiento del empleo durante 2001 parece haber sido un factor importante en la decisión de noviembre de 2001 de proclamar marzo de 2001 como el pico a pesar de la información engañosa sobre el PIB real que en ese momento salió de la Oficina de Análisis Económico. La lenta recolección en el empleo también puede, sin embargo, haber hecho dudar en llamar a noviembre de 2001 el canal hasta julio de 2003.

Pregunta planteada: “¿Estados Unidos ha caído en una recesión?”

Fecha

Porcentaje de respondedores de Blue Chip respondiendo “Sí”

Porcentaje de respondedores de Blue Chip respondiendo “No”

Febrero 2001

5

95

Junio 2001

7

93

Julio 2001

13

87

Agosto 2001

5

85

Septiembre 10, 2001

13

87

Septiembre 19, 2001

82

18

Figura 20.4 Crecimiento del PIB real: antes y después de julio de 2002

Fuentes: Phil Izzo, “Los economistas esperan que la crisis se profundice”, Wall Street Journal Online, 10 de octubre de 2008; Kevin L. Kliesen, “La recesión de 2001: ¿cómo fue diferente y qué desarrollos pueden haberla causado?” Banco de la Reserva Federal de St. Louis Review, septiembre/octubre de 2003:23—37; http://www.nber.org/cycles/; “Comunicado de prensa” Comité de citas del ciclo económico, Oficina Nacional de Investigación Económica, comunicado de prensa, Cambridge, Massachusetts, 17 de julio de 2002.

¡Responde a Pruébalo! Problema

Figura 20.5

1 Algunos economistas prefieren dividir la fase de expansión en dos partes. Se dice que la fase de recuperación es el periodo entre el mínimo previo y el momento en que la economía alcanza su nivel máximo previo del PIB real. La fase de “expansión” es desde ese punto hasta el siguiente pico.

Referencias

Greenhouse, S., “El mercado laboral mejora para los graduados estadounidenses, pero solo ligeramente: las ofertas aumentarán 5% con respecto al año pasado; los salarios iniciales promedio están a la baja”, The International Herald Tribune, 26 de mayo de 2010, Finanzas 16.

Lewin, T., “A Hemline Index, Updated”, New York Times, 19 de octubre de 2008, Sección WK, 1.

Oficina Nacional de Investigaciones Económicas, “El procedimiento de datación por recesión del NBER”, 7 de enero de 2008.