5.6: Bancos e Instituciones Financieras

- Page ID

- 106825

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Bancos e Instituciones Financieras

En las lecciones anteriores, aprendiste que los individuos deciden destinar porciones de sus ingresos al consumo y ahorro actuales. Los planificadores financieros recomiendan que las personas ahorren al menos tres meses de gastos en una cuenta “líquida” (fácilmente accesible y fácilmente convertida a efectivo). La mayoría de las personas establecen cuentas corrientes desde las que pagar facturas y realizar compras. Las cuentas de ahorro y de cheques son cuentas depositarias. Además, los bancos hacen préstamos a particulares y empresas. Muchos bancos dan cuentas corrientes gratuitas a los estudiantes. El banco espera que los jóvenes tengan poder adquisitivo cuando terminen su educación y esperen obtener lealtad del consumidor a cambio del cheque gratuito.

Generalizaciones Universales

- Las instituciones financieras atienden tanto a prestatarios como a ahorradores.

- Los bancos están en el negocio para ganar dinero.

- Las instituciones financieras permiten ahorrar su dinero en un lugar seguro.

- Las instituciones financieras consideran su puntaje crediticio al prestar dinero.

Preguntas Orientadoras

- Además de las instituciones depositarias, ¿qué instituciones no depositarias existen para actuar como intermediarios financieros?

- ¿Qué tipos de cuentas se ofrecen a los consumidores? ¿Cuáles son los costos asociados a estas cuentas?

Video: Cheques y Ahorros 101

Bancario

Es importante desarrollar un plan para nuestro futuro de ahorro financiero, para que podamos presupuestar y equilibrar nuestros ingresos y nuestros gastos. Debemos entender nuestras diversas instituciones bancarias y cómo funcionan. Invertir temprano en la vida le da tiempo al nido para crecer. Seguros y otras estrategias de gestión de riesgos protegen contra pérdidas financieras. El uso del crédito tiene costos y beneficios. Todo este conocimiento nos ayudará a ser tomadores de decisiones más informados en nuestra economía.

Actividad

Siga las instrucciones a continuación para completar la actividad.

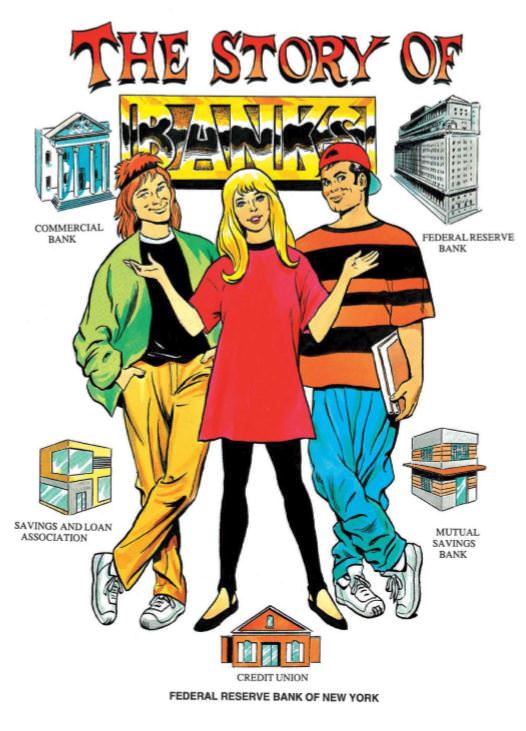

Siga las instrucciones a continuación para completar la actividad. Lee el cómic titulado “La historia de los bancos”. Este cómic es un archivo.pdf que se puede descargar accediendo a la Unidad 5 Recursos. También encontrarás un archivo Word .docx de las preguntas de asignación listadas debajo de la imagen. Completa y envía la tarea de acuerdo a las instrucciones de tu profesor.

Actividad - “La historia de los bancos” - Preguntas

Responde las preguntas mientras lees y luego envía tus respuestas de acuerdo a las instrucciones de tu profesor.

- ¿Por qué los particulares y los dueños de negocios depositan su dinero en los bancos?

- ¿Qué es una cuenta corriente y por qué las personas necesitan una?

- ¿Qué es un giro postal y quién podría utilizarlos para pagar facturas?

- ¿Qué hacen las S y las L's (cajas de ahorro y préstamo)?

- ¿Qué es una cooperativa de ahorro y crédito?

- ¿Qué necesitas para utilizar un cheque para el pago de bienes y servicios?

- ¿Cómo obtiene el dinero la tienda?

- ¿Qué es un sobregiro?

- ¿Cuáles son las sanciones por escribir cheques inadecuados?

- ¿Qué es un cajero automático?

- ¿Qué hace el banco con el dinero que depositan los clientes?

- ¿Cuánto de los depósitos puede prestar el banco?

- ¿Explicar el requisito de reserva?

- ¿Explicar cómo los bancos crean dinero haciendo préstamos? Dé un ejemplo.

- ¿Quién asegura los depósitos al consumidor en los bancos?

- ¿Qué tipos de cuentas pagan intereses?

- ¿Qué documentos necesita una empresa para prepararse para solicitar un préstamo bancario para expansión?

- ¿Qué servicios electrónicos ofrecen los bancos?

Ahora aplica lo que aprendiste.

- Compara tres bancos que tienen sucursales en tu vecindario. ¿Cuál ofrece el mejor programa para las necesidades de tu cuenta corriente? Compara servicios, tarifas, conveniencia y reputación. Informar tus criterios, graficarlos y explicar tu decisión.

(Inserte los nombres de los bancos.)

| Criterios | Banco 1 | Banco 2 | Banco 3 |

| Honorarios | |||

| Enumere sus otros criterios en esta columna. |

Ahora escribe una breve explicación explicando tu decisión sobre qué banco sería el mejor para tus necesidades.

Siga los enlaces a continuación a Khan Academy para obtener más información sobre cómo funcionan los bancos:

Banca 2: Cuenta de resultados de un banco

Banca 3: Banca de Reserva Fraccional

Banca 4: Efecto multiplicador y la oferta monetaria

Banca 5: Introducción a los billetes de banco

Banca 6: Billetes y cheques

Toma de Decisiones y Planeación para el Futuro

Los individuos esperan que economistas, funcionarios gubernamentales y corporaciones tomen buenas decisiones con respecto a la economía. De la misma manera, los consumidores necesitan tomar decisiones financieras personales informadas. En este video, aprenderás sobre cómo utilizar el proceso de toma de decisiones PACED para evaluar las decisiones económicas.

Como un adolescente típico de Estados Unidos, estás consumiendo parte del ingreso familiar disponible. Puede tener ingresos de un trabajo de medio tiempo, hacer trabajos impares o recibir una asignación. Las estadísticas varían, pero puede representar $1500 a $5000 en gasto del consumidor anualmente. Se estima que los adolescentes gastan $1000 en el baile de graduación.

“Los adolescentes son el demográfico de consumo más caliente de Estados Unidos. Con 33 millones de fuertes, comprenden la generación más grande de adolescentes que Estados Unidos haya visto jamás, más grande, incluso, que la generación Baby Boom muy ganada. El año pasado, los adolescentes de Estados Unidos gastaron $100 mil millones, al tiempo que influyeron en el gasto de sus padres por una suma de otros $50 mil millones”. (Fuente: PBS Frontline "Los comerciantes de Cool “)

Mira el segmento 1 de The Merchants of Cool para entender por qué los negocios se dirigen a consumidores adolescentes.

Comerciantes de Cool http://www.pbs.org/wgbh/pages/frontl...ows/cool/view/

Comerciantes de Cool http://www.pbs.org/wgbh/pages/frontl...ows/cool/view/- Ahora que has visto el video, considera esta pregunta:

¿Cuánto de tu dinero obtienen cada semana los “Merchants of Cool” y los comerciantes de las necesidades como el transporte? Guarde todos los recibos de cada artículo (bien o servicio) que compre todos los días durante siete días. Si pones dinero en una máquina expendedora o no recibes recibo por un artículo anota la cantidad en una hoja de papel o tu teléfono inteligente.

- Cuenta tus gastos cada día y también al final de la semana.

- ¿Te sorprendió el total?

- ¿Harás algún cambio en tus gastos para la próxima semana?

- ¿Podrías ahorrar más dinero para tu futuro?

- ¿Administrarías tu dinero de manera más efectiva si usaras el modelo PACED?

Los individuos necesitan un presupuesto al igual que los bancos, las corporaciones y el gobierno. Cada individuo o hogar toma decisiones sobre qué hacer con los ingresos disponibles o después de impuestos. Los gastos fijos toman una porción. El resto se destinará al gasto en consumo o ahorro para el futuro.

Actividad

Siga las instrucciones a continuación para completar la actividad. ¿Cuánto dinero necesitarás ganar para poder permitirte el estilo de vida que quieres tener después de graduarte de la universidad? Dirígete a la Coalición Jumpstart y haz clic en el botón “Ingresar Verificación de Realidad” para calcular el gasto y los ingresos que necesitas. Estás creando un presupuesto en el proceso.

¿Cuánta educación post preparatoria necesitarás para permitirte el estilo de vida que seleccionaste? ¿Cómo vas a pagar por esta educación?

Responda las preguntas de autoverificación a continuación para monitorear su comprensión de los conceptos en esta sección.

Preguntas de Self Check

- ¿Cómo se pueden tomar decisiones financieras para gastar y ahorrar para lograr metas futuras?

- ¿Cómo son los bancos y las instituciones financieras importantes para las personas y para la economía?

- ¿Cómo deben los individuos evaluar el riesgo y el retorno al tomar decisiones de inversión?

- ¿Cuáles son los pros y los contras de usar crédito?

- ¿Por qué la gente necesita un seguro?

- ¿Cuál es la relación entre la oferta, la demanda, la educación, las habilidades y los ingresos de los trabajadores?

| Imagen | Referencia | Atribuciones |

|

[Figura 2] | Crédito: PBS Frontline Fuente: http://www.pbs.org/wgbh/pages/frontline/shows/cool/view/ Licencia: CC BY-NC 3.0 |